B.O.I. N° 155 du 12 SEPTEMBRE 2002

Section 2 :

Cas des employeurs relevant d'un régime spécial de sécurité sociale

38.Certains employeurs énumérés à l'article R. 711-1 du code de la sécurité sociale relèvent d'un régime spécial de sécurité sociale et sont soumis, le cas échéant, à des règles spécifiques applicables pour la détermination de l'assiette des rémunérations soumises aux cotisations sociales. Tel est le cas notamment des établissements publics de l'Etat, des établissements départementaux et communaux n'ayant pas le caractère industriel ou commercial (les établissements de santé relèvent d'un régime spécial de sécurité sociale pour leurs personnels titulaires), de la Banque de France.

Nonobstant ces règles, pour les employeurs en cause, la taxe sur les salaires est assise sur une assiette qui est celle du régime général de la sécurité sociale, et donc en pratique celle définie à l'article L. 242-1 du code de la sécurité sociale (cf. ci-dessus) dès lors que l'article 10 de la loi de finances déjà cité n'a pas prévu pour ces employeurs un alignement sur l'assiette sociale telle qu'elle est définie, le cas échéant, par leurs régimes spéciaux. En d'autres termes, toutes les sommes versées à titre de rémunération qui seraient assujetties aux cotisations du régime général de la sécurité sociale si ce régime s'appliquait, sont assujetties à la taxe sur les salaires quand bien même ces sommes seraient exonérées des cotisations dues au titre du régime spécial (par exemple : primes versées à des fonctionnaires exonérées des cotisations dues au titre du régime spécial et qui demeurent assujetties à la taxe sur les salaires après le changement d'assiette).

Section 3 :

Cas des employeurs de salariés relevant de la mutualité sociale agricole

39.Pour les employeurs de salariés agricoles visés aux articles L. 722-20 et L. 751-1 du code rural, l'assiette de la taxe sur les salaires correspond à celle retenue pour le calcul des cotisations des assurances sociales agricoles, évaluée selon les règles prévues au titre IV du livre VII du code rural. En pratique, l'assiette de ces cotisations sociales est définie à l'article L. 741-10 du code rural reproduit en annexe V (codification du décret n°50-444 du 20 avril 1950 relatif au financement des assurances sociales agricoles).

40.Comme dans le régime général de la sécurité sociale, les cotisations dues au titre des assurances sociales agricoles sont assises sur la rémunération réelle perçue par l'assuré ; cette rémunération comprend, à l'exclusion des prestations familiales, toutes les sommes versées en contrepartie ou à l'occasion du travail. Entrent ainsi dans l'assiette des cotisations notamment les salaires ou gains, y compris tous avantages, les indemnités de congés payés, le montant des cotisations salariales, les indemnités, primes, gratifications, ainsi que les sommes perçues directement ou par l'entremise d'un tiers à titre de pourboire.

41.A l'exception des avantages en nature « nourriture » et « logement » dont l'évaluation est fixée par l'article D. 141-11 du code du travail pour les salariés agricoles à des montants spécifiques, respectivement à deux fois et demie et huit fois le minimum garanti (cf. BOI publié dans la série 5 F donnant les montants actualisés chaque année), et du régime des options de souscription ou d'achat d'actions pour lequel il n'existe pas dans l'article L.741-10 du code rural de disposition équivalente à celle de l'article L. 242-1 du code de la sécurité sociale, les règles d'assiette définies pour le régime général s'appliquent de la même manière pour la mutualité sociale agricole. Il y a donc lieu de se reporter aux énonciations de la section 1 ci-dessus. En particulier, l'abattement d'assiette pour frais professionnels de certaines catégories de salariés visé au n° 17 ci-dessus s'applique dans le régime agricole dans les mêmes conditions que dans le régime général.

CHAPITRE III : DECLARATIONS, PAIEMENT ET CONTROLE DE LA TAXE SUR LES SALAIRES

Section 1 :

Obligations déclaratives et paiement

A. BORDEREAUX-AVIS DE TAXE SUR LES SALAIRES

42.Chaque versement effectué au titre de la taxe sur les salaires est accompagné d'un bordereau-avis (n° 2501 MI) indiquant notamment la période à laquelle s'applique le versement et le montant des rémunérations payées au cours de cette période. Par ailleurs, conformément à l'article 143 de l'annexe II au code général des impôts, la régularisation de la taxe est effectuée par année. En application du deuxième alinéa du 3 de l'article 369 de l'annexe III au code général des impôts (voir BOI 5 L-1-02 ), cette régularisation est effectuée au moyen d'une déclaration annuelle de liquidation et de régularisation de la taxe sur les salaires (n° 2502-AN), qui doit être déposée chaque année par l'employeur au plus tard le 15 janvier de l'année qui suit celle au titre de laquelle la taxe est due.

Cette déclaration mentionne les rémunérations payées au cours de l'année civile précédente qui sont donc, pour celles versées à compter du 1 er janvier 2002, déterminées par référence à l'assiette des cotisations de sécurité sociale.

B. DECLARATION ANNUELLE DES REMUNERATIONS

43.Conformément au d du 2° de l'article 39 de l'annexe III au code général des impôts, les employeurs font figurer dans la rubrique 20 A de la DADS le montant brut des rémunérations entendu au sens des articles 231 et suivants du code général des impôts, rubrique qui correspond ainsi à l'assiette de la taxe.

44.Pour les rémunérations servies à compter du 1 er janvier 2002 (DADS déposée en janvier 2003), cette rubrique devra désormais tenir compte des rémunérations brutes telles quelles sont définies en matière sociale, c'est-à-dire au sens de l'article L. 242-1 du code de la sécurité sociale ou de l'article L. 741-10 du code rural auquel renvoie l'article 231 précité, sous réserve de l'exonération des rémunérations maintenues pour la taxe sur les salaires (cf. n° 37 ).

Section 2 :

Contrôle

45.La modification de l'assiette de la taxe sur les salaires et sa définition par référence à celle retenue pour le calcul des cotisations de sécurité sociale reste sans incidence sur les modalités de contrôle par l'administration fiscale de cet impôt et en particulier de son assiette.

46.Les services fiscaux pourront se rapprocher utilement des unions de recouvrement des cotisations de sécurité sociale et d'allocations familiales (URSSAF) lors des opérations de contrôle.

ANNOTER : documentation administrative 5 L12 , 13 et 14 et 5 A 112 .

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

•

ANNEXE I

Article L. 242-1 du code de la sécurité sociale

Art. L. 242-1. - Pour le calcul des cotisations des assurances sociales, des accidents du travail et des allocations familiales, sont considérées comme rémunérations toutes les sommes versées aux travailleurs en contrepartie ou à l'occasion du travail, notamment les salaires ou gains, les indemnités de congés payés, le montant des retenues pour cotisations ouvrières, les indemnités, primes, gratifications et tous autres avantages en argent, les avantages en nature, ainsi que les sommes perçues directement ou par l'entremise d'un tiers à titre de pourboire.

Lorsque le bénéficiaire d'une option accordée dans les conditions prévues aux articles L. 225-177 et L. 225-184 du code de commerce ne remplit pas les conditions prévues au I de l'article 163 bis C du code général des impôts, est considéré comme une rémunération le montant déterminé conformément au II du même article. Toutefois l'avantage correspondant à la différence définie au II de l'article 80 bis du code général des impôts est considéré comme une rémunération lors de la levée de l'option.

Il ne peut être opéré sur la rémunération ou le gain des intéressés servant au calcul des cotisations des assurances sociales, des accidents du travail et des allocations familiales, de déduction au titre de frais professionnels que dans les conditions et limites fixées par arrêté interministériel. Il ne pourra également être procédé à des déductions au titre de frais d'atelier que dans les conditions et limites fixées par arrêté ministériel.

Ne seront pas comprises dans la rémunération les prestations de sécurité sociale versées par l'entremise de l'employeur.

Les contributions des employeurs destinées au financement des prestations complémentaires de retraite et de prévoyance, y compris les abondements des employeurs aux plans d'épargne retraite sont exclues de l'assiette des cotisations mentionnées au premier alinéa ci-dessus pour la partie inférieure à un montant fixé par décret.

Les personnes visées au 20° de l'article L. 311-3 qui procèdent par achat et revente de produits ou de services sont tenues de communiquer le pourcentage de leur marge bénéficiaire à l'entreprise avec laquelle elles sont liées.

Sont également pris en compte, dans les conditions prévues à l'article L. 242-11, les revenus tirés de la location de tout ou partie d'un fonds de commerce, d'un établissement artisanal, ou d'un établissement commercial ou industriel muni du mobilier ou du matériel nécessaire à son exploitation, que la location, dans ce dernier cas, comprenne ou non tout ou partie des éléments incorporels du fonds de commerce ou d'industrie, lorsque ces revenus sont perçus par une personne qui réalise des actes de commerce au titre de l'entreprise louée ou y exerce une activité.

Sont aussi prises en compte les indemnités versées à l'occasion de la rupture du contrat de travail à l'initiative de l'employeur ou à l'occasion de la cessation forcée des fonctions des mandataires sociaux, dirigeants et personnes visées à l'article 80 ter du code général des impôts, à hauteur de la fraction de ces indemnités qui est assujettie à l'impôt sur le revenu en application de l'article 80 duodecies du même code.

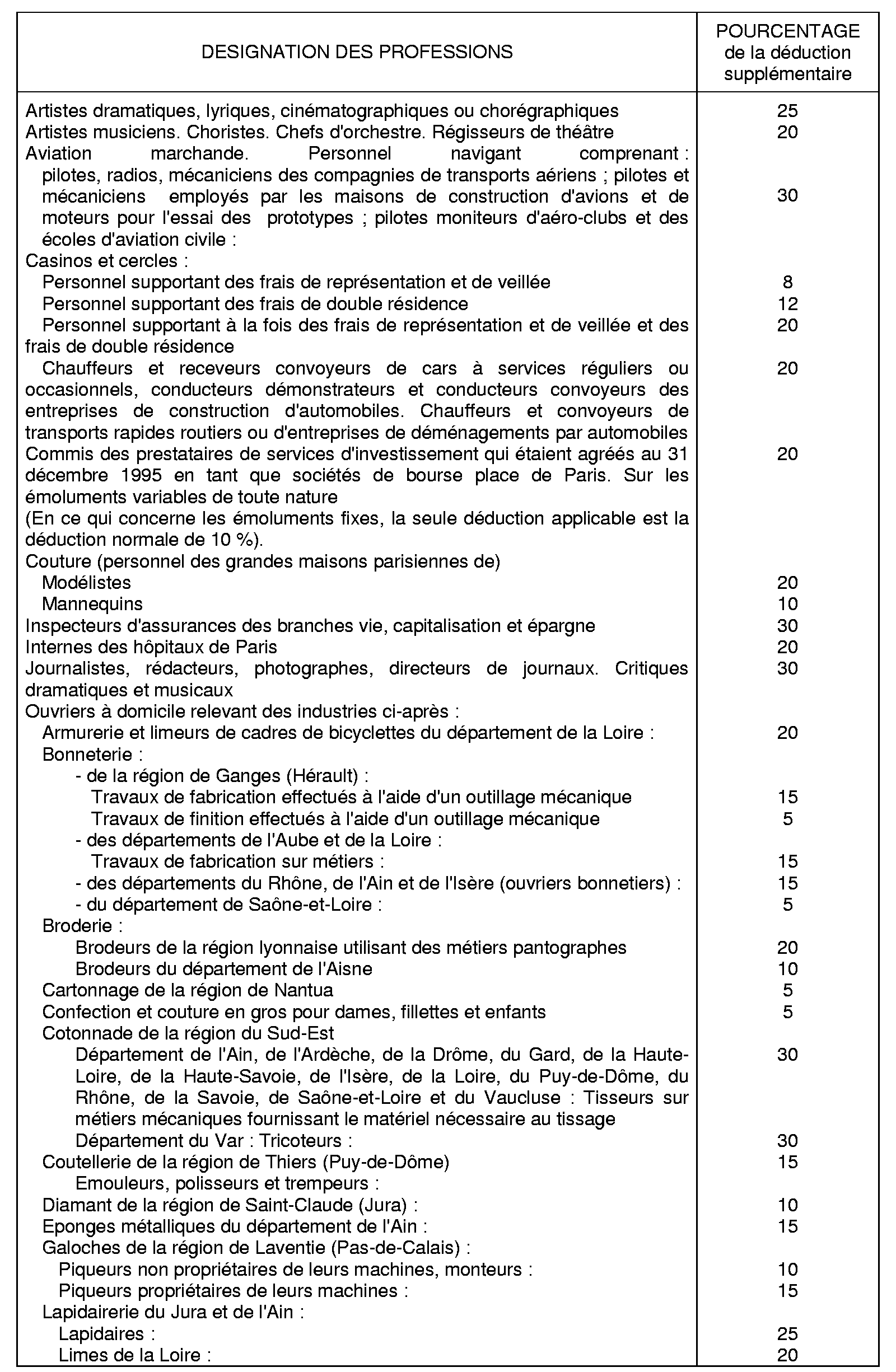

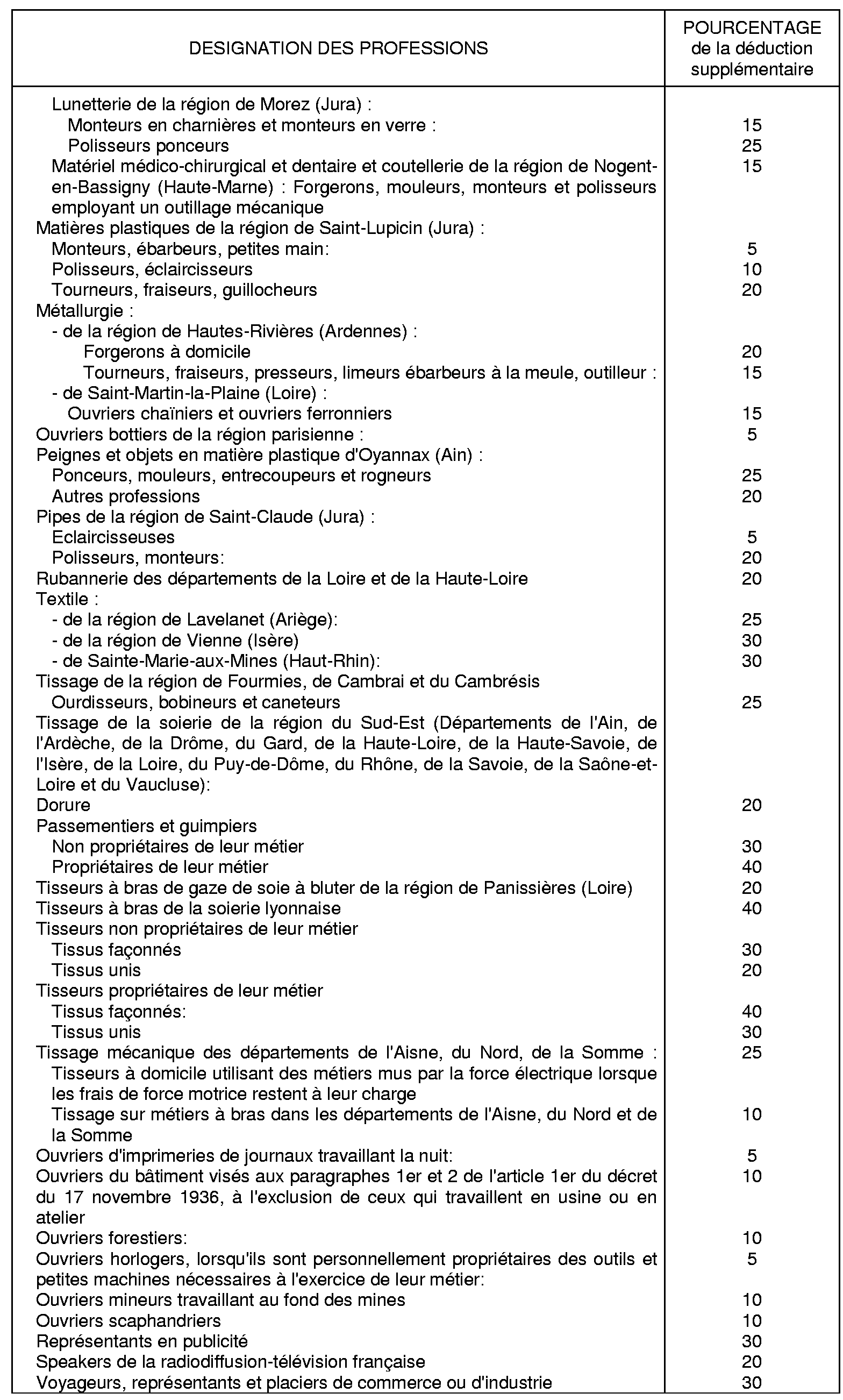

ANNEXE II

Professions désignées à l'article 5 de l'annexe IV au code général des impôts (dans sa rédaction en vigueur jusqu'au 31 décembre 2000)

ANNEXE III

Assiette forfaitaire pour certaines catégories de salariés fixées par arrêtés ministériels

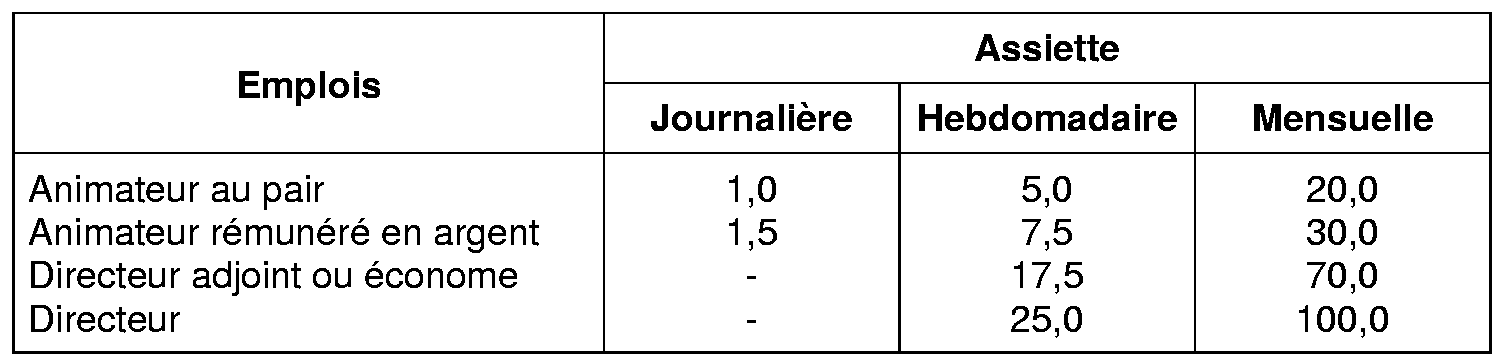

1. Moniteurs des centres de vacances et de loisirs

(Arr. 11 octobre 1976, JO 27-10 ; modifié par arr. 25 mai 1977, JO 13-6 et arr. 22 février 1995, JO 3-3)

L'assiette forfaitaire est applicable aux personnes recrutées, à titre temporaire et non bénévole, pour se consacrer exclusivement à l'encadrement des enfants durant les vacances scolaires ou les loisirs de ces enfants, dans les centres de vacances, les centres de loisirs pour mineurs et les maisons familiales de vacances.

Elle est évaluée par référence à la valeur horaire du SMIC en vigueur au 1 er janvier de l'année considérée et varie en fonction de l'emploi occupé.

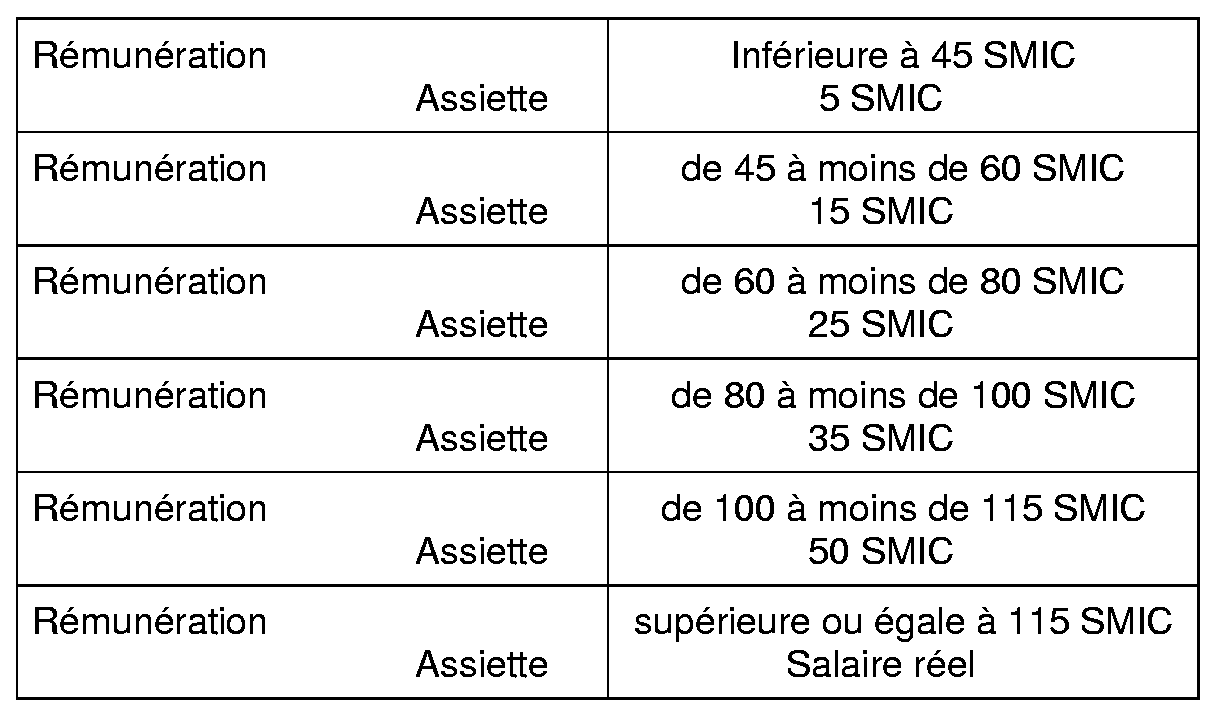

2. Sportifs occasionnels

(Arr. 27 juillet 1994, JO 13-8)

Les bases forfaitaires pour l'année 2002 sont fixées par référence à la valeur horaire du SMIC (6,67 €) et déterminées compte tenu de la rémunération brute mensuelle au 1 er janvier :

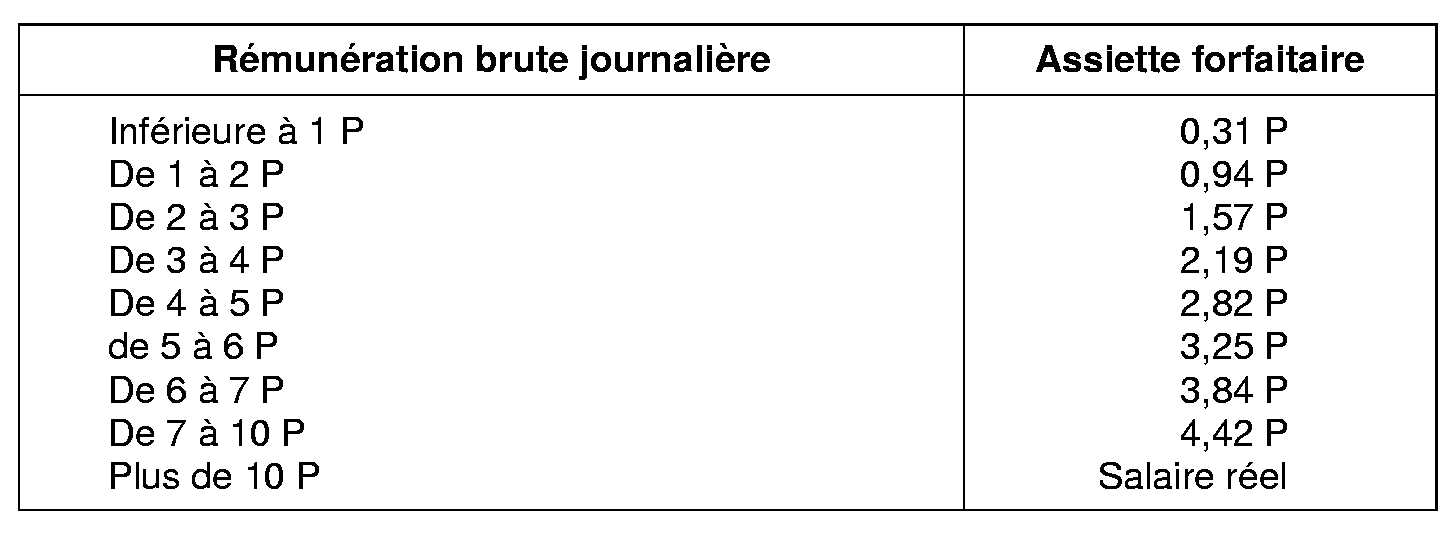

3. Formateurs occasionnels

(Arr. 28 décembre 1987, JO 31-12 ; modifié par arr. 9 mars 1989, JO 6-3 et 7 juin 1990 JO 19-6 ; Lettres-circ Acoss n° 88-18, 12 février 1988 et n° 93-91, 28 décembre 1993)

L'assiette forfaitaire des cotisations de sécurité sociale dues pour les formateurs occasionnels dispensant des cours dans des organismes ou entreprises au titre de la formation professionnelle continue ou dans des établissements d'enseignement est déterminée, compte tenu de la rémunération brute journalière du formateur, par référence au plafond journalier des cotisations de sécurité sociale (P).

L'application de l'assiette forfaitaire est limitée aux personnes dont les interventions n'excèdent pas 30 jours civils par an et par organisme de formation et d'enseignement.

ANNEXE IV

Dispositions spécifiques à la taxe sur les salaires abrogées pour les rémunérations payées à compter du 1 er janvier 2002

1. Le 1 ter de l'article 231 assujettissait à la taxe sur les salaires les indemnités, remboursements et allocations forfaitaires pour frais alloués aux dirigeants de sociétés désignés à l'article 80 ter du même code : ces sommes sont incluses dans l'assiette des cotisations de sécurité sociale (jurisprudence constante).

2. Le 1 de l'article 231 bis C exonérait les participations versées en espèces aux travailleurs en application d'un accord d'intéressement : ces sommes sont exclues de l'assiette des cotisations de sécurité sociale en application de l'article L. 441-4 du code du travail.

3. Le 4 de l'article 231 bis C prévoyait que les dividendes des actions de travail attribuées aux salariés des sociétés anonymes à participation ouvrière (SAPO) bénéficiaient des dispositions relatives à l'intéressement des salariés à l'entreprise et par suite étaient exonérés de taxe sur les salaires : ces sommes sont exclues de l'assiette des cotisations de sécurité sociale en application de l'article 8 de la loi n° 90-1002 du 7 novembre 1990.

4. L'article 231 bis DA prévoyait l'exonération des sommes portées à la réserve spéciale de participation des salariés aux résultats de l'entreprise : l'exonération de l'assiette des cotisations de sécurité sociale résulte désormais de l'article L. 442-8 du code du travail.

5 . L'article 231 bis E prévoyait l'exonération des sommes versées par l'entreprise en application d'un plan d'épargne d'entreprise : l'exonération de l'assiette des cotisations de sécurité sociale résulte de l'article L. 443-8 du code du travail.

6. L'article 231 bis F prévoyait l'exonération de la contribution de l'employeur à l'acquisition de titres-restaurant par le salarié : l'avantage correspondant est exclu de l'assiette des cotisations de sécurité sociale en application de l'article L. 131-4 du code de la sécurité sociale.

7. L'article 231 bis G exonérait les contributions versées par les employeurs destinées à alimenter les fonds d'assurance-formation : l'exonération de l'assiette sociale résulte de l'article L. 961-9 du code du travail.

8. L'article 231 bis J exonérait le versement complémentaire de l'entreprise à l'occasion de l'émission et de l'achat en bourse d'actions réservées aux salariés, dans le cadre de plans d'actionnariat institués par la loi n° 73-1196 du 27 décembre 1973, codifiés aux articles L. 225-187 à L. 225-197 du code de commerce. La loi n° 2001-152 du 19 février 2001 sur l'épargne salariale (article 29-1-4°) supprime ce dispositif d'actionnariat et par suite toute possibilité d'augmentation de capital dans le cadre de ces dispositions à compter de la date de publication de cette loi (20 février 2001), tout en maintenant en vigueur pendant les cinq ans suivant la date de publication les dispositions nécessaires à l'application des plans en cours. Par suite, pendant cette période en cas de versement complémentaire de l'entreprise celui-ci demeurerait exclu de l'assiette de la taxe sur les salaires dans les conditions prévues en matière sociale à l'article 14 de la loi du 27 décembre 1973.

9. L'article 231 bis O exonérait les avantages mentionnés à l'article 163 bis D du code général des impôts (rabais sur prix de cession, distribution gratuite d'actions et délais de paiement) accordés aux salariés à l'occasion des privatisations décidées par la loi n° 93-923 du 19 juillet 1993 : ces avantages demeurent exclus de l'assiette de la taxe sur les salaires en raison de leur régime social prévu à l'article 14 de la loi n° 86-912 du 6 août 1986 modifiée.

10. L'article 231 bis Q exonérait les sommes correspondant à l'aide financière versée par l'entreprise ou le comité d'entreprise à ses salariés employant du personnel à leur domicile pour des services visés à l'article L. 129-1 du code du travail, à l'exception de celles allouées aux gérants salariés et aux mandataires sociaux : ces aides sont exclues de l'assiette des cotisations de sécurité sociale en application de l'article L. 129-3 du code du travail.

Précision : L'article 231 bis D qui prévoit l'exonération de taxe sur les salaires des allocations d'assurance et de solidarité versées aux travailleurs involontairement privés d'emploi n'a pas été abrogé bien que ces allocations soient également exonérées de cotisations de sécurité sociale en application des articles L. 351-3, L. 351-9 et L. 351-10 du code du travail. Il est admis que l'exonération prévue à cet article s'applique également au revenu de remplacement versé aux agents en congé de fin d'activité par les hôpitaux et les offices publics d'HLM.

ANNEXE V

Article L. 741-10 du code rural

Art. L. 741-10. - Les cotisations dues au titre des assurances sociales agricoles sont assises sur la rémunération réelle perçue par l'assuré.

Cette rémunération comprend, à l'exclusion des prestations familiales, toutes les sommes versées aux travailleurs en contrepartie ou à l'occasion du travail, notamment les salaires ou gains proprement dits, les indemnités de congés payés, le montant des retenues pour cotisations ouvrières, les indemnités, primes, gratifications et tous autres avantages en argent, les avantages en nature ainsi que, le cas échéant, les sommes perçues directement ou par l'entremise d'un tiers à titre de pourboire. Sont prises en compte dans l'assiette des cotisations les indemnités versées à l'occasion de la rupture du contrat de travail à l'initiative de l'employeur ou à l'occasion de la cessation forcée des fonctions des mandataires sociaux, dirigeants et personnes visées à l'article 80 ter du code général des impôts, à hauteur de la fraction de ces indemnités qui est assujettie à l'impôt sur le revenu en application de l'article 80 duodecies du même code.

Ne sont pas comprises dans la rémunération entrant dans l'assiette des cotisations, les prestations d'assurances sociales agricoles versées par l'entremise de l'employeur. Les contributions des employeurs destinées au financement des prestations complémentaires de retraite et de prévoyance sont exclues de l'assiette des cotisations pour la partie inférieure à un montant fixé par décret. Des arrêtés fixent les conditions et limites dans lesquelles il peut être opéré, sur la rémunération des intéressés, des déductions pour frais professionnels et des déductions au titre de frais d'atelier. Ces conditions et limites sont fixées compte tenu de celles qui sont déterminées pour les salariés du régime général par les arrêtés prévus par le troisième alinéa de l'article L. 242-1 du code de la sécurité sociale.

Pour les jeunes agriculteurs effectuant le stage d'application auquel est subordonné le bénéfice des aides de l'Etat à l'installation en agriculture, l'assiette des cotisations est constituée par les sommes versées au stagiaire par l'exploitant maître de stage, déduction faite des frais de transport, de nourriture et de logement réellement engagés par le stagiaire ou imputés par l'exploitant sur la rémunération du stagiaire.

1 Le champ d'application des cotisations de sécurité sociale est différent : en règle générale les personnes qui travaillent en France sont assujetties à ces cotisations que leur employeur soit établi en France ou à l'étranger.

2 La référence à l'assiette des cotisations de sécurité sociale ne modifie pas sur ce point celle retenue jusqu'au 31 décembre 2001. En effet, comme le mentionne le BOI 5 F-8-00 (page 32), le régime au regard de la taxe sur les salaires des indemnités de rupture du contrat de travail tel qu'il ressort de l'article 80 duodecies du code général des impôts est identique à celui applicable au regard de l'impôt sur le revenu.

3 La limite est fixée respectivement à 19 % d'une somme égale à huit fois le plafond annuel de sécurité sociale (retraite et prévoyance) dont 3 % de la même somme pour la seule prévoyance.

4 Les indemnités versées à l'occasion de la rupture du contrat de travail à l'initiative de l'employeur sont assujetties aux cotisations de sécurité sociale à hauteur de la fraction de ces indemnités qui est assujettie à l'impôt sur le revenu en application de l'article 80 duodecies du code général des impôts.