SECTION 2 DROIT À DÉDUCTION OU À REMBOURSEMENT

SECTION 2

Droit à déduction ou à remboursement

A. DROIT A DÉDUCTION AU PROFIT DES REDEVABLES HABITUELS

1Pour les redevables habituels de la TVA, la déduction de la taxe supportée par le vendeur lors de l'achat, de l'importation ou de l'acquisition intracommunautaire du moyen de transport se fait par imputation ou par remboursement dans les conditions de droit commun.

Les situations suivantes doivent être distinguées :

1° le moyen de transport faisant l'objet de la livraison intracommunautaire a été comptabilisé dans les stocks de l'entreprise et le droit à déduction a été exercé au moment de l'achat, importation ou acquisition intracommunautaire dans les conditions de droit commun (par exemple, véhicule automobile de démonstration) ; dans ce cas, aucune régularisation des droits à déduction n'est à opérer puisque la livraison intracommunautaire exonérée constitue une opération ouvrant droit à déduction.

2°. le moyen de transport a été comptabilisé dans les immobilisations de l'entreprise.

• 1er cas : le bien a ouvert droit à déduction en totalité lors de l'acquisition.

Aucune régularisation des droits à déduction qui ont été exercés antérieurement n'est exigible dans ce cas.

• 2ème cas : le bien n'a pas donné lieu à déduction ou a donné lieu à une déduction partielle de la TVA.

Le cédant pourra bénéficier d'un droit à déduction calculé dans les mêmes conditions que celles qui sont prévues pour les ventes de biens d'investissement réalisées à l'exportation.

B. DROIT A REMBOURSEMENT DE TVA AU PROFIT DE L'ASSUJETTI OCCASIONNEL

2L'article 298 sexies du CGI autorise, sous certaines limites, les assujettis non habituellement redevables de la TVA (particuliers et personnes visées aux a, b, et c de l'article 256 bis-I-2° du CGI) effectuant la livraison intracommunautaire d'un moyen de transport neuf, à obtenir le remboursement de la TVA qu'ils ont eux-mêmes acquittée au titre de l'achat, de l'importation ou de l'acquisition intracommunautaire de ce bien.

L'article 242 duodecies de l'annexe II au CGI prévoit les conditions de ce remboursement de la TVA d'amont à ces assujettis.

I. Présentation d'une demande

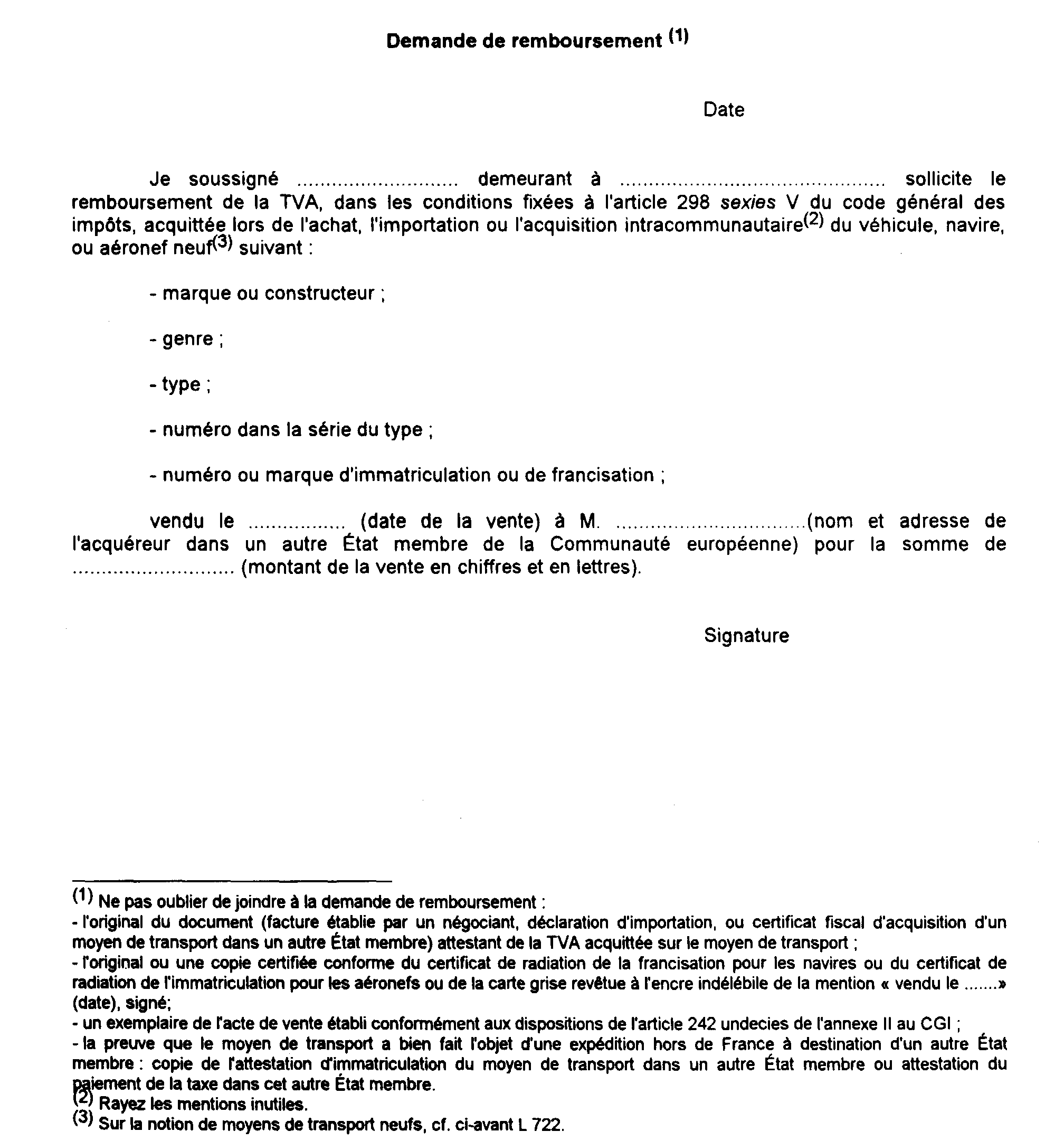

3Le remboursement doit faire l'objet d'une demande établie sur papier libre conformément au modèle figurant à l'annexe ci-après.

Cette demande est déposée :

• si le vendeur est un particulier, auprès du centre des impôts dans le ressort duquel est situé son domicile ;

• si le vendeur est un assujetti qui n'est pas habituellement redevable de la taxe, auprès du centre des impôts dans le ressort duquel est situé le principal établissement ou le siège social de cet assujetti.

Il en est ainsi par exemple d'une petite entreprise bénéficiant de la franchise en base ou d'une personne morale non assujettie.

Ce droit à remboursement peut être exercé jusqu'au 31 décembre de la deuxième année qui suit celle de la livraison.

II. Production de pièces justificatives à l'appui de la demande de remboursement

1. Justificatifs relatifs à l'existence de la taxe dont le remboursement est demandé.

4L'assujetti non habituellement redevable de la taxe qui demande le remboursement devra produire, à l'appui de sa demande, l'original du document mentionnant la taxe qu'il a supportée en amont.

Il peut s'agir :

• de l'original de la facture d'achat, établie à son nom, mentionnant la TVA régulièrement facturée par le vendeur, s'il a précédemment acheté le véhicule en France.

Il est précisé à cet égard, que seules les factures établies par des assujettis redevables de la TVA au titre de leur activité peuvent être prises en compte pour le remboursement de la taxe. En revanche, les transactions effectuées en régime intérieur, entre particuliers, demeurent placées hors du champ d'application de la TVA. Les actes de vente établis lors de ces transactions, qui ne peuvent, en principe, pas comporter de TVA, ne permettent en aucun cas d'ouvrir droit à remboursement.

• de l'exemplaire original de la déclaration d'importation, ou du document en tenant lieu, délivré par le service des douanes pour les moyens de transport acquis dans un État situé hors de la Communauté européenne ou dans un État membre de la Communauté mais avant le 1er janvier 1993.

• de l'original du certificat d'acquisition intracommunautaire d'un moyen de transport neuf si, depuis le 1er janvier 1993, le bien ainsi acquis provient d'un autre État membre de la Communauté.

2. Justificatifs de l'expédition ou du transport hors de France du moyen de transport.

5Le demandeur devra présenter un exemplaire de la facture de vente ou du document en tenant lieu établi, conformément au L 731, n°s 3 à 14 ci-avant, pour son acquéreur situé dans un autre État membre.

6Il devra en outre fournir la preuve que le moyen de transport a bien fait l'objet d'une expédition ou d'un transport hors de France. Cette preuve peut être fournie par tout moyen, notamment par l'attestation de l'immatriculation du véhicule ou du paiement de la TVA dans l'État membre de destination. La valeur des justifications apportées doit être appréciée au cas par cas.

7Il est précisé que les ventes de moyens de transport neufs à des personnes qui résident hors de France, mais conservent le moyen de transport en France sous une immatriculation française (cas notamment des aéronefs), ne constituent pas des livraisons exonérées de la TVA et n'ouvrent pas droit au remboursement de la TVA supportée en amont par le vendeur.

3. Justificatifs relatifs au moyen de transport vendu.

8Lors de la demande de remboursement pour les moyens de transport qui ont fait l'objet d'une immatriculation ou d'une francisation, le vendeur devra également présenter :

• l'original ou une copie certifiée conforme du certificat de radiation de la francisation remis par l'administration des douanes pour les bateaux affectés à une navigation maritime ;

• l'original ou une copie certifiée conforme du certificat de radiation de l'immatriculation pour les aéronefs et les bateaux affectés à une navigation sur les eaux intérieures ;

• l'original ou une copie certifiée conforme de la carte grise, revêtue, à l'encre indélébile, de la mention : « vendu le (date) » et signée par le cédant, pour les véhicules terrestres à moteur.

9Pour les véhicules terrestres à moteur, il est souligné qu'en application de l'article R.112 du code de la route, les usagers sont tenus d'informer les services préfectoraux de leur domicile de la cession du véhicule, dans les 15 jours suivant la transaction, et qu'à ce titre ils sont tenus d'indiquer l'identité et le domicile du nouveau propriétaire.

III. Remboursement

10La récupération de la TVA acquittée lors de la livraison, l'importation ou l'acquisition intracommunautaire d'un moyen de transport neuf par un assujetti occasionnel s'opère par voie de remboursement puisque, la livraison intracommunautaire étant exonérée, le vendeur occasionnel ne peut pas imputer cette taxe. Le droit à remboursement prend naissance au moment de la livraison du bien.

11Toutefois, le remboursement de la taxe sur la valeur ajoutée précédemment acquittée par des assujettis non habituellement redevables de la taxe ne peut excéder le montant de la taxe dont ils seraient redevables au titre de la livraison qu'ils effectuent si elle n'était pas exonérée (butoir).

Exemple :

Un particulier résidant en France achète le 20 janvier 1996 (date de 1re mise en circulation) une voiture neuve au prix de 100 000 F HT (TVA correspondante : 20 600 F). Le 15 mars 1996, il revend ce véhicule à un particulier belge pour un prix de 80 000 F HT (livraison exonérée). Le vendeur français pourra demander, à l'occasion de cette vente, le remboursement de la TVA qu'il a payée, mais limité au montant de la taxe qu'il aurait acquittée en France sur la vente du véhicule si cette vente avait été taxée, sort 80 000 F x 20,6 % = 16 480 F.

12Bien entendu, si la livraison intracommunautaire du moyen de transport est effectuée à un prix supérieur au prix d'achat initial du bien, le montant de la TVA à rembourser ne peut excéder le montant de la taxe acquittée par le vendeur lors de l'achat du moyen de transport.

ANNEXE

Modèle de demande de remboursement de la TVA supportée lors de l'achat, de l'importation

ou de l'acquisition intracommunautaire d'un moyen de transport neuf, lorsque le vendeur

est un assujetti qui n'est pas un redevable habituel de la TVA