CHAPITRE PREMIER VENTES AUX ENCHÈRES PUBLIQUES

b. Rôle des officiers publics ministériels qui réalisent des ventes aux enchères publiques.

21En raison de leur statut, les officiers publics ministériels interviennent dans les ventes publiques auxquelles ils procèdent comme des prestataires de services, imposables à la TVA sur le montant de leur seule rémunération.

Ils ne doivent pas en outre soumettre à la TVA les sommes réclamées à leurs clients qui constituent des débours (article 267-II du CGI). Cette non imposition des remboursements exacts de dépenses effectuées sur l'ordre ou pour le compte du client est soumise à deux conditions :

- un compte effectivement rendu au vendeur ou à l'acheteur ;

- une justification de la nature et du montant exact des dépenses tenue à la disposition de l'administration.

Leur situation au regard de la TVA est donc inchangée.

Ils peuvent, en qualité de mandataire du vendeur, être habilités à effectuer certaines opérations pour le compte de ce dernier : établissement des factures de ventes, des documents d'exportation,...

Lorsque la vente est effectuée pour le compte d'un vendeur redevable de la TVA, l'officier public ministériel doit détenir un document du vendeur certifiant que ce dernier est également redevable de la TVA au titre de l'opération concernée et qu'il a donné un mandat d'établir pour son compte les factures correspondantes mentionnant la TVA. Ce document doit contenir tous les renseignements utiles pour l'application de la taxe (imposition sur le prix de vente total ou sur la marge, taux...).

À défaut d'être ainsi mandaté par le vendeur, l'officier public ministériel qui établirait de telles factures serait personnellement responsable de la taxe mentionnée (CGI, art. 283-3). Il en serait de même en cas de non reddition de compte par l'officier public ministériel au vendeur.

Par ailleurs, toute indication erronée ou frauduleuse portée sur le compte-rendu ou la facture ou tout document en tenant lieu pourrait entraîner l'application des dispositions des articles 272-2 et 283-4 du CGI à l'officier public ministériel.

Il est rappelé que sa prestation d'entremise est exonérée de TVA lorsqu'elle se rapporte à des biens exportés.

III. Situation à compter du 1er janvier 1993

22Depuis le 1er janvier 1993, le régime applicable aux commissaires-priseurs fait une distinction entre les commissaires-priseurs agissant au nom et pour le compte d'autrui et les commissaires-priseurs agissant en leur nom propre et pour le compte d'autrui.

1. Intermédiaires agissant au nom et pour le compte d'autrui.

23Pour les commissaires-priseurs qui agissent au nom et pour le compte d'autrui, les commentaires figurant ci-dessus n° 21 conservent leur valeur.

2. Intermédiaires agissant en leur nom propre.

24L'intervention d'un intermédiaire agissant en son nom propre est une situation fréquente dans les transactions portant sur des biens d'occasion (véhicules notamment), des oeuvres d'art et des biens de collection ou d'antiquité (galeries agissant comme intermédiaires d'artistes, ventes sur offres de biens de collection...). Les ventes aux enchères publiques en constituent un exemple particulier : il résulte en effet des conditions dans lesquelles se déroulent ces opérations que les commissaires-priseurs interviennent généralement comme des intermédiaires agissant en leur nom propre (notion précisée au BOI 3 CA-92, n°s 76 à 82).

Les intermédiaires agissant en leur nom propre qui s'entremettent dans une livraison de biens ou une acquisition intracommunautaire de biens sont réputés avoir personnellement acquis et livré le bien (articles 256-V et 256 bis -III du CGI - cf. BOI 3 CA-92, n° 76 et s.).

Dans cette situation, les intermédiaires sont considérés comme des acheteurs-revendeurs et sont donc soumis à la TVA comme les négociants. Pour l'application de la TVA, leurs opérations se décomposent comme suit :

- livraison par le fournisseur à l'intermédiaire,

- livraison par l'intermédiaire au client.

Chacune de ces opérations est soumise à la TVA au régime qui lui est propre.

Le BOI 3 CA du 31 juillet 1992 précise les règles spécifiques applicables en matière de :

- base d'imposition : n°s 406 à 414,

- fait générateur : n°s 517 à 522,

- facturation : n°s 856 à 859.

L'enregistrement des procès-verbaux constatant une adjudication aux enchères publiques de biens meubles, qui doit être effectué dans le mois de leur date (CGI, art. 635-2-6°), ne donne lieu à la perception d'aucun droit fixe ou proportionnel d'enregistrement lorsque l'intermédiaire agit en son nom propre.

En revanche, lorsque l'intermédiaire intervient pour le compte et au nom d'autrui (cf. BOI 3 CA-92, n°s 76 et 80) les ventes aux enchères publiques de biens meubles corporels demeurent assujetties aux droits d'enregistrement lorsque le vendeur n'est pas un assujetti à la TVA redevable de cette taxe au titre de l'opération ou exonéré de cette taxe pour les biens destinés à l'exportation (cf. DB 7 D 613) ou faisant l'objet d'une livraison intracommunautaire.

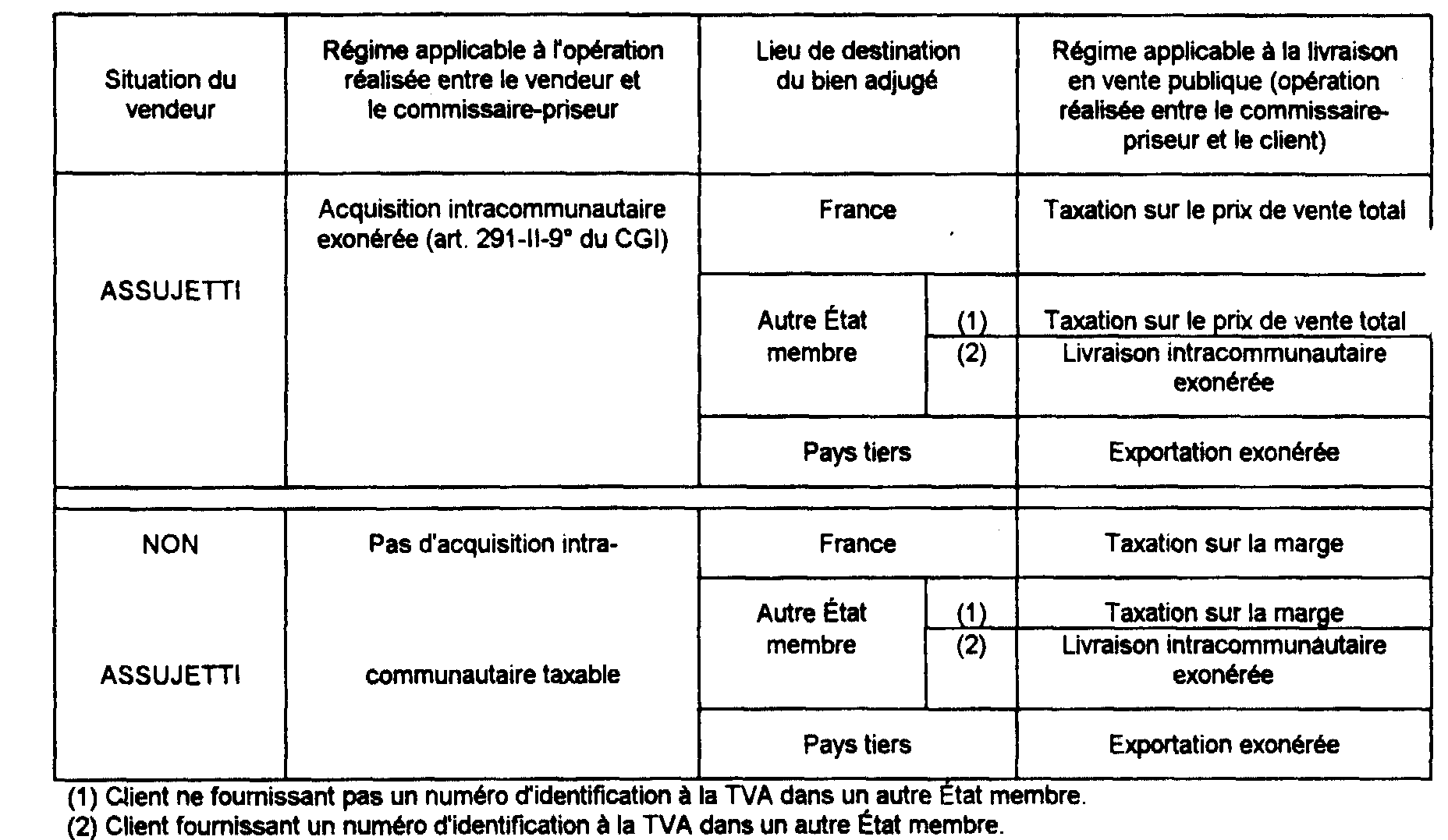

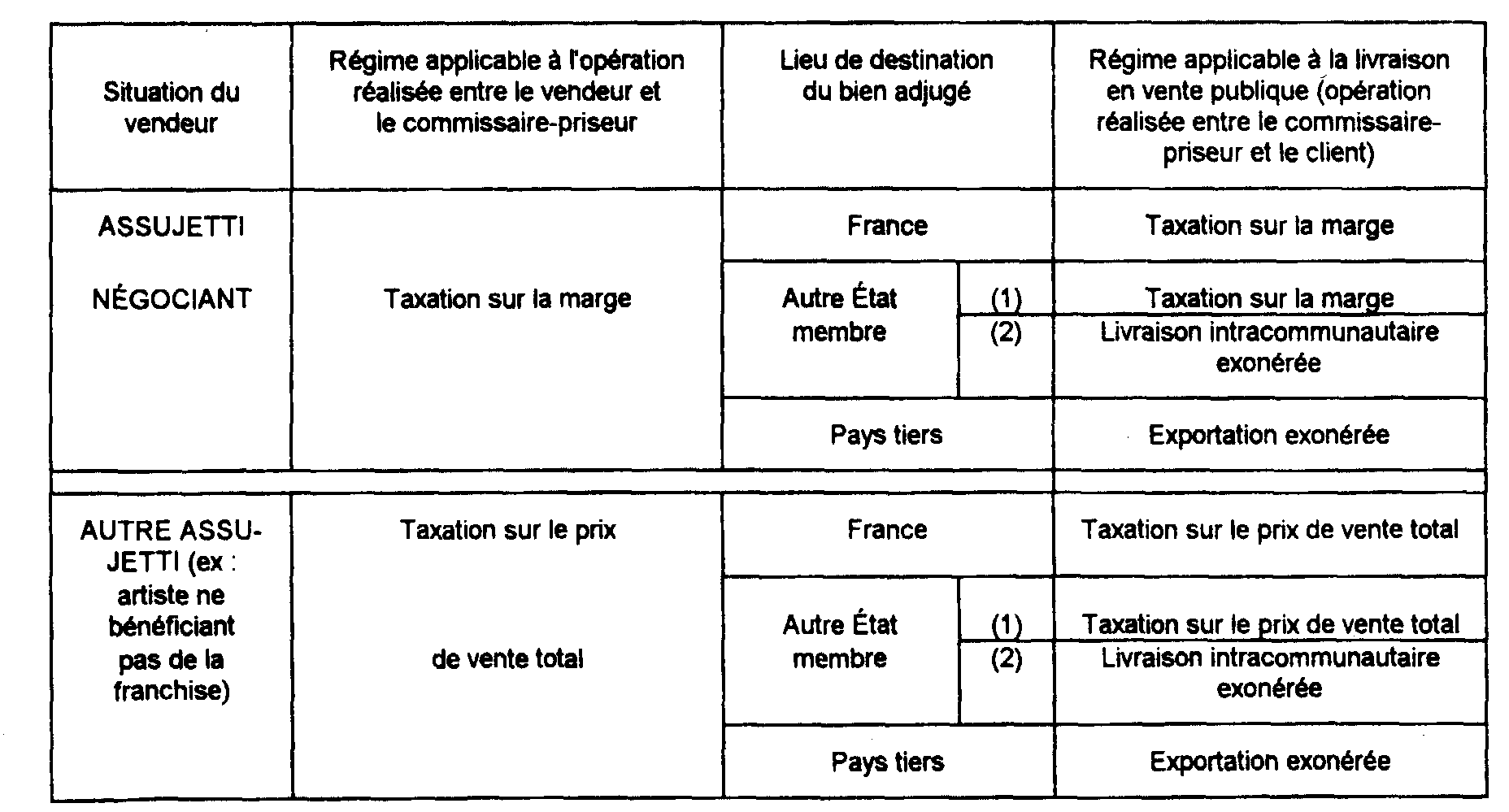

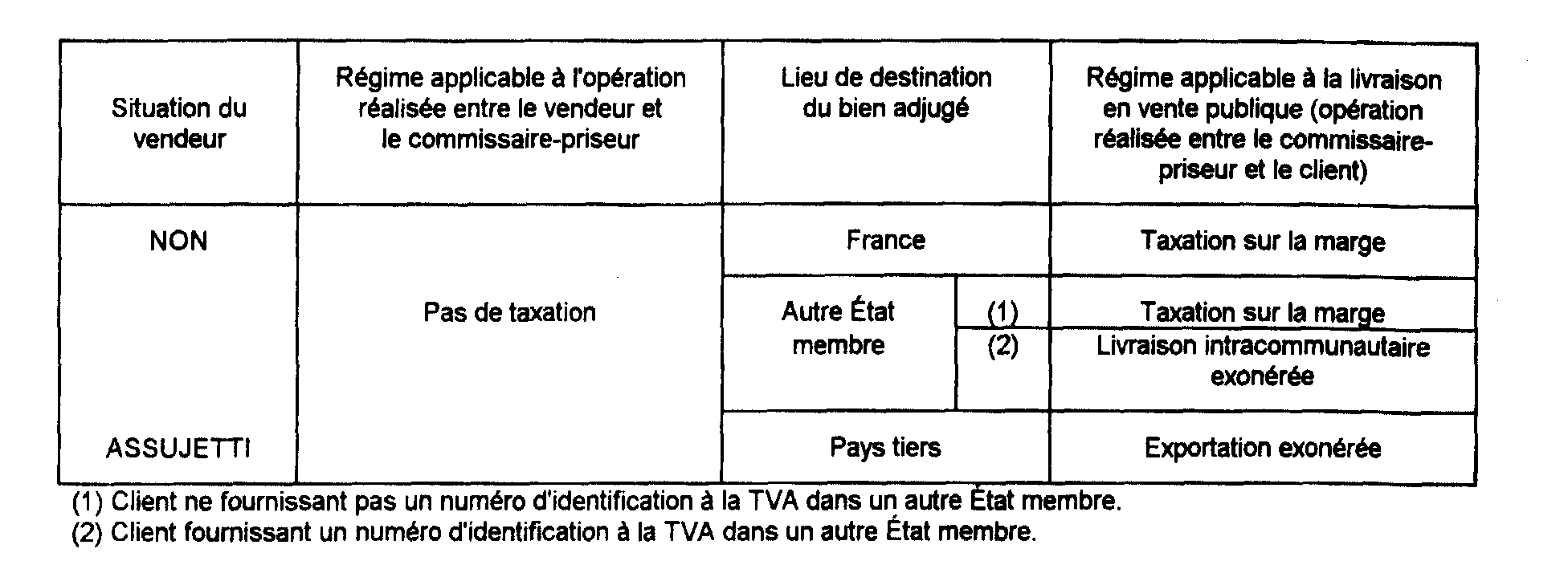

3. Régime des échanges intracommunautaires pour les commissaires-priseurs agissant en leur nom propre pour le compte d'autrui.

25Les deux tableaux ci-après récapitulent les modalités de taxation des ventes publiques effectuées par les commissaires-priseurs agissant en leur nom propre mais pour le compte d'autrui dans le régime intracommunautaire.

a. Le vendeur du bien se trouve dans un autre État membre.

b. Le vendeur du bien se trouve en France.

B. RÉGIME APPLICABLE À COMPTER DU 1ER JANVIER 1995

I. Opérations concernées

26Les ventes aux enchères publiques sont effectuées par un officier ministériel (commissaire-priseur le plus souvent, mais aussi huissier de justice ou notaire) qui intervient en qualité d'intermédiaire à la vente. Les commentaires qui suivent feront référence, par commodité, aux seuls commissaires-priseurs mais ils valent, bien évidemment, pour l'ensemble des officiers ministériels qui procèdent à des ventes publiques.

27 Dès lors que le commissaire-priseur agit au nom d'autrui, (c'est à dire lorsqu'il intervient comme prestataire de services) les dispositions prévues par la 7e directive ne trouvent pas à s'appliquer à.sa prestation.

La livraison aux enchères publiques est dans ce cas effectuée par le commettant (le commissaire-priseur n'agissant qu'en qualité de prestataire de services) et le régime applicable à cette opération est déterminé par la situation de ce commettant (le régime prévu par le présent chapitre est susceptible d'être appliqué si ce commettant est un assujetti-revendeur). La prestation de services du commissaire-priseur est soumise au régime prévu pour celles réalisées par les intermédiaires transparents (cf. BOI 3 CA du 31 juillet 1992, n°s 76 à 86 et 241 à 243).

28 Les commentaires qui suivent concernent donc les opérations effectuées en vente publique par un commissaire-priseur agissant pour le compte d'autrui mais en son nom propre.

Le commissaire-priseur propose le bien aux enchères publiques pour le compte de son commettant et il remet le bien, toujours pour le compte de son commettant, au mieux-disant des enchérisseurs.

Le plus souvent, le commissaire-priseur agit en son nom propre ; il est donc réputé, pour l'application de la TVA, avoir personnellement acquis les biens qu'il propose à la vente aux enchères à son commettant, et revendu ces biens à un tiers acquéreur (cf. DB 3 K 122, n°s 1 à 4 ).

Chacune de ces opérations suit son régime fiscal propre. La livraison qui intervient entre le commettant et le commissaire -priseur est considérée comme effectuée au moment où la vente aux enchères publiques est elle même effectuée (cf. art. 269-1- a - ter du CGI, BOI 3 CA du 31 juillet 1992 du 31 juillet 1992, n°s 517 à 522).

II. Régime particulier de la marge bénéficiaire

29Le dispositif communautaire permet aux commissaires-priseurs, pour les ventes qu'ils réalisent, soit à destination de personnes situées en France, soit à destination de personnes établies dans un autre État membre de la Communauté européenne, quelle que soit la qualité de l'acquéreur (assujetti ou non), de soumettre, de plein droit ou sur option, leurs livraisons de biens au régime particulier de la marge bénéficiaire prévu à l'article 297 A du CGI.

Les conditions dans lesquelles les commissaires-priseurs peuvent soumettre leurs opérations de livraisons au régime particulier de la marge bénéficiaire sont identiques à celles décrites ci-dessus pour les acheteurs-revendeurs.

Les livraisons de biens effectuées par des commissaires-priseurs et destinées à des acquéreurs situés hors de la Communauté européenne demeurent exonérées de la TVA au titre de l'article 262-I du CGI (exportations), dans les conditions de droit commun.

Il est précisé qu'en application de l'article 262 II-13°- bis du CGI, la livraison effectuée par un commissaire-priseur d'un bien importé sous le régime de l'admission temporaire est exonérée si l'acquéreur remplit également les conditions pour bénéficier, pour ce bien, du régime de l'admission temporaire.

30Il est rappelé que l'enregistrement des procès-verbaux constatant une adjudication aux enchères publiques de biens meubles ne donne pas lieu à la perception d'un droit fixe ou proportionnel d'enregistrement lorsque le commissaire-priseur intervient en tant qu'intermédiaire opaque et ce quelle que soit la qualité du commettant (cf. DB 7 D 613).

31La marge imposable du commissaire-priseur est constituée de la différence entre :

- le prix total payé ou à payer par l'adjudicataire des biens ;

- et le montant net payé par le commissaire-priseur à son commettant.

Le prix total payé ou à payer par l'acquéreur est constitué du prix d'adjudication des biens, augmenté des impôts, droits, prélèvements et taxes dus au titre de cette opération et des frais accessoires, demandés par le commissaire-priseur à l'acquéreur des biens ; il s'agit principalement des frais de commission.

Le montant net payé au commettant par le commissaire-priseur s'entend du prix d'adjudication des biens diminué du montant de la commission et des autres frais dus par le commettant au commissaire-priseur.

La marge ainsi déterminée est une marge TTC qui doit être ramenée HT par application du coefficient correspondant au taux du bien, comme il est indiqué ci-dessus DB 3 K 1221, n° 12 .

Cette marge correspond en fait à la commission totale du commissaire-priseur (sur son commettant et l'acheteur) telle qu'elle est fixée par la réglementation en vigueur.

III. Cas des biens importés

32L'exonération prévue à l'article 291-II-9° du CGI pour les importations de biens en vue d'une vente aux enchères publiques lorsque la vente est effectuée par un assujetti, redevable de la TVA au titre de cette vente, est supprimée.à compter du 1er janvier 1995. L'article 291-II-9° est en effet abrogé par l'article 16-XV de la loi n° 94-1163 du 29 décembre 1994.

Il faut distinguer, comme pour les ventes de gré à gré, les biens d'occasion d'une part, les oeuvres d'art, objets d'antiquité et de collection, d'autre part.

De même, la situation sera différente selon que le commissaire-priseur figure ou non comme destinataire des biens sur la déclaration douanière de mise en libre pratique et de mise à la consommation.

Il est enfin rappelé que l'importation peut être réalisée directement ou intervenir au terme d'un régime suspensif douanier tel que notamment le régime d'admission temporaire en franchise de droits et taxes.

1. Biens d'occasion.

33a. Le commissaire-priseur qui effectue la vente est mentionné comme destinataire des biens sur la déclaration douanière de mise à la consommation.

Le commissaire-priseur est redevable de la taxe à l'importation du bien dans les conditions fixées DB 3 K 332, n°s 1 à 3 .

Les ventes aux enchères publiques de biens d'occasion importés par des commissaires-priseurs eux-mêmes sont soumises à la TVA sur le montant total de la vente sous déduction de la taxe due à l'importation et sous réserve des exonérations liées à l'exportation ou aux échanges intracommunautaires.

34b. Le propriétaire figure comme importateur des biens sur la déclaration douanière de mise à la consommation.

Ces importations de biens sont soumises à la TVA, lors de leur importation, dans les conditions de droit commun.

La remise des biens au commissaire-priseur en vue de la vente publique est une livraison interne soumise ou non à la TVA, eu égard au statut du vendeur (particulier ou négociant). Lorsqu'elle est soumise à la TVA, cette livraison est taxée sur le montant total.

La livraison par le commissaire-priseur en vente publique peut être soumise à la TVA sur la marge si le propriétaire est un non-assujetti. Elle est soumise à la TVA sur le prix total lorsque le propriétaire est un assujetti.

2. Oeuvres d'art, objets de collection et d'antiquité.

35a. Le commissaire-priseur qui effectue la vente est mentionné comme destinataire des biens sur la déclaration douanière de mise à la consommation.

Le commissaire-priseur est redevable de la taxe à l'importation (taux de 5,5 %, voir ci-avant K 221, n°s 1 à 3 ) dans les conditions de droit commun.

Les ventes aux enchères publiques d'oeuvres d'art, d'objets de collection et d'antiquité, lorsque ces biens sont importés par le commissaire-priseur lui-même, ne peuvent être imposées selon le mécanisme particulier de la marge bénéficiaire que si le commissaire-priseur a exercé l'option prévue à l'article 297 B du code général des impôts (cf. DB 3 K 221, n°s 4 et suiv. ).

Dès lors, conformément aux dispositions de l'article 297-A-I du CGI, la base d'imposition des ventes aux enchères de ces biens est constituée par la différence entre le prix de vente et la valeur de ces biens à l'importation augmentée du montant de la taxe due ou acquittée au titre de cette importation (pour le calcul de la base d'imposition à l'importation cf. DB 3 K 332, n° 2 ).

36b. Le propriétaire figure comme importateur des biens sur la déclaration douanière de mise à la consommation.

Le propriétaire est redevable de la taxe due à l'importation dans les conditions de droit commun.

Lorsque le propriétaire étranger est un négociant, il doit avoir désigné un représentant fiscal en France. La livraison des biens qu'il effectue au commissaire-priseur est une livraison interne.

Elle est soumise à la TVA dans les mêmes conditions que les oeuvres d'art, objets de collection, d'antiquité importés par des négociants établis en France. Ainsi, le négociant étranger peut par l'intermédiaire de son représentant fiscal exercer l'option prévue par l'article 297 B du CGI (DB 3 K 221, n°s 4 et suiv. ).

La base d'imposition de la livraison effectuée par le commissaire-priseur, sera ou non la marge selon que le représentant fiscal du propriétaire aura ou non exercé l'option désignée ci-dessus.

Lorsque le propriétaire est un particulier, la livraison effectuée par le commissaire-priseur est soumise de plein droit au régime de la marge.