SECTION 4 IMPOSITION DES CESSIONS DE BIENS MOBILIERS D'INVESTISSEMENT

2. Base d'imposition des livraisons à soi-même.

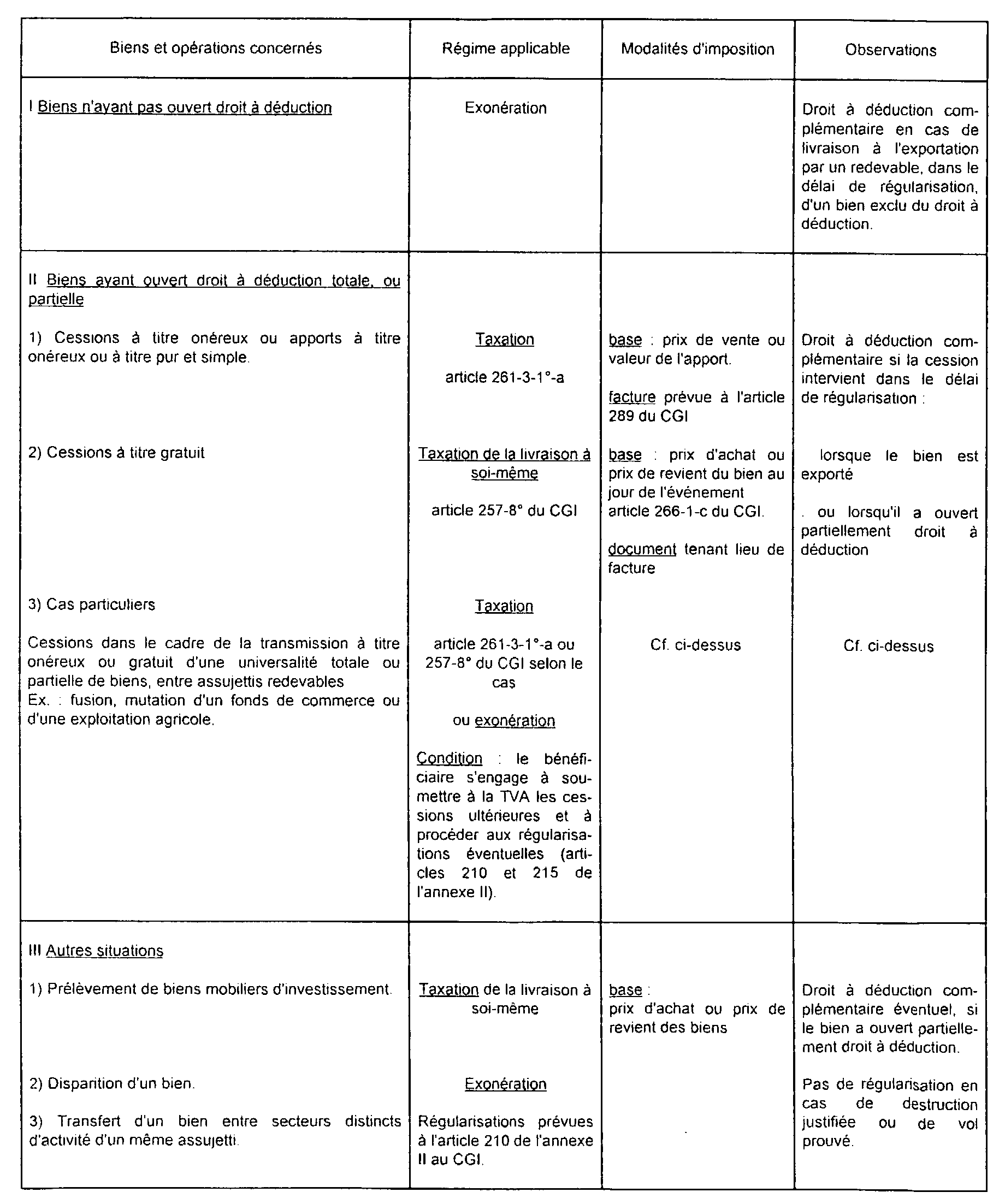

49Il convient de se reporter à la DB 3 B 1124.

3. Exercice du droit à déduction par le nouveau propriétaire du bien.

50La transmission d'un bien à titre gratuit étant assimilée à une livraison normale, l'assujetti qui transmet les biens peut établir un document tenant lieu de facture faisant apparaître la taxe qu'il a dû payer au titre de la livraison à soi-même. L'assujetti bénéficiaire de la transmission gratuite pourra déduire cette taxe, si les conditions de fond de l'exercice du droit à déduction sont remplies.

4. Le bénéfice du droit à déduction complémentaire.

51Lorsque le bien dont la taxation de la livraison à soi-même devient exigible, était utilisé par un assujetti partiel, le droit à déduction complémentaire peut être exercé dans les conditions prévues à l'article 211 de l'annexe II au CGI (cf. n° 39 ).

II. La portée du dispositif de régularisation prévu à l'article 210 de l'annexe II au CGI

52La modification de l'affectation d'un bien mobilier d'investissement, sans transfert de la propriété du bien est assimilée à une livraison à titre onéreux non taxée.

Corrélativement les régularisations des droits à déduction dans les conditions prévues à l'article 210 de l'annexe II au CGI sont exigibles.

Tel est le cas pour :

- la disparition d'un bien (sauf cas de destruction justifiée ou de vol prouvé) ;

- le transfert d'un bien entre secteurs d'un même assujetti ;

- la cessation d'opérations ouvrant droit à déduction (exemple : dénonciation d'une option, changement de mode d'exploitation d'un service public par une collectivité locale). Les cessions ultérieures de ces biens devenus affectés à une activité non imposable ne sont pas soumises à la TVA.

Enfin les régularisations demeurent exigibles pour les cessions de biens mobiliers d'investissement réalisées dans le cadre des mesures transitoires (cf. n°s 55 et suiv. ) ou les cessions exonérées de TVA par des dispositions légales.

Pour ces catégories d'opérations, les dispositions prévues par la DB 3 D 1411 conservent toute leur valeur.

E. FRANCHISE EN IMPÔT ET DÉCOTE

53Compte tenu, d'une part, du caractère exceptionnel que revêt la cession de biens mobiliers d'investissement et, d'autre part, des modalités particulières de liquidation et de paiement de la TVA en matière de forfait 1 et de régime simplifié d'imposition, le produit de ces cessions, et la taxe y afférente, ne sont pas retenus pour la détermination de la franchise en impôt, de la décote générale et spéciale 1 (cf. DB 3 F 312) ainsi que pour le calcul du coefficient de l'entreprise imposée selon le régime simplifié.

F. ENTRÉE EN VIGUEUR ET DISPOSITIONS PARTICULIÈRES

I. Principe

54Le nouveau régime des cessions de biens d'investissement s'applique aux biens cédés, apportés ou transmis à compter du 1er janvier 1990.

II. Dispositions particulières

55Elles concernent :

- les cessions qui interviennent dans le cadre d'un contrat de crédit-bail ou de location avec option d'achat ;

- les cessions de véhicules destinés à la location simple ;

- les emballages immobilisés consignés avant le 1er janvier 1990 (cf. DB 3 K 2111 ).

1. Biens cédés à des personnes qui ont souscrit un contrat de crédit-bail ou de location avec option d'achat avant le 8 septembre 1989.

56Les cessions de biens opérées à l'issue d'un contrat de crédit-bail ou de location simple avec option d'achat qui a été conclu avant le 8 septembre 1989, demeurent exonérées, avec obligation de régularisation.

Cette obligation de régularisation concerne donc :

1° Les biens ayant fait l'objet de contrats passés avant le 8 septembre 1989 ;

- lors de la levée de l'option par le client (quelle que soit la date, mais dans le délai de régularisation) ;

- ou lorsque le contrat ou l'option d'achat sont cédés par le client, à un particulier ou à un professionnel non négociant en biens d'occasion qui lève l'option (quelle que soit la date, mais dans le délai de régularisation). En revanche la cession à un négociant en biens d'occasion est imposable ;

2° Les biens ayant fait l'objet du contrat conclu avant le 8 septembre 1989 et cédés avant le 1er janvier 1990 à un particulier ou un professionnel non négociant en biens d'occasion ;

3° Enfin les régularisations sont également exigibles au titre de contrats passés après le 8 septembre 1989, lorsque le contrat a été résilié avant le 1er janvier 1990, si le bien est cédé avant cette date à un particulier ou un professionnel non négociant en biens d'occasion.

Dans les autres situations, la taxation de la cession est la règle.

57 • Cas particulier : Substitution d'une autre personne (particulier, utilisateur professionnel) au signataire du contrat à l'origine.

En principe, la loi ne dispense de la taxation que la cession aux personnes qui ont souscrit le contrat de location de crédit-bail ou de location avec option d'achat, ce qui exclut les tiers.

Toutefois, il est admis que cette disposition s'applique également lorsqu'une personne est subrogée dans les droits et obligations du souscripteur, sauf dans le cas où cette personne a la qualité de négociant en biens d'occasion.

2. Cessions de véhicules destinés à la location simple inscrits à l'actif des entreprises de location avant le 8 septembre 1989.

58L'article 31-I-3 de la loi de finances pour 1990 maintient l'exonération des cessions de véhicules destinés à la location simple inscrits à l'actif des entreprises de location avant le 8 septembre 1989, lorsque les cessions sont consenties à des personnes autres que des négociants en biens d'occasion 2 .

Cette mesure s'applique aux véhicules livrés à des entreprises de location avant le 8 septembre 1989. Elle concerne tous moyens de transport de personnes ou de marchandises (ex : automobile, bateau, camion, tracteur, bulldozer, hélicoptère, avion, remorque ).

59Par suite, l'obligation de régularisation demeure :

- pour les ventes de biens inscrits à l'actif des entreprises avant le 8 septembre 1989, quelle que soit la date, lorsque la cession est consentie à des personnes autres que des négociants en biens d'occasion ;

- ou pour les ventes de biens inscrits à l'actif des entreprises après le 8 septembre 1989 et cédés avant le 1er janvier 1990 à des personnes autres que des négociants en biens d'occasion.

ANNEXE

LE RÉGIME D'IMPOSITION DES CESSIONS ET APPORTS

DE BIENS MOBILIERS D'INVESTISSEMENT EFFECTUÉS PAR DES REDEVABLES

1 Le régime du forfait ainsi que les décotes générale et spéciale ont été abrogés à compter du 1er janvier 1999 par l'article 7 de la loi de finances pour 1999

2 Depuis le 1er janvier 1990, la cession à un négociant en biens d'occasion de véhicules donnés en location ou en crédit-bail doit toujours être soumise à la TVA, quelle que soit l'ancienneté du véhicule.