SOUS-SECTION 2 CALCUL DES INTÉRÊTS MORATOIRES

SOUS-SECTION 2

Calcul des intérêts moratoires

A. BASE DE CALCUL DES INTÉRÊTS MORATOIRES

I. Remboursements consécutifs à un dégrèvement

1Lors d'un dégrèvement, faisant suite à une réclamation ou à un jugement, l'Administration doit :

- rembourser les sommes qu'elle avait éventuellement perçues auparavant ;

- verser les intérêts moratoires dus en application de l'article L 208 du LPF.

Les intérêts moratoires dus à raison des remboursements consécutifs à des dégrèvements doivent être calculés sur la partie des versements du contribuable qui, excédant l'impôt maintenu à la charge de l'intéressé, doit être remboursée.

2Sous réserve qu'ils aient été imputés sur l'impôt, objet du dégrèvement, les versements du contribuable susceptibles de donner lieu au paiement d'intérêts moratoires en cas de remboursement doivent s'entendre :

- des versements effectifs, qu'ils aient été spontanés ou consécutifs à des poursuites ;

- des recouvrements provenant de l'emploi d'excédents de versements antérieurs.

D'autre part, les remboursements doivent être assortis du paiement d'intérêts aussi bien lorsqu'ils sont effectués sous forme d'imputation en l'acquit d'autres impôts que lorsqu'ils aboutissent à un règlement effectif au profit du contribuable.

Pour éviter toute contestation, l'imputation des versements effectués par les contribuables qui ont présenté une réclamation doit être faite avec la plus grande attention.

Dans l'hypothèse où l'Administration rembourse ces sommes, sans verser concomitamment les intérêts moratoires dont elle est redevable à la date du remboursement, les intérêts en cause revêtent le caractère d'une créance du contribuable, elle-même productive d'intérêts moratoires.

Mais ces derniers ne sont exigibles et calculés au taux légal que du jour où le contribuable présente à leur sujet une demande expresse (CE, arrêts du 6 mai 1983, n°s 28850 et 30971).

Ainsi, dans la mesure où les intérêts moratoires dus en application de l'article L 208 du LPF n'ont pas été versés par le Trésor à la date du remboursement au contribuable des sommes correspondant au dégrèvement prononcé, il y a lieu de considérer qu'ils constituent intrinsèquement une créance à hauteur du montant qu'ils ont produit au jour du paiement de la créance en principal.

C'est ce montant qui détermine la base d'après laquelle doivent être calculés les intérêts (sur intérêts) à courir.

II. Restitutions de consignations

3En ce qui concerne les restitutions de consignations à un compte d'attente au Trésor, la base de calcul des intérêts moratoires est constituée par la somme qui, prise sur la consignation, doit être restituée au contribuable comme conséquence des dégrèvements prononcés sur les impôts garantis par la consignation (cf. 13 O 1511, n° 27 ) sans qu'il y ait lieu de distinguer selon que la somme dont il s'agit est effectivement restituée ou imputée en paiement d'autres impôts.

B. QUOTITÉ DES INTÉRÊTS MORATOIRES

I. Point de départ des intérêts

1. Remboursements consécutifs à un dégrèvement.

4Aux termes de l'article 4 de la loi n° 87-502 du 8 juillet 1987 modifiant les procédures fiscales et douanières, les deux dernières phrases du premier alinéa de l'article L. 208 sont ainsi rédigées :

« Les intérêts courent du jour du paiement. Ils ne sont pas capitalisés ».

Il résulte de ce texte que c'est, dans tous les cas, la date du paiement 1 de l'impôt par le contribuable qui fixe le point de départ des intérêts moratoires.

Cette date de paiement reste déterminée conformément à la doctrine exprimée dans la série 12 A.

Les autres règles relatives au paiement des intérêts moratoires sont inchangées.

En particulier, le principe selon lequel les intérêts ne sont pas capitalisés est expressément maintenu. Mais il est rappelé que les intérêts constituent une créance sur l'État, elle-même productive d'intérêts, en cas de versement tardif (cf. n° 2 ).

Les dispositions de l'article 4 de la loi du 8 juillet 1987 sont entrées en vigueur le 11 juillet 1987. Elles s'appliquent donc aux décisions de dégrèvement prises postérieurement au 10 juillet et aux jugements prononcés par les tribunaux et notifiés à l'Administration postérieurement à la même date.

2. Restitutions de consignations.

5Les intérêts dus à raison de la restitution d'une consignation courent à compter du versement de celle-ci.

II. Date d'arrêt des intérêts

6Lorsque le remboursement d'impôt ou de consignation ouvrant droit aux intérêts moratoires donne lieu à un paiement effectif, les intérêts courent jusqu'à la date du remboursement (date du versement de la somme en numéraire à l'ayant droit, ou date d'émission au profit de celui-ci d'un chèque de virement postal).

7Si les sommes remboursées sont employées au règlement d'autres impôts dus par le contribuable à la caisse du même comptable, il n'est dû d'intérêts sur les sommes ainsi employées que jusqu'à la date à laquelle ces impôts sont devenus exigibles (Livre des procédures fiscales, art. R* 208-2 ).

Dans le cas où les intérêts moratoires sont affectés par voie de compensation légale à l'apurement de restes à recouvrer, le calcul des intérêts doit être arrêté au jour où cette compensation produit ses effets (cf. 12 C 2214, n°s 14 et suiv. ).

Par ailleurs, la période à retenir pour le calcul des intérêts comprend à la fois le jour de départ (point de départ) et celui d'arrivée (date d'arrêt) définis ci-dessus. Les mois sont comptés pour 30 jours et l'année pour 360 jours (un jour représente donc 1/30 du mois ou 1/360 de l'année).

III. Taux des intérêts

1. Taux normal.

8Aux termes de l'article L. 208 du Livre des procédures fiscales, le taux des intérêts moratoires est celui de l'intérêt légal.

Les intérêts moratoires payés au profit du contribuable s'acquièrent jour par jour. Ils doivent donc être calculés au taux en vigueur à la date à laquelle ils ont été acquis (CE, arrêt du 28 mars 1979, n° 12029).

9Les intérêts ne sont pas capitalisés. Ils sont calculés sur la totalité des remboursements effectués au contribuable, ces remboursements comprenant, s'il y a lieu, le principal de l'impôt et les accessoires tels que majorations, droits en sus, amendes fiscales et frais de poursuites.

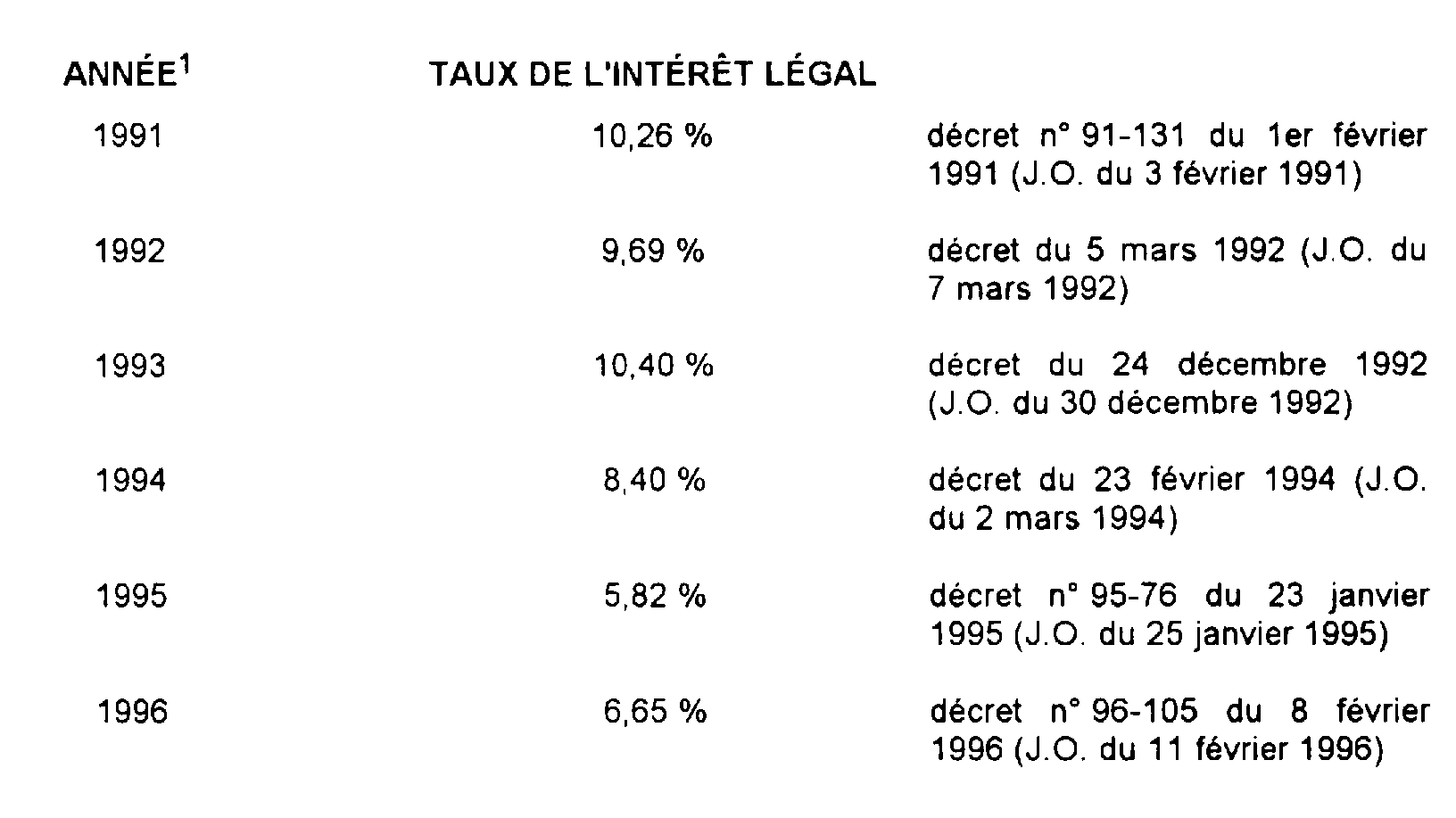

L'article 12 de la loi n° 89-421 du 23 juin 1989 relative à l'information et à la protection des consommateurs ainsi qu'à diverses pratiques commerciales, prévoit que le taux d'intérêt légal, fixé par décret pour la durée de l'année civile, est égal à la moyenne arithmétique des douze dernières moyennes mensuelles des taux de rendement actuariel des adjudications de bons du Trésor à taux fixe à treize semaines (cf. DB 12 A).

Pris en application de ces dispositions, différents décrets fixent le taux de l'intérêt légal, comme suit : 2

2. Taux majoré.

10L'article 3 de la loi du 11 juillet 1975 dispose qu'en cas de condamnation, le taux de l'intérêt légal est majoré de 5 points à l'expiration d'un délai de deux mois à compter du jour où la décision de justice est devenue exécutoire, fût-ce par provision 3 .

a. Nature de la décision.

11Il faut qu'il s'agisse d'une décision de justice. En conséquence, ne donnent pas lieu au paiement d'intérêts moratoires au taux majoré les remboursements effectués à la suite de dégrèvements prononcés par décision du service car celle-ci ne constitue pas une décision de justice.

La décision de justice doit en outre porter condamnation, c'est-à-dire dégrèvement, même si elle ne fixe pas le montant du dégrèvement prononcé et se contente d'en préciser les bases, laissant à l'Administration le soin de le calculer.

b. Période d'application.

12Le taux majoré s'applique dès lors qu'une décision de justice est devenue exécutoire depuis plus de deux mois, fût-ce par provision.

À cet égard, doivent être considérées comme exécutoires, le jour de leur notification 4 à l'Administration :

- les décisions des tribunaux administratifs, des cours administratives d'appel et du Conseil d'État ;

- les décisions des tribunaux judiciaires qui ne sont susceptibles d'aucun recours suspensif d'exécution (Nouveau Code de Proc. Civ., art. 500 et suiv. et en particulier art. 503), étant précisé que, ni la requête au Conseil d'État contre les décisions des tribunaux administratifs ou celles des cours administratives d'appel ni le pourvoi en cassation contre les jugements des tribunaux de grande instance, ne sont suspensifs d'exécution (art. 48 de l'ordon. n° 45-1708 du 31 juillet 1945 ; Nouveau Code de Proc. Civ., art. 579).

13Pour la computation du délai de deux mois, qui n'est pas un délai franc, on se reportera aux règles édictées par les articles 640 et suivants du Nouveau Code de Procédure Civile (cf. 13 O 4221).

La majoration de 5 points du taux de l'intérêt légal s'applique donc à compter de l'expiration du délai de deux mois décompté de la date de la notification du jugement à l'Administration.

La date d'arrêt des intérêts au taux majoré est celle du remboursement définie ci-dessus n°s 8 et 9 .

3. Exemple.

14Soit une imposition au titre de la TVA de 3 000 F, qui a fait l'objet d'un avis de mise en recouvrement le 30 septembre 1990.

Le contribuable a formé une réclamation enregistrée le 30 octobre 1990 et a payé le principal de l'impôt le 20 novembre 1990.

Il a saisi du litige le tribunal administratif après rejet de sa réclamation.

Le 5 avril 1995, le tribunal administratif a rendu un jugement par lequel il prononce un dégrèvement de 1 200 F. Ce jugement a été notifié à l'Administration le 15 avril 1995.

Par simplification, il n'est fait état que du principal de l'impôt.

Le remboursement de la somme de 1 200 F intervient le 30 juin 1995.

Le taux de l'intérêt légal est de 5, 82 % pour l'année 1995.

Le décompte des intérêts, calculés au taux de l'intérêt légal sur la somme de 1 200 F, est le suivant :

- du 20 novembre 1990 au 15 juin 1995, aux taux successifs exposés au n° 9 ;

- du 16 juin 1995 au 30 juin 1995, au taux de 10, 82 % (taux légal de 5, 82 majoré de 5 points).

C. SERVICES INTÉRESSÉS

15Il appartient au service des Impôts, d'une part, de liquider les intérêts moratoires pour les impôts recouvrés par les comptables de la DGI 5 et, d'autre part, de communiquer aux comptables du Trésor tous les éléments nécessaires au calcul desdits intérêts en ce qui concerne les impôts recouvrés par ces comptables.

1 Avant l'entrée en vigueur, le 11 juillet 1987, de l'article 4 de la loi n° 87-502 du 8 juillet 1987, les intérêts couraient du jour de la réclamation ou du paiement s'il était postérieur. Le point de départ des intérêts était donc fixé à la plus tardive de ces deux dates.

2 Le taux de l'année 1990 était de : 9, 36 % ; ceux de 1989 étaient de : 9, 50 % pour la période allant du 1er janvier 1989 au 14 juillet 1989 et de 7, 82 % pour la période allant du 15 juillet au 31 décembre 1989.

3 Il est précisé, cet égard, que toute loi qui modifie le taux de l'intérêt légal s'applique, en principe, selon la jurisprudence de la Cour de Cassation, même aux situations établies ou aux rapports juridiques formés avant sa promulgation.

4 Ou de leur signification par ministère d'huissier pour les décisions des tribunaux judiciaires.

5 Receveurs des Impôts, et éventuellement, conservateurs des Hypothèques, cf. également 12 B 3824.