SOUS-SECTION 1 CONDITIONS DANS LESQUELLES A LIEU LA MOTIVATION

b. L'article L 48 du LPF n'est pas applicable.

21L'article L. 48 du LPF n'est pas applicable aux redressements notifiés à la suite d'un contrôle sur pièces, quelle que soit la procédure suivie, ou aux redressements notifiés à la suite d'un contrôle sur place dans le cadre d'une procédure de taxation d'office ou d'évaluation d'office (cf. toutefois n° 18 ).

22En cas de procédure de redressement contradictoire conduite en contrôle sur pièces, la motivation des sanctions est, en principe, effectuée dans la réponse aux observations du contribuable (imprimé n° 3926) ou à défaut dans une lettre spécifique.

Toutefois, le service dispose également de la faculté de faire figurer les pénalités dans la notification de redressements.

23Lorsqu'une procédure d'imposition d'office est mise en oeuvre, la motivation des sanctions fiscales est effectuée dans la lettre de motivation des pénalités qui est adressée au contribuable à l'expiration du délai de trente jours consécutif à la notification de redressements (cf. modèle en annexe I).

24Dans tous les cas, il convient désormais de s'assurer du respect de l'obligation de laisser courir un délai de trente jours, préalable à la mise en recouvrement (cf. ci-dessus n os8 et suiv. ).

2. Cas particuliers.

a. Droits d'enregistrement.

25En matière de droits d'enregistrement et taxes assimilées, compte tenu de la jurisprudence de la Cour de cassation (arrêts du 28 janvier 1992, X... , Y... , Z... ), il est préconisé de motiver les pénalités notifiées dans le cadre d'une procédure de redressement contradictoire dans la notification de redressement elle-même, qu'il s'agisse d'un contrôle externe ou sur pièces.

Dans cette hypothèse, il n'est pas nécessaire d'adresser une lettre spécifique de motivation des pénalités avant la mise en recouvrement des impositions.

b. Pénalités pour défaut de désignation des bénéficiaires de distributions occultes prévue par l'article 1763 A.

26Lorsqu'en application de l'article 117 du CGI, une société a été invitée à désigner les bénéficiaires des distributions résultant de la vérification et qu'elle s'est abstenue de répondre à l'expiration du délai de trente jours fixé par cet article, l'administration peut l'assujettir à la pénalité prévue par l'article 1763 A du même code.

En application de la loi du 11 juillet 1979, cette pénalité doit faire l'objet d'une motivation spécifique après réalisation de son fait générateur (c'est-à-dire l'expiration du délai de trente jours imparti à la société pour répondre) et avant mise en recouvrement (arrêt CAA Paris du 18 juillet 1991, n° 2247).

27La lettre de motivation doit donc mentionner les articles 117 et 1763 A du CGI, faire référence à la notification dans laquelle figure la demande de désignation des bénéficiaires et constater l'absence de réponse à l'expiration du délai de trente jours à compter de la réception de la notification.

28La mise en recouvrement doit intervenir au moins trente jours après la motivation en application de l'article L. 80 D du LPF.

c. Défaut ou insuffisance de déclaration de commissions, courtages ou honoraires versés à des tiers (CGI, art. 238 et 240-1).

29La réintégration des sommes non déclarées, prévue par les articles 238 et 240-1 du CGI, constitue une sanction qui est motivée dans la notification de redressements par le non-respect des obligations déclaratives. Par suite, elle n'a pas à faire l'objet d'une nouvelle motivation au titre des pénalités fiscales.

d. Réintégration ou imposition des sommes dues ou payées à des personnes résidant à l'étranger (CGI, art. 155 A et 238 A).

30La réintégration ou l'imposition des sommes dues ou payées à des personnes résidant à l'étranger ne constituent pas des pénalités fiscales. Il s'agit de redressements qui résultent de l'application d'un texte législatif. Ils n'ont donc pas à faire l'objet d'une motivation au titre des pénalités.

e. Retenue à la source non effectuée sur les traitements, salaires, pensions et rentes viagères ou sur certains produits ou sommes versés à des personnes ou sociétés n'ayant pas d'installation professionnelle en France (CGI, art. 1671 A) : application de l'amende égale au montant de la retenue non effectuée visée à l'article 1768 du code précité.

31L'amende dont il s'agit, constituant une pénalité fiscale prévue au chapitre II du livre II du CGI, doit être motivée dans les conditions générales susvisées.

f. Affaires soumises à la commission départementale des impôts directs et des taxes sur le chiffre d'affaires.

32Dans l'hypothèse où, à la suite de l'avis formulé par la commission et porté à la connaissance de l'intéressé, des modifications affecteraient la nature des pénalités initialement appliquées, il y aura lieu de lui adresser, par courrier recommandé avec avis de réception, une lettre portant motivation des pénalités finalement retenues.

II. Pénalités appliquées en dehors de toute procédure de redressement

1. Majorations pour dépôt tardif de déclaration.

33En cas d'imposition consécutive au dépôt hors délai d'une déclaration, avec ou sans mise en demeure et sans modification des bases déclarées, l'information préalable prévue par l'article L. 80 D du LPF est effectuée selon les modalités indiquées au n° 16 (cf. modèle en annexe II).

2. Pénalités appliquées à raison d'infractions constatées par procès-verbal.

34Lors de la déclaration de procès-verbal qui doit intervenir dans le délai prévu au deuxième alinéa de l'article L. 188 du LPF, l'agent verbalisant doit indiquer au contrevenant les sanctions légalement encourues.

Le procès-verbal rédigé ultérieurement doit mentionner, en les motivant, les pénalités appliquées.

Une copie du procès-verbal est remise au contrevenant.

Lorsque ce dernier n'assiste pas à sa rédaction ou refuse d'en prendre possession, une copie lui est adressée par courrier recommandé avec avis de réception.

La mise en recouvrement ne peut intervenir qu'au moins trente jours après la motivation (cf. ci-dessus n os8 et suiv. )

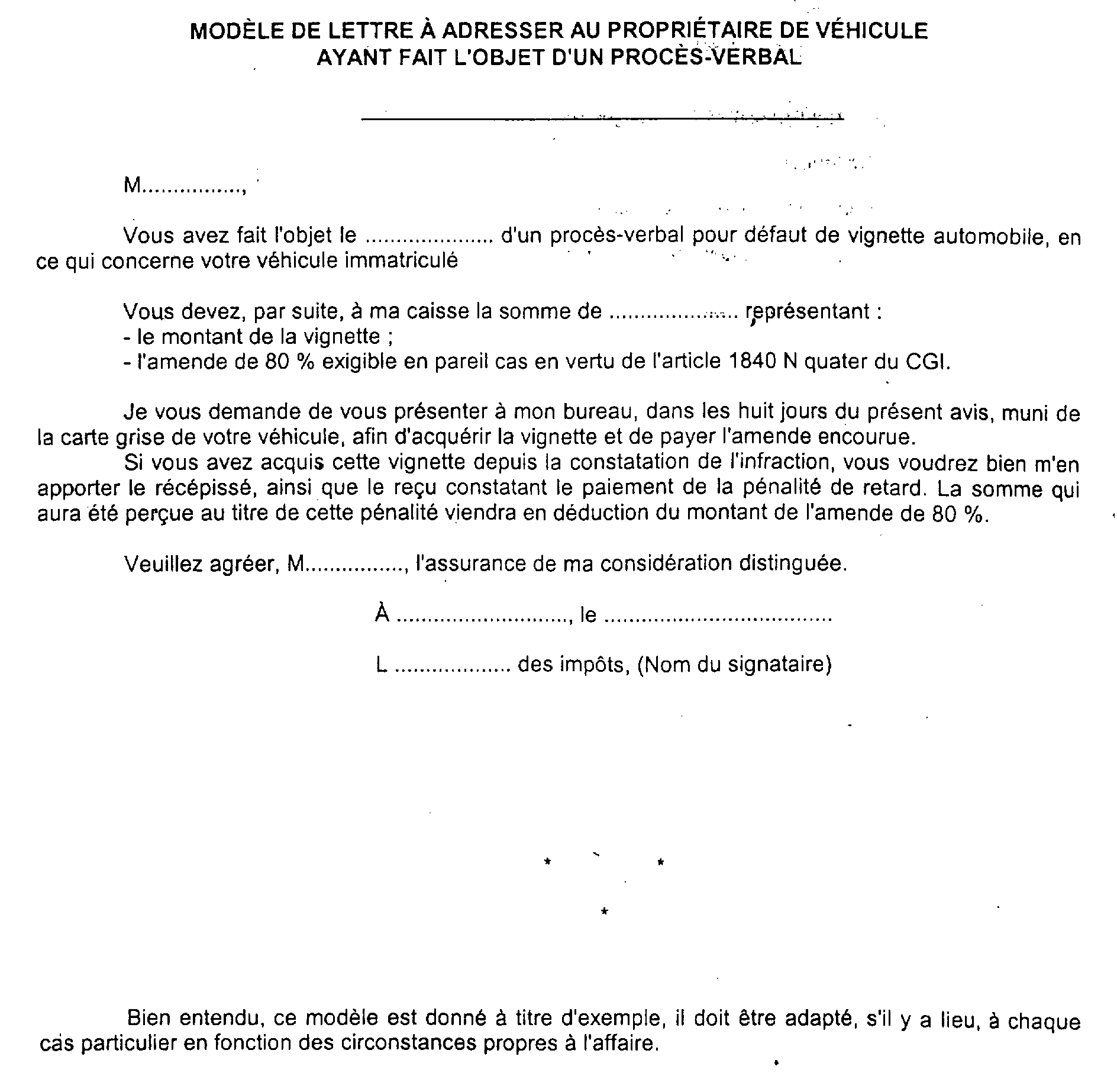

35En ce qui concerne les infractions relatives aux taxes différentielles sur les véhicules à moteur, il appartient au receveur chargé du recouvrement de motiver, le moment venu, la sanction appliquée. Il peut à cet effet, utiliser une lettre conforme au modèle donné en annexe (cf. annexe IV).

3. Autres pénalités.

36Il s'agit des pénalités fixes pour défaut ou retard de production ou inexactitude d'un document (CGI, art. 1725 et 1726), de l'amende de 5 % ou 1 % pour absence de production ou omissions sur le tableau des provisions et sur le relevé des frais généraux (CGI, art. 1734 bis).

Il s'agit également de sanctions particulières prévues par le code général des impôts (articles 1740, 1740 bis, 1740 quater. 1740 quinquies. 1756 bis. 1756 quinquies, 1763, 1764, 1768 bis, 1770, 1788 quater. etc.) ou encore de la sanction fiscale prévue par l'article 1787 du CGI issu de l'article 89 de la loi de finances pour 2002 (cf BOI 13 N-1-02 ).

37La motivation de ces pénalités est portée à la connaissance du contribuable au moyen d'une lettre envoyée avec accusé de réception, adaptée à chaque cas particulier.

38Leur mise en recouvrement ne peut intervenir moins de trente jours après la lettre de motivation, en application de l'article L. 80 D du LPF (cf. ci-dessus n os8 et suiv. ).

ANNEXE I

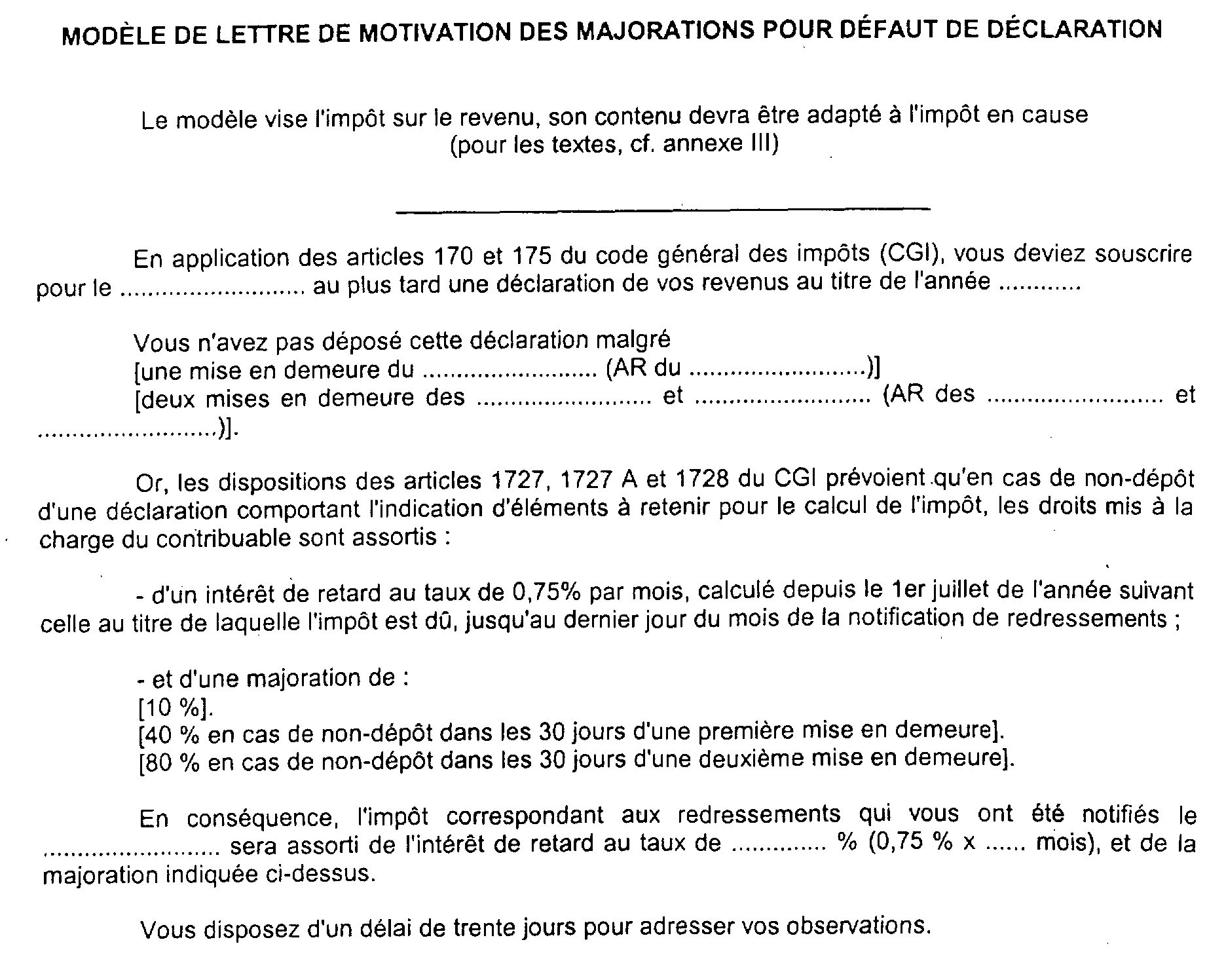

MODÈLE DE LETTRE DE MOTIVATION DES MAJORATIONS POUR DÉFAUT DE DÉCLARATION

ANNEXE II

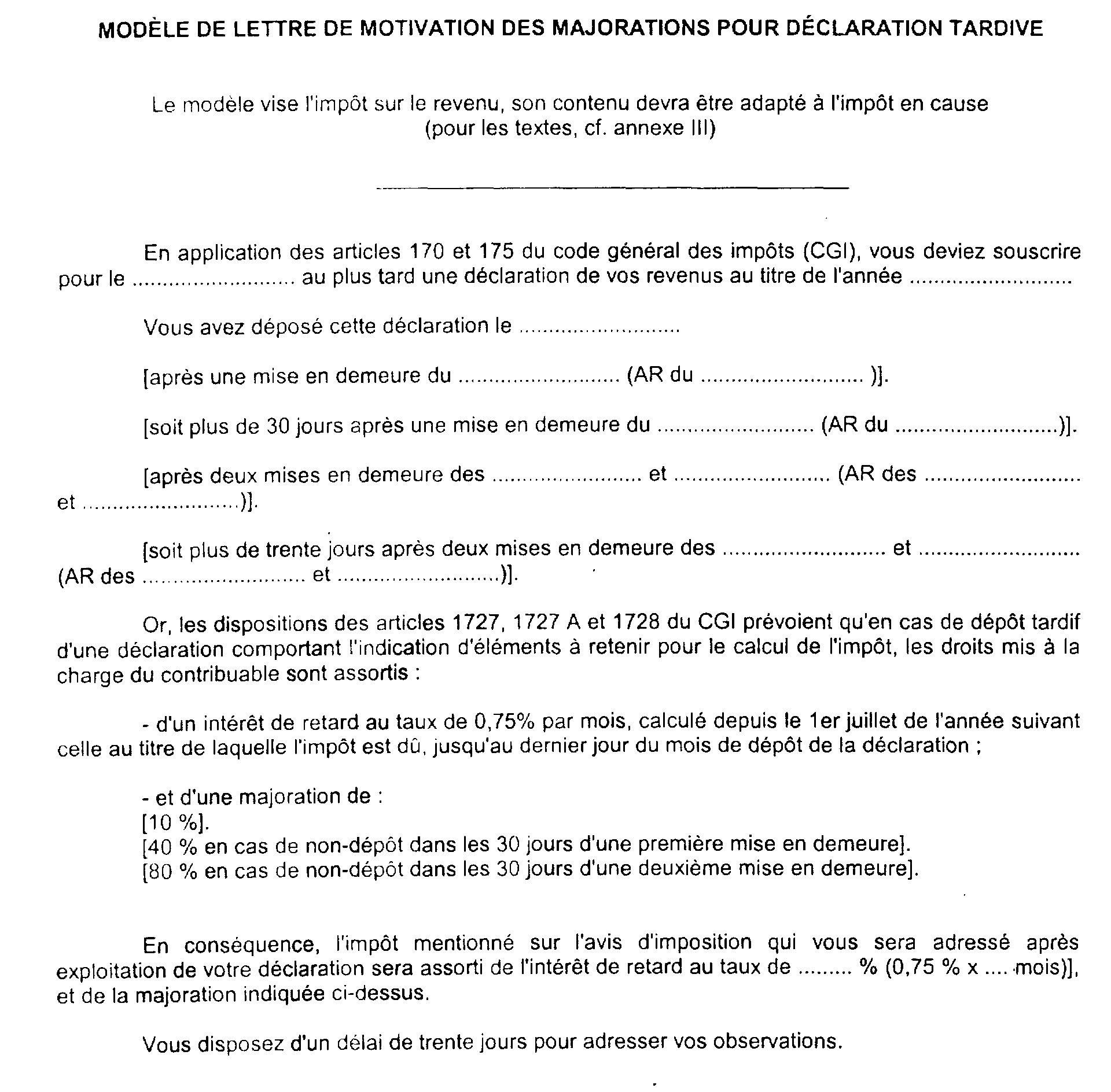

MODÈLE DE LETTRE DE MOTIVATION DES MAJORATIONS POUR DÉCLARATION TARDIVE

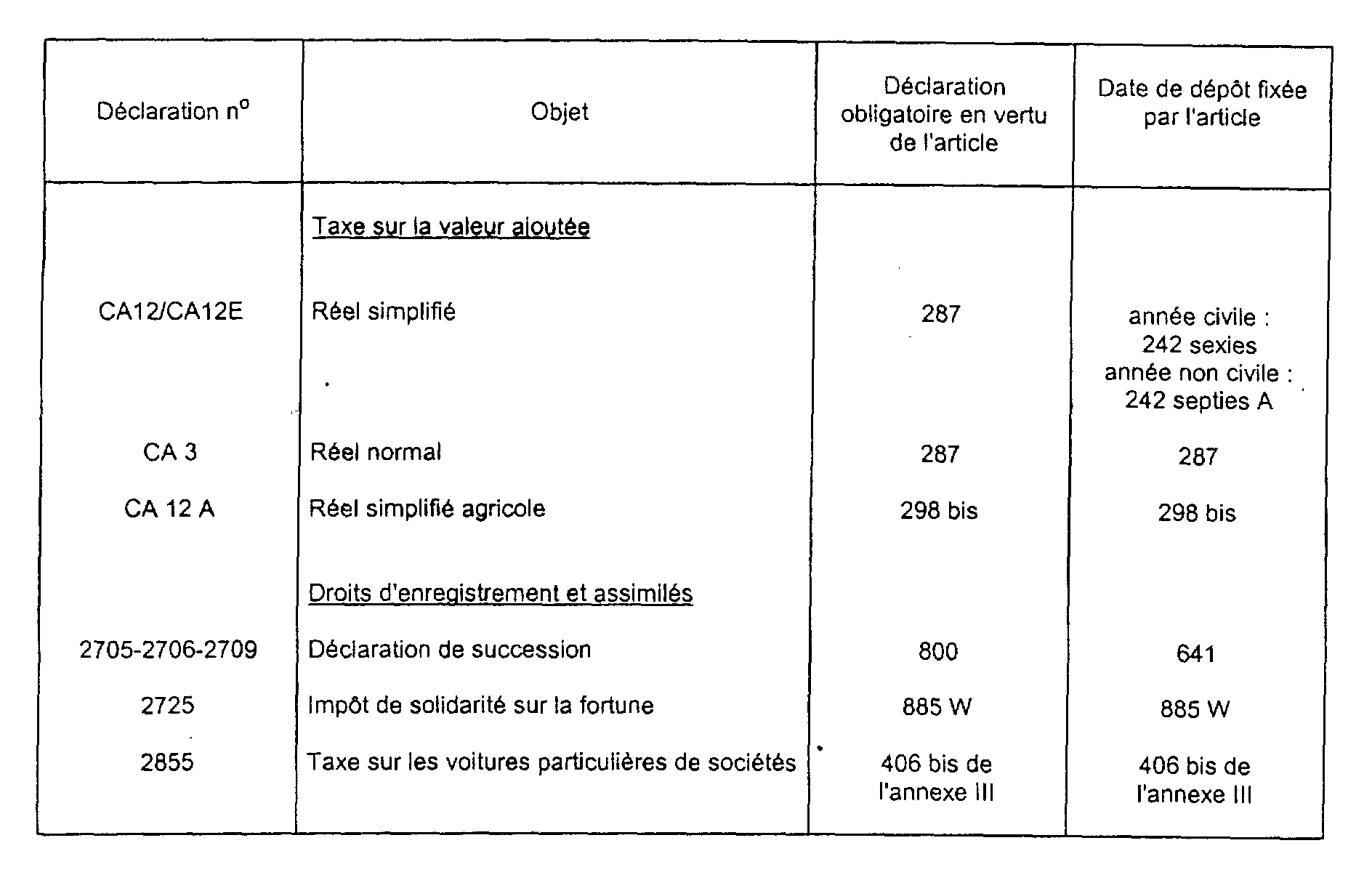

ANNEXE III

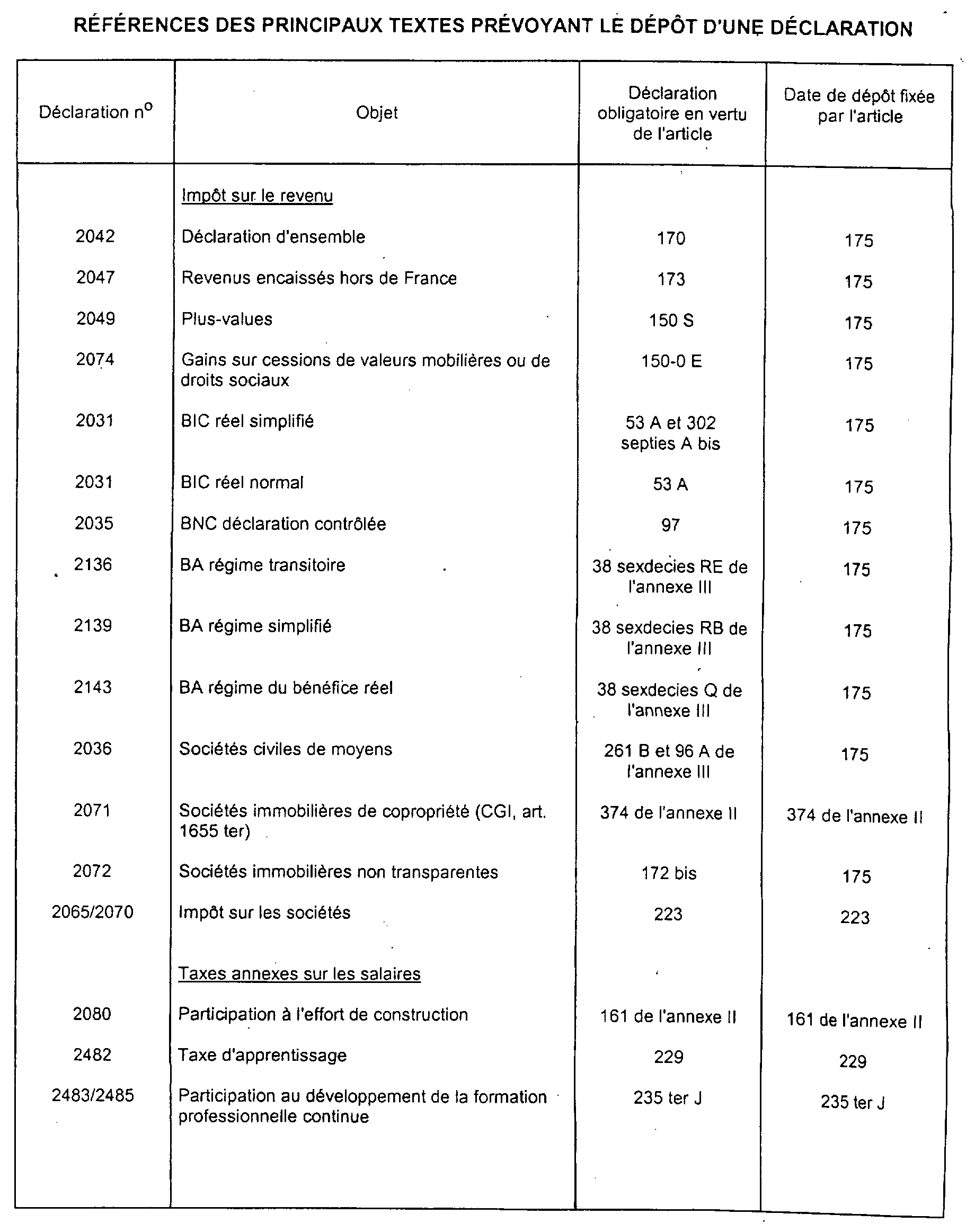

RÉFÉRENCES DES PRINCIPAUX TEXTES PRÉVOYANT LE DÉPÔT D'UNE DÉCLARATION

ANNEXE IV

Taxe différentielle sur les véhicules à moteur