SOUS-SECTION 6 DÉDUCTION EN CASCADE

3. Entrée en vigueur.

22L'exclusion du mécanisme de déduction en cascade des opérations auto-liquidées s'applique aux rappels de TVA notifiés à compter du 1er janvier 1998.

Pour la période antérieure, lorsque le profit sur le Trésor n'a pas été notifié, et qu'il n'a pas été fait application de la cascade, le montant de la taxe déduite par le redevable après mise en recouvrement du rappel doit faire l'objet d'une réintégration dans les résultats déclarés pour la détermination de l'exercice au cours duquel la déduction de la taxe est intervenue.

Enfin, si le profit sur le Trésor a été notifié, le redressement correspondant doit être abandonné en application de l'arrêt du 6 octobre 1997. Dans cette hypothèse, s'il a été fait application de la déduction en cascade, le montant de la taxe déduite à ce titre des résultats imposables doit faire l'objet, sous réserve bien entendu de l'application des règles de prescription, d'une réintégration dans les résultats déclarés pour la détermination du bénéfice imposable de l'exercice au cours duquel la mise en recouvrement du rappel de TVA est intervenue.

C. CONDITIONS D'APPLICATION DE LA CASCADE

23Les conditions d'application du système dit de la déduction en cascade sont les suivantes.

I. Cascade dite « simple »

1. Application automatique.

24Pour les rappels notifiés depuis le 1er janvier 1990, le premier alinéa de l'article L. 77 du LPF prévoit que, en cas de vérification simultanée des taxes sur le chiffre d'affaires et taxes assimilées, de l'impôt sur le revenu ou de l'impôt sur les sociétés, le supplément de taxes sur le chiffre d'affaires et taxes assimilées afférent aux opérations d'un exercice donné est déduit, pour l'assiette de l'impôt sur le revenu ou de l'impôt sur les sociétés, des résultats du même exercice.

25Cette déduction est appliquée automatiquement par l'administration, quelle que soit la procédure de redressement utilisée dans la notification qui doit expressément mentionner :

- le montant du revenu catégoriel soumis à l'impôt sur le revenu ou les bases de l'impôt sur les sociétés avant imputation des rappels de taxes sur le chiffre d'affaires et taxes assimilées ;

- le montant des rappels de taxes sur le chiffre d'affaires et taxes assimilées imputé ;

- le montant du revenu catégoriel soumis à l'impôt sur le revenu ou les bases de l'impôt sur les sociétés après imputation.

Ces dispositions s'appliquent quel que soit le mode de comptabilisation utilisé par le contribuable.

26À cet égard, lorsque le rappel effectué en matière de taxes sur le chiffre d'affaires et taxes assimilées est, pour le contribuable vérifié, générateur d'un profit qui n'a pas été inclus dans les bénéfices déclarés du fait du jeu des écritures comptables, celui-ci doit être ajouté au montant des rehaussements effectués en matière d'impôts directs avant toute application de la cascade (cf. ci-dessus n os41 et suiv. ).

2. Possibilité pour le contribuable de renoncer au bénéfice de la cascade.

27L'article L. 77 du LPF prévoit la possibilité pour le contribuable de renoncer au bénéfice de la déduction en cascade.

Cette demande doit être formulée de manière expresse dans le délai de trente jours (le cachet de la poste faisant foi 1 ) à compter de la réception de la notification de redressements.

Cette disposition s'applique quelle que soit la procédure de redressement utilisée.

28La prescription est réputée interrompue à hauteur du revenu catégoriel soumis à l'impôt sur le revenu ou des bases de l'impôt sur les sociétés notifiées avant déduction du supplément de taxes sur le chiffre d'affaires et taxes assimilées.

II. Cascade dite « complète »

29Dans le cas où l'entreprise vérifiée est soumise a l'impôt sur les sociétés, les troisième et quatrième alinéas de l'article L. 77 du LPF prévoient que, lorsque le bénéfice correspondant aux redressements effectués est considéré comme distribué à des associés, les impôts exigibles à raison de cette distribution sont établis sur le montant du redressement soumis à l'impôt sur les sociétés diminué du montant de ce dernier impôt.

30II est rappelé que les impôts exigibles du fait de la distribution sont :

- l'impôt sur le revenu ou l'impôt sur les sociétés dû par le bénéficiaire ;

- la retenue à la source, prévue à l'article 119 bis-2 du CGI, due par la société distributrice lorsque le bénéficiaire est domicilié hors de France.

31La demande du contribuable doit être effectuée, de manière expresse, dans le délai de trente jours consécutifs à la réception :

- de la réponse à ses observations prévue à l'article L. 57 du LPF ;

- ou, à défaut, d'un document spécifique l'invitant à formuler sa demande.

III. Précision

32Dans le cas d'une demande tendant à obtenir la déduction d'un rappel de taxes sur le chiffre d'affaires lorsque la vérification n'entraîne l'exigibilité d'aucune cotisation supplémentaire d'impôt sur le revenu ou d'impôt sur les sociétés au titre de la période vérifiée, on admettra que l'entreprise dispose, pour la formuler, du même délai de trente jours, à compter de la réception de l'avis l'informant de l'absence de redressement que celui qui lui aurait été accordé pour répondre à une notification de redressements.

IV. Condition particulière : reversement dans la caisse sociale, par les bénéficiaires des distributions, des suppléments d'impôts imputés en cascade

33Lorsque l'entreprise vérifiée est soumise à l'impôt sur les sociétés et que les bénéfices correspondant au rehaussement sont considérés, en totalité ou en partie, comme distribués, l'octroi du bénéfice de la déduction en cascade pour la liquidation de la retenue à la source, éventuellement exigible de la société distributrice, et de l'impôt sur le revenu (ou de l'impôt sur les sociétés) dû, le cas échéant, par les bénéficiaires de la distribution suppose que lesdits bénéficiaires prélèvent sur les sommes qui leur ont été distribuées celles qui sont nécessaires au paiement des taxes sur le chiffre d'affaires, de l'impôt sur les sociétés et de la retenue à la source.

Étant donné que ces impôts doivent être acquittés par la société, le sixième alinéa de l'article L. 77 du LPF subordonne expressément le bénéfice de l'imputation prévue aux troisième et quatrième alinéas dudit article à la condition que les associés, actionnaires ou tiers (cf. ci-après n os57 et 58 ) bénéficiaires de la distribution, reversent dans la caisse sociale les suppléments de taxes sur le chiffre d'affaires, d'impôt sur les sociétés et, le cas échéant, de la retenue à la source prévue à l'article 119 bis-2 du CGI, afférents aux sommes qui leur ont été distribuées.

Le vérificateur doit n'accorder l'imputation demandée qu'après s'être assuré que le reversement a été matériellement effectué et constaté dans la comptabilité de la société par une écriture du type : « banque » ou « chèques postaux » ou « caisse » ou « compte courant personnel » à « provision spéciale pour impôts à payer » (« reversement par X. d'impôts correspondant à une distribution antérieure de bénéfices »). Le reversement par prélèvement sur le compte courant personnel du bénéficiaire de la distribution ne sera admis, bien entendu, que dans la mesure où le solde créditeur dudit compte courant autorisera semblable prélèvement.

Le reversement est limité au montant des seuls droits simples admis en déduction pour l'application du procédé de la cascade.

En cas de reversement partiel des sommes nécessaires au paiement des taxes sur le chiffre d'affaires et de l'impôt sur les sociétés rappelés au titre de plusieurs années, il y a lieu d'affecter le reversement à la dette la plus ancienne à défaut d'indication particulière donnée par le bénéficiaire de la distribution (CE, arrêt du 8 février 1980, req. n° 99992).

34En outre, le droit à l'imputation doit être apprécié au regard de chacun des bénéficiaires des sommes distribuées. C'est ainsi que, si l'un d'entre eux a reversé dans la caisse sociale la part de taxes et impôts lui incombant, la cascade s'applique en ce qui le concerne, même si les autres bénéficiaires se sont abstenus de tout versement.

35Enfin, dans le cas où le service est amené, à défaut de reversement, à refuser le bénéfice des imputations prévues aux troisième et quatrième alinéas de l'article L. 77 du LPF pour l'assiette des impôts dus à raison de la distribution de bénéfices, la société vérifiée conserve, en tout état de cause, le bénéfice, pour l'assiette de l'impôt sur les sociétés, de la déduction du supplément de taxes sur le chiffre d'affaires prévue au premier alinéa de l'article précité.

V. Remarques

1. Demande visant respectivement à renoncer au bénéfice de l'imputation prévue au premier alinéa de l'article L. 77 et à solliciter celui de l'imputation prévue aux troisième et quatrième alinéas dudit article.

36II ne sera pas accepté de demande visant, pour un exercice donné, à obtenir l'application de l'imputation prévue aux troisième et quatrième alinéas de l'article L. 77 du LPF, lorsque le contribuable a renoncé au bénéfice de celle prévue au premier alinéa dudit article.

Cette demande implique, en effet, l'application des dispositions du premier alinéa susvisé à condition, bien entendu, qu'un rappel de taxes sur le chiffre d'affaires ait été effectué au titre de l'exercice considéré.

2. Demande limitée à certains des exercices vérifiés.

37Lorsque la vérification a porté sur plusieurs exercices, le contribuable n'est pas autorisé à limiter la demande de déduction en cascade à certains de ces exercices seulement. Dans le cas où, pour l'un des exercices vérifiés, une restitution de taxes sur le chiffre d'affaires serait prévue, le montant de cette restitution viendrait en augmentation des bénéfices de l'exercice au cours duquel interviendrait la décision de restitution.

D. MODALITÉS DE L'IMPUTATION

Les modalités d'imputation des suppléments de droits simples résultant de la vérification sont fixées par les premier et troisième alinéas de l'article L. 77 du LPF.

I. Imputation des suppléments de taxes sur le chiffre d'affaires (cascade dite « simple »)

38Aux termes du premier alinéa de l'article L. 77 au LPF, le supplément de taxes sur le chiffre d'affaires et taxes assimilées afférent à un exercice donné est déduit, pour l'assiette de l'impôt sur le revenu ou de l'impôt sur les sociétés, des résultats du même exercice, sauf demande expresse des contribuables.

Les rappels de taxes sur le chiffre d'affaires sont déduits des résultats de l'exercice au cours duquel ont été réalisées les opérations auxquelles ils se rapportent, même s'il n'existe aucune corrélation entre eux et les redressements affectant les bases des impôts sur les revenus.

39D'autre part, l'imputation est opérée sur les résultats et non sur les rehaussements. Elle peut donc aboutir à faire ressortir une base d'imposition inférieure à celle initialement retenue et même à créer ou à augmenter un déficit reportable. Elle peut être pratiquée, enfin, même si la vérification n'a conduit à aucun rehaussement des bénéfices.

40Par ailleurs, il a été jugé que cette déduction s'applique alors même que le supplément de taxes sur le chiffre d'affaires a pu être imputé sur un crédit de taxes déductibles et que, par suite, le contribuable n'a été contraint à aucun versement (CE, arrêt du 10 décembre 1975, RJ n° IV, p. 96).

41De plus, avant de procéder à la déduction prévue par le premier alinéa de l'article L. 77 du LPF, il convient d'apporter aux résultats déclarés pour l'assiette des impôts sur les revenus, les rehaussements qui s'imposent.

Cette condition appelle les commentaires suivants

42Les contribuables astreints à la tenue d'une comptabilité doivent enregistrer l'ensemble de leurs opérations pour leur montant hors taxes.

Or, une entreprise qui comptabilise ses opérations hors taxes ne saurait contester que toute déclaration inexacte motivant un rappel au titre de la TVA a été pour elle génératrice d'un profit égal au montant du rappel effectué.

Lorsque ce profit se trouve inclus dans les bénéfices déclarés du seul fait du jeu des écritures comptables, aucun rehaussement desdits bénéfices ne saurait être, bien entendu, envisagé. Il en est ainsi dans le cas où l'entreprise a abusivement récupéré la TVA grevant des services exclus du droit à déduction en matière de TVA, mais constituant des frais généraux déductibles des résultats pour l'assiette de l'impôt sur le revenu ou de l'impôt sur les sociétés. Dans ce cas, le profit réalisé au détriment du Trésor public est venu parallèlement en diminution des frais généraux comptabilisés HT et a augmenté d'autant le bénéfice déclaré.

Dans le cas contraire, il convient de redresser les résultats déclarés.

43Ainsi, saisi par le tribunal administratif de Dijon dans le cadre de l'article 12 de la loi n° 87-1127 du 31 décembre 1987, le Conseil d'État, dans un avis rendu le 19 octobre 1990 (n° 117924), a estimé que lorsqu'un contribuable, qui réalise des opérations soumises à la TVA et tient sa comptabilité hors taxes, a dissimulé des recettes, le poste « disponibilités » à l'actif du bilan de clôture de l'exercice d'acquisition des créances correspondantes doit être majoré du montant de la TVA éludée, puisque l'encaissement de cette taxe n'a été ni contrebalancé par un décaissement au profit du Trésor, ni annulé par imputation sur la TVA déductible.

L'administration peut donc, dans certains cas, réintégrer au bénéfice imposable du contribuable un « profit » sur le Trésor égal au montant de la TVA rappelée.

Outre les dissimulations de recettes, les principaux rappels de TVA susceptibles de générer un « profit » non comptabilisé sont notamment :

- les redressements motivés par l'absence ou l'insuffisance de déclaration, en TVA, de recettes régulièrement comptabilisées et facturées ;

- les récupérations abusives de la TVA ayant grevé des dépenses exclues du droit à déduction et par ailleurs non déductibles des bénéfices ;

- les rappels motivés par la récupération excessive de la TVA ayant grevé l'achat d'une immobilisation ouvrant droit à déduction ;

- les redressements justifiés par la récupération indue de la TVA ayant grevé l'achat d'une immobilisation n'ouvrant pas droit à déduction (cf. arrêt CE du 16 mars 1990, n° 57219).

44Dans l'avis précité, la Haute Assemblée a indiqué par ailleurs :

- que la TVA éludée ne peut constituer une dette à prendre en compte au passif du bilan de clôture de l'exercice car, en l'absence de déclaration et d'acquittement spontanés ou de mise en recouvrement par l'État, elle n'a pas encore été liquidée à la clôture de l'exercice ;

- qu'en l'absence de demande de déduction en cascade, le rappel de TVA n'est donc déductible que du résultat de l'exercice au cours duquel il est mis en recouvrement.

Cet avis, conforme à la doctrine administrative, précise ainsi que la réintégration d'un « profit » sur le Trésor est indépendante du mécanisme de la déduction en cascade. Par suite, la prise en compte de ce « profit » est possible, même si, le contribuable renonçant au bénéfice de la cascade (LPF, art. L. 77 ), le rappel de TVA n'est déductible que du résultat de l'exercice de sa mise en recouvrement conformément aux dispositions de l'article 39-1-4° du CGI.

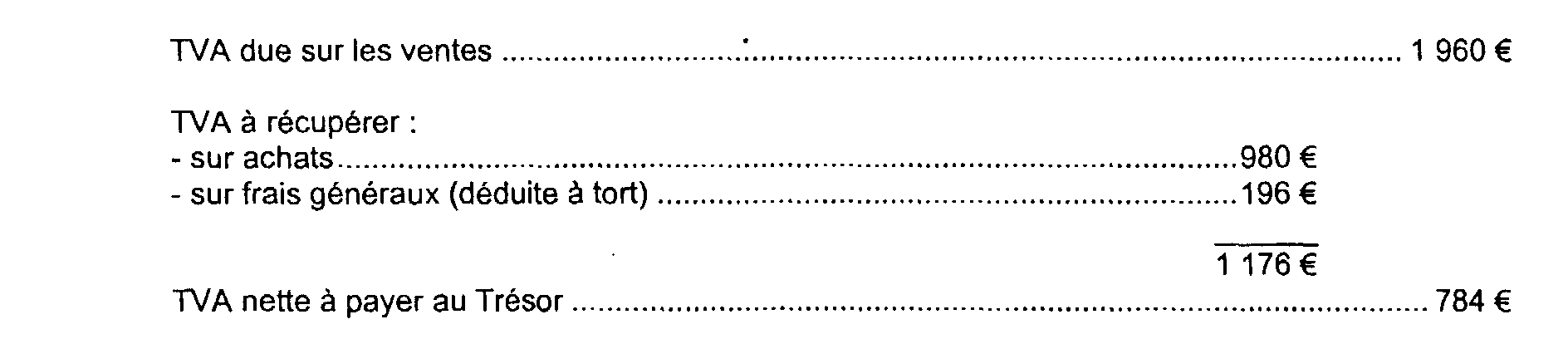

45 Exemple : Une société anonyme a réalisé, au titre d'un mois de l'exercice 2001, les opérations suivantes :

1° Achat de marchandises au prix de :

5 000 € (hors taxes) + 980 € (TVA à 19,6 %) = 5 980 € (TTC)

2° Paiement et passation par frais généraux du montant d'une facture correspondant à une dépense personnelle non déductible (facture de réparation de la voiture personnelle de l'un des associés ayant son domicile en France) :

1 000 € (hors taxes) + 196 € (TVA à 19,6 %) = 1 196 € (TTC)

L'entreprise passe 1 000 € en frais généraux et, considérant que la TVA, 196 €, est récupérable, débite en conséquence, le compte « TVA déductible ».

3° Vente de marchandises pour :

10 000 € (hors taxes) + 1 960 € (TVA à 19,6 %) = 11 960 € (TTC)

La déclaration de taxes sur le chiffre d'affaires se présente donc comme suit :

La société, comptabilisant hors taxes toutes ses opérations, a déclaré un bénéfice de 4 000 € selon le compte de résultat suivant :

Résultats de la vérification avant application de la cascade.

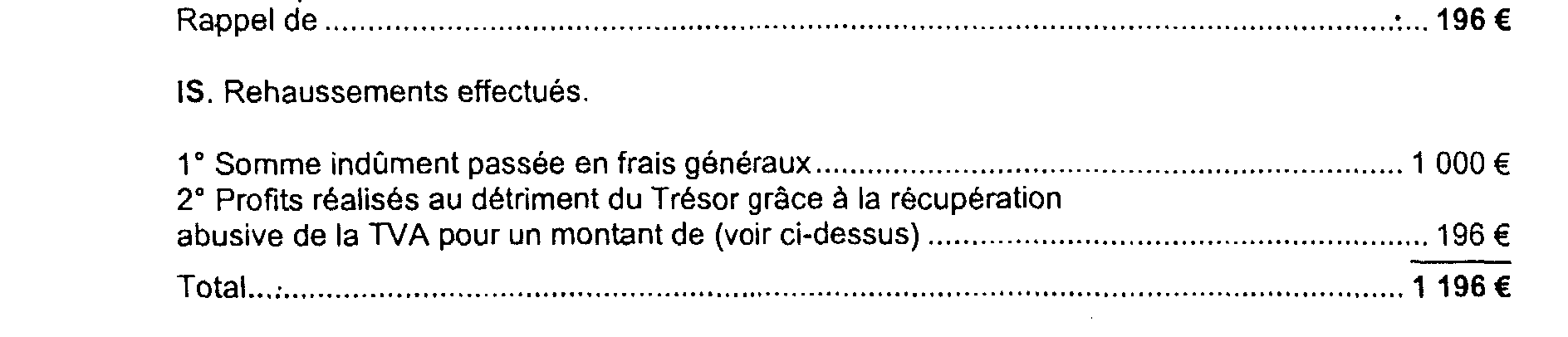

46 TVA. Récupération abusive de la TVA ayant grevé une dépense qui n'a pas été exposée pour les besoins de l'entreprise.

Remarque importante. La société a, d'un côté, diminué artificiellement son bénéfice de 1 000 €, de l'autre, réalisé un profit (non comptabilisé dans le compte de résultats) de 196 €, soit un rehaussement global de 1 196 €.

Le bénéfice effectivement réalisé est bien de 5 196 € :

- 4 000 € ont été comptabilisés et déclarés ;

- 1 196 € doivent être considérés comme ayant été distribués (voir ci-après).

Le bénéfice de 5 000 € par contre est celui qui aurait dû être imposé si la société n'avait commis aucune irrégularité fiscale : c'est ce chiffre qui sera retenu après application de la cascade.

IR. Au nom de l'associé bénéficiaire de la distribution.

Rehaussement correspondant à la prise en charge par la société d'une dépense personnelle : 1 196 €.

Application du système de la cascade.

47Imputation du rappel de TVA pour la détermination de la nouvelle base d'imposition à l'impôt sur les sociétés (LPF, art. L. 77 , 1er al. : cascade dite « simple »).

1 Cf. article L. 286 du LPF.