SECTION 4 TAXE D'HABITATION

2. Personnes de condition modeste dégrevées d'office (CGI, art. 1414 A à 1414 C ; cf. DB 6 D 4234 et 4235).

24Les dispositions de l'article 8 de la loi de finances pour 1997 trouvent également à s'appliquer, pour les impositions établies à compter de 1997, dans le cas des articles 1414 A à 1414 C du CGI.

En effet, outre les conditions posées par ces articles pour pouvoir bénéficier de dégrèvements d'office, le montant des revenus 1 des personnes intéressées ne doit pas excéder une certaine limite. Les plafonds de revenus ne sont pas les mêmes en métropole et dans les départements d'outre-mer.

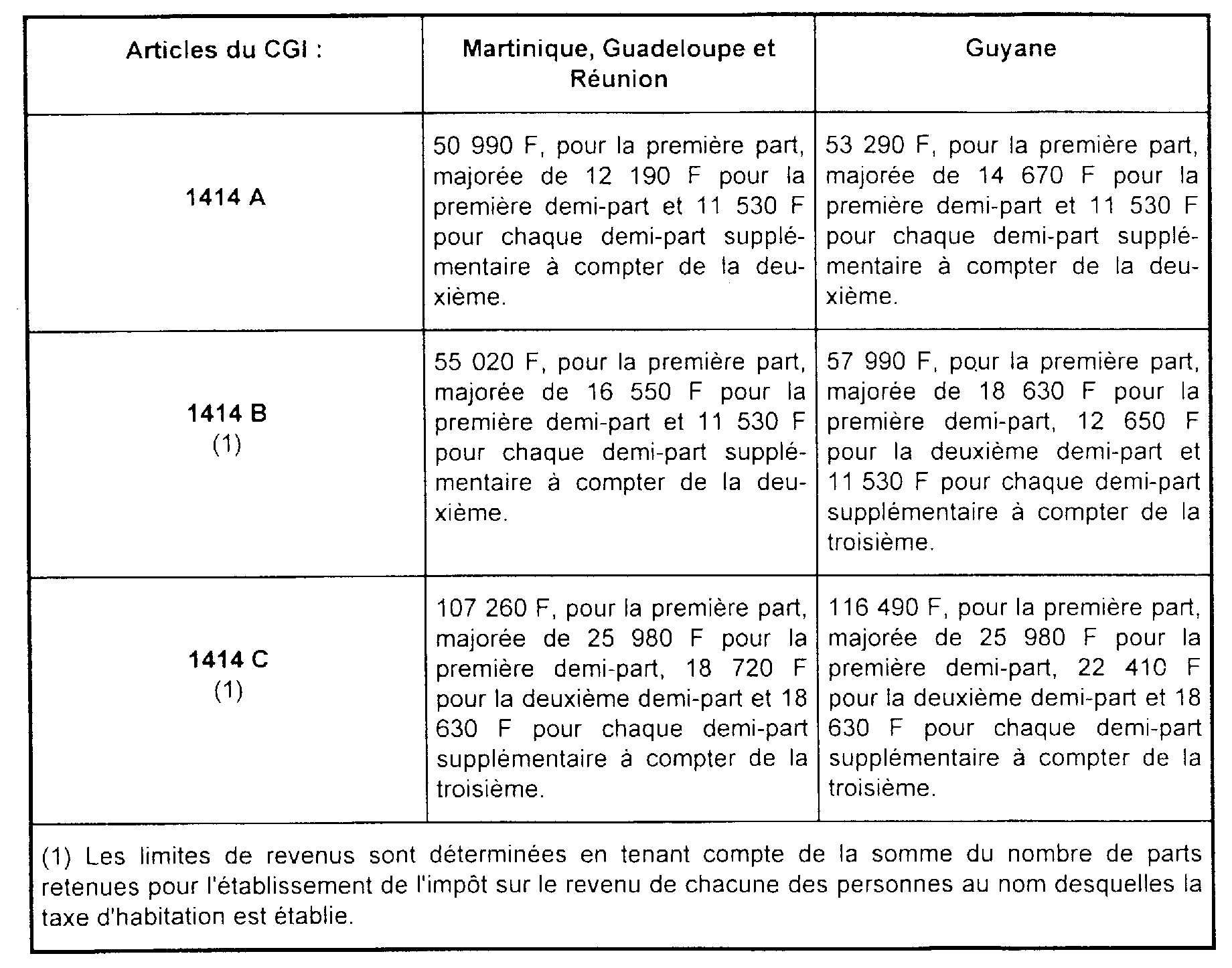

25Pour les impositions de taxe d'habitation établies au titre de 1997, les dégrèvements d'office sont applicables aux contribuables dont le montant des revenus de 1996 n'excède pas les limites suivantes :

26Ces dispositions s'appliquent également, dans les mêmes conditions, aux impositions établies au titre de 1998 et des années suivantes. Toutefois, chaque année, l'indexation des montants de revenus sera identique à l'indexation de la limite supérieure de la première tranche du barème de l'impôt sur le revenu.

1 En ce qui concerne la définition du montant des revenus à retenir, cf.13 F 142, n° 6 .