SOUS-SECTION 9 OBLIGATIONS RELATIVES AUX SIMPLIFICATIONS APPLICABLES À CERTAINES OPÉRATIONS INTRACOMMUNAUTAIRES

Registre des façonniers.

55Le façonnier doit annoter le registre des matériaux reçus de son donneur d'ouvrage et l'apurer lors de la délivrance du bien semi-façonné au façonnier B (art. 286 quater -II-1 du CGI).

2° Obligations du façonnier B.

- ou à la date de la facture lorsque celle-ci a été établie avant cette date.

Déclaration d'échanges de biens.

58Mêmes obligations que le façonnier A.

59Le façonnier B doit annoter son registre des produits semi-façonnés reçus du façonnier A et l'apurer lors de la délivrance du bien définitivement façonné au donneur d'ouvrage (art. 286 quater-II-1 du CGI).

Remarque :

60Lorsque le transport du produit semi-façonné à destination du façonnier B est réalisé pour le compte de l'un des façonniers ou du donneur d'ouvrage, cette prestation est imposable à la TVA en France en application de l'article 259-A-3° bis du CGI.

Bien entendu, si le donneur d'ouvrage est le preneur de la prestation de transport, il pourra obtenir le remboursement de la taxe y afférente selon la procédure prévue aux articles 242-0 M à 242-0 T de l'annexe II au CGI dès lors que les conditions fixées par ces textes sont remplies.

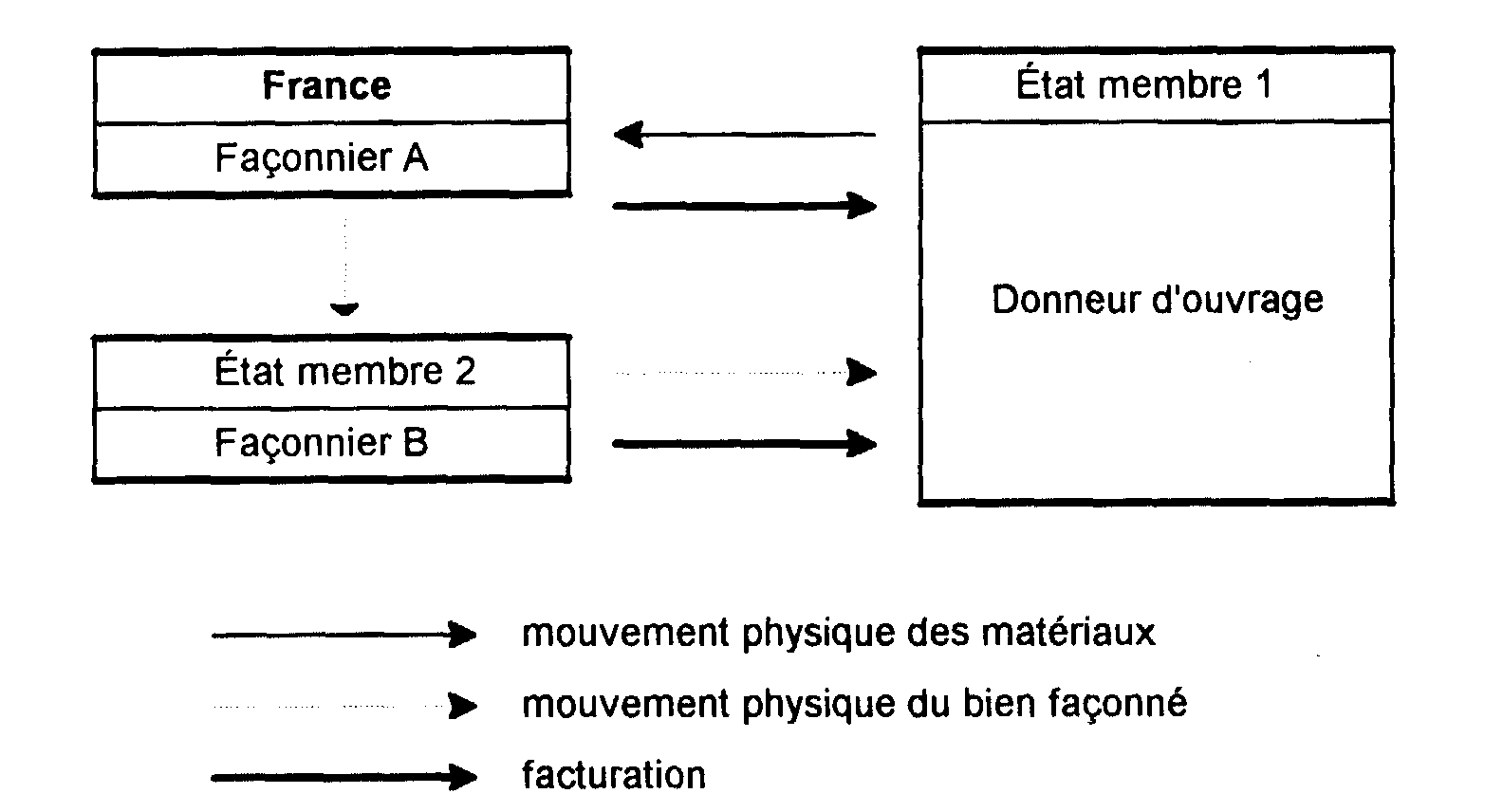

2. Deux opérations de travail à façon sont successivement réalisées en France et dans un autre État membre.

a. Description des opérations.

61Un façonnier A établi en France réalise un travail à façon portant sur des matériaux fournis par un donneur d'ouvrage établi dans un État membre 1. Le bien façonné fait ensuite l'objet d'un second travail à façon, réalisé par le façonnier B dans un État membre 2.

b. Obligations du façonnier A.

1° Déclaration de TVA.

62Le façonnier déclare une livraison intracommunautaire de travail à façon au titre du mois au cours duquel l'exigibilité de la taxe est intervenue (dans l'État membre du donneur d'ouvrage) c'est-à-dire :

- le 15 du mois suivant celui au cours duquel est intervenue la délivrance du bien semi-façonné au donneur d'ouvrage chez le façonnier B (cf. n°s 30 et suiv. ci-dessus) ;

- ou à la date de la facture lorsque celle-ci a été établie avant cette date.

2° Déclaration d'échanges de biens.

63Le façonnier déclare le montant de sa livraison exonérée de travail à façon (valeur du façonnage) en utilisant le code régime 23 et en mentionnant le numéro d'identification à la TVA de son donneur d'ouvrage. La période au titre de laquelle s'effectue cette déclaration est la même que celle de la déclaration à la TVA de la livraison exonérée de travail à façon.

3° Facture.

64Le façonnier délivre une facture dans les conditions habituelles comportant notamment le numéro d'identification à la TVA de son donneur d'ouvrage et la mention « Exonération TVA, art. 262 ter- I du CGI ».

4° Registre des façonniers.

65Le façonnier doit annoter le registre des matériaux reçus de son donneur d'ouvrage et l'apurer lors de la délivrance du bien semi-façonné au façonnier B (art. 286 quater -II-1 et 2 du CGI).

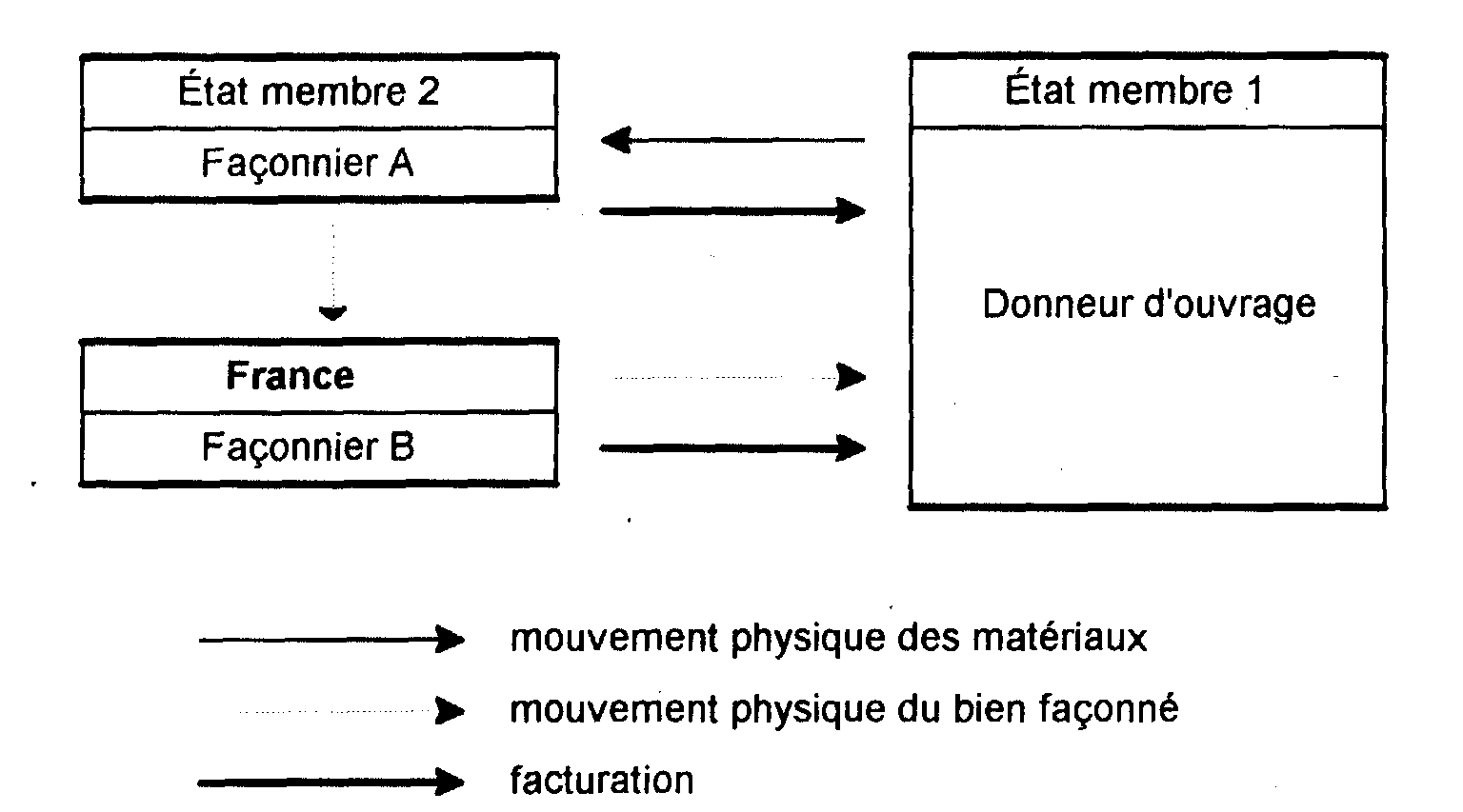

3. Deux opérations de travail à façon sont successivement réalisées dans un autre État membre et en France.

a. Description des opérations.

66Des matériaux expédiés à partir de l'État membre 1 du donneur d'ouvrage ont fait l'objet d'un travail à façon dans un État membre 2 par un façonnier A.

Les biens semi-façonnés sont ensuite expédiés en France où ils font l'objet d'un travail à façon.

b. Obligations du façonnier B.

1° Déclaration de TVA.

67Ce façonnier déclare une livraison intracommunautaire de travail à façon au titre du mois au cours duquel l'exigibilité de la taxe est intervenue (dans l'État membre du donneur d'ouvrage) c'est-à-dire :

- le 15 du mois suivant celui au cours duquel est intervenue la délivrance du bien façonné au donneur d'ouvrage ;

- ou à la date de la facture lorsque celle-ci a été établie avant cette date.

2° Déclaration d'échanges de biens.

68Le façonnier déclare le montant de sa livraison exonérée de travail à façon (valeur du façonnage) en utilisant le code régime 23 et en mentionnant le numéro d'identification à la TVA de son donneur d'ouvrage. La période au titre de laquelle s'effectue cette déclaration est la même que celle de la déclaration à la TVA de la livraison exonérée de travail à façon.

3° Facture.

69Le façonnier délivre une facture dans les cbnditions habituelles comportant notamment le numéro d'identification à la TVA de son donneur d'ouvrage et la mention « Exonération TVA, art 262 ter -I du CGI ».

4° Registre des façonniers.

70Le façonnier B doit annoter son registre du bien semi-façonné reçu du façonnier A et l'apurer lors de la délivrance du bien définitivement façonné au donneur d'ouvrage (art. 286 quater -II-1 du CGI).

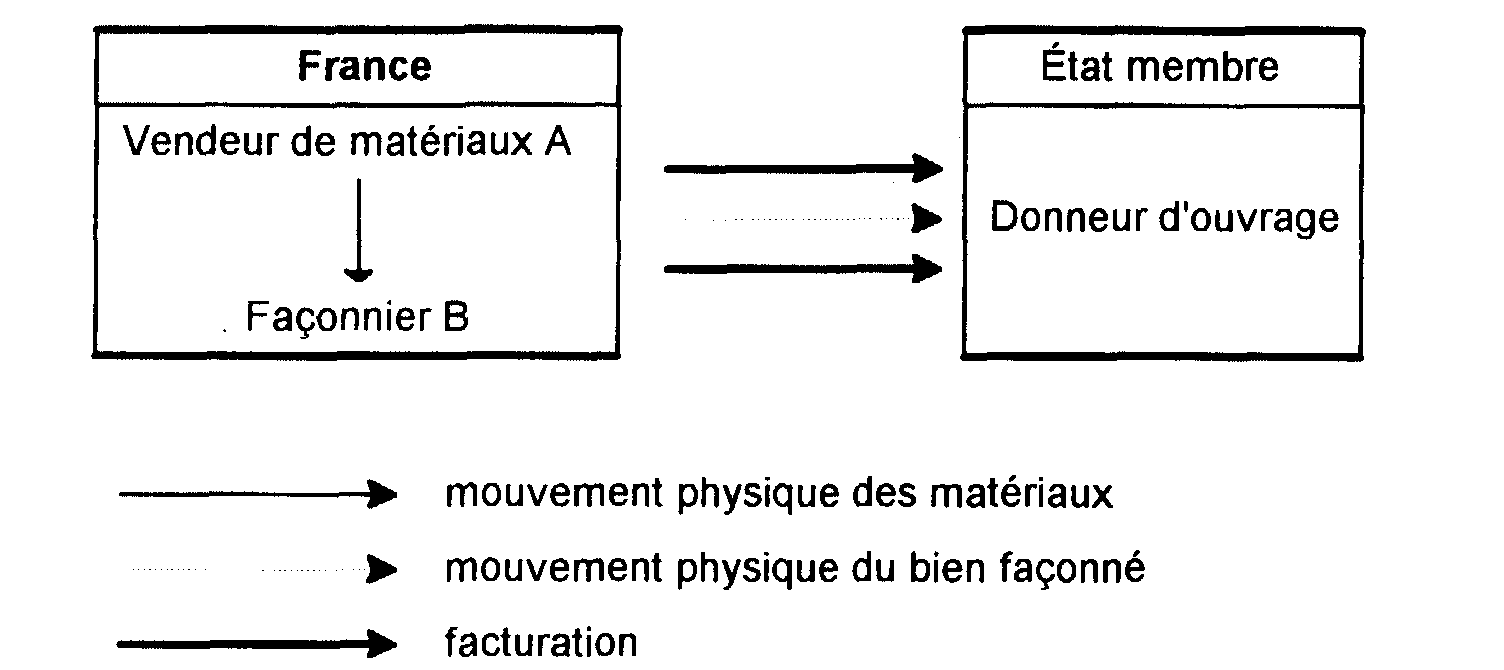

II. Les matériaux ne sont pas expédiés à partir de l'État membre du donneur d'ouvrage

1. Les matériaux proviennent d'un État membre autre que la France.

a. Description des opérations.

b. Obligations du façonnier B.

- le 15 du mois suivant celui au cours duquel est intervenue la délivrance du bien façonné ;

- ou à la date de la facture lorsque celle-ci a été établie avant cette date.

2° Déclaration d'échanges de biens.

75Le façonnier doit annoter le registre des matériaux reçus du fournisseur et l'apurer lors de la délivrance du bien façonné au donneur d'ouvrage (art. 286 quater-II-1 et 2 du CGI).

2. Les matériaux proviennent de France.

a. Description des opérations.

76

b. Obligations des opérateurs.

77Ces obligations sont décrites aux n°s 42 et suiv. ci-dessus.