SOUS-SECTION 3 PUBLICITÉ DU PRIVILÈGE DU TRÉSOR

b. Charge des frais.

95La charge des frais de publicité incombe :

1° S'il s'agit d'une inscription, au redevable qui fait l'objet de cette inscription mais l'article 1929 quater 6 du CGI fait obligation au comptable ou au créancier subrogé qui la requiert de faire l'avance des frais ;

2° S'il s'agit d'une radiation, au redevable ou au comptable, suivant que la formalité est accomplie à l'initiative du premier (cf. supra n° 74 ) ou du second (cf. supra n os76 et 77 ) étant précisé qu'en cas de réinscription opérée dans les conditions fixées aux n os49 et 63 supra, la radiation concomitante à l'inscription ne donne pas lieu à allocation de l'émolument ;

3° S'il s'agit de la délivrance d'un état des inscriptions ou d'un certificat de non-inscription, au tiers qui a requis la communication du renseignement.

2. Frais des inscriptions faites à la diligence du Trésor

96Les frais auxquels donnent lieu les inscriptions faites à la diligence des comptables, qu'elles soient requises à titre obligatoire ou facultatif, sont soumis au régime général des frais de poursuites. Il convient donc de faire application de ce principe (cf. 12 B 3222) :

a. Pour leur mise en paiement et leur imputation en dépense (compte 900.00 « Dépenses ordinaires des services civils payables sans ordonnancement », chapitre 15.03 « Frais de poursuites et de contentieux ») ;

b. Pour leur mise en recouvrement à l'encontre des redevables et leur prise en charge aux comptes débiteurs ouverts à ceux-ci ;

c. Pour l'exercice de l'action en recouvrement (cf. CGI, art. 1929 quater 6 ), et l'imputation en recette des encaissements (rubrique 901.530 « Taxes, redevances et recettes assimilées », C « Recouvrement des frais de justice, des frais de poursuites et d'instance », code R.17 n° 4241).

Par ailleurs, il est rappelé que les frais d'affranchissement postaux que les greffiers supportent pour le renvoi aux comptables du second exemplaire des bordereaux d'inscription ou des attestations de contestation n'ont pas à être mis en recouvrement à l'encontre des redevables ni corrélativement à être pris en charge aux comptes ouverts à ceux-ci (cf. ci-dessus n° 94 , commentaire n° 4).

3. Frais des radiations faites à l'initiative du Trésor.

97Les frais auxquels donnent lieu les radiations consécutives à des dégrèvements sont payés au greffier dans les mêmes conditions que les frais d'inscription mais, bien entendu, ils n'ont pas à être mis en recouvrement ni à être pris en charge.

III. Reconstitution des registres de publicité des créances privilégiés du Trésor détruits (cas d'application exceptionnelle)

98Afin de résoudre les problèmes juridiques résultant de la destruction ou de la disparition totale ou partielle de certains registres ou documents conservés par les greffes des tribunaux de commerce ou d'autres juridictions, la loi n° 71-1029 du 24 décembre 1971 et le décret n° 72-917 du 2 octobre 1972 pris pour son application, ont fixé les modalités de reconstitution des archives des greffes des tribunaux.

Quoique d'application exceptionnelle, les dispositions de ces deux textes intéressent le service notamment sur les trois points suivants :

a. Le directeur des Services fiscaux est membre de droit de la commission chargée de procéder à la reconstitution des archives des greffes sinistrés (art. 1 er du décret) ;

b. Les comptables qui ont obtenu l'inscription de privilèges pour des sommes dues au Trésor doivent demander au greffier, par simple requête et sur présentation du second exemplaire du bordereau d'inscription prévu à l'article 396 bis 4 de l'annexe II au CGI, la réinscription du privilège du Trésor pour les sommes indiquées sur cet exemplaire (art. 13 du décret). Les émoluments versés aux greffiers titulaires de charge pour le rétablissement des actes mentionnés dans les registres reconstitués sont calculés conformément au tarif visé ci-dessus (cf. n° 94 ).

c. Les actes et pièces de toute nature exclusivement relatifs à la reconstitution des registres ou documents visés par la loi du 24 décembre 1971, sont dispensés de tout droit de timbre et d'enregistrement, ainsi que de la mention au répertoire des officiers publics et ministériels (art. 6 de la loi).

IV. Changement de domicile des redevables

99Pour l'application du régime de publicité du privilège du Trésor lorsque le débiteur de l'imposition qui y est soumise transporte son principal établissement (personne physique) ou son siège (personne morale) après que cette imposition ait pris naissance. deux cas sont à considérer selon qu'au moment du transfert l'inscription a ou non été prise au greffe du tribunal de rattachement initial.

1. Premier cas : l'inscription a été prise.

En l'absence dans les textes régissant la matière (CGI, art. 1929 quater , 396 bis de l'annexe II et 207 quinquies de l'annexe IV) de dispositions spécifiques à ce cas, les choses doivent, en principe, être maintenues en l'état. Toutefois, compte tenu de l'esprit de ces textes, il est recommandé de renouveler l'inscription auprès du greffe du tribunal dans le ressort duquel le principal établissement ou le siège a été transféré, sans pour autant requérir la radiation de l'inscription primitive.

2. Deuxième cas : l'inscription n'a pas été prise.

Les règles de compétence ratione loci tracées au n° 34 ci-dessus sont alors normalement applicables et il y a lieu, par conséquent, d'accomplir la formalité au greffe du tribunal dont relève le redevable depuis le transfert.

Toutefois, à défaut de souscription par ce redevable de la déclaration prévue à l'article 35 de l'annexe IV au CGI, l'Administration estime, sous réserve de l'appréciation souveraine des tribunaux, que la publicité qui serait faite au greffe d'origine ne serait pas entachée d'irrégularité. Il y aurait lieu, bien entendu, de la renouveler dans les conditions fixées ci-dessus (l'inscription a été prise) dès que le changement aurait été porté à la connaissance du service.

3. Remarque : Procédure spéciale de recouvrement applicable aux redevables de taxes sur le chiffre d'affaires changeant fréquemment de domicile.

Lorsque après avoir réalisé des opérations imposables aux taxes sur le chiffre d'affaires, un redevable quitte son domicile et change ensuite fréquemment de lieu de séjour pour tenter de se soustraire au paiement desdites taxes, il est justiciable de la procédure spéciale de recouvrement organisée par les articles 1845 bis , 1852 bis du CGI et 385 à 388 de l'annexe II au même code.

Il est rappelé que cette procédure comporte, outre la prise de sûretés sur les biens du débiteur avant toute notification à celui-ci de l'avis de mise en recouvrement, l'exercice de la contrainte par corps 1 .

F. MESURES DE PUBLICITÉ DES CRÉANCES DONT LE RECOUVREMENT INCOMBE AUX COMPTABLES DES IMPÔTS

100Les règles relatives à la préparation des instances et aux mesures de surveillance sont développées infra 12 C 712, numéros 7 et 22 à 31 auxquels il y aura lieu de se reporter.

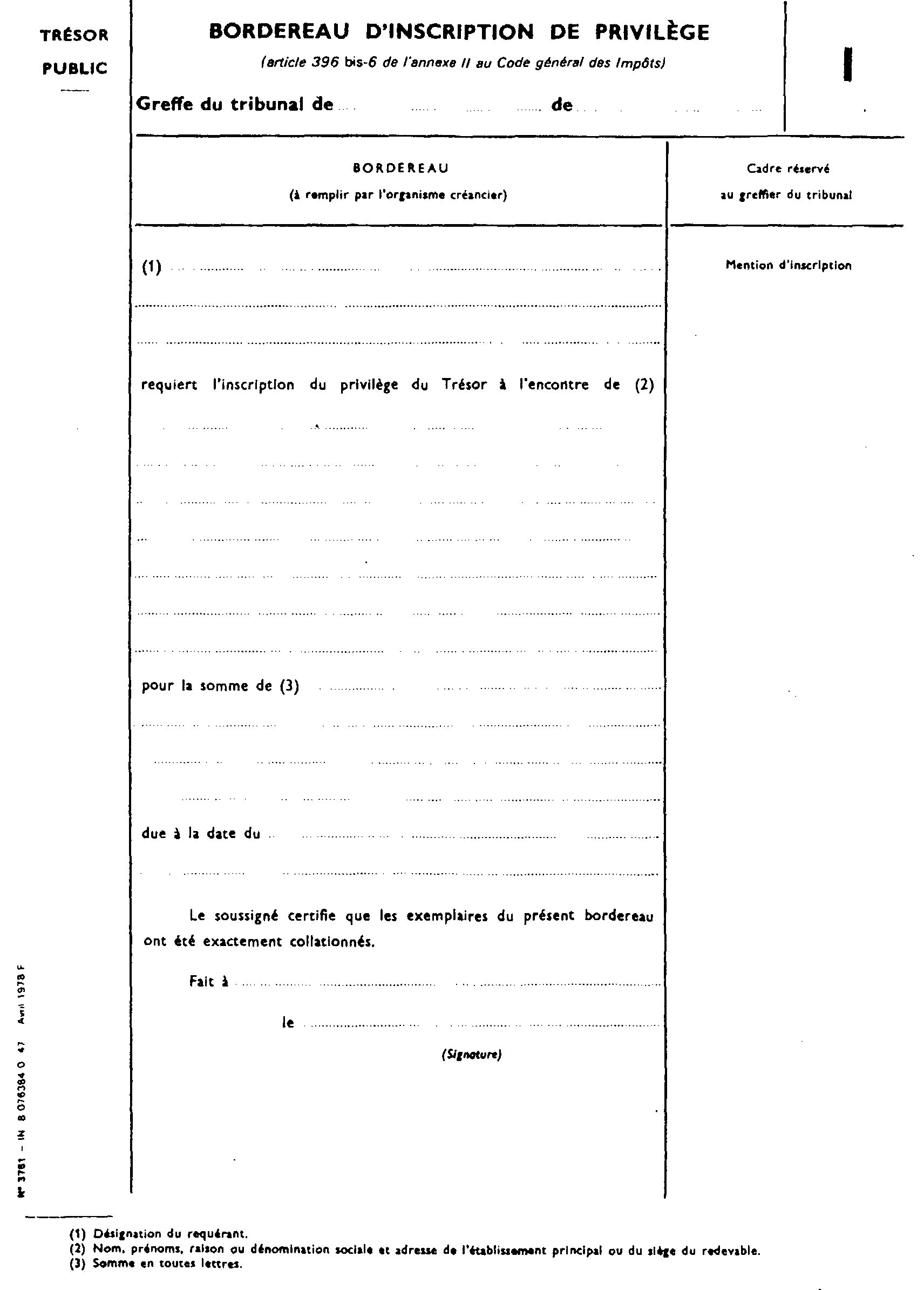

ANNEXE I

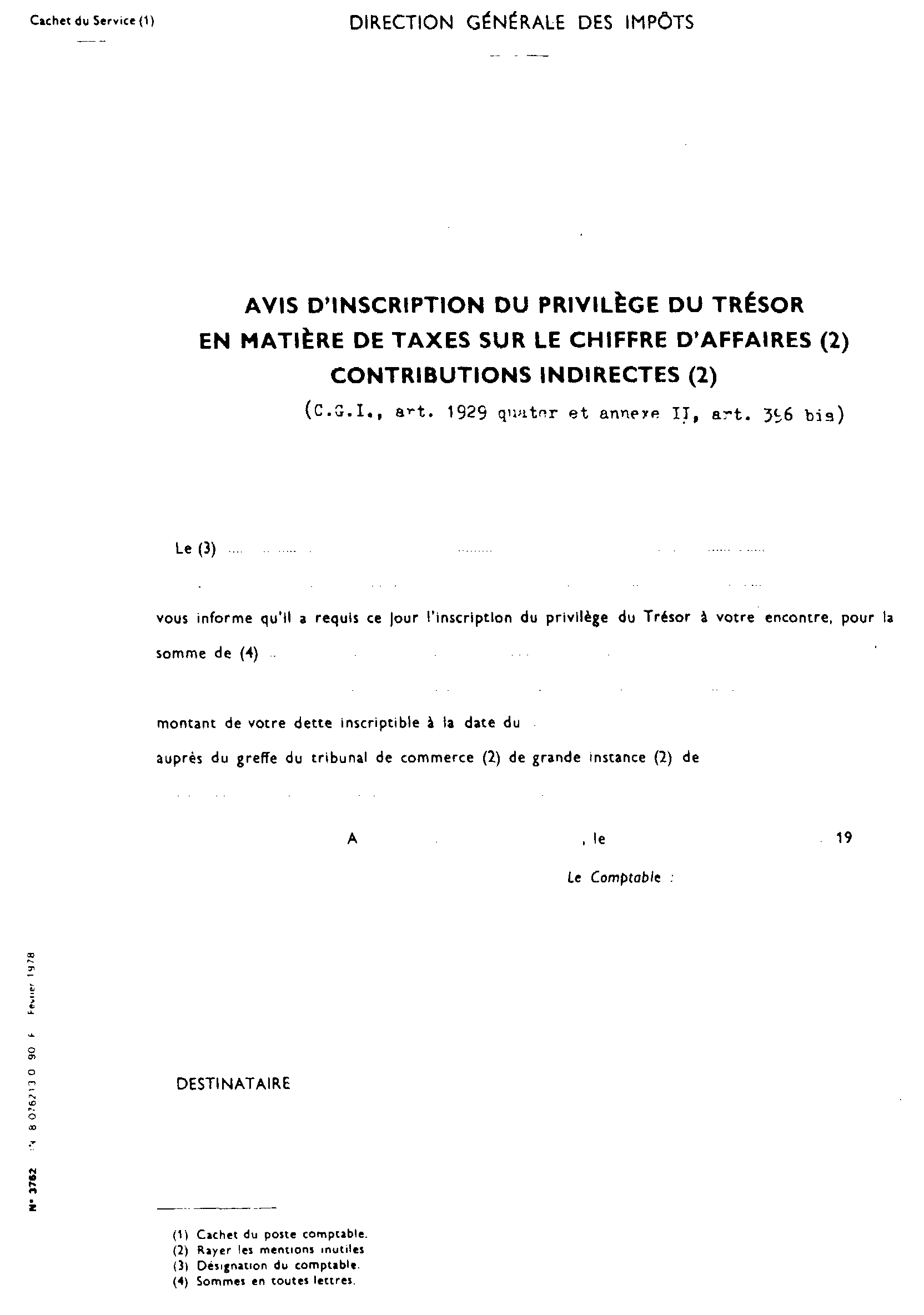

ANNEXE II

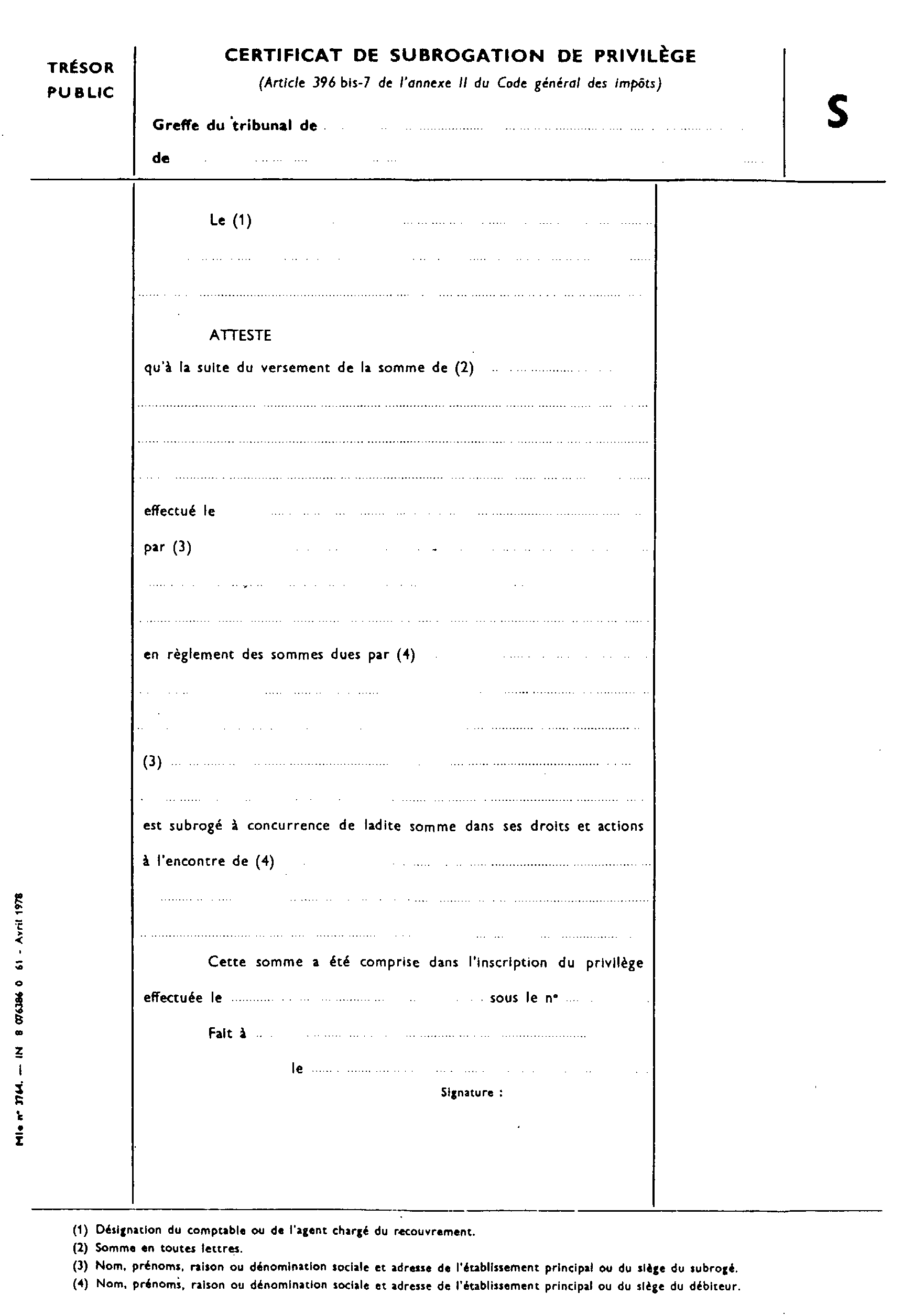

ANNEXE III

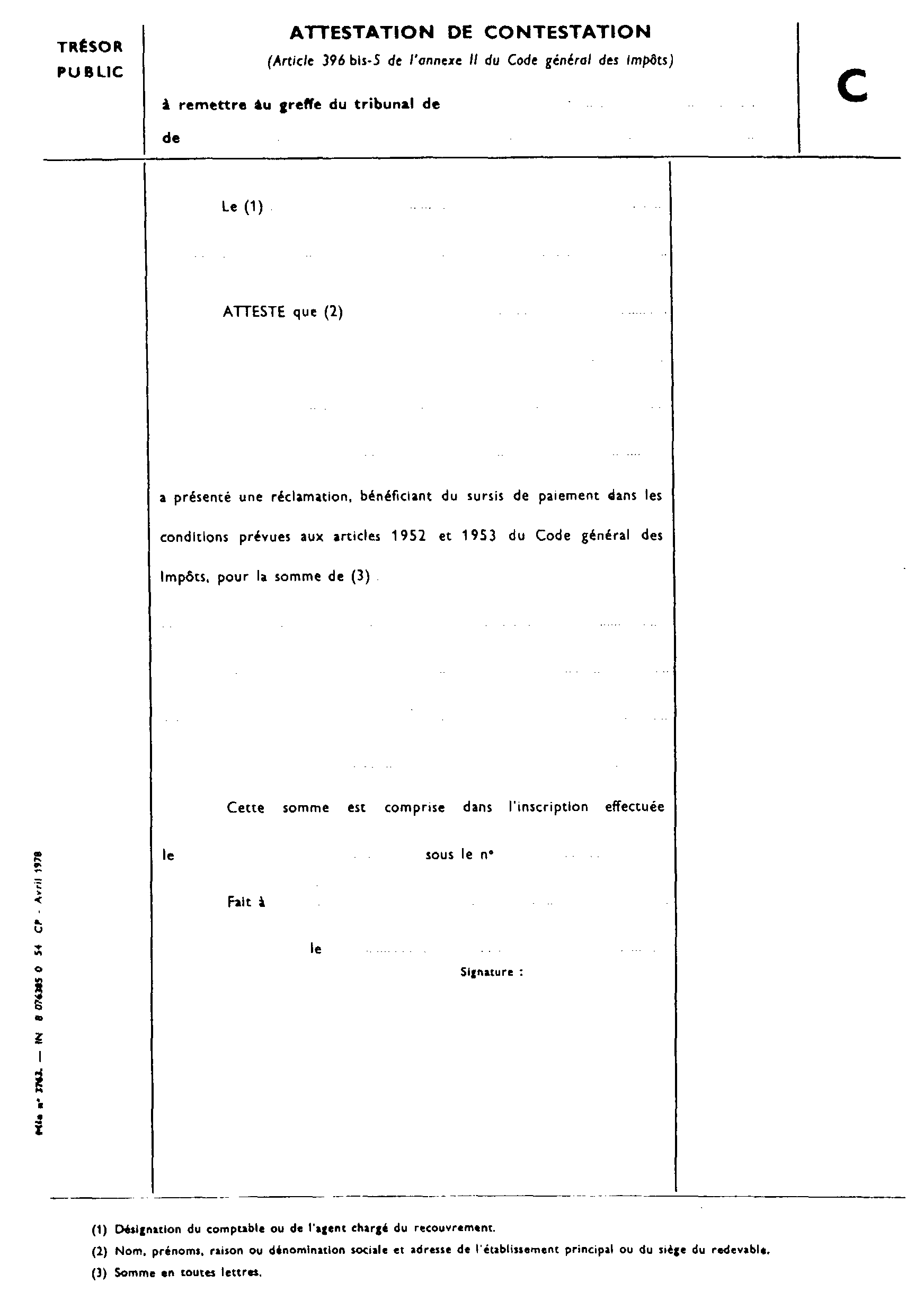

ANNEXE IV

ANNEXE V

1 Dans l'attente de la parution de la partie de la documentation de base correspondante, cf. instructions du 30 mai 1964, n° 301, BOCI 1964-IV-47 et BOED 9187, BODGI 12 C 3-74 et 12 C 22-74).