SOUS-SECTION 4 COMPENSATION LÉGALE

6. Règles particulières applicables en matière d'aide fiscale à l'investissement.

Afin d'encourager par la voie fiscale, de façon sélective et pour une période limitée, les achats de certains biens d'équipement, la loi n° 75-408 du 29 mai 1975 et le décret n° 75-422 du 30 mai 1975 avaient institué une aide fiscale à l'investissement.

En application de ces deux textes, le bénéfice de cette mesure avait été réservé aux biens d'équipement ayant fait l'objet d'une commande ferme entre le 30 avril 1975 et le 1 er janvier 1976, cette période ayant été prolongée par une décision du ministre de l'Économie et des Finances jusqu'au 7 janvier 1976 (cf. B.O.D.G.I . 4 A-18-75).

Les modalités d'application de la compensation aux remboursements effectués dans le cadre de ces mesures sont rappelées ci-après.

a. Paiement de l'aide fiscale par les comptables des Impôts.

94L'instruction * 3 T-10-75 du 20 juin 1975 qui a précisé les modalités d'application des mesures instituant l'aide fiscale à l'investissement en ce qui concerne les entreprises assujetties à la T.V.A., prévoit que lorsque cette aide se traduit par un remboursement celui-ci doit, le cas échéant, être employé à l'apurement des restes à recouvrer dont le bénéficiaire pourrait être par ailleurs débiteur (cf. instruction précitée, 2 C 1, renvoi 1).

Dans cette hypothèse, l'opération compensatoire sera traduite par l'écriture suivante :

- débit compte 597.0 (dépense analysée en fin de mois sur bordereau R. 27 et inscrite au chapitre 15.02, art. 10, § 14) ;

- crédit compte 497.0 (recette à la rubrique correspondant à l'imposition apurée), passée au journal des opérations diverses R. 9.

La dépense sera justifiée au moyen de la mention certificative apposée par le receveur dans le cartouche du formulaire F.E. 28 ou 28 bis réservé à cet effet. Selon que la compensation sera totale ou partielle, cette mention portera référence, soit pour la totalité du remboursement à l'écriture passée au journal R. 9, soit à cette écriture à concurrence des sommes compensées, et à celle du journal affecté par la dépense (journal R. 7, R. 8 ou R. 9) à concurrence du paiement effectif.

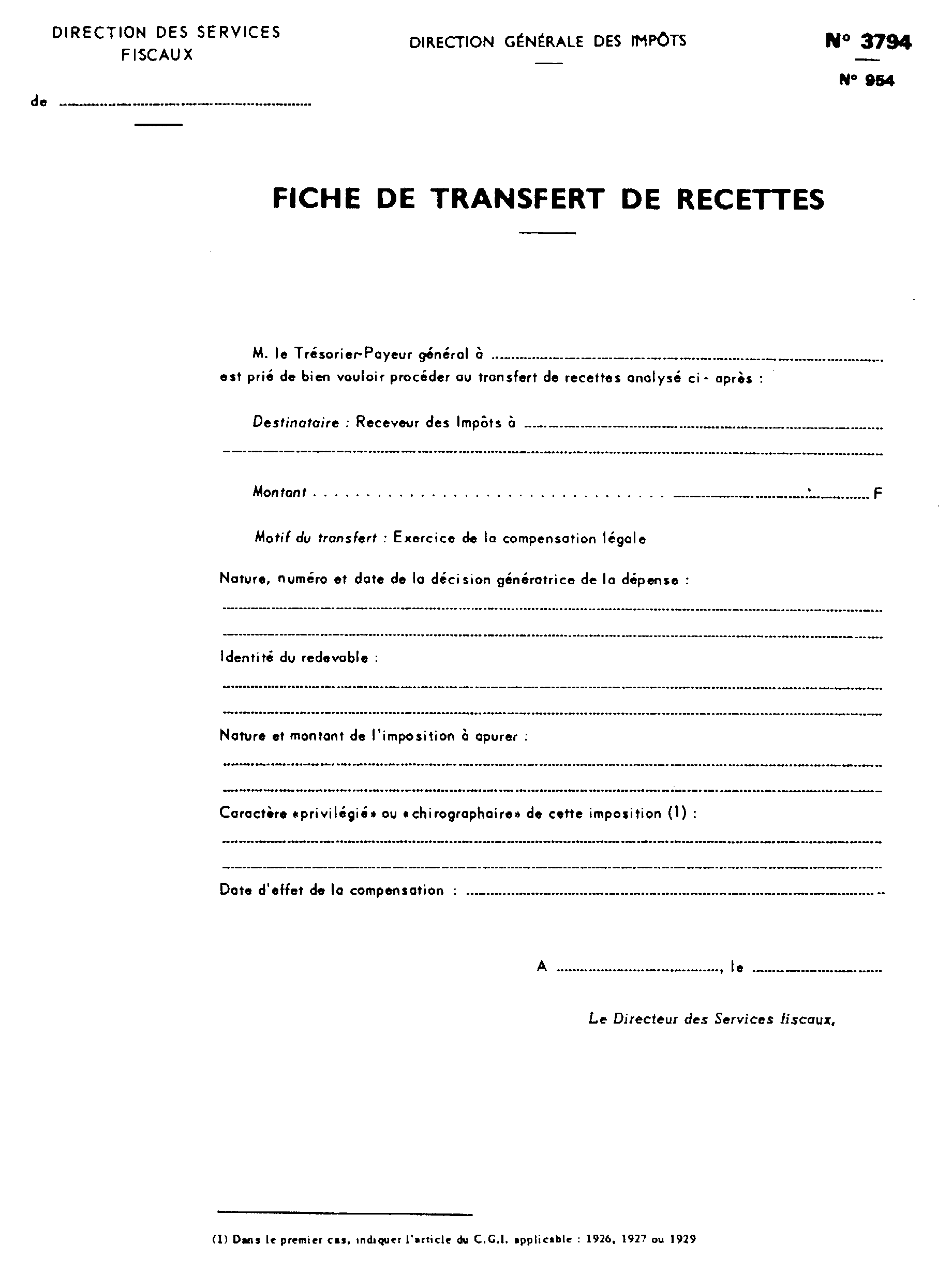

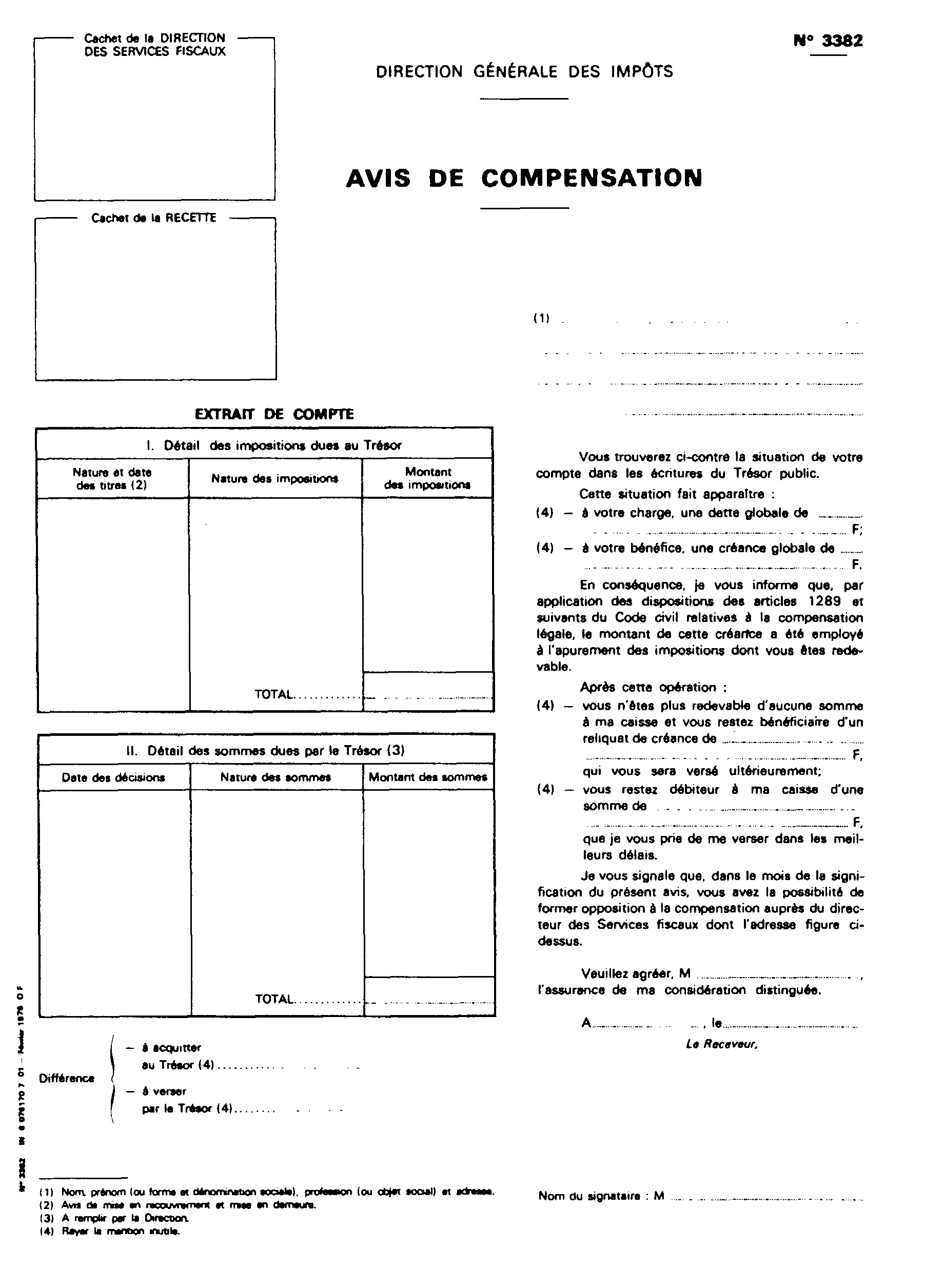

Il y aura lieu de joindre au formulaire susvisé, soit le second exemplaire de l'avis de compensation n° 3382 notifié au redevable, le troisième étant conservé comme il est dit supra au n° 89 soit, si le redevable formule une demande expresse de compensation, cette demande.

b. Paiement de l'aide fiscale par les comptables du Trésor.

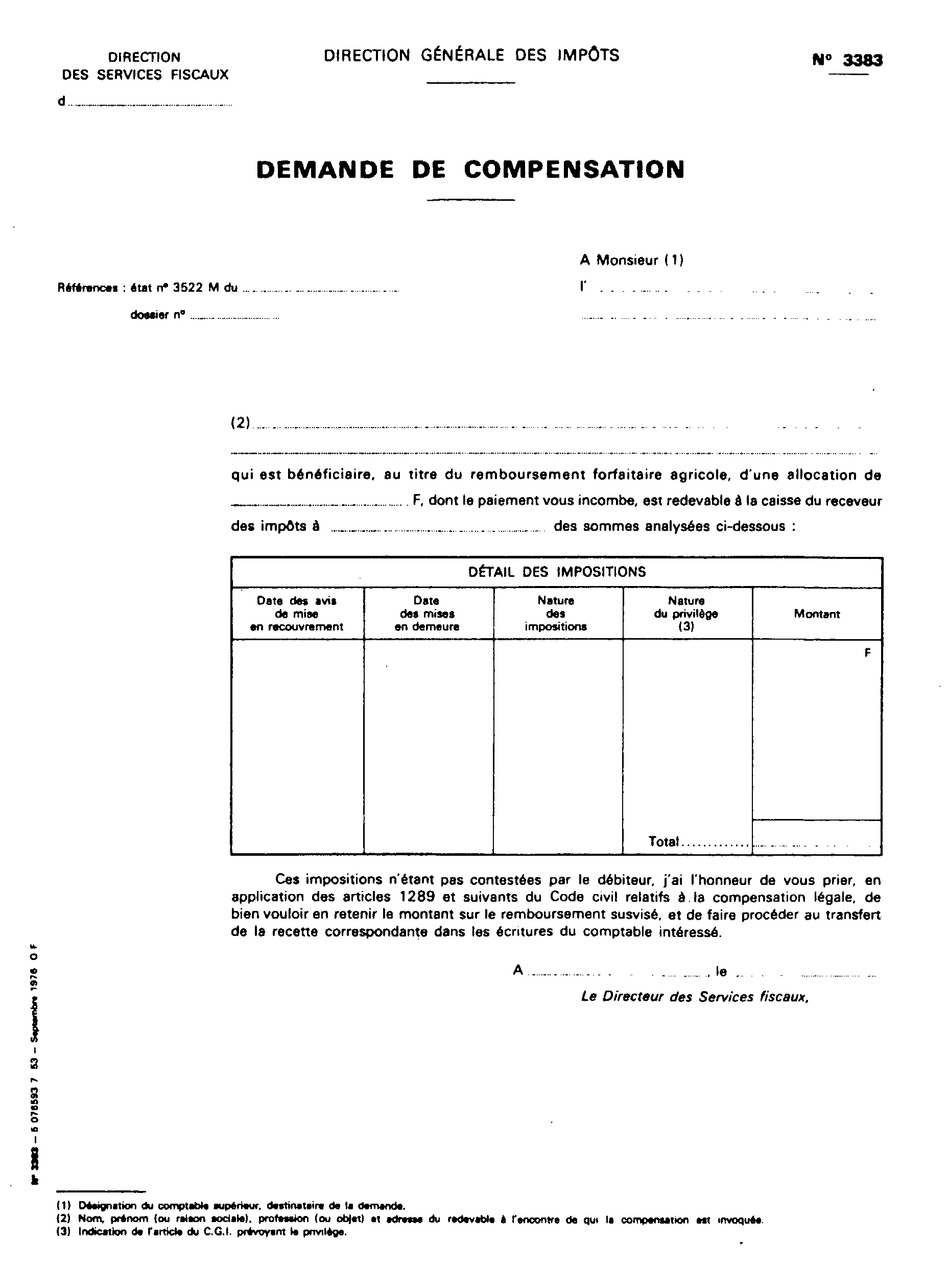

95Lorsque le bénéfice de l'aide fiscale à l'investissement sera accordé, dans les conditions fixées par l'instruction * 2 N-4-75 du 18 juin 1975, à des agriculteurs placés sous le régime du remboursement forfaitaire en agriculture, les règles du système spécial seront applicables, le cas échéant, étant précisé que :

- la demande F.E. 29 se substituera à la demande 3520 M ;

- l'état liquidatif F.E. 31 à l'état liquidatif 3522 M ;

- la lettre-avis F.E. 30 à l'avis individuel de créance 3521 M ;

- dans le texte de la demande de compensation n° 3383 la mention « aide fiscale à l'investissement » à celle de « remboursement forfaitaire agricole ».

IV. ARTICULATION DES MÉCANISMES DE COMPENSATION AVEC LES PROCÉDURES DE SAISIE-ARRÊT

96Quant à ses effets, l'exercice de la compensation dans les conditions ci-dessus définies équivaut à la pratique de saisie-arrêt sur soi-même.

Dans l'hypothèse de créances réciproques, une option se trouve donc offerte aux comptables, entre :

- d'une part, la mise en oeuvre d'un mécanisme compensatoire ;

- et d'autre part, le recours, soit à la procédure de saisie-arrêt sur deniers publics (cf. supra , 12 C 2211), soit, si l'imposition à recouvrer est assortie du privilège de l'article 1926 du Code général des Impôts, à celle de l'avis à tiers détenteur (cf. supra , 12 C 222).

97Il y a lieu toutefois d'observer que, si les créances croisées doivent toutes deux être liquides et exigibles pour que la compensation s'opère (cf. supra, n os20 à 30 ), en revanche il suffit, pour recourir à une procédure de saisie-arrêt, que seule la créance de l'Administration présente ces caractéristiques, celle du redevable pouvant être conditionnelle ou à terme, voire même n'exister qu'en germe. Dès lors, chaque fois que la créance du redevable n'est que potentielle, il y a intérêt à l'appréhender sans attendre que les conditions de la compensation se trouvent réunies, d'autant qu'une saisie-arrêt pratiquée dans l'intervalle par un créancier plus diligent mettrait obstacle à celle-ci (cf. supra, n° 37 ).

98Sous le bénéfice de cette remarque, le choix à opérer entre les deux moyens d'action en cause doit être guidé par les considérations d'ordre juridique, psychologique et pratique, exposées ci-après :

1° Considération d'ordre juridique.

99En invoquant la compensation, l'Administration écarte le risque de se trouver en compétition avec d'autres créanciers de son débiteur, tandis qu'elle s'expose à un tel risque et aux aléas subséquents si elle recourt à une procédure de saisie-arrêt (cf. supra, n° 38 ).

2° Considération d'ordre psychologique.

100D'une manière générale, la pratique de la compensation est mieux acceptée par les redevables que celle de la saisie-arrêt qui, surtout lorsqu'elle requiert l'intervention d'un huissier de justice, peut leur paraître vexatoire.

De plus, la compensation présente pour eux l'avantage d'être gratuite, alors que la procédure de saisie-arrêt sur deniers publics est génératrice de frais, d'un montant appréciable, qui s'ajoute à leur dette.

3° Considérations d'ordre pratique.

101Dans l'ensemble, les mécanismes compensatoires sont d'un maniement plus aisé que les procédures de saisie-arrêt, celle de l'avis à tiers détenteur y comprise, et sont par conséquent de nature à alléger les tâches des différents services intéressés.

102Réserve étant faite du mécanisme propre au remboursement forfaitaire dont l'utilisation est subordonnée à une décision concertée du trésorier-payeur général et du directeur des Services fiscaux, il est donc recommandé aux comptables, chaque fois que les conditions en sont réunies, d'exercer la compensation de préférence à la saisie-arrêt.

ANNEXE I

CODE CIVIL

(Extraits)

Art. 1289. - Lorsque deux personnes se trouvent débitrices l'une envers l'autre, il s'opère entre elles une compensation qui éteint les deux dettes, de la manière et dans les cas ci-après exprimés.

Art. 1290. - La compensation s'opère de plein droit par la seule force de la loi, même à l'insu des débiteurs ; les deux dettes s'éteignent réciproquement, à l'instant où elles se trouvent exister à la fois, jusqu'à concurrence de leurs quotités respectives.

Art. 1291. - La compensation n'a lieu qu'entre deux dettes qui ont également pour objet une somme d'argent, ou une certaine quantité de choses fongibles de la même espèce et qui sont également liquides et exigibles.

Les prestations en grains ou denrées, non contestées, et dont le prix est réglé par les mercuriales, peuvent se compenser avec des sommes liquides et exigibles.

Art. 1292. - Le terme de grâce n'est point un obstacle à la compensation.

Art. 1293. - La compensation a lieu, quelles que soient les causes de l'une ou l'autre des dettes, excepté dans le cas :

1° De la demande en restitution d'une chose dont le propriétaire a été injustement dépouillé ;

2° De la demande en restitution d'un dépôt et du prêt à usage ;

3° D'une dette qui a pour cause des aliments déclarés insaisissables.

Art. 1294. - La caution peut opposer la compensation de ce que le créancier doit au débiteur principal.

Mais le débiteur principal ne peut opposer la compensation de ce que le créancier doit à la caution.

Le débiteur solidaire ne peut pareillement opposer la compensation de ce que le créancier doit à son codébiteur.

Art. 1295. - Le débiteur, qui a accepté purement et simplement la cession qu'un créancier a faite de ses droits à un tiers, ne peut plus opposer au cessionnaire la compensation qu'il eût pu, avant l'acceptation, opposer au cédant.

A l'égard de la cession qui n'a point été acceptée par le débiteur, mais qui lui a été signifiée, elle n'empêche que la compensation des créances postérieures à cette notification.

Art. 1296. - Lorsque les deux lettres ne sont pas payables au même lieu, on n'en peut opposer la compensation qu'en faisant raison des frais de la remise.

Art. 1297. - Lorsqu'il y a plusieurs dettes compensables dues par la même personne, on suit, pour la compensation, les règles établies pour l'imputation par l'article 1256.

Art. 1298. - La compensation n'a pas lieu au préjudice des droits acquis à un tiers. Ainsi, celui qui, étant débiteur, est devenu créancier depuis la saisie-arrêt faite par un tiers entre ses mains, ne peut, au préjudice du saisissant, opposer la compensation.

Art. 1299. - Celui qui a payé une dette qui était, de droit, éteinte par la compensation, ne peut plus, en exerçant la créance dont il n'a point opposé la compensation, se prévaloir, au préjudice des tiers, des privilèges du hypothèques qui y étaient attachés, à moins qu'il n'ait eu une juste cause d'ignorer la créance qui devait compenser sa dette.

ANNEXE II

ANNEXE III

ANNEXE IV