SOUS-SECTION 4 COMPENSATION LÉGALE

2. Système spécial de compensation propre au remboursement forfaitaire T.V.A. en agriculture.

64En raison de sa spécificité, qui tient à la fois à la qualité des bénéficiaires et à la participation des comptables directs du Trésor au dernier stade de sa procédure de paiement, la Direction de la Comptabilité publique et la Direction générale sont convenues d'assortir le remboursement forfaitaire d'un système de compensation qui lui est propre.

a. Économie du système.

1° Conditions de la compensation.

65Au plan des principes, ce système spécial diffère du système général sur les points suivants :

- la compensation ne peut être invoquée que dans la mesure où l'imposition qui en constitue le second terme n'est pas contestée (cf. supra, n° 25 ) ;

- la compensation ne peut recevoir sa traduction comptable que dans la mesure où elle n'a pas donné lieu à l'opposition prévue à l'article 1917 du Code général des Impôts dans le délai d'un mois de sa notification (cf. supra, n° 27 ).

66De plus, dans chaque département, sa mise en oeuvre est subordonnée à la conclusion d'un accord entre le trésorier-payeur général et le directeur des Services fiscaux, étant précisé que les cas délicats sont soumis en tant que de besoin, à l'Administration centrale, sous le double timbre de la Direction de la Comptabilité publique et de la Direction générale des Impôts, qui donneront alors les directives utiles compte tenu du contexte.

2° Instruments de la compensation.

67Comme le système général, le système spécial a pour instruments l'avis de compensation n° 3382 et l'avis de règlement, mais à la fiche de transfert de recettes n° 3794, il est substitué une demande de compensation qui constitue le document de liaison entre la Direction et la Trésorerie générale.

b. Description de la demande de compensation.

68La demande de compensation qui porte le n° 3383 de la nomenclature 600 1 se présente sous la forme d'une liasse de deux feuillets avec un carbone intercalé.

69Sa contexture dont le modèle figure en annexe III comporte essentiellement, outre la désignation des parties à l'opération : comptable supérieur destinataire de la demande, receveur des Impôts, redevable, l'énoncé des deux éléments de la compensation avec, en ce qui concerne le second, l'indication des références à ses supports juridiques : avis de mise en recouvrement et mise en demeure.

c. Mécanisme de la compensation.

1° Préparation de l'avis de compensation par le receveur.

70Étant donné que le receveur n'intervient pas dans la procédure de remboursement, il lui appartient, chaque fois qu'il doit poursuivre le recouvrement d'une imposition constatée à la charge d'un exploitant agricole non assujetti à la T.V.A., de se mettre en rapport avec le service d'assiette afin d'être tenu informé du dépôt éventuel par ce redevable reliquataire de demande n° 3520 M.

71Dès qu'il a eu connaissance d'un tel dépôt, il établit, dans les conditions exposées aux n os48 et 49 supra, un avis de compensation n° 3382 qu'il annote, en outre, dans la colonne 2 du cadre II de la mention : « Remboursement forfaitaire » et qu'il adresse à la Direction en y joignant les titres énoncés à la colonne 1 du cadre I (avis de mise en recouvrement et mise en demeure).

2° Rôle du directeur.

72Lorsqu'il est en possession des résultats de l'exploitation des demandes de remboursement n° 3520 M, le directeur des Services fiscaux examine, pour chacun des bénéficiaires ayant fait l'objet d'un avis n° 3382, si les conditions de la compensation sont réunies.

73Dans le cas de la négative, il renvoie immédiatement, avec les documents qui y étaient annexés, les trois feuillets de l'avis au receveur qui l'a établi en lui indiquant les motifs du rejet.

74Dans le cas de l'affirmative, il procède aux opérations suivantes :

• Envoi au trésorier-payeur général de la demande de compensation n° 3383.

75Sur la base des renseignements que comportent, d'une part, l'état liquidatif n° 3522 M, d'autre part, l'avis de compensation n° 3382, une demande de compensation est établie pour être adressée au trésorier-payeur général à l'appui de l'original dudit état n° 3522 M, étant précisé que celui-ci n'a pas à être rectifié, ni annoté.

A cette demande dont le double est conservé à la Direction, doivent être joints, en photocopie, les titres de recouvrement communiqués par le receveur.

• Renvoi au receveur de l'avis de compensation.

76En vue de l'information immédiate du redevable (cf. infra , n° 81 ), le service de Direction renvoie au receveur, accompagnés des originaux des titres de recouvrement, les trois exemplaires de l'avis de compensation complété comme il est dit au n° 56 supra, et il lui adresse en même temps l'avis individuel de créance n° 3521 M.

• Information du trésorier-payeur général en cas d'opposition du redevable à la compensation.

77Si le redevable forme opposition à la compensation en temps utile (cf. supra, n° 27 ), le directeur des Services fiscaux en avise aussitôt le trésorier-payeur général.

Il le tient ensuite informé des faits marquants de la procédure et de son résultat.

3° Rôle du trésorier-payeur général.

78En attendant d'être en mesure de statuer définitivement sur les demandes de compensation n° 3383 annexées à l'état de liquidation n° 3522 M, le trésorier-payeur général fait surseoir à la mise en paiement des cotisations de remboursement forfaitaire correspondantes.

79Lorsqu'elles sont accueillies favorablement, ces demandes donnent lieu à un transfert de recettes dans les conditions exposées au n° 58 supra, étant entendu qu'elles sont jointes à l'avis de règlement aux lieu et place de la fiche n° 3794.

80Dans le cas contraire, elles sont retournées, annotées du motif du rejet, au directeur des Services fiscaux qui informe le comptable intéressé de la décision.

4° Rôle du receveur.

81 a. Dès réception des documents visés au n° 76 supra, le receveur, après avoir vérifié leur concordance, adresse au redevable, sous pli recommandé avec demande d'avis de réception, d'une part, l'original de l'avis de compensation n° 3382, d'autre part, l'avis individuel de créance n° 3521 M, dont il complète le texte in fine par la mention « Sous réserve des indications contenues dans l'avis n° 3382 ci-joint ».

82 b. Au retour de la formule postale 515 C 5 d'avis de réception, il adresse le deuxième exemplaire de l'avis de compensation n° 3382, annoté de la date de la remise du pli, au trésorier-payeur général par l'intermédiaire de la Direction.

83 c. Il conserve le troisième exemplaire de l'avis de compensation n° 3382 au dossier n° 3855 du redevable.

84 d. Au reçu de l'avis de règlement et de la demande de compensation agréée, il apure l'imposition compensée au moyen d'une écriture passée au journal des opérations diverses R 9 (débit du compte 390.53 - crédit du compte 497.0).

Bien entendu, au cas exceptionnel, visé au n° 80 supra, de rejet de la demande de compensation, il informe aussitôt l'intéressé de l'annulation de l'avis de compensation.

3. Dégrèvements relatifs à des impositions acquittées auprès des comptables du Trésor.

85Lorsqu'un reliquataire bénéficie d'un dégrèvement se traduisant par une restitution incombant aux comptables du Trésor, il se trouve dans une situation comparable à celle qui est visée ci-dessus, n os64 et suivants.

En conséquence, la Direction générale admet que, dans cette hypothèse, il soit fait application de la procédure spéciale décrite auxdits numéros sous les réserves ci-après :

- l'obligation de concertation préalable avec le trésorier-payeur général n'a pas à être observée, sauf si le redevable concerné est un agriculteur ;

- il incombe au directeur des Services fiscaux de provoquer l'établissement de l'avis de compensation n° 3382 par le comptable ;

- la demande de compensation n° 3383 doit être aménagée par la suppression de la référence au remboursement forfaitaire agricole et son remplacement par une mention relative au certificat de dégrèvement n° 4881 ou à l'état de dégrèvement d'office n° 4750 M-4881 M, auquel elle doit être jointe ;

- l'avis de compensation n° 3382 est adressé au redevable à l'appui de l'avis de dégrèvement. Ce dernier document doit donc, dans cet objet, être compris dans l'envoi au comptable, qui est visé au n° 76 de l'instruction.

Bien entendu, la procédure dont il s'agit n'aura à être utilisée que lorsque le recours à celle de l'avis à tiers détenteur s'avèrera impossible, la créance à recouvrer n'étant pas garantie par le privilège de l'article 1926 du Code général des Impôts (pénalités notamment).

4. Système spécial de compensation propre aux trop-perçus comptabilisés à la rubrique 480.01 « Sommes à restituer (reliquats divers, administrations financières) ».

86Les trop-perçus dégagés dans les écritures des comptables sont suivis à la rubrique 480.01 dans les conditions exposées dans la documentation de base 12 B 224 2 complétée, en ce qui concerne les excédents résultant de la régularisation des comptes des redevables forfaitaires T.C.A., par la documentation de base 3 U 424, n° 42.

87Bien que la voie normale d'apurement des articles inscrits à ladite rubrique soit celle de la restitution, il est admis que lorsqu'il est établi, postérieurement à l'encaissement, que leurs titulaires sont débiteurs de droits ou lorsque ceux-ci le deviennent avant que le remboursement ait été effectué, la compensation doit être opérée sous la forme d'une application à l'impôt des trop-perçus.

88Lorsque les conditions de la compensation d'un reste à recouvrer avec un trop-perçu imputé à la rubrique considérée se trouvent réunies ; c'est au receveur et à lui seul qu'incombe le soin de la constater et de lui donner sa traduction comptable au moyen de l'écriture suivante :

- débit compte 597.0 (dépense à la rubrique 480.01) ;

- crédit compte 497.0 (recette à la rubrique correspondant à l'impôt apuré), qui est passée au journal des opérations diverses R 9, pour le montant du reste à recouvrer ou pour celui du trop-perçu s'il lui est inférieur, et qui est justifiée par une décision d'admission en dépense établie sur un imprimé n° 3691.

89A cette décision qui est versée au trésorier-payeur général de rattachement comme pièce de dépense doit être annexé le second exemplaire de l'avis de compensation n° 3382 notifié au redevable, le troisième exemplaire étant conservé, soit au dossier n° 3855 de ce redevable, soit à l'appui du registre n° 3886.

90Toutefois, par dérogation à la règle tracée aux n os21 à 23 supra, la Direction générale admet que les trop-perçus inscrits à la rubrique 480.01 soient employés à l'apurement de droits qui n'ont pas donné lieu à la notification d'une mise en demeure, ni même d'un avis de mise en recouvrement, à condition que les redevables intéressés en fassent expressément la demande. En pareille hypothèse, cette demande est annexée à la décision d'admission en dépense n° 3691 aux lieu et place de l'ampliation de l'avis de compensation n° 3382 et le registre n° 3886 est annoté en conséquence.

5. Système spécial de compensation propre aux excédents de versements provisionnels ou de crédits déductibles de T.V.A. dégagés dans le cadre d'un régime forfaitaire ou simplifié d'imposition.

91Pour la facilité du fonctionnement des régimes d'imposition à la T.V.A. et aux taxes assimilées, propres aux petites entreprises et aux exploitations agricoles, la Direction générale a admis l'utilisation, comme moyens de paiement des cotisations échues ou à échoir, des excédents de versements provisionnels que font apparaître les opérations de régularisation prévues par ces régimes, ainsi que des crédits déductibles qui sont dégagés à l'occasion de certaines opérations.

A la différence des deux systèmes spéciaux précédents ( supra, n os64 et suiv. , n° 85 , n os86 et suiv. ), ce système ne s'applique donc que lorsque le premier terme de la compensation est constitué par des cotisations échues ou à échoir dans le cadre des régimes d'imposition visés. Dans tous les autres cas il convient de faire application, soit du régime général de compensation, soit, s'agissant des excédents de versements provisionnels forfaitaires, du système spécial propre aux trop-perçus comptabilisés à la rubrique 480.01 (cf. supra, n os86 et suiv. ).

92Les mécanismes de compensation qui ont été institués en application de ce principe sont décrits, sous une forme synoptique, dans le tableau ci-après :

93Remarque est faite, d'une part, que ces mécanismes dérogent à la règle tracée aux n os21 à 23 supra, d'autre part, que l'utilisation des imprimés consignés à la colonne 5 du tableau est exclusive de celle de l'avis de compensation n° 3382.

1 L'opposition administrative à qui était attribuée ce numéro est supprimée. Toutefois, les imprimés n° 3383 de l'ancien modèle continueront à être utilisés dans les cas exceptionnels où les dispositions de l'instruction 12 C-14-73 du 26 juillet 1973 relative aux rapatriés d'outre-mer trouveront encore à s'appliquer.

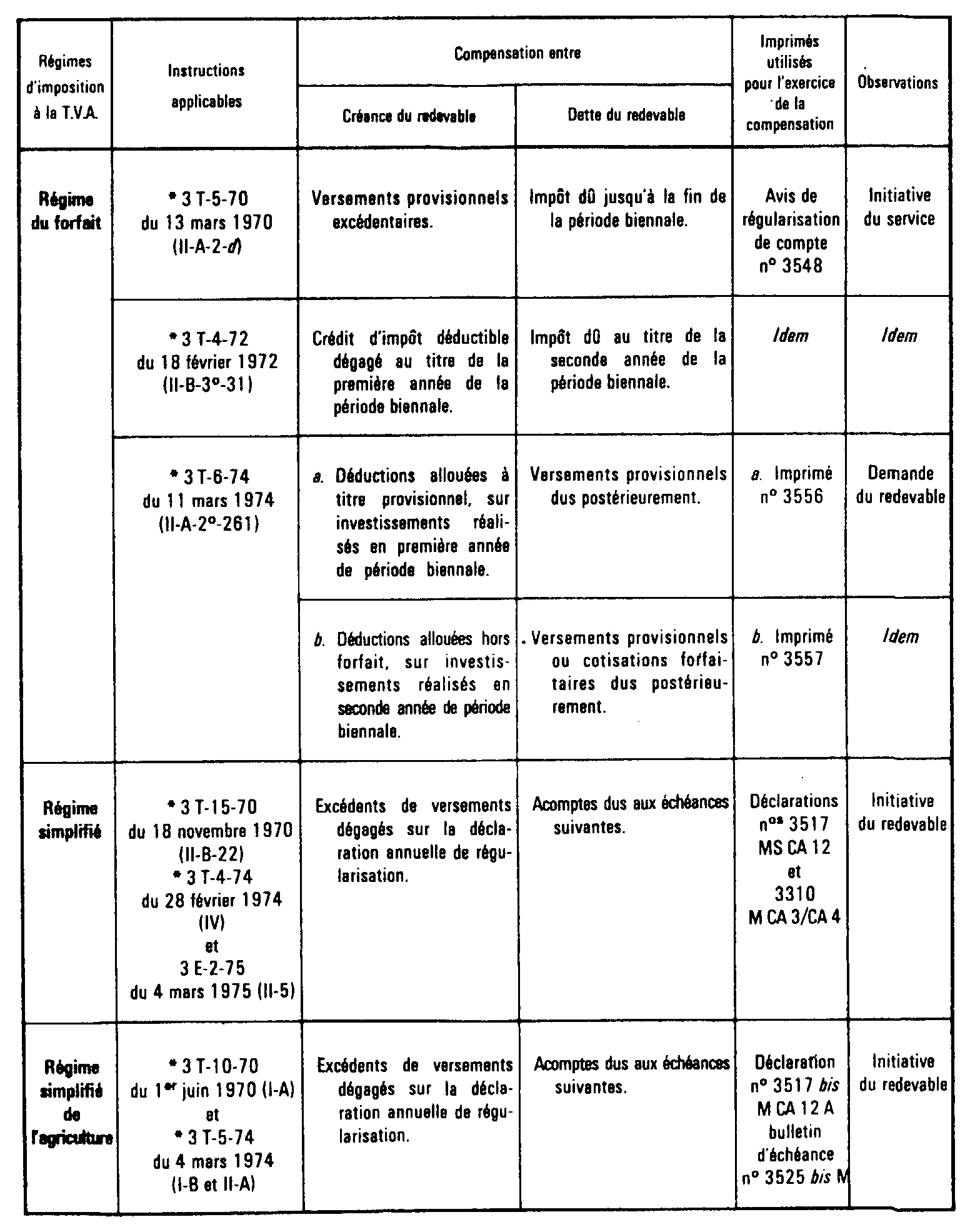

2 Dans l'attente de la parution de la documentation de base, il convient de se reporter au B.O.C.I . 1962. IV-165).