SOUS-SECTION 2 FORMALITÉS

3. Cas particulier des entreprises qui clôturent leur exercice en cours de trimestre civil.

96Le décret n° 91-181 du 19 février 1991 a modifié les conditions d'option pour le dépôt d'une déclaration CA 12 E.

Désormais, aux termes de l'article 242 septies-A1 de l'annexe II au CGI, les entreprises dont l'exercice est clôturé en cours de trimestre civil peuvent opter pour le dépôt d'une déclaration CA 12 E dans les conditions suivantes :

- soit en modifiant la date de clôture de leur exercice pour la faire coïncider avec la fin d'un trimestre civil ;

- soit en optant pour le dépôt mensuel de la déclaration.

Dès lors, à compter du 1er janvier 1991, les modalités pratiques de la déclaration et du paiement trimestriels de la taxe dépendent pour ces entreprises du choix qu'elles font de modifier ou pas la date de clôture de l'exercice.

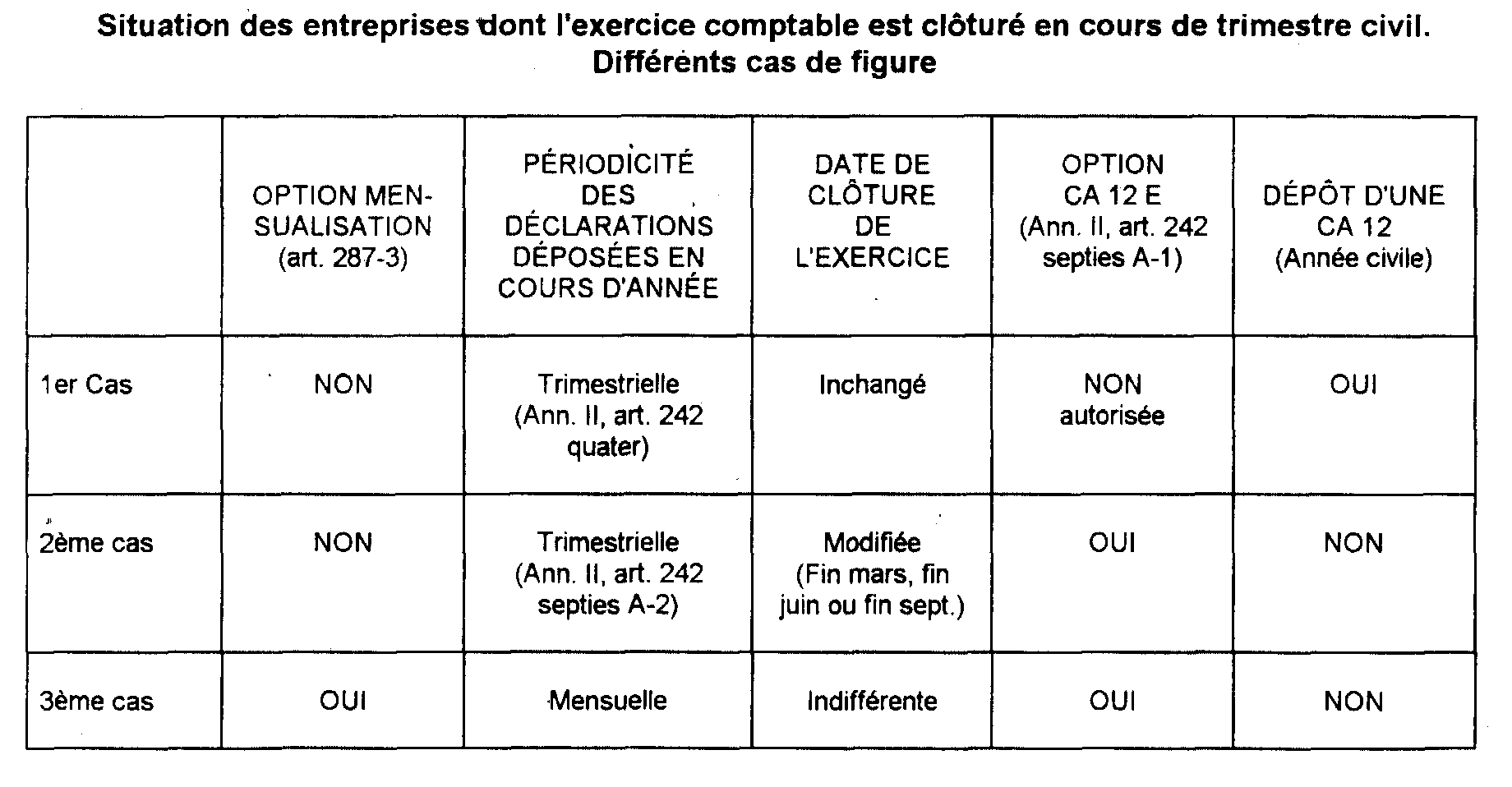

a. La date de clôture de l'exercice demeure inchangée.

97Les redevables renoncent alors à la possibilité de déposer une déclaration CA 12 E et régularisent la taxe dans le cadre de l'année civile (CA 12). Ils souscrivent des déclarations abrégées CA 4 selon le premier calendrier prévu ci-dessus au n° 37 .

b. La date de clôture de l'exercice est modifiée et coïncide désormais avec une fin de trimestre civil.

98L'option pour le dépôt d'une déclaration CA 12 E peut être valablement exercée (ou l'option antérieure continue à produire ses effets).

L'entreprise dépose :

- des déclarations n° 3310 M-CA 3 abrégées selon le calendrier prévu à l'article 242 septies A-2 de l'annexe II au CGI (cf. ci-dessus n° 39 ) ;

- une déclaration de régularisation CA 12 E dans les trois mois qui suivent la date de clôture du nouvel exercice.

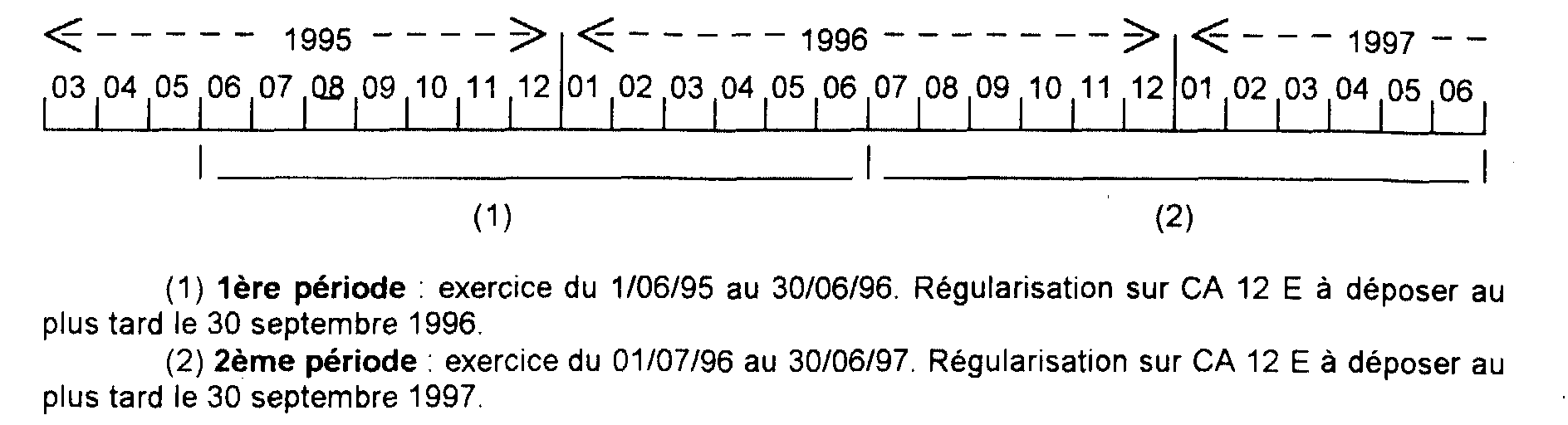

Exemple . - Une entreprise, optante CA 12 E et déposant ses déclarations CA 4 abrégées tous les mois clôturait jusqu'alors son exercice le 31 mai. Elle décide de le faire coïncider désormais avec la fin du 2ème trimestre civil soit le 30 juin. Son option précédente demeure valable. Elle déposera deux déclarations de régularisation CA 12 E dans les conditions suivantes :

Toutefois, si la modification de la date de clôture de l'exercice conduit à ne clôturer aucun exercice au cours de l'année civile 1996, il est fait application des dispositions de l'article 242 septies D de l'annexe II au CGI. Dans ce cas, le redevable doit souscrire :

- une déclaration de régularisation avant le 1er avril 1997 couvrant la période écoulée entre la date de clôture de l'exercice précédent et le 31 décembre 1996 ;

- une déclaration de régularisation dans les trois mois qui suivront la clôture de l'exercice couvrant la période du 1er janvier 1997 à la date de clôture du nouvel exercice.

Afin d'éviter tout retard dans la prise en compte de leur nouvelle situation, les entreprises veilleront à informer sans délai le service local des impôts de la nouvelle date de clôture de leur exercice comptable.

La situation de ces entreprises est résumée dans le tableau ci-après.

IV. Option pour la déclaration mensuelle de la taxe (CGI, Ann. II, art. 242 quater II )

99Cette option a été prévue afin de ne pas gêner les entreprises exportatrices qui sollicitent régulièrement des remboursements mensuels de crédit de taxe.

En outre, elle peut s'avérer opportune pour les entreprises dont la clôture de l'exercice intervient en cours de trimestre civil et qui souhaiteraient opter -ou maintenir leur option- pour le dépôt d'une déclaration CA 12 E.

Lorsqu'elles renonceront aux facilités accordées par la trimestrialisation, les entreprises devront notifier l'option pour la déclaration et le paiement mensuels de la taxe par lettre recommandée avec avis de réception au service local des impôts, un mois avant la fin d'une période d'imposition donnant lieu à régularisation (année ou exercice).

Cette option prendra effet le mois suivant cette période et restera valable pendant deux périodes d'imposition.

Elle pourra être dénoncée un mois au moins avant le terme de l'option.

V. Entreprises placées sous le régime simplifié d'imposition autorisées à déclarer selon les modalités du réel normal

100Selon les dispositions de l'article 204 ter A de l'annexe II au CGI, les entreprises visées au premier alinéa du I de l'article 267 quinquies de l'annexe II au CGI (entreprises placées de plein droit sous le régime du réel simplifié), peuvent, pour une durée minimale de cinq ans, renoncer aux modalités simplifiées de liquidation de la TVA et souscrire leurs déclarations selon les modalités de droit commun.

1. Redevables concernés.

101Il s'agit des entreprises :

- dont le chiffre d'affaires n'excède pas les limites du régime simplifié d'imposition (5 000 000 F HT pour les ventes et fourniture de logement : 1 500 000 F HT pour les autres opérations) ;

- qui ne sont pas susceptibles de bénéficier du régime du forfait.

Seules peuvent donc opter pour le régime déclaratif du réel normal les entreprises placées de plein droit sous le régime simplifié d'imposition.

Sont exclues du bénéfice de la mesure les entreprises dont le chiffre d'affaires n'excède pas les limites du forfait et qui se sont placées par option sous le régime simplifié d'imposition.

De même, l'option ne s'applique pas aux titulaires de revenus non commerciaux ou de revenus fonciers imposables à la TVA placés de plein droit sous le régime simplifié d'imposition, qui peuvent se placer sous un régime déclaratif identique en optant pour le régime réel normal de TVA.

• Cas des entreprises nouvelles.

Les entreprises nouvelles peuvent renoncer, dès leur création, aux modalités simplifiées de liquidation de la TVA, dès lors qu'elles relèvent de plein droit du régime simplifié d'imposition.

2. Conditions d'exercice de l'option.

102L'option ne peut être exercée qu'au terme d'une période d'imposition donnant lieu à régularisation. Elle ne peut donc être formulée en cours d'année civile (redevables déposant des CA 12), ou en cours d'exercice (redevables déposant des CA 12 E).

Elle est valable pour une période de cinq ans (ou de cinq exercices).

Les redevables qui désirent opter pour les modalités de liquidation du réel normal doivent joindre leur option, formulée sur papier libre :

- à leur déclaration CA 3 du mois de janvier (déposée en février par les redevables qui ont opté pour la déclaration mensuelle de la taxe [CGI, ann. II, art. 242 quater II ] ou du premier trimestre (déposée en avril) pour ceux qui liquident la TVA dans le cadre de l'année civile. L'option est valable pour l'année au titre de laquelle elle est exercée et les quatre années suivantes ;

Sauf option pour la déclaration mensuelle de la taxe, ces redevables déposent quatre déclarations par an, selon le calendrier précisé au n° 39 ci-dessus. Ils indiquent sur la déclaration déposée en avril de chaque année le montant du chiffre d'affaires réalisé au cours de l'année civile précédente.

Les redevables qui optent pour les nouvelles modalités déclaratives doivent produire dans les délais légaux la déclaration CA 12 (ou CA 12 E) de l'année (ou de l'exercice) qui précède l'option.

Les entreprises qui désirent renoncer à l'option devront le manifester, au terme de la période de cinq années ou de cinq exercices selon les mêmes modalités que celles prévues pour l'option.

3. Portée de l'option.

103L'option ne vaut qu'en matière de TVA. Les redevables demeurent placés sous le régime simplifié d'imposition. Ils continuent à bénéficier des allégements propres au régime simplifié d'imposition des bénéfices.

4. Obligations des redevables.

104Les entreprises placées de plein droit sous le régime simplifié d'imposition qui ont choisi de déclarer selon les modalités du réel normal doivent désormais :

- ventiler leurs opérations aux cadres A et B de la déclaration CA 3 ;

- acquitter chaque trimestre (ou, sur option, chaque mois) la TVA réellement due.

Ces entreprises n'ont plus à produire de déclaration CA 12 ou CA 12 E pendant la période couverte par l'option.

VI. Déclaration du chiffre d'affaires réalisé au cours de l'année civile

105Quel que soit le choix opéré par les entreprises de déterminer ou non la taxe due sur l'année civile ou sur un exercice comptable différent de l'année civile, les chiffres d'affaires limites prévus pour l'application du régime simplifié d'imposition (article 302 septies A du CGI), doivent être appréciés en prenant en considération le chiffre d'affaires réalisé durant l'année civile.

En conséquence, les entreprises qui déposent une déclaration quadrimestrielle n° 3310 M-CA 4 au titre des mois de décembre, janvier, février et mars, doivent mentionner dans le cadre réservé à la correspondance de cette déclaration (ou sur une note annexe si le cadre est déjà servi) le chiffre d'affaires correspondant à l'année civile écoulée.

Ces dispositions concernent d'une part les redevables qui ont renoncé aux modalités simplifiées de liquidation de la taxe (article 204 ter A de l'annexe II au CGI) et d'autre part, les redevables qui ont opté pour le dépôt d'une déclaration de régularisation CA 12 E dans les trois mois de la clôture de leur exercice (articles 242 septies A à 242 septies K de l'annexe II au CGI).

C. AUTRES FORMALITÉS

106En ce qui concerne les règles autres que celles propres au régime simplifié d'imposition fixées par les articles 38 bis , 204 ter , 204 ter A, 204 quater , 242-0 C, 242 quater à 242 septies et 383 ter de l'annexe II au CGI et examinées ci-avant (déclarations abrégées de chiffre d'affaires et de résultats, renonciation aux modalités de l'article 204 ter, exclusions du régime, imputation des versements), les entreprises placées sous ce régime sont soumises aux dispositions applicables aux entreprises imposées d'après le chiffre d'affaires réel normal (CGI, ann. II, art. 267 septies ).

Exemple 1 . - Coefficient à utiliser pour le calcul du versement de TVA.

Un commerçant détaillant vend des produits soumis à différents taux de la TVA :

1. Détermination du coefficient applicable aux affaires soumises à la TVA.

a. En fonction du chiffre d'affaires hors taxes :

b. En fonction du chiffre d'affaires total taxes comprises :

- selon la formule a : 48 000 x 3,2 % = 1 536 F 2 ;

- selon la formule b : 55 935 x 2,7 % = 1 510 F 2 .

1. Détermination du coefficient applicable aux affaires soumises à la TVA.

a. En fonction du chiffre d'affaires total hors taxes :

b. En fonction du chiffre d'affaires total taxes comprises :

2. Détermination du coefficient applicable à la taxe parafiscale sur les montres.

a. En fonction du chiffre d'affaires total hors taxes :

b. En fonction du chiffre d'affaires total taxes comprises :

c. En fonction du chiffre d'affaires « Montres » hors taxes :

d. En fonction du chiffre d'affaires « Montres » taxes comprises :

- selon la formule a : 40 000 x 6,6 % = 2 640 F 5 ;

- selon la formule b : 49 110 X 5,3 % = 2 602 F 5 .

2. Taxe parafiscale sur les montres à acquitter :

- selon la formule a : 40 000 x 0,1 % = 40 F ;

- selon la formule b : 49 110 x 0,08 % = 39 F ;

- selon la formule c : 18 000 x 0,23 % = 41 F ;

- selon la formule d : 22 266 x 0,18 % = 40 F.

1 Pour la détermination et l'application du coefficient, on ne retiendra qu'une décimale.

3 Pour la détermination et l'application du coefficient, on ne retiendra qu'une décimale.

4 Pour la détermination et l'application du coefficient, on ne retiendra que deux décimales.