SECTION 2 NATURE DES BIENS VENDUS

SECTION 2

Nature des biens vendus

A. PRINCIPE

1Les profits de construction doivent provenir de la cession d'immeubles (ou fractions d'immeubles) construits par le cédant ou de droits immobiliers s'y rapportant

2D'une manière générale, les dispositions des articles 35-1-1 et 35-I-1 bis du CGI concernent les cessions :

- d'immeubles bâtis.

- de droits immobiliers portant sur ces biens. c'est-à-dire de droits présentant un caractère immobilier au sens du code civil (usufruit. nue-propriété, servitude. droits indivis etc.) ;

- d'actions ou parts de sociétés dotées de la transparence fiscale en application de l'article 1655 ter du CGI (cf. DB 8 H ).

B. CAS PARTICULIERS

I. Opérations de restauration, rénovation, surélévation et reconstruction d'immeubles

3Ces opérations sont assimilées aux opérations de construction proprement dites dès l'instant qu'elles ont nécessité l'obtention d'un permis de construire. Toutefois. le service demeure en droit, même dans ce cas, de démontrer que les travaux ainsi effectués n'ont pas eu une importance telle qu'ils équivaudraient à des travaux de construction.

À cet égard, et par analogie avec les règles applicables tant en matière de TVA (cf 8 A1121, n°s 48 et 49) qu'en matière de revenus fonciers (cf 5 D 2225). cette équivalence est réputée certaine lorsque les travaux effectués au sein d'un même bâtiment -chaque bâtiment étant considéré isolément-aboutissent à la reconstruction quasi-totale des structures intérieures de l'immeuble

4À titre indicatif, il est rappelé que sont considérés équivaloir à des opérations de construction

- les travaux comportant la démolition complète d'un immeuble suivie de sa reconstruction ou des modifications importantes apportées au gros-oeuvre ou encore des travaux ayant pour objet l'aménagement à usage d'habitation, de locaux précédemment affectés à un autre usage (agricole. commercial ) ou qui constituaient des dépendances d'habitation (combles. garages remises, ... ) sans être eux-mêmes habitables,

- les travaux correspondant à une restructuration complète après démolition intérieure d'une unité d'habitation, suivie de la création d'aménagements neufs Il en est ainsi, notamment, lorsque des opérations de cette nature aboutissent à une augmentation du nombre d'unités de logement

5En revanche, les travaux aboutissant à une restructuration partielle de l'immeuble (déplacement de cloisons, création de salles d'eau ou d'équipements sanitaires. etc.) sans modification de la structure interne, ne peuvent être considérés comme des travaux de construction

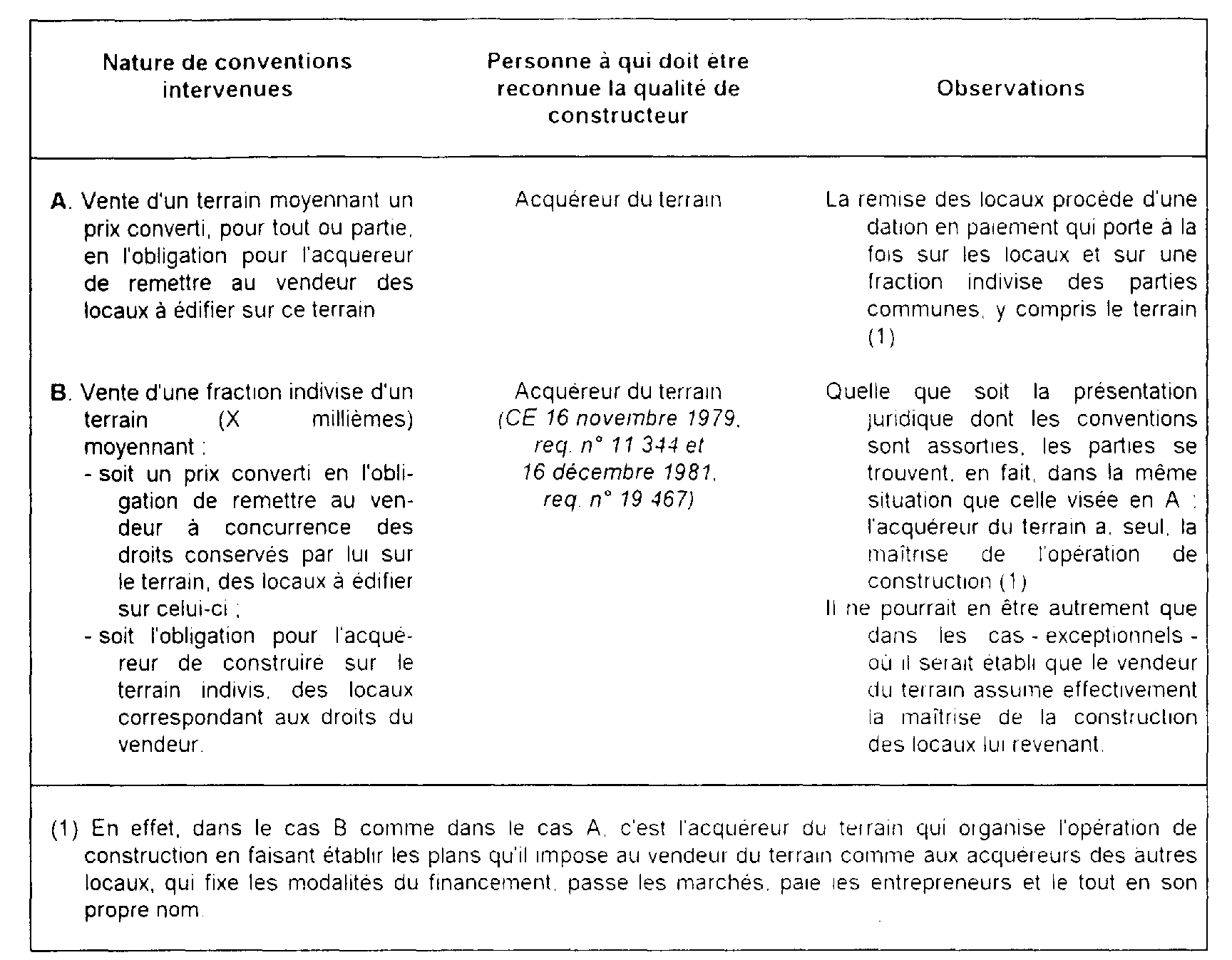

II. Ventes d'immeubles reçus en contrepartie de la cession d'un terrain à bâtir

6Les ventes de terrains à bâtir sont parfois consenties moyennant l'obligation pour l'acquéreur de remettre des locaux neufs au vendeur

Les modalités d'imposition des profits consécutifs à la vente des immeubles reçus dépendent essentiellement du point de savoir qui, du vendeur ou de l'acquéreur du terrain doit compte tenu des conventions intervenues, être réputé avoir fait construire les immeubles edifiés

1. Le vendeur du terrain n'est pas réputé avoir fait construire.

7Il en est ainsi notamment dans les deux cas visés au tableau ci-après

8Dans ces deux cas, les profits réalisés par le vendeur du terrain lors de la cession des immeubles qu'il a reçus n'ont pas le caractère de profits de construction

Ces profits, réalisés par des personnes physiques sont imposables

- soit dans le cadre du régime général d'imposition des plus-values immobilières prévu par les articles 150 A et suivants du CGI (cf. DB 8 M ) ;

- soit suivant le régime des marchands de biens prévu par l'article 35-I-1° du même code (cf. DB 8 D ).

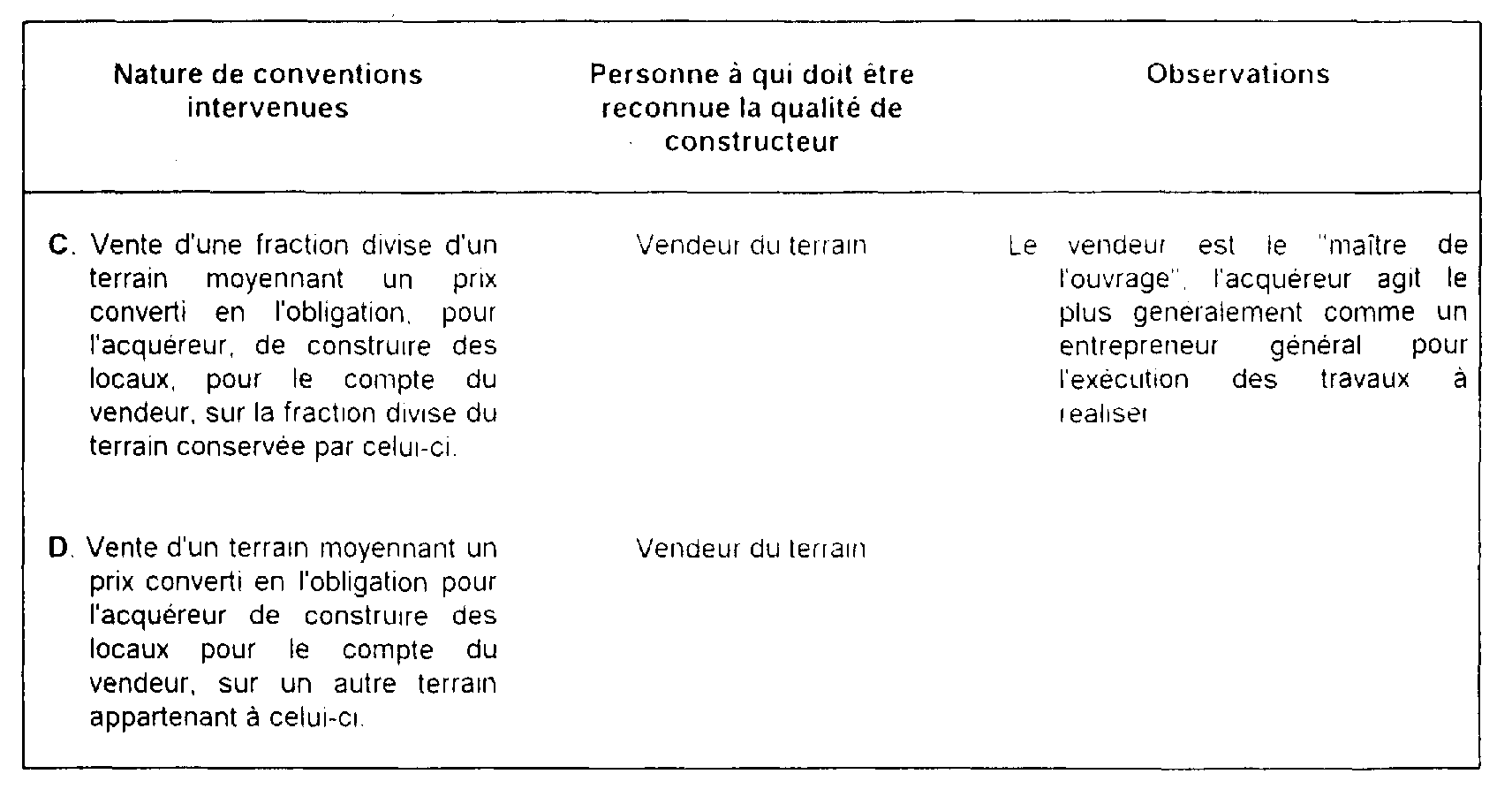

2. Le vendeur du terrain est réputé avoir fait construire.

9Il en est ainsi notamment dans les deux cas visés au tableau ci-après

10Dans ces deux hypothèses, le vendeur du terrain est réputé avoir fait construire, pour son propre compte, les immeubles qui lui sont livrés.

Les plus-values consécutives à la cession de ces immeubles sont des profits de construction et sont imposables dans la catégorie des bénéfices industriels et commerciaux si le cédant réalise des opérations habituelles de construction-vente. Dans le cas contraire, le régime fiscal applicable est celui des plus-values occasionnelles (cf. 8 M 111, n°s 13 et suivants)

Quant aux gains réalisés, éventuellement, par l'acquéreur du terrain à raison de la prestation fournie, ils constituent des bénéfices industriels et commerciaux imposables dans les conditions de droit commun.

III. Cession par les héritiers d'immeubles construits par le défunt

11Le régime des profits de construction ne s'applique qu'aux opérations réalisées par les personnes ayant construit ou fait construire les immeubles cédés Les profits provenant de la cession par ses héritiers, d'immeubles construits par une personne décédée, ne sont donc pas imposés dans la catégorie des bénéfices industriels et commerciaux mais éventuellement soumis au régime des plus-values réalisées par les particuliers (CGI. art 150 A et suiv. ; cf DB 8 M ).