SECTION 3 DÉPÔT DE LA DÉCLARATION

SECTION 3

Dépôt de la déclaration

A. LIEU DE DÉPÔT DE LA DÉCLARATION

I. Le redevable est domicilié en France

1Le service compétent pour recevoir la déclaration relative à l'impôt de solidarité sur la fortune est la recette des impôts du domicile de la personne imposable au 1er janvier de l'année d'imposition. Il en est de même lorsque la déclaration est souscrite par une personne autre que le redevable ou si le redevable a changé de domicile entre le 1er janvier et la date de dépôt de sa déclaration.

1. Déclarations préidentifiées.

2L'adresse de la recette de rattachement, où doit être déposée la déclaration, est portée sur la page 1 du formulaire préidentifié envoyé au domicile du redevable.

En cas de changement d'adresse, le redevable doit faire parvenir, dans tous les cas, la déclaration à l'adresse de la recette qui est préimprimée sur la déclaration.

2. Déclarations non-préidentifiées.

3Les déclarations non-préidentifiées, souscrites par les redevables domiciliés en France (nouveaux ou n'ayant pas reçu de déclarations préidentifiées), sont à déposer à la recette des impôts du domicile au 1er janvier de l'année d'imposition.

II. Le redevable n'est pas domicilié en France

4Si la personne imposable à l'impôt de solidarité sur la fortune n'est pas domicilié en France, la déclaration doit être déposée :

- à la recette des impôts de Menton (7, rue Victor Hugo, 06507 MENTON) pour les résidents de la Principauté de Monaco (CGI, annexe IV, art. 121 Z quinquies) ;

- à la recette du centre des impôts des non-résidents (9, rue d'Uzès, 75094 PARIS CEDEX 02) pour les autres redevables domiciliés à l'étranger.

B. DATE DE DÉPÔT DE LA DÉCLARATION

I. Cas général

5La déclaration doit être déposée ou transmise, pour les contribuables domiciliés en France, à la recette des impôts compétente, au plus tard le 15 juin de chaque année (CGI, art. 885 W-I ) 1 .

II. Cas particuliers

1. Personnes non domiciliées en France.

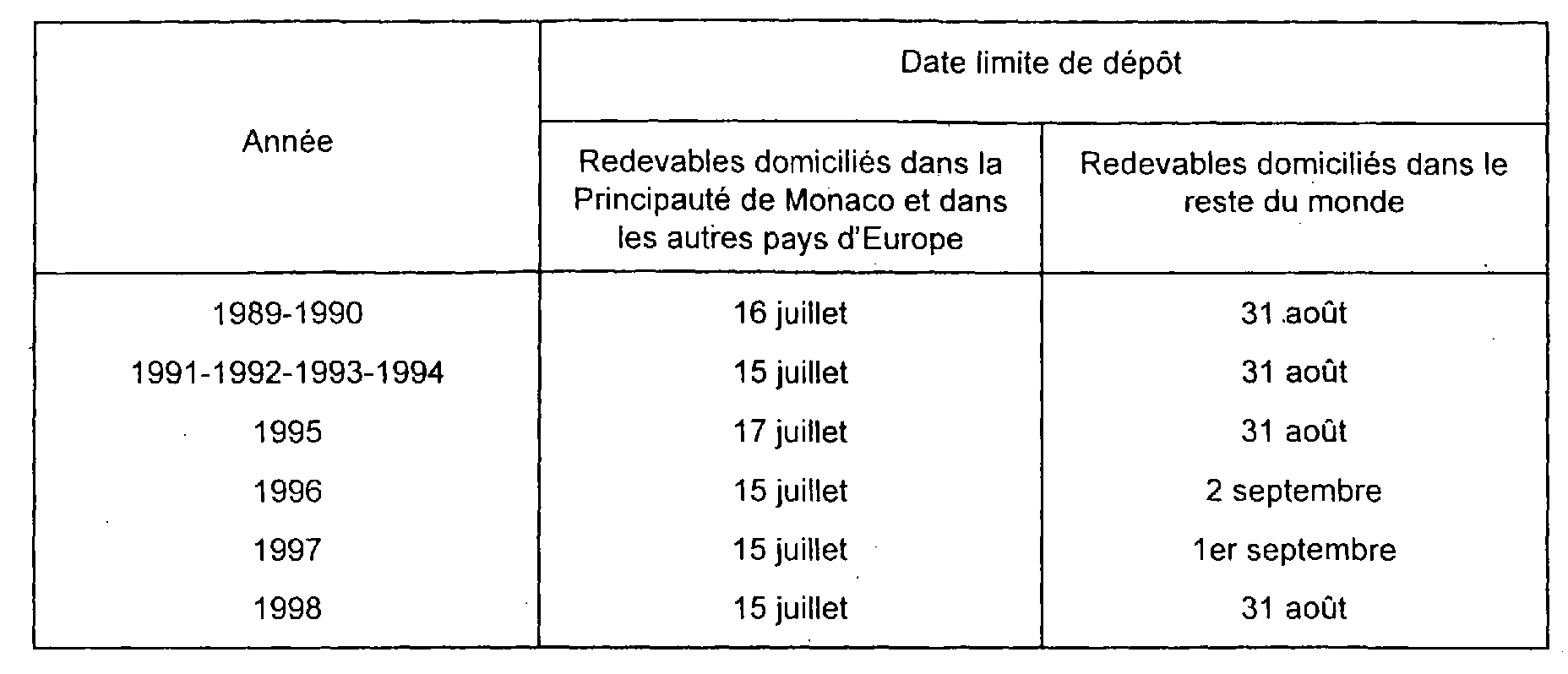

6Pour tenir compte des sujétions particulières qu'ils peuvent rencontrer, il a été décidé d'accorder un délai supplémentaire de souscription de leur déclaration aux non-résidents.

Ces délais sont fixés ainsi :

2. Déclaration souscrite pour le compte d'une personne décédée.

7Lorsque la déclaration est souscrite pour le compte d'une personne décédée entre le 1er janvier et le 15 juin, le dépôt doit être effectué dans les six mois à compter du décès, conformément aux dispositions du 2 de l'article 204 du CGI (CGI, art. 885 W-III ).

3. Imputation de l'impôt sur la fortune acquitté à l'étranger demandée ultérieurement.

8Lorsque l'imputation de l'impôt sur la fortune acquitté à l'étranger n'a pas été sollicitée au moment du dépôt de la déclaration n° 2725 M ou 2725 par l'adjonction de l'annexe 5, cette dernière peut être déposée ultérieurement à l'appui d'une demande de restitution auprès de la recette ayant reçu initialement la déclaration.

III. Défaut ou retard de dépôt de la déclaration

9Cf. DB 7 S 61 n°s 14 et suiv.

1 Lorsque cette date est un samedi ou un dimanche, elle est reportée au lundi suivant (ex : pour 1997, la date limite a été reportée au lundi 16 juin 1997 à minuit).