SECTION 5 PAIEMENT

SECTION 5

Paiement

1Les règles de recouvrement de la taxe sur les véhicules des sociétés immatriculés dans la catégorie des voitures particulières résultent de l'article 1er-III de la loi n° 68-695 du 31 juillet 1968 dont les conditions d'application ont été fixées par un décret n° 69-749 du 23 juillet 1969 (CGI, ann. III, art. 406 bis-I ). En application de l'article 3 du décret n° 70-687 du 30 juillet 1970 (CGI, ann. III, art. 406 bis-V ), la taxe est payable à l'expiration de la période d'imposition définie à l'article 310 E de l'annexe II au CGI.

A. MODE DE PERCEPTION DE LA TAXE

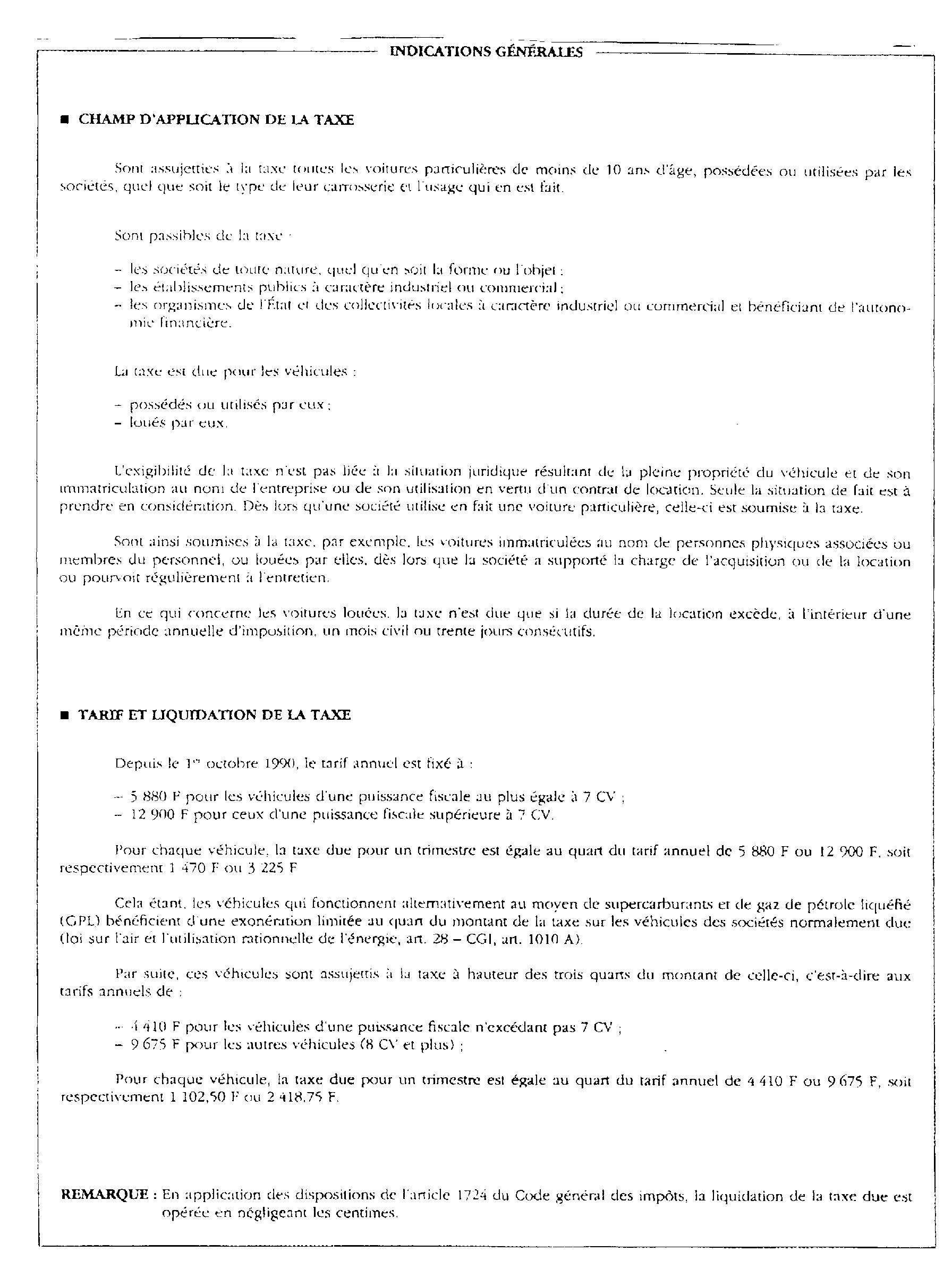

2Selon les dispositions du 4e alinéa de l'article 1010 du CGI, la taxe est perçue « par voie de timbre dans des conditions fixées par décret (voir annexe III, art. 406 bis) ».

3En fait, ce mode de recouvrement ne comporte pas l'achat d'une vignette timbrée mais l'obligation de la souscription d'une déclaration au vu de laquelle l'impôt est liquidé et acquitté. Aussi bien, d'ailleurs, la procédure du paiement de l'impôt du timbre sur déclaration est prévue, d'une manière générale, par l'article 887 du CGI

Depuis l'entrée en vigueur du décret du 30 juillet 1970, ces obligations doivent être accomplies à l'expiration de la période d'imposition définie à l'article 310 E de l'annexe II au CGI.

1. Déclaration.

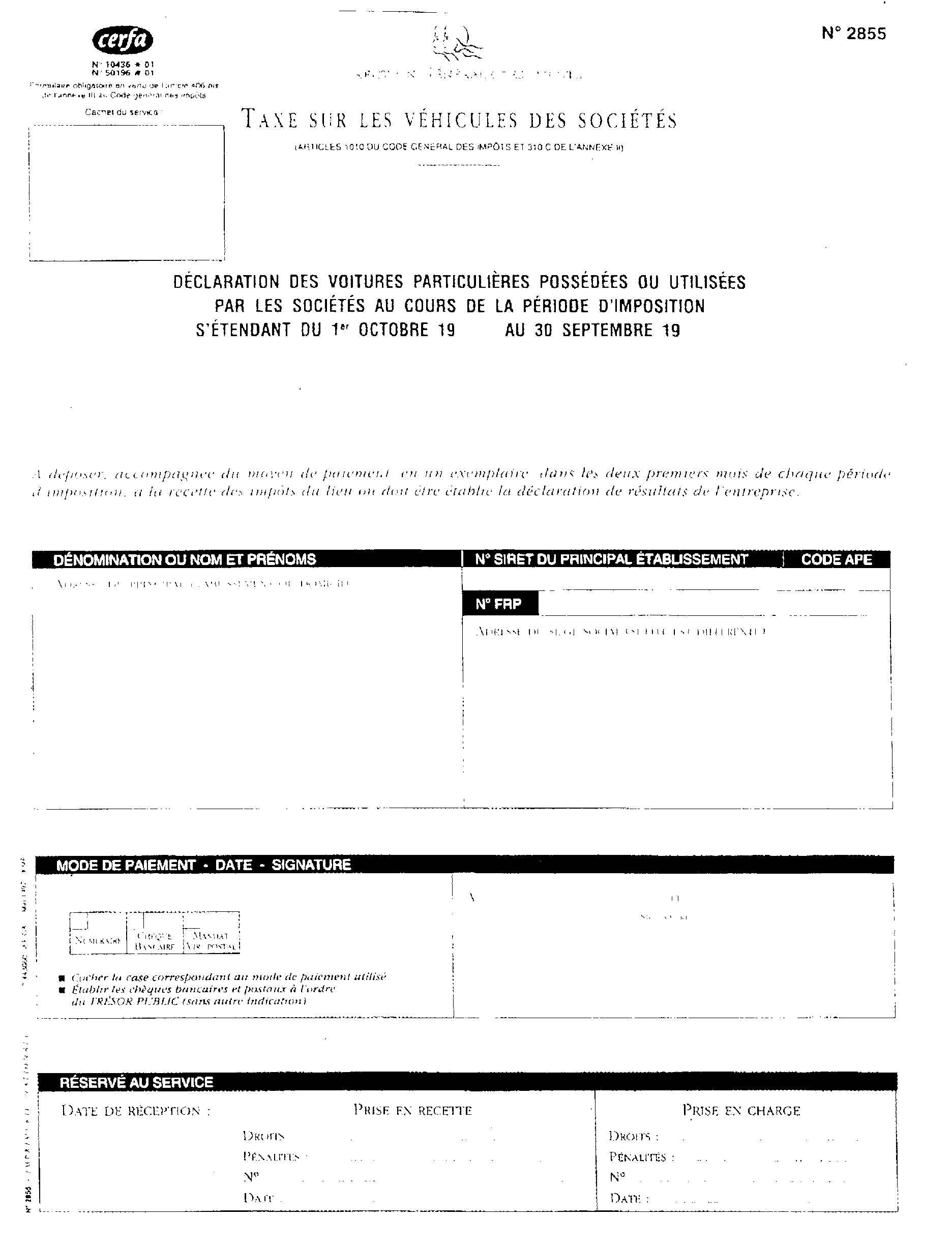

4Elle est souscrite en un seul exemplaire sur un imprimé fourni par l'administration portant le n° 2855 de la nomenclature des imprimés (cf. modèle en annexe).

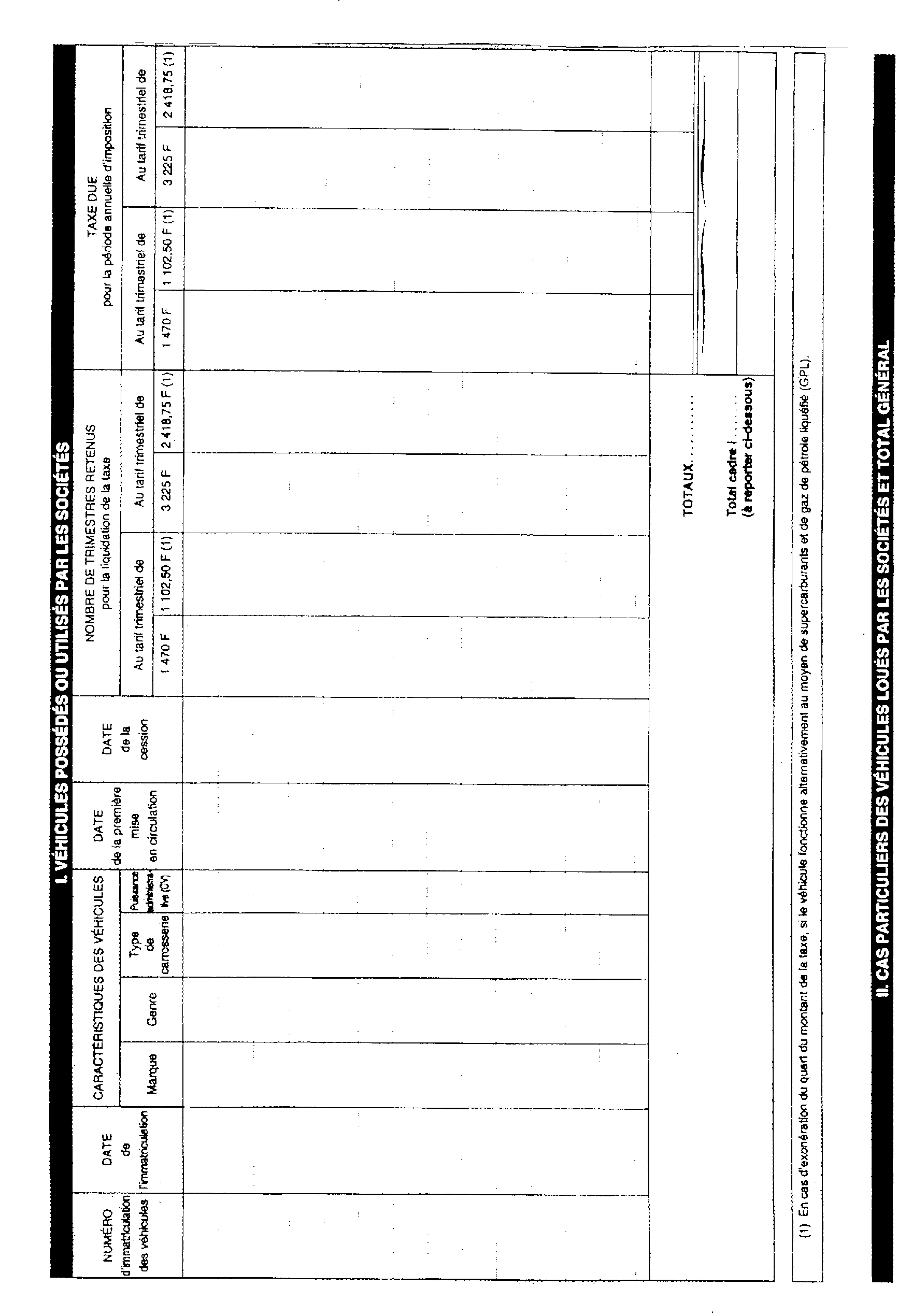

La formule comporte deux cadres réservés, l'un aux véhicules immatriculés au nom des sociétés, l'autre aux véhicules non immatriculés au nom des sociétés mais utilisés par elles. Dans chacun de ces cadres, des colonnes sont prévues pour le décompte du nombre de trimestres retenus pour la liquidation de la taxe.

La déclaration contient une description des « mouvements » affectant le parc automobile des sociétés dans la mesure où les véhicules satisfont aux conditions d'application de l'article 1010 du CGI.

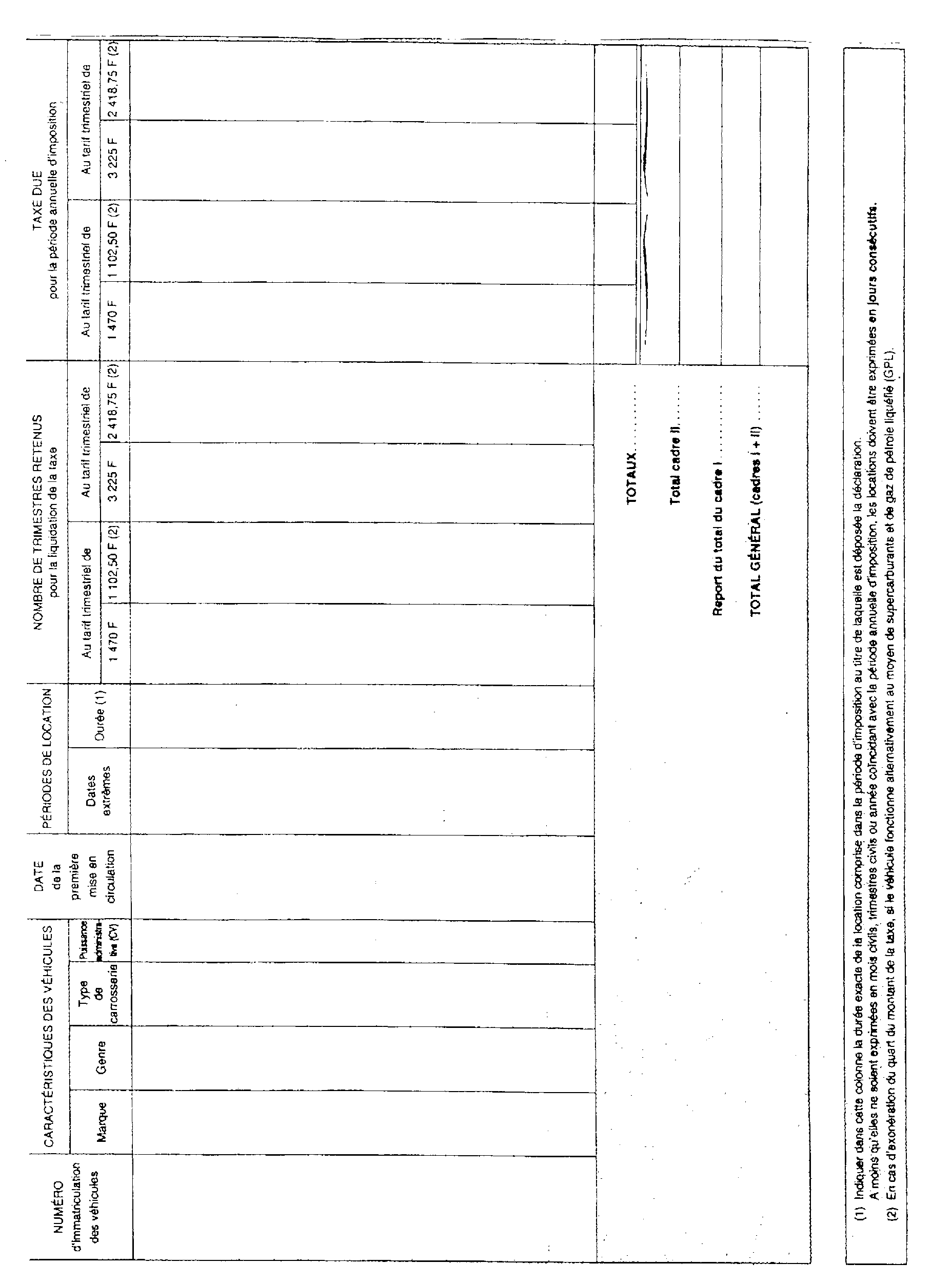

En outre, pour les véhicules pris en location ou utilisés par les sociétés, la déclaration doit indiquer la durée des locations ou de l'utilisation en jours consécutifs à moins que cette durée ne coïncide avec les mois civils, les trimestres civils ou une année coïncidant avec la période fiscale annuelle d'imposition.

Chaque période de location ou d'utilisation est considérée isolément et rattachée à la période d'imposition concernée.

2. Dépôt de la déclaration

5La déclaration doit être déposée, dans les deux premiers mois de chaque période d'imposition, à la recette des impôts du lieu où doit être établie la déclaration des résultats de l'entreprise (CGI, art. 406 bis-I , annexe III).

Le dépôt de la déclaration doit, en conséquence, intervenir à l'expiration de la période d'imposition, dans le courant des mois d'octobre et de novembre de chaque année.

B. MODALITÉS DE PAIEMENT DE LA TAXE

6Le mode de perception sur simple déclaration entraîne l'obligation du versement spontané par la société, lors du dépôt de la déclaration, du montant de l'impôt liquidé par ses soins, la taxe étant payable, à terme échu, en une seule fois.

Le service de la recette exerce un contrôle limité à l'exacte application du taux de la taxe et à la vérification des additions effectuées dans la déclaration.

L'impôt est acquitté par les moyens de paiement ordinaires (chèques postaux ou bancaires, numéraire) par la société redevable de la taxe.

C. REDEVABLE DE LA TAXE

7Chaque personne imposable est redevable de la taxe pour les véhicules immatriculés à son nom ou pour ceux qu'elle utilise en fait dans les conditions définies ci-dessus.

ANNEXE