SECTION 1 MESURES DESTINÉES AU CONTRÔLE DES DÉCLARATIONS DE SUCCESSION

D. CONTRATS D'ASSURANCE SUR LA VIE OBLIGATIONS DÉCLARATIVES DES ASSUREURS

11Le régime d'imposition actuel des sommes versées aux bénéficiaires d'un contrat d'assurance lors du décès de l'assuré résulte de la loi de finances rectificative pour 1991 (n° 91-1323 du 30.12.1991), dans son article 26-I codifié à l'article 757 B du CGI.

Seules les primes versées après le soixante-dixième anniversaire de l'assuré, dans le cadre de contrats souscrits à compter du 20 novembre 1991, sont assujettis aux droits de mutation à titre gratuit pour la fraction qui excède 200 000 F.

Les obligations des bénéficiaires d'un contrat d'assurance et celles des assureurs ont été fixées par l'article 2 du décret n° 92-468 du 21 mai 1992 (JO du 27.5.1992), codifié à l'article 292 B de l'annexe II au CGI.

Pour l'étude du régime fiscal défini à l'article 757 B du CGI, et son évolution : voir supra 7 G 2131 ; pour les obligations déclaratives des bénéficiaires du contrat, cf. supra 7 G 252 n° 6 .

I. Les obligations édictées par l'article 292 B . - I de l'annexe II au CGI

12Les assureurs qui doivent verser des sommes, rentes ou émoluments quelconques au titre des contrats souscrits à compter du 20 novembre 1991 1 en vertu desquels des primes ont été acquittées après le soixante-dixième anniversaire de l'assuré décédé, sont tenus dans les quarante-cinq jours 2 qui suivent celui où ils ont connaissance du décès de l'assuré sur la tête duquel un ou plusieurs contrats en cause ont été souscrits, d'adresser à la direction des services fiscaux du domicile de l'assuré, un document mentionnant :

- le nom ou la raison sociale et le domicile de l'assureur ;

- les nom, prénoms et domicile de l'assuré ainsi que la date de son décès ;

- les nom, prénoms et domicile du ou des bénéficiaires ;

- la date de souscription du ou des contrats ;

- le montant des primes versées après le soixante-dixième anniversaire de l'assuré pour chacun des contrats.

13Les mêmes obligations incombent aux assureurs pour les contrats souscrits avant le 20 novembre 1991, lorsque des avenants prévus à l'article L 112-3 du code des assurances de nature à transformer l'économie même de ces contrats ont été souscrits à compter de cette date.

14Les documents en cause sont établis sur les formules imprimées et délivrées sans frais par le service des impôts.

Remarque : en outre, il est précisé que les assureurs doivent se conformer aux prescriptions de l'article 806 du CGI (cf. infra G 272 n°s 9 à 12 ).

II. Les modalités déclaratives

1. Utilisation du formulaire n° 2739.

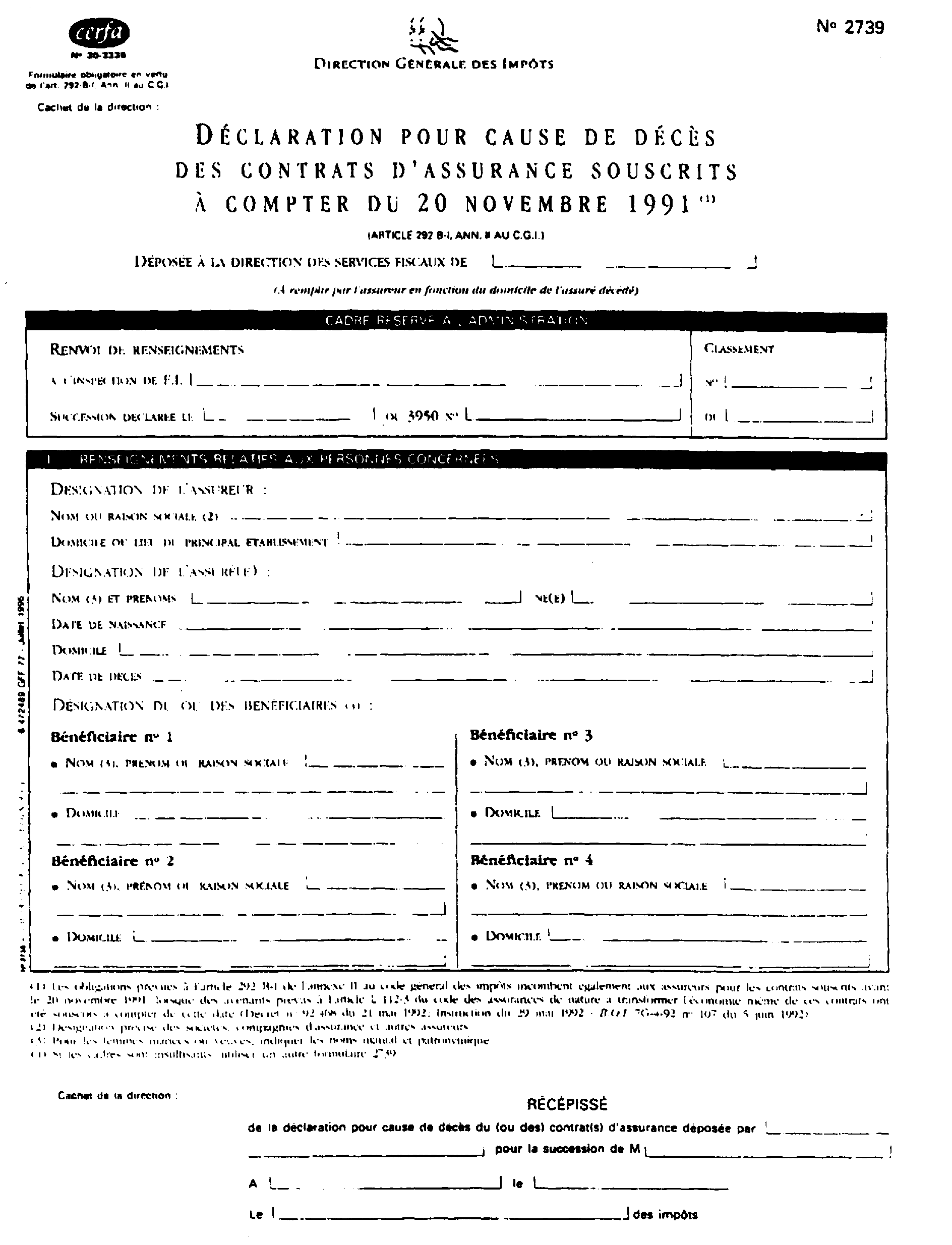

15L'imprimé n° 2739 (cf. annexe 3) se présente comme suit.

• Cadre réservé à l'administration.

Ce cadre, réservé à l'administration, est nécessaire à la transmission du document et à son rapprochement avec la déclaration de succession.

• Cadre I : Renseignements relatifs aux personnes concernées.

Les personnes concernées par le contrat d'assurance sont désignées dans ce cadre. Il s'agit des assureur, assuré(e) et bénéficiaire(s).

L'identité de l'assuré(e) est celle du défunt.

Les bénéficiaires sont les personnes qui, aux termes du contrat, ont été désignées par le souscripteur pour recevoir les sommes à raison du décès de l'assuré.

Pour les femmes mariées ou veuves, la déclaration comporte les nom marital et patronymique. Ce dernier est précédé de la mention « née ».

Un seul assureur et un seul assuré sont identifiés dans ce cadre.

Si le nombre de bénéficiaires est supérieur à quatre, des formulaires supplémentaires peuvent être utilisés.

Une liste établie sur papier libre peut être également jointe. La présence d'une annexe est dans tous les cas mentionnée sur la déclaration.

• Récépissé

Le récépissé, sous forme de papillon détachable, permet à la direction des services fiscaux d'accuser réception de la déclaration auprès de l'assureur. Ce dernier a indiqué, au moment de la souscription, sa désignation et l'identité de l'assuré.

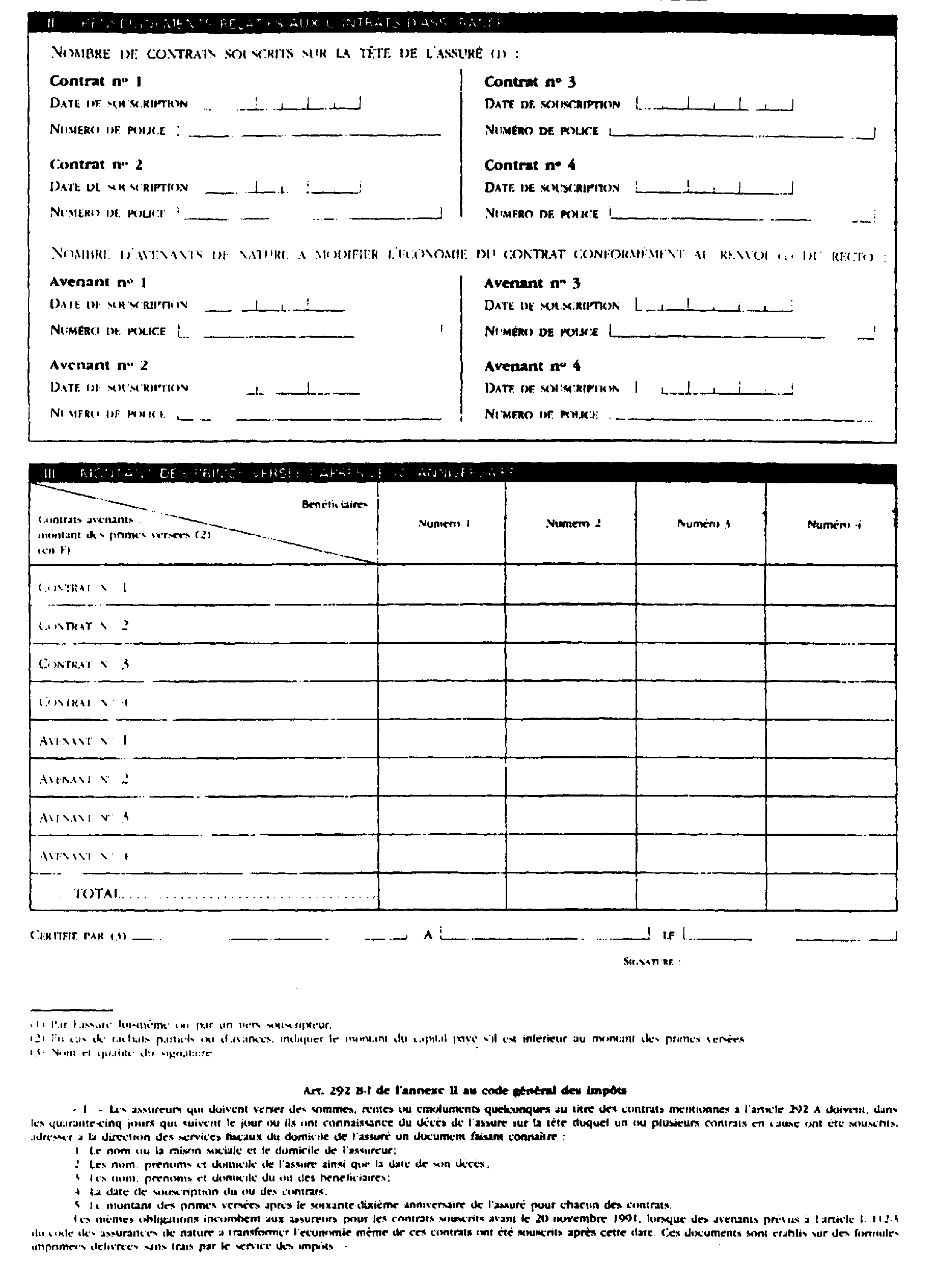

• Cadre II : Renseignements relatifs aux contrats d'assurance

L'assureur mentionne dans ce cadre les références aux contrats ou avenants du chef de l'assuré(e) souscrits par lui-même ou par un tiers. En effet, le souscripteur peut être une personne autre que l'assuré(e).

La date de souscription et le numéro de police de chaque contrat sont mentionnés.

En cas de besoin, un second imprimé peut être utilisé ou une liste établie sur papier libre. Il en est fait, dans tous les cas, mention sur la déclaration.

• Cadre III : Montant des primes versées après le 70ème anniversaire

L'assureur indique dans ce cadre le montant des primes versées après le 70ème anniversaire de l'assuré.

En cas de rachats partiels ou d'avances, le montant du capital versé au(x) bénéficiaire(s), s'il est inférieur au montant des primes versées après le 70ème anniversaire de l'assuré, doit être indiqué.

Les sommes déclarées sont celles effectivement versées, quel qu'en soit leur montant. Il n'est pas tenu compte de l'abattement de 200 000 F. Elles sont inscrites dans la case correspondant au bénéficiaire (n°1, n° 2... du cadre I) désigné au contrat ou à l'avenant (n° 1, n° 2... du cadre II).

La déclaration est certifiée et datée par le signataire qui précise ses nom et qualité.

2. Dépôt.

a. Nombre d'exemplaires.

16L'imprimé n° 2739 est déposé en simple exemplaire par assureur et par assuré(e).

b. Service compétent.

17La direction des services fiscaux du domicile de l'assuré(e) est seule compétente pour recevoir le document.

c. Délais.

18Le dépôt est effectué dans les quarante-cinq jours qui suivent la date à laquelle les assureurs ont eu connaissance du décès de l'assuré (voir supra n° 12 , remarque 2).

d. Production de documents informatisés.

19La reproduction informatique de la déclaration n° 2739 est possible.

Dans cette hypothèse, le document produit devra respecter les présentation et contenu du modèle présenté en annexe 3.

Il devra donc être édité en format A4 et faire apparaître distinctement les titre et numéro (n° 2739) de l'imprimé.

Il mentionnera également l'ensemble des éléments figurant sur la déclaration, selon le même ordre.

Toute modification de l'imprimé est soumise à l'accord préalable de la Direction Générale des Impôts, Bureau III B 2 - Ministère du Budget - 139 rue de Bercy - Télédoc 971 - 75574 PARIS CEDEX 12.

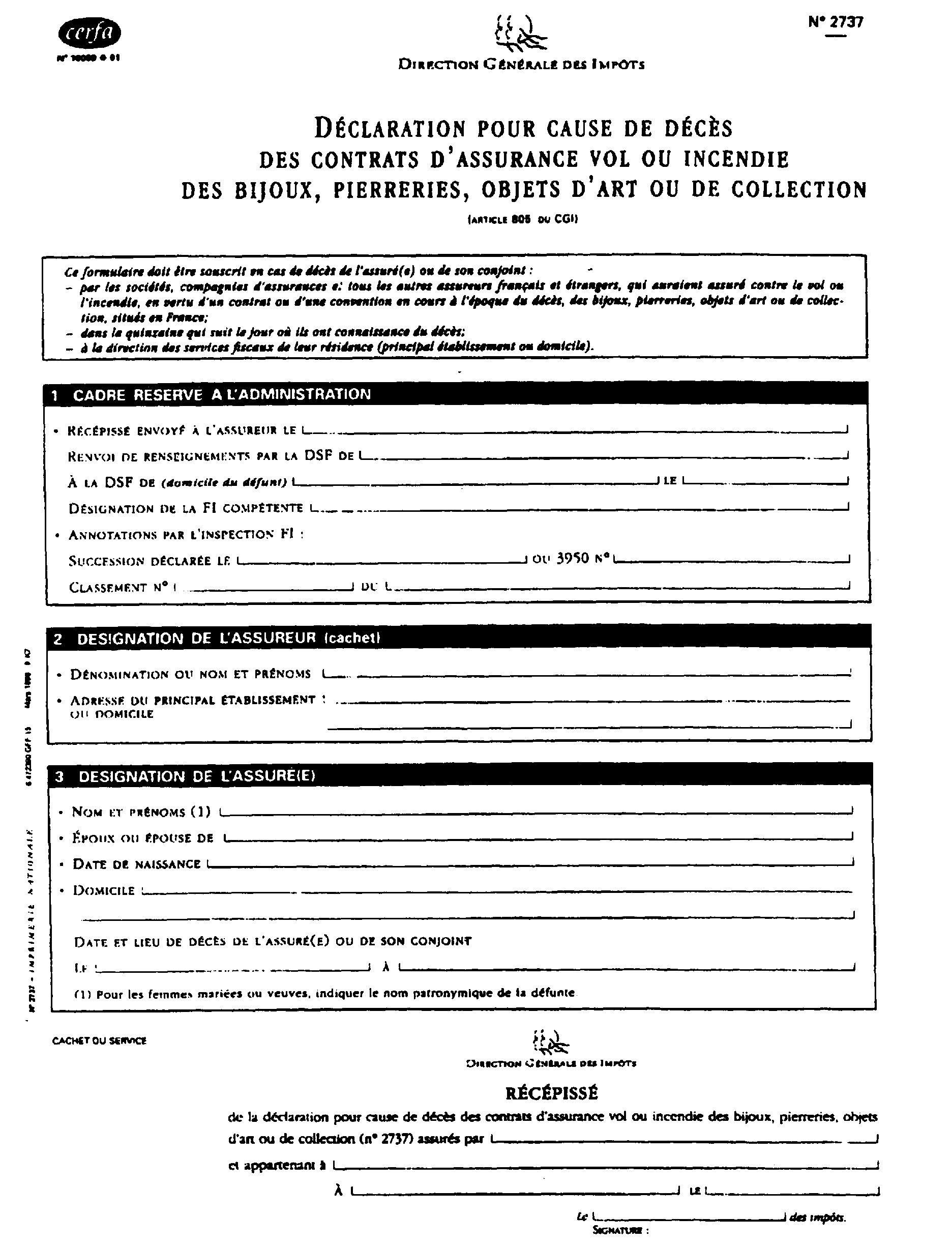

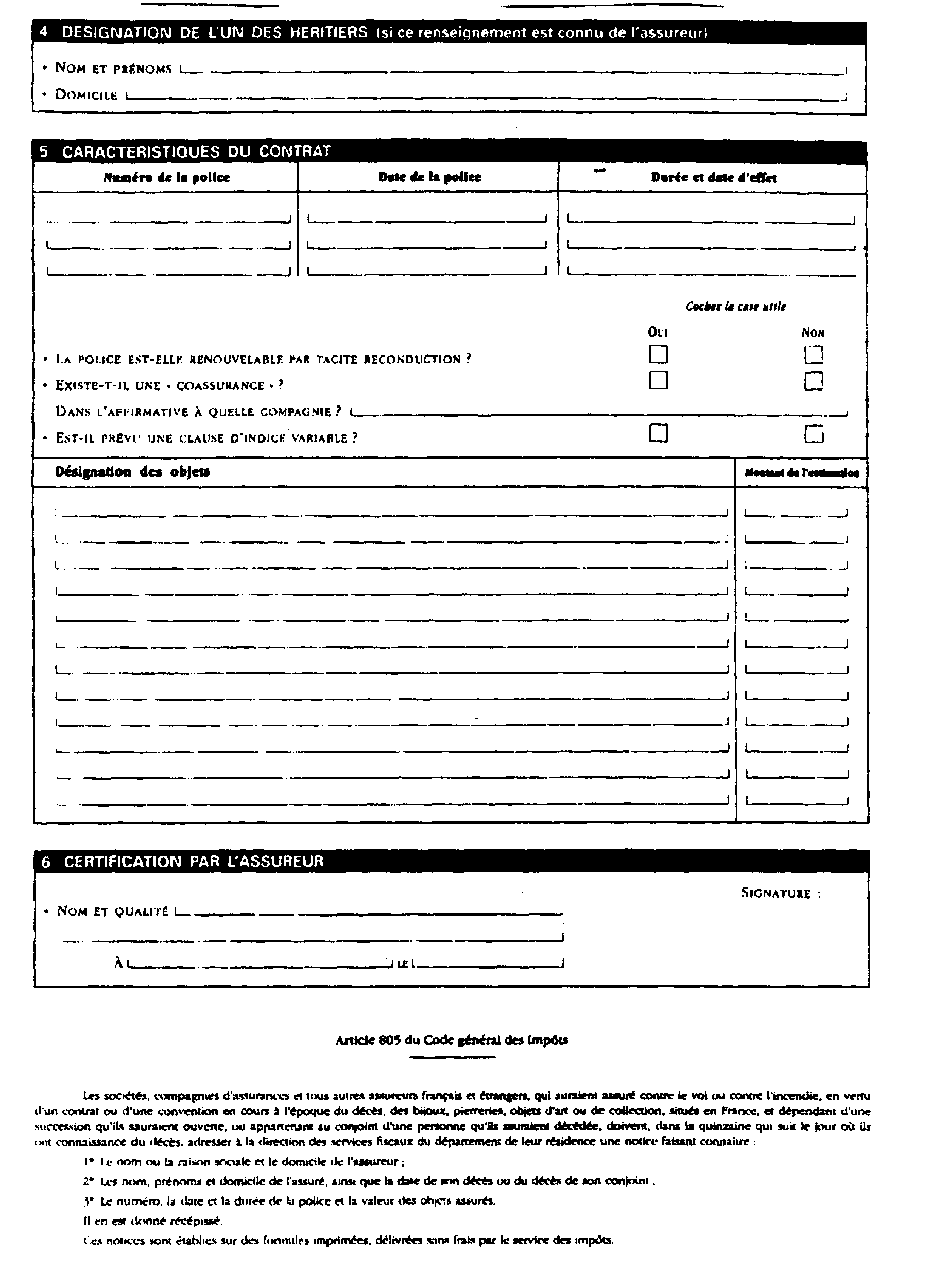

ANNEXE 1

ANNEXE 2

ANNEXE 3

1 Le § I de l'art. 292 B de l'annexe II au CGI est issu du décret n° 92-468 du 21 mai 1992.

2 Si les assureurs ne disposent pas dans le délai de 45 jours de toutes les informations sur la qualité et le domicile des bénéficiaires, ils doivent déposer une déclaration provisoire en précisant au service que les informations manquantes lui seront transmises ultérieurement.