SOUS-SECTION 2 BASES LÉGALES D'ÉVALUATION

SOUS-SECTION 2

Bases légales d'évaluation

TEXTES

CODE GÉNÉRAL DES IMPÔTS

(Législation applicable au 12 mai 1996)

Art. 759. - Pour les valeurs mobilières françaises et étrangères de toute nature admises à une cote officielle le capital servant de base à la liquidation et au paiement des droits de mutation à titre gratuit est déterminé par le cours moyen de la bourse au jour de la transmission.

Art. 760. - Pour les créances à terme, le droit est perçu sur le capital exprimé dans l'acte et qui en fait l'objet.

Toutefois, les droits de mutation à titre gratuit sont liquidés d'après la déclaration estimative des parties en ce qui conceme les créances dont le débiteur se trouve en état de faillite [Pour les procédures ouvertes avant le 1er janvier 1968], de redressement ou liquidation judiciaires [ou de règlement judiciaire ou de liquidation des biens pour les procédures ouvertes avant le 1er janvier 1986] ou de déconfiture au moment de racte de donation ou de rouverture de la succession.

Toute somme recouvrée sur le débiteur de la créance postérieurement à l'évaluation et en sus de celle-ci, doit faire l'objet d'une déclaration. Sont applicables à ces déclarations les principes qui régissent les déclarations de mutation par décès en général, notamment au point de vue des délais, des pénalités et de la prescription, l'exigibilité de l'impôt étant seulement reportée au jour du recouvrement de tout ou partie de la créance transmise.

Art. 761. - Pour la liquidation des droits de mutations à titre gratuit, les immeubles, quelle que soit leur nature, sont estimés d'après leur valeur vénale réelle à la date de la transmission, d'après la déclaration détaillée et estimative des parties, sans distraction des charges, sauf, en ce qui concerne celles-ci, ce qui est dit aux articles 767 et suivants.

Néanmoins, si, dans les deux années qui ont précédé ou suivi, soit l'acte de donation, soit le point de départ des délais pour souscrire la déclaration de succession, les immeubles transmis ont fait l'objet d'une adjudication, soit par autorité de justice, soit volontaire, avec admission des étrangers, les droits exigibles ne peuvent être calculés sur une somme inférieure au prix de radjudication, en y ajoutant toutes les charges en capital, à moins qu'il ne soit justifié que la consistance des immeubles a subi, dans l'intervalle, des transformations susceptibles d'en modifier la valeur.

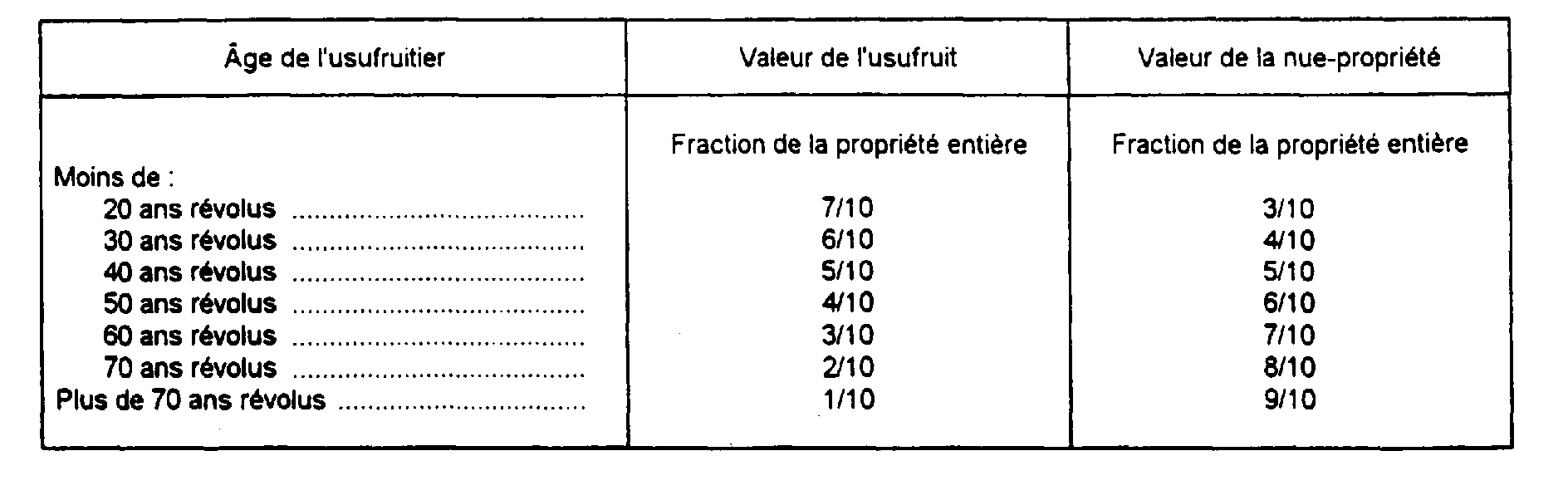

Art. 762. - I. Pour la liquidation des droits de mutation à titre gratuit, la valeur de la nue-propriété et de l'usufruit est déterminée par une quotité de la valeur de la propriété entière, conformément au barème ci-après :

Pour déterminer la valeur de la nue-propriété, il n'est tenu compte que des usufruits ouverts au jour de la mutation de cette nue-propriété.

II. L'usufruit constitué pour une durée fixe est estimé aux deux dixièmes de la valeur de la propriété entière pour chaque période de dix ans de la durée de l'usufruit, sans fraction et sans égard à l'âge de l'usufruitier.

Art. 764. - I. Pour la liquidation des droits de mutation par décès, la valeur de la propriété des biens meubles est déterminée, sauf preuve contraire :

1° Par le prix exprimé dans les actes de vente, lorsque cette vente a lieu publiquement dans les deux années du décès ;

2° À défaut d'actes de vente, par l'estimation contenue dans les inventaires, s'il en est dressé dans les formes prescrites par l'article 943 du code de procédure civile, et dans les cinq années du décès, pour les meubles meublants, et par l'estimation contenue dans les inventaires et autres actes, s'il en est passé, dans le même délai, pour les autres biens meubles, sauf les dispositions du II :

3° À défaut des bases d'évaluation établies aux 1° et 2°, par la déclaration détaillée et estimative des parties ; toutefois, pour les meubles meublants, et sans que l'administration ait à en justifier l'existence, la valeur imposable ne peut être inférieure à 5 % de l'ensemble des autres valeurs mobilières et immobilières de la succession, la preuve contraire étant aussi réservée.

II. En ce qui concerne les bijoux, pierreries, objets d'art ou de collection, la valeur imposable ne peut, sous réserve de ce qui est dit au I, être inférieure à l'évaluation faite dans les contrats ou conventions d'assurances contre le vol ou contre l'incendie en cours au jour du décès et conclus par le défunt, son conjoint ou ses auteurs, moins de dix ans avant l'ouverture de la succession, sauf preuve contraire.

S'il existe plusieurs polices susceptibles d'être retenues, la valeur imposable est égale à la moyenne des évaluations figurant dans ces polices.

III. Les dispositions du présent article ne sont applicables ni aux créances, ni aux rentes, actions, obligations, effets publics et autres biens meubles dont la valeur et le mode d'évaluation sont déterminés par des dispositions spéciales.

Art. 766. - Les modalités d'assiette des droits de mutation par décès afférents aux titres, sommes, valeurs ou avoirs quelconques frappés d'indisponibilité hors de France par suite de mesures prises par un gouvernement étranger, sont fixées par décret [Voir l'article 280 de l'annexe III].

Les dispositions du présent article sont applicables aux successions ouvertes et non déclarées avant la publication de la loi n° 63-254 du 15 mars 1963.

ANNEXE III

Art. 280. - I. Les titres, sommes, valeurs ou avoirs quelconques dépendant d'une succession et frappés d'indisponibilité hors de France par suite de mesures prises par un Gouvernement étranger sont portés pour mémoire dans la déclaration souscrite en vue de la perception des droits de mutation par décès.

II. Les biens visés au I font l'objet d'une déclaration complémentaire qui doit être souscrite dans le délai de neuf mois à compter de la date à laquelle lesdits biens ou leur représentation sont devenus disponibles ou ont fait l'objet d'une vente, d'une cession ou d'un transfert volontaire ou forcé. Ils sont évalués à cette dernière date, abstraction faite des fruits, intérêts, dividendes ou autres produits échus postérieurement à l'ouverture de la succession.

Les droits sont liquidés selon le tarif et d'après les règles applicables à la date d'ouverture de la succession et doivent être acquittés au moment du dépôt de la déclaration complémentaire.

III. Lorsque les biens visés au I ou leur représentation ne deviennent disponibles ou ne font l'objet d'une vente, d'une cession ou d'un transfert que pour partie, les dispositions du II ne sont applicables qu'à concurrence de la fraction devenue ainsi disponible ou de celle vendue, cédée ou transférée.

*

* *

1Par exception au principe rappelé 7 G 2311 de l'évaluation des biens imposables à leur valeur vénale, la loi, pour certains biens, a fixé des bases légales d'évaluation. Il s'agit des biens suivants.

A. VALEURS MOBILIÈRES ET DROITS SOCIAUX COTÉS À UNE COTE OFFICIELLE

2Pour les valeurs mobilières françaises et étrangères de toute nature, admises à une cote officielle française, le capital imposable est déterminé par le cours moyen de la Bourse au jour du fait générateur de l'impôt (CGI, art. 759 ).

Le cours moyen de la bourse est constitué par la moyenne du cours le plus haut et du cours le plus bas de la séance considérée ou, à défaut, par le seul cours mentionné s'il n'y a eu qu'un cours.

Les titres cotés seulement à l'étranger doivent faire l'objet d'une déclaration estimative mais, en pratique, ces cours s'imposent tant aux redevables qu'à l'administration. Le cours officiel des changes fixé à la Bourse de Paris, à la date du fait générateur de l'impôt ou, à défaut de cotation ce jour-là, le cours fixé à une date suffisamment rapprochée peut être retenu pour la conversion en francs de ces cours libellés en monnaie étrangère.

Pour les valeurs mobilières étrangères en dépôt à l'étranger, le cours de la Bourse de Paris n'a pas prééminence sur le cours de la bourse locale (Cass. civ., 22 avril 1964).

Le cours de la Bourse comprend les dividendes ou intérêts courus au jour où le titre est coté ; il n'y a pas lieu, en conséquence, de déclarer distinctement ces dividendes ou intérêts.

Lorsque les titres ne sont pas cotés le jour du décès, les dispositions de l'article 759 du CGI ne trouvent pas à s'appliquer. L'impôt est perçu sur une déclaration estimative des parties (cf. supra 7 G 2311, n° 23 ), mais l'administration est toutefois appelée à contrôler ultérieurement cette évaluation par tous les moyens de preuve à sa disposition ; dans ce but, elle est notamment fondée à invoquer, à titre de présomption, les cours pratiqués à des dates suffisamment rapprochées du jour de la transmission.

Les titres cotés au second marché sont, en ce qui concerne leur évaluation, assimilés aux titres cotés à la cote officielle.

B. CRÉANCES

I. Principe

3Toutes les créances dues au défunt au moment de son décès doivent être déclarées.

Elles sont imposables quelle que soit leur date d'échéance sur leur montant nominal en ajoutant tous les intérêts échus et non encore payés au décès ainsi que ceux courus à la même date (CGI, art. 760 ).

Bien entendu, pour les créances remboursables par annuités comprenant capital et intérêts, les droits ne sont pas dus sur les intérêts à courir postérieurement à l'ouverture de la succession.

La créance, non contestée dans son principe, mais indéterminée dans son montant, doit être déclarée et faire l'objet d'une déclaration estimative. Il y a lieu, le cas échéant, à révision de la perception, lorsque son montant exact est connu.

Les créances libellées en monnaies étrangères doivent être évaluées en appliquant le cours des changes fixé à la Bourse de Paris, à la date du fait générateur de l'impôt ou, à défaut de cotation ce jour-là, le cours fixé à une date suffisamment rapprochée.

Ne doivent pas être considérés comme créances à terme les soldes créditeurs de comptes d'associés portés dans les déclarations de succession dès lors qu'à défaut de convention contraire, un tel compte est à tout moment susceptible de clôture et que celle-ci entraîne l'exigibilité immédiate du solde, notamment lorsque le décès du titulaire a mis fin automatiquement au contrat. En conséquence, ces créances n'entrent pas dans le champ d'application de l'article 760 du CGI, aux termes duquel « pour les créances à terme, le droit est perçu sur le capital exprimé dans l'acte et qui en fait l'objet » (al. 1er) ; elles doivent donner lieu à une déclaration estimative des ayants droit, conformément à l'article 758 du même code (TGI de Lyon du 12 mars 1976, consorts X... ) 1 .

II. Précisions diverses

1. Créances faisant l'objet d'une adjudication en justice ou devant notaire commis.

4L'impôt est assis dans cette hypothèse sur le prix de vente de la créance.

2. Créances sur un débiteur en état de liquidation ou de redressement judiciaire ou de déconfiture.

5Ces créances sont imposées sur une déclaration estimative des redevables. Si le recouvrement effectif est supérieur à l'évaluation, le complément doit être déclaré dans le délai de six mois à compter de la date du recouvrement.

Pour bénéficier de ces dispositions, les redevables doivent établir que le débiteur est en état de liquidation ou de redressement judiciaire ou de déconfiture. Cet état doit exister en principe au jour du décès, soit que le jugement soit intervenu avant cette date, soit dans le cas contraire, qu'il mentionne une date de cessation de paiement antérieure au décès.

Toutefois, l'administration admet qu'il y a lieu d'examiner avec bienveillance les circonstances de chaque affaire lorsque le décès précède de peu la date de cessation de paiement.

3. Comptes courants détenus dans des sociétés en difficulté.

6Cf. supra 7 G 2311, n° 12 .

4. Bons du Trésor.

7Constituant des créances, ils doivent être déclarés pour leur montant nominal en ajoutant tous les intérêts échus et non encore payés au décès ainsi que ceux courus à la même date (cf. supra 7 G 2312, n° 3 ).

Toutefois, il est admis par mesure de tempérament que les titres dont les intérêts sont payés d'avance soient estimés à leur valeur de reprise au jour de l'ouverture de la succession.

5. Dividendes mis en distribution après le décès.

8C'est la décision de l'assemblée générale de distribuer tout ou partie des bénéfices réalisés au cours de l'exercice sous forme de dividendes qui confère à ceux-ci l'existence juridique. En conséquence, la créance de dividendes sociaux mis en distribution postérieurement au décès ne peut faire partie de l'actif successoral (Cass. com., arrêt du 23 octobre 1990, n° 1197 P, X... ).

C. IMMEUBLES

I. Principe

9 Pour la liquidation des droits de mutation par décès, les immeubles, quelle que soit leur nature, sont estimés à leur valeur vénale réelle au jour du décès d'après une déclaration détaillée et estimative des redevables (cf. supra 7 G 2311, n°s 1 et suiv. et infra 7 G 2532, n°s 5 et suiv. ).

II. Adjudication publique

10 Si, dans les deux années qui ont précédé ou suivi le point de départ du délai pour souscrire la déclaration de succession, les immeubles transmis ont fait l'objet d'une adjudication publique, soit par autorité de justice, soit volontaire avec admission des étrangers, les droits ne peuvent être calculés sur une somme inférieure au prix d'adjudication en y ajoutant toutes les charges en capital, à moins qu'il ne soit justifié que l'immeuble a subi dans l'intervalle des transformations susceptibles d'en modifier la valeur (CGI, art. 761 , 2e al.).

1. Conditions d'application.

11 Pour servir de base à la liquidation des droits de mutation par décès, l'adjudication doit prévoir l'admission des étrangers, c'est-à-dire des personnes autres que les colicitants, sans aucune restriction, mais il est sans importance que l'adjudication soit tranchée au profit d'un tiers ou d'un colicitant.

En outre, il faut que le défunt ou ses héritiers soient parties à l'acte. Ne peut être retenue, même si elle intervient dans le délai prévu, l'adjudication au profit du tiers qui a revendu l'immeuble au défunt ou celle effectuée à la requête du tiers qui a acquis l'immeuble des héritiers.

Par ailleurs, les dispositions de l'article 761 du CGI ne sont applicables que dans la mesure où l'immeuble n'a pas subi de transformations susceptibles d'en modifier la valeur.

Il est admis que les transformations visées par ce texte ne sont pas uniquement celles qui affectent sa consistance matérielle. Peuvent être également retenues celles qui affectent son utilisation ou encore la nature de son titre d'occupation.

Il en est de même de l'établissement, postérieurement au décès, d'un règlement de copropriété de sorte que la vente par adjudication porte sur les lots ainsi constitués et non sur l'immeuble en son état au jour de l'ouverture de la succession.

1 L'administration a décidé de prendre pour règle la doctrine qui se dégage de ce jugement. Les mêmes principes s'appliquent, mutatis mutandis, aux donations.