SOUS-SECTION 2 INCIDENCE DES CONVENTIONS INTERNATIONALES

SOUS-SECTION 2

Incidence des conventions internationales

1Les dispositions de l'article 750 ter du CGI s'appliquent, comme il est de règle, sous réserve des dispositions des conventions internationales.

2En particulier, la définition du « domicile » ou de la « résidence » du défunt donnée par chacun de ces accords prévaut sur celle retenue par la loi interne telle qu'elle est explicitée ci-avant 7 G 2141, n°s 5 à 15 .

3En ce qui concerne l'imputation sur l'impôt français de l'impôt acquitté dans un pays étranger lié à la France par une convention internationale (cf. ci-après 7 G 246 ), il est précisé que seul est imputable l'impôt perçu sur les biens imposables dans ce pays d'après la convention et également imposables en France d'après la même convention.

4Par ailleurs, certaines conventions prévoient que lorsque des exonérations sont accordées en application d'accords internationaux, le calcul de l'impôt afférent aux seuls éléments imposables en France est effectué en appliquant la règle du taux effectif. Cette règle est exposée ci-après 7 G 247 .

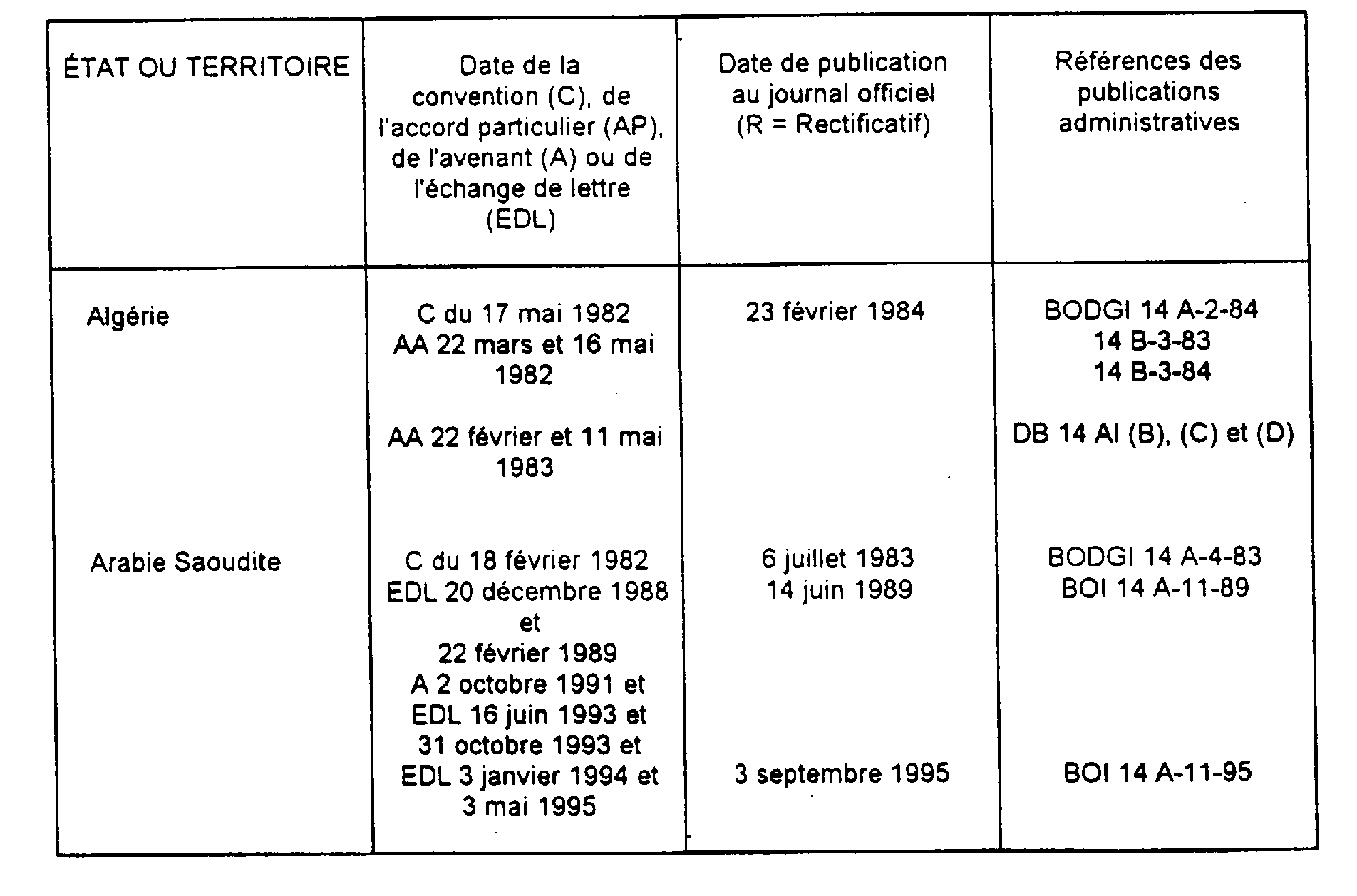

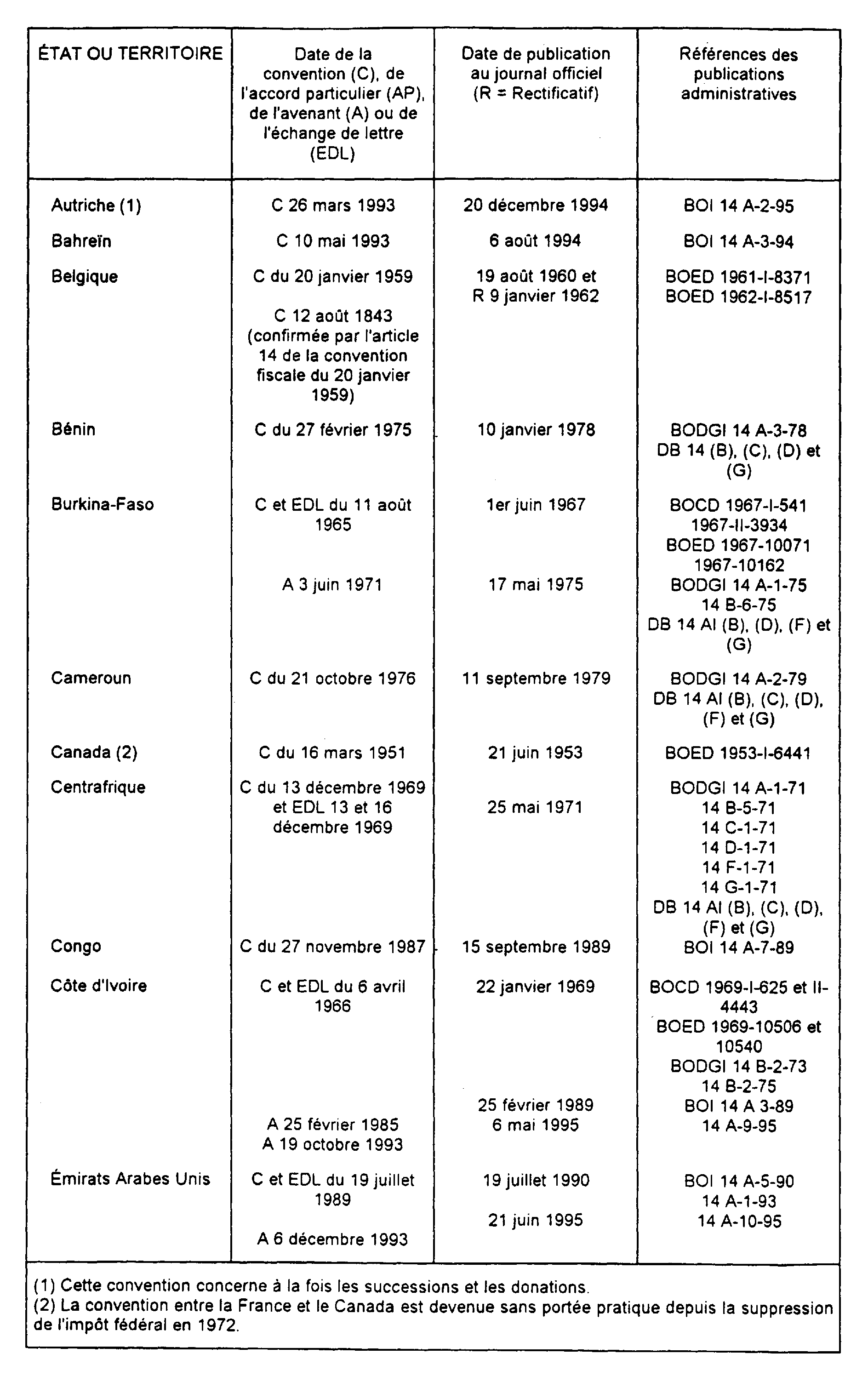

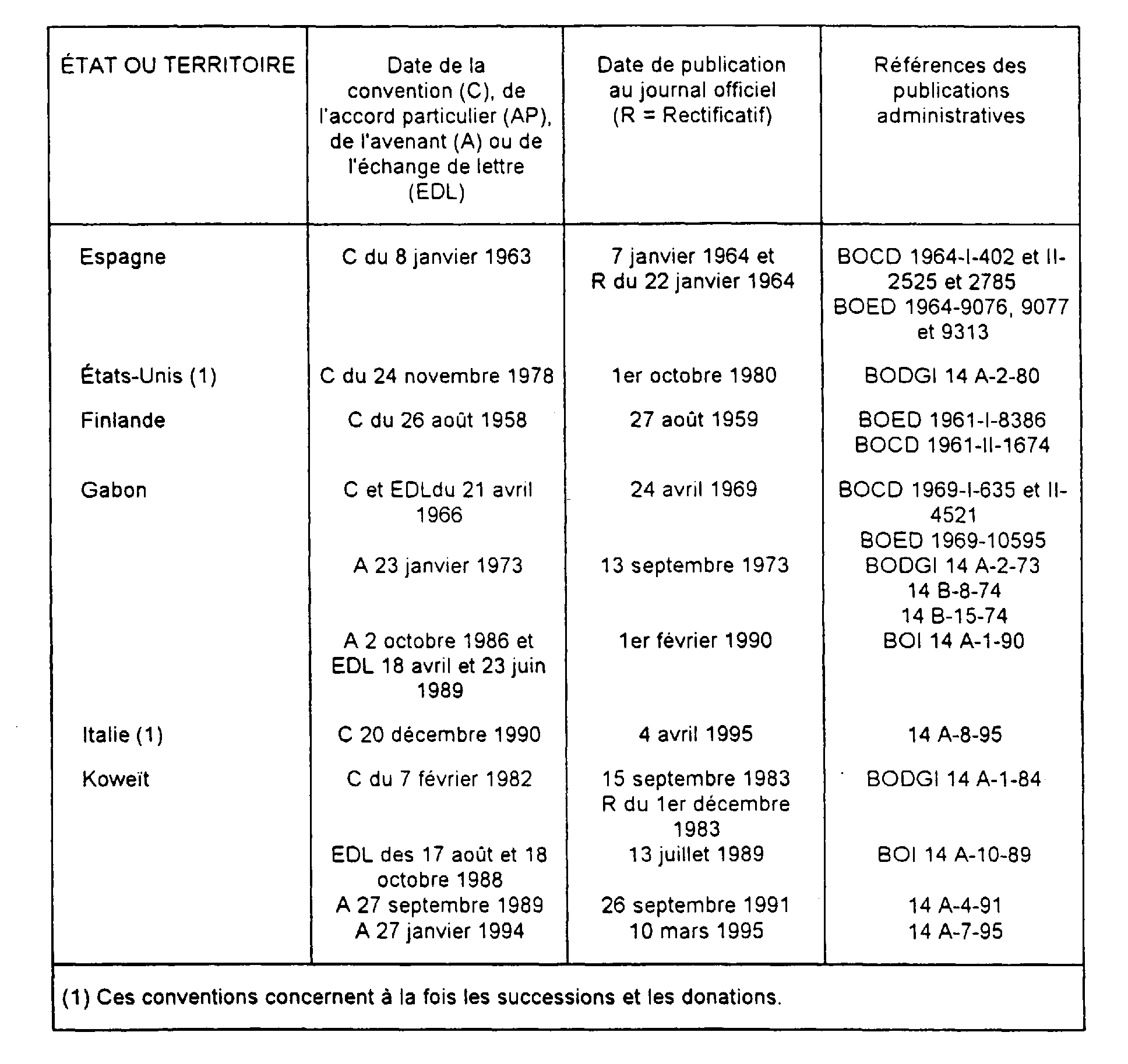

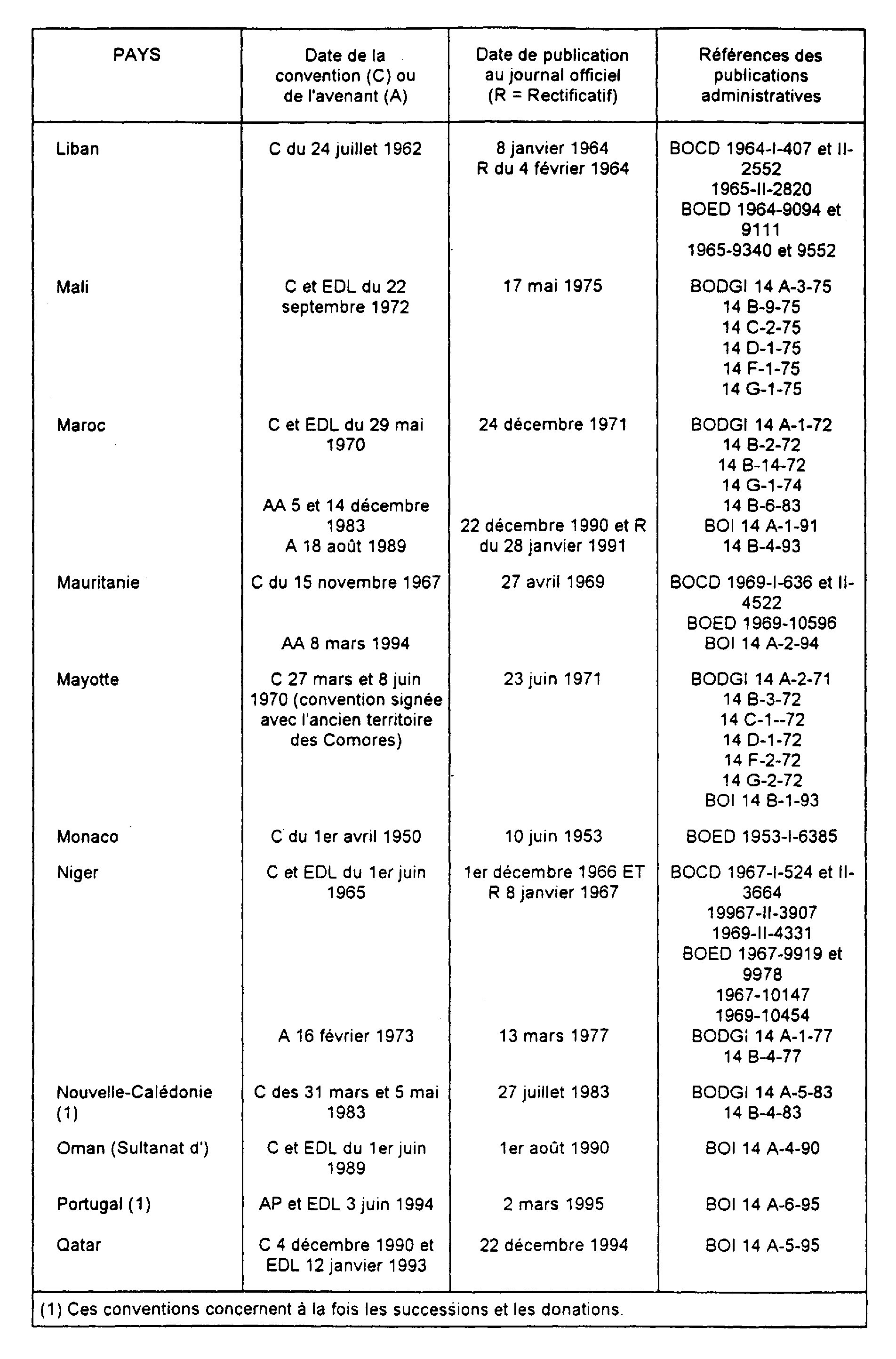

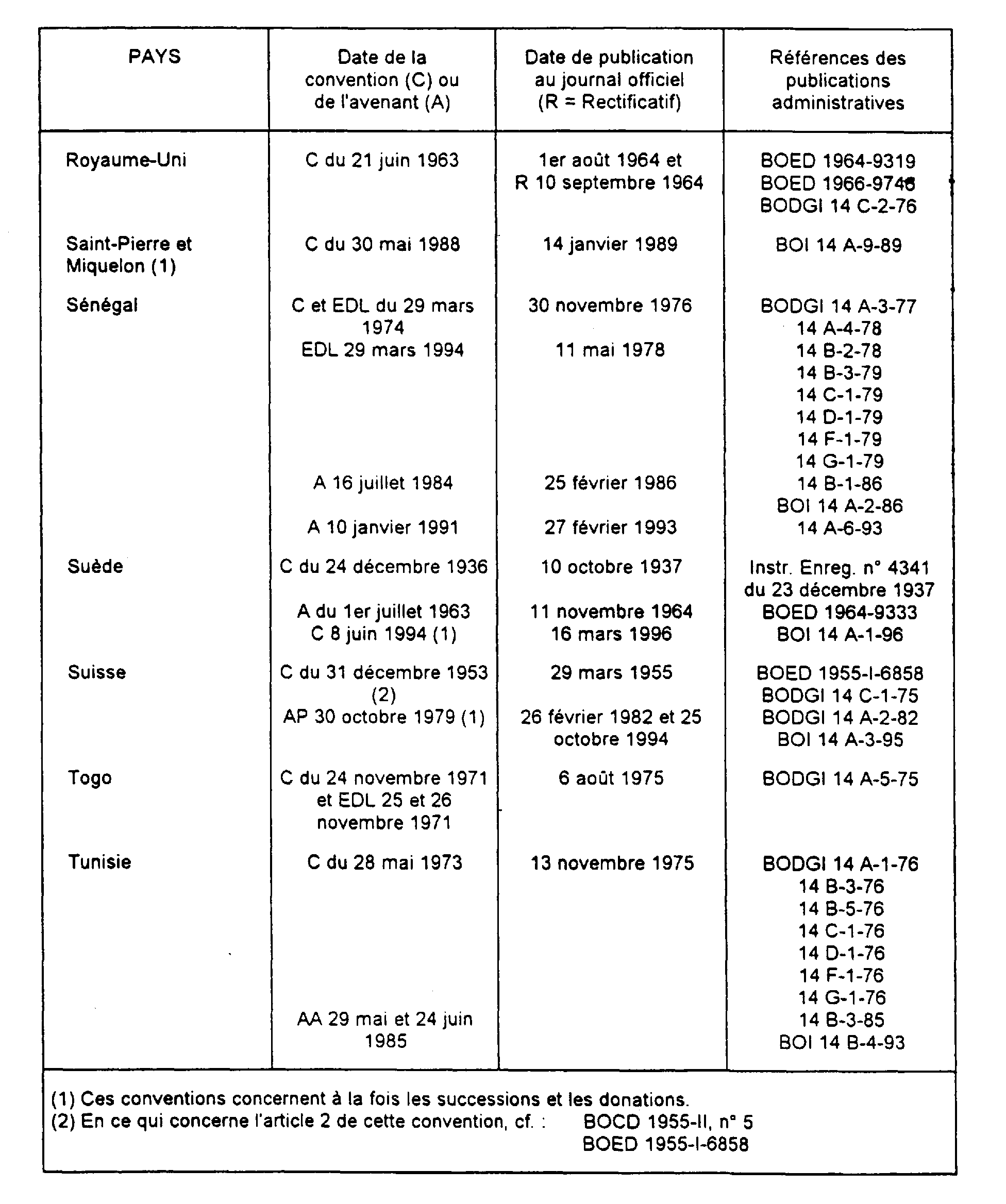

5Les conventions internationales qui ne visent, généralement, que les impôts sur les successions -à l'exclusion par conséquent des donations- sont les suivantes (liste à jour au 1er octobre 1996).