CHAPITRE 3 MODALITÉS D'EXERCICE DU DROIT À DÉDUCTION

CHAPITRE 3

MODALITÉS D'EXERCICE DU DROIT À DÉDUCTION

1La déduction 1 de la TVA afférente aux acquisitions de biens et services dont disposent les redevables au titre des opérations leur ouvrant ce droit s'exerce :

- en priorité, par voie d'imputation sur la taxe due au titre de la période de déclaration au cours de laquelle ils sont autorisés à exercer le droit à déduction ;

- par voie de remboursement, pour la fraction de taxe déductible dont l'imputation n'est pas possible.

2Mais le droit à remboursement ne peut s'exercer que périodiquement, selon le cas, à l'issue de chaque année civile ou de chaque trimestre civil (sauf pour les entreprises exportatrices qui peuvent obtenir un remboursement mensuel).

Ces diverses dispositions sont analysées à la DB 3 D 131 et 132 ci-après.

Remarque

Les modalités d'imputation et de remboursement de la taxe déductible et le délai d'exercice du droit à déduction ouvert par les opérations intracommunautaires relèvent du droit commun.

SECTION 1

Imputation

A. PRINCIPE

1Conformément aux dispositions de l'article 271-I-3 du CGI, c'est par voie d'imputation que doit s'opérer la déduction de la taxe ayant grevé les divers éléments du prix des opérations taxables. Cette imputation s'effectue exclusivement sur la TVA dont l'entreprise est elle-même redevable, soit du chef de ses opérations taxables, soit à raison de la régularisation de déductions opérées antérieurement.

2Lorsqu'une entreprise possédant un crédit de taxe doit opérer, au titre de la régularisation d'une déduction antérieure, un reversement d'un montant inférieur au crédit, ce reversement n'a d'autre conséquence que de réduire le crédit à due concurrence. L'expression « opérer un reversement » peut donc être valablement utilisée même pour une entreprise possédant un crédit d'impôt. Le reversement s'analyse alors en une compensation.

Les dispositions de l'article 224-2 de l'annexe II au CGI doivent être combinées avec celles des articles 242-0 A et suivants de la même annexe relatifs au remboursement du crédit de taxe déductible ( 3 D 1321 à 1324).

B. CAS PARTICULIERS

I. Aides accordées par l'État aux acquéreurs de certains véhicules

1. Aide de 2 000 F accordée par les importateurs et les constructeurs, au nom de l'État, aux acquéreurs de certaines voitures particulières.

3Une aide de l'État de 2 000 F est accordée aux acquéreurs de voitures particulières neuves équipées d'un moteur à essence d'une cylindrée n'excédant pas 2 000 cm3 et d'un pot catalytique, conformes aux normes communautaires. Cette aide concerne les véhicules qui font l'objet d'une première immatriculation dans une série normale française entre le 1er octobre 1992 et le 31 décembre 1992.

L'aide est accordée au nom de l'État par les constructeurs et importateurs de véhicules automobiles, sous leur responsabilité, par l'intermédiaire de leurs réseaux de vente à tout acquéreur final du véhicule répondant aux caractéristiques mentionnées ci-dessus.

En contrepartie, sur justificatifs, les constructeurs et importateurs imputent sur le montant de la TVA due mensuellement sur leurs opérations réalisées entre les mois de septembre 1992 et décembre 1992 qui seront déclarées respectivement sur les mois d'octobre 1992 à janvier 1993, le montant de l'aide ainsi octroyée.

Ainsi, à titre d'exemple, sur la déclaration de TVA souscrite en octobre 1992 au titre des opérations de septembre 1992, figurera, au titre des véhicules immatriculés en octobre 1992, le montant des aides octroyées durant la période allant du 1er octobre 1992 jusqu'à la date de dépôt de cette déclaration. Les compléments d'imputation seront effectués sur la déclaration suivante (cf. ci-après).

4Déroulement des opérations.

1. Le vendeur établit au nom de l'acquéreur final une facture sur laquelle doit expressément apparaître le montant de l'aide de l'État accordée.

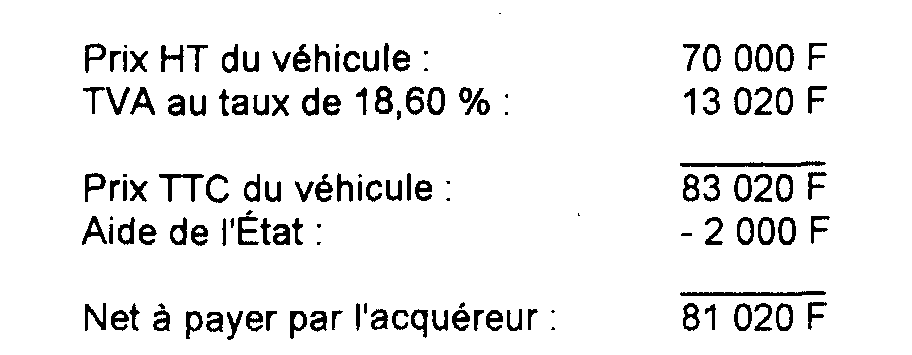

À titre d'exemple, pour une voiture dont le prix hors taxe est de 70 000 F, la facture doit être libellée de la manière suivante :

À l'appui du double de la facture, le réseau conserve une copie de la carte grise du véhicule.

2. Au fur et à mesure de l'établissement des factures le réseau informe en retour le constructeur ou l'importateur afin que ces derniers puissent récupérer l'aide consentie au client. Les justificatifs nécessaires à cette information sont les suivants :

- copie de la facture,

- copie de la carte grise,

- copie le cas échéant du récépissé du dépôt de la demande d'immatriculation pour les véhicules livrés avant la fin de l'année 1992 mais immatriculés après cette date.

Pour le réseau, l'opération est sans incidence sur les déclarations de taxes sur le chiffre d'affaires, qui sont établies dans les conditions de droit commun. Il en est de même pour le consommateur final lorsque celui-ci est redevable de la TVA.

3. Seuls les constructeurs et les importateurs peuvent imputer l'aide ainsi accordée sur la TVA exigible. L'aide dont le montant ne peut pas être imputé peut faire l'objet d'un remboursement dans les conditions et modalités prévues au IV de l'article 271 du CGI.

Pour chaque déclaration de TVA concernée par ce dispositif, les constructeurs ou importateurs joindront une annexe explicitant le montant de l'aide qui aura été porté sur la ligne réservée aux droits à déduction complémentaires (cadre B ligne 23 puis cadre E ligne 49).

Cette annexe sera établie sur papier à en-tête, datée et signée et comportera le nombre de véhicules immatriculés au cours de la période par marque et par type ainsi que les modalités de calcul de l'aide.

Bien entendu, les constructeurs et importateurs devront conserver les documents permettant d'apprécier plus précisément le bien fondé de la déduction opérée (notamment rapprochement entre les numéros dans la série du type, la puissance fiscale et l'immatriculation).

Enfin, un état récapitulatif de ces annexes sera adressé à la Direction générale des impôts, Bureau III B 2, 92 allée de Bercy, Télédoc 971, 75574 PARIS cedex 12, au plus tard le 1er mars 1993.

2. Aides de 5 000 F ou 7 000 F accordées par l'État aux personnes physiques pour l'acquisition d'un véhicule neuf.

(Décrets n° 94-137 du 17 février 1994 et 95-1119 du 19 octobre 1995 ; arrêté du 19 octobre 1995).

5Le dispositif, exposé à la DB 4 F 24 concerne les véhicules commandés à partir du 4 février 1994 et facturés au plus tard le 30 juin 1995.

Contrairement à l'aide accordée en 1992 (cf. n°s 3 et suiv. ci-dessus), le remboursement de l'aide au vendeur ne peut en aucun cas faire l'objet d'une imputation sur les déclarations de taxe sur le chiffre d'affaires.

Pour l'application des règles de TVA, l'aide de l'État est sans incidence pour les personnes physiques bénéficiaires de l'aide et pour les entreprises qui reversent l'aide ;

II. Droits d'auteurs perçus par les auteurs des oeuvres de l'esprit

6L'article 24 de la loi n° 91-1322 du 30 décembre 1991 a institué un dispositif permettant de dispenser de toute obligation à la TVA les personnes qui perçoivent des droits d'auteur, d'éditeurs, de sociétés de perception et de répartition de droits ou de producteurs.

Selon ce dispositif, les éditeurs, les sociétés de perception et de répartition de droits et les producteurs opèrent sur les droits versés aux auteurs une retenue de la TVA due par l'auteur.

Ce dispositif, qui constitue le droit commun pour ces opérations, est développé à la DB 3 A 1134, n°s 87 et suiv. Seules sont examinées ci-après les conséquences du mécanisme de la retenue de TVA au regard des droits à déduction. Par ailleurs, les auteurs peuvent renoncer à ce dispositif.

1. Conséquences pour les éditeurs, les sociétés de perception et de répartition de droits et les producteurs.

a. Cas général.

7Ces personnes peuvent déduire la TVA afférente aux droits d'auteur dans les conditions de droit commun.

Dès lors qu'elles acquittent elles-mêmes la TVA due par l'auteur, elles sont, par dérogation aux dispositions de l'article 271-II du CGI, dispensées de l'obligation de détenir une facture émise par l'auteur et mentionnant la TVA. Bien entendu, cette dispense ne vaut que si l'auteur n'a pas renoncé au dispositif de retenue.

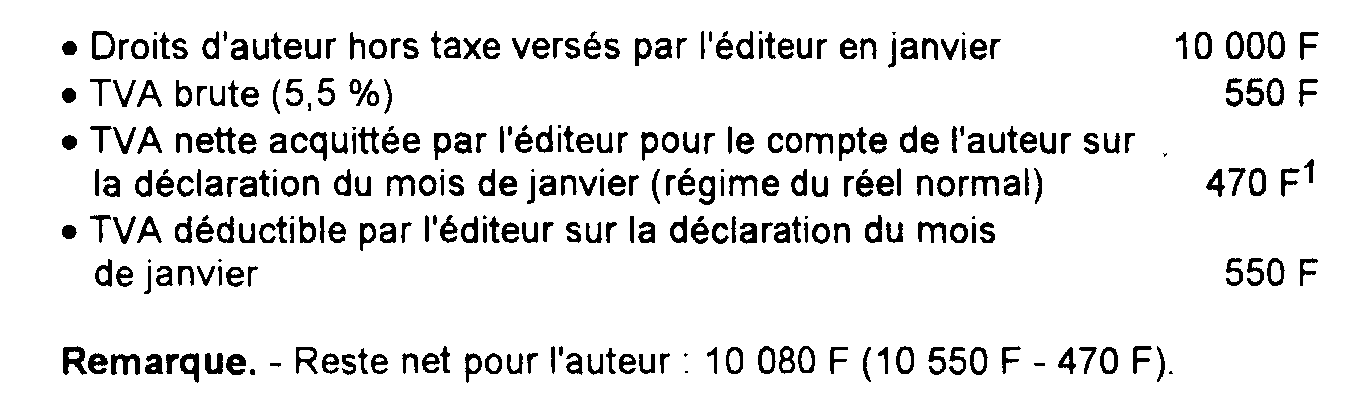

Exemple :

2

b. Cas particulier des sociétés de perception et de répartition de droits agissant comme intermédiaire et taxables sur leur seule rémunération.

8Les sociétés qui ne sont taxables que sur leur seule rémunération sont néanmoins soumises à l'obligation de retenue fixée par l'article 24 de la loi n° 91-1322 du 30 décembre 1991 puisqu'elles perçoivent les droits pour le compte des auteurs et qu'elles les leur reversent.

Mais elles ne sont pas autorisées à déduire la TVA afférente aux droits perçus pour le compte des auteurs. En effet, compte tenu de leur intervention en qualité de mandataire, ces droits d'auteur ne constituent pas pour ces sociétés des dépenses grevant des éléments du prix de leurs opérations imposables.

Elles doivent établir deux factures :

- l'une, mentionnant le montant brut des droits d'auteur et la taxe correspondante, qu'elles adressent au client de l'auteur pour le compte de ce dernier afin de permettre au client d'exercer son droit à déduction ;

- l'autre, mentionnant la rémunération demandée à l'auteur, et la taxe correspondante, qu'elles adressent à l'auteur.

Exemple :

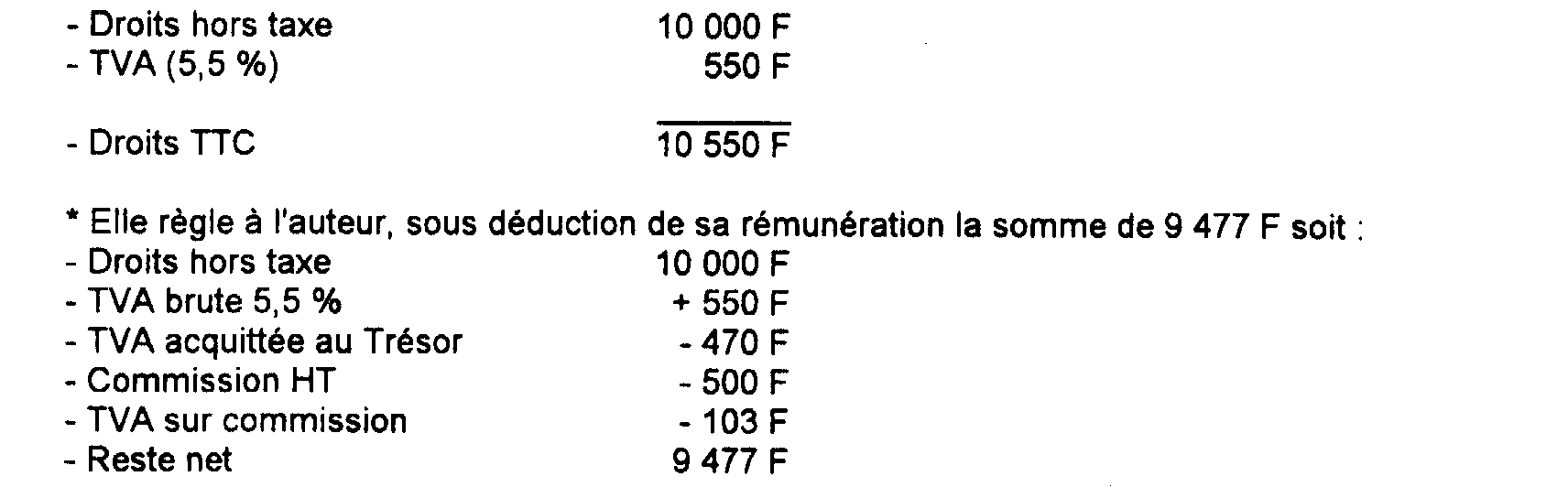

Une société, agissant en qualité d'intermédiaire taxable sur sa seule rémunération, gère les contrats d'un auteur. Elle perçoit pour le compte de ce dernier 10 550 F TTC de droits. Sa rémunération hors taxe est de 500 F.

Elle déclare :

500 F au titre de ses propres opérations au taux de 20,6 % et est personnellement redevable d'un montant de TVA de 103 F.

10 000 F au titre de la TVA due par l'auteur au taux de 4,7 % (5,5 % - 0,8 %) soit 470 F.

Elle ne comprend pas dans ses droits à déduction la taxe brute (550 F) due par l'auteur ; en revanche, elle exerce normalement la déduction de la taxe afférente à ses dépenses propres, c'est-à-dire les dépenses engagées pour les besoins de son activité d'intermédiaire imposable.

Elle facture au client de l'auteur, au nom et pour le compte de ce dernier, la TVA brute sur les droits soit :

Ce relevé vaut facture en ce qui concerne la rémunération demandée à l'auteur par la société.

2. Conséquences pour les auteurs.

9Les auteurs doivent, pour la détermination de leurs droits à déduction de la taxe afférente à leurs dépenses d'auteur, utiliser le pourcentage forfaitaire de déduction applicable aux droits d'auteur pour lesquels ils sont restés placés sous le régime de la retenue à la source.

Cette déduction forfaitaire, fixée à 0,8 % du montant hors taxe des droits si l'auteur est établi en France métropolitaine, et à 0,4 % s'il est établi dans les départements de la Guadeloupe, de la Martinique et de la Réunion, est exclusive de toute autre déduction en ce qui concerne ces opérations et elle est définitive.

a. La déduction forfaitaire est exclusive de toute autre déduction à raison des droits soumis à la retenue.

10Les auteurs ne peuvent donc en aucun cas déduire la taxe afférente à des dépenses qui se rapportent à des droits soumis à retenue (TVA facturée sur sa prestation par un agent littéraire, TVA facturée sur l'acquisition d'un micro-ordinateur, ...).

Lorsque les auteurs réalisent aussi des opérations autres que celles résultant de l'exploitation de droits d'auteur soumis au régime de la retenue, ils doivent nécessairement affecter leurs immobilisations selon l'activité pour laquelle elles sont utilisées :

- la TVA afférente aux immobilisations qui sont exclusivement affectées à la réalisation de l'activité donnant lieu à des droits d'auteur soumis à retenue de TVA n'est pas déductible ;

- la TVA afférente aux immobilisations qui sont exclusivement affectées aux autres activités imposables à la TVA est déductible dans les conditions de droit commun ;

- pour les immobilisations communes, afin d'éviter tout cumul de droits à déduction, il y aura lieu d'appliquer la règle suivante : les immobilisations utilisées de manière prépondérante. pour une activité sont réputées être affectées entièrement à cette activité.

La TVA sera alors déduite en fonction des dispositions propres de l'activité concernée : déduction dans les conditions de droit commun de la TVA ou déduction forfaitaire.

Exemple :

La TVA afférente à l'achat d'un micro-ordinateur utilisé de manière prépondérante (en pratique plus de 50 % de la durée d'utilisation totale) à l'activité de droits d'auteur soumise à retenue ne peut pas être déduite même s'il est utilisé accessoirement à une autre activité imposable. En effet, dans cette situation, l'auteur a bénéficié de la déduction forfaitaire de 0,8 % (ou de 0,4 %).

À l'inverse une utilisation prépondérante du micro-ordinateur pour une autre activité imposable à la TVA (travaux d'études et de recherche par exemple) autorise une déduction de la taxe facturée par le fournisseur du bien dans les conditions de droit commun.

Il sera fait application de ces règles aux biens autres qu'immobilisations et aux services communs qui n'auront pu être matériellement affectés.

b. La déduction forfaitaire est définitive.

11La déduction forfaitaire est définitivement acquise pour l'auteur. Elle n'entraîne pour les biens constituant des immobilisations aucun reversement ou déduction complémentaire en cas de cession, d'apport, de prélèvement ou de cessation d'activité ou d'opérations imposables lorsque ces événements interviennent chez l'auteur durant la période d'application du régime de la retenue (CGI, art. 257-8° et annexe II, art. 210 et 211 ).

Il en va de même pour les biens autres que les immobilisations et les services (CGI, annexe II, art. 221 ).

Il est précisé que la cession ou le prélèvement de biens meubles d'investissement affectés à l'activité soumise au régime de la retenue et pour lesquels la TVA a été déduite forfaitairement par l'auteur doit être soumise à la taxe même si cette cession intervient pendant la période d'application du régime de la retenue.

1 Le terme de « déduction » n'est pas synonyme de celui d'« imputation ». Le droit à déduction s'exerce en effet soit par imputation, soit, à défaut, par remboursement.

2 La TVA nette acquittée par l'éditeur est calculée après imputation sur la TVA brute d'un % forfaitaire de TVA déductible (0,8 % des droits HT) cf. DB 3 A 1134, n° 104.