CHAPITRE PREMIER TAXES ADDITIONNELLES À LA TAXE PROFESSIONNELLE

CHAPITRE PREMIER

TAXES ADDITIONNELLES À LA TAXE PROFESSIONNELLE

SECTION 1

Taxe pour frais de chambres de commerce et d'industrie

Les chambres de commerce et d'industrie sont des établissements publics chargés de représenter auprès des pouvoirs publics les intérêts généraux des commerçants et industriels de leur circonscription.

Elles sont instituées par décret. Il existe au moins une chambre par département. Le décret d'institution détermine la circonscription de chaque chambre qui s'étend à tout le département s'il n'en existe pas d'autre dans ce département. Toutefois, la circonscription d'une chambre de commerce et d'industrie peut s'étendre à plusieurs départements lorsque la situation économique le justifie.

Les chambres de commerce et d'industrie sont autorisées à percevoir une taxe additionnelle à la taxe professionnelle prévue par l'article 1600 du CGI.

SOUS-SECTION 1

Champ d'application

A. PERSONNES IMPOSABLES

1La taxe pour frais de chambres de commerce et d'industrie est due, sauf exonération spécifique, par toutes les personnes imposées à la taxe professionnelle

2Les exonérations prévues en matière de taxe professionnelle aux articles 1449 à 1464 du CGI (cf. 6 E 13 ) s'étendent à la taxe pour frais de chambres de commerce et d'industrie, y compris l'exonération en cas de création d'établissement (CGI, art. 1478-II et III).

En revanche, l'exonération temporaire de taxe professionnelle accordée dans le cadre de l'aménagement du territoire (CGI, art. 1465 ; cf. 6 E 138 ) et l'exonération partielle en faveur de certaines entreprises de spectacles (cf. 6 E 1352 ) ne s'appliquent pas à la taxe pour frais de chambres de commerce et d'industrie.

3En outre, une exonération temporaire de taxe pour frais de chambres de commerce et d'industrie est prévue par l'article 1602 A du CGI en faveur des entreprises nouvelles et de celles créées pour reprendre un établissement en difficulté (cf également 6 E 139 ).

Cette exonération, qui est subordonnée à une délibération de la chambre de commerce et d'industrie dans le ressort de laquelle l'établissement est situé, porte sur les deux années suivant celle de la création de l'entreprise.

Les entreprises susceptibles de bénéficier de cette exonération sont les suivantes :

- entreprises créées entre le 1er janvier 1983 et le 31 décembre 1988. Lorsqu'elles ont été exonérées, les entreprises concernées créées en 1987 bénéficient encore de l'exonération en 1989 ; celles créées en 1988 sont exonérées pour 1989 et 1990 ;

- les entreprises créées à compter du 1er janvier 1989 et remplissant les conditions pour bénéficier de l'exonération d'impôt sur le revenu ou d'impôt sur les sociétés prévue à l'article 44 sexies du CGI ;

- les entreprises créées à compter de la même date pour reprendre une entreprise industrielle en difficulté et bénéficiant de l'exonération d'impôt sur les sociétés prévue à l'article 44 septies du CGI.

B. EXONÉRATIONS SPÉCIALES

Ces exonérations prévues à l'article 1600 du CGI concernent :

1. Les contribuables exerçant exclusivement une profession non commerciale.

4 L'exonération des activités non commerciales concerne notamment les contribuables qui exercent l'une des professions suivantes :

- agent d'assurances, arbitre rapporteur près les tribunaux de commerce, architecte, avocat, chimiste, commissaire-priseur, comptable, conseil juridique, dentiste, expert-comptable, expert prés les tribunaux, géomètre, géomètre-expert, greffier, hongreur, huissier, infirmier, ingénieur, maître de gymnase, manucure, masseur, médecin, métreur, notaire, pédicure, représentant de commerce, vétérinaire...

Cette énumération présente seulement un caractère indicatif. En particulier, le bénéfice de l'exonération ne saurait être refusé à un contribuable exerçant une profession de nature spécifiquement non commerciale, du seul fait que les revenus correspondants ne sont pas rangés dans la catégorie des bénéfices non commerciaux pour l'établissement de l'impôt sur le revenu.

Les adjudicataires, concessionnaires ou fermiers de droits communaux échappent en conséquence à la taxe, bien que leurs revenus soient imposés dans la catégorie des bénéfices industriels et commerciaux en application de l'article 35-I-6° du CGI 1 .

De même, les sociétés soumises à l'impôt sur les sociétés en raison de leur forme bénéficient de l'exonération lorsqu'elles exercent une profession non commerciale.

2. Les contribuables exerçant conjointement une activité imposable et une activité non commerciale.

5 L'exonération de la taxe pour frais de chambres de commerce n'est, en principe, applicable qu'aux redevables exerçant une profession exclusivement non commerciale.

Eu égard aux modalités d'établissement de la taxe professionnelle (détermination, en principe, d'une seule base d'imposition pour l'ensemble des activités d'un même redevable ; cf. CGI, ann. II. art. 310 HD), il convient de retenir les solutions suivantes en cas d'exercice conjoint d'une activité imposable et d'une activité non commerciale :

a. L'activité imposable et l'activité exonérée sont exercées dans les mêmes locaux.

6 Le droit à l'exonération est apprécié en fonction de l'activité dominante :

• les contribuables dont l'activité non commerciale présente un caractère prépondérant sont exonérés en totalité de la taxe ;

• les contribuables dont l'activité commerciale est dominante sont imposés sur leur base d'imposition totale à la taxe professionnelle

L'activité dominante est définie comme celle pour laquelle les recettes sont les plus élevées.

7 Exemples.

1° Un pédicure réalise 725 000 F de recettes par l'exercice de son art et 600 000 F par la revente en l'état d'appareils orthopédiques

L'activité non commerciale constitue l'activité dominante. Le redevable est donc exonéré en totalité de la taxe pour frais de chambres de commerce.

2° Un autre pédicure réalise 180 000 F de recettes par l'exercice de son art et 750 000 F par la revente en l'état d'appareils orthopédiques.

L'activité commerciale constitue l'activité dominante. Le redevable doit la taxe pour frais de chambres de commerce pour l'ensemble de ses activités.

b. Les activités imposables et exonérées sont exercées dans des locaux séparés.

8 Lorsqu'un redevable exerce plusieurs professions dans des locaux séparés, il n'est pas tenu compte, pour l'établissement de la taxe pour frais de chambres de commerce, des établissements dans lesquels il exerce une profession exonérée.

En définitive donc, la base d'imposition à la taxe pour frais de chambres de commerce est égale, dans tous les cas, à la somme des bases de taxe professionnelle correspondant aux établissements affectés à l'exercice d'une profession commerciale dominante ou exclusive.

3. Les artisans inscrits au répertoire des métiers.

9 Les artisans exonérés de taxe professionnelle (CGI, art 1452) échappent corrélativement à la taxe pour frais de chambres de commerce

En outre, l'article 1600 du CGI exonère les artisans qui répondent simultanément aux trois conditions suivantes :

1° Être établis dans la circonscription d'une chambre de métiers.

L'exonération a pour objet de supprimer une double imposition. Elle ne peut donc s'appliquer que la où il y a une chambre de métiers 2 .

2° Être régulièrement inscrits au répertoire des métiers 3 .

La liste des entreprises inscrites au répertoire des métiers est communiquée au service des impôts par les chambres de métiers. Les artisans ne sont donc pas tenus, en règle générale, de justifier de leur inscription.

Toutefois, les redevables qui commencent leur activité peuvent prouver immédiatement leur inscription en fournissant une copie sur papier libre, certifiée conforme par le maire ou le commissaire de police, du récépissé de la demande d'immatriculation adressée au président de la chambre de métiers.

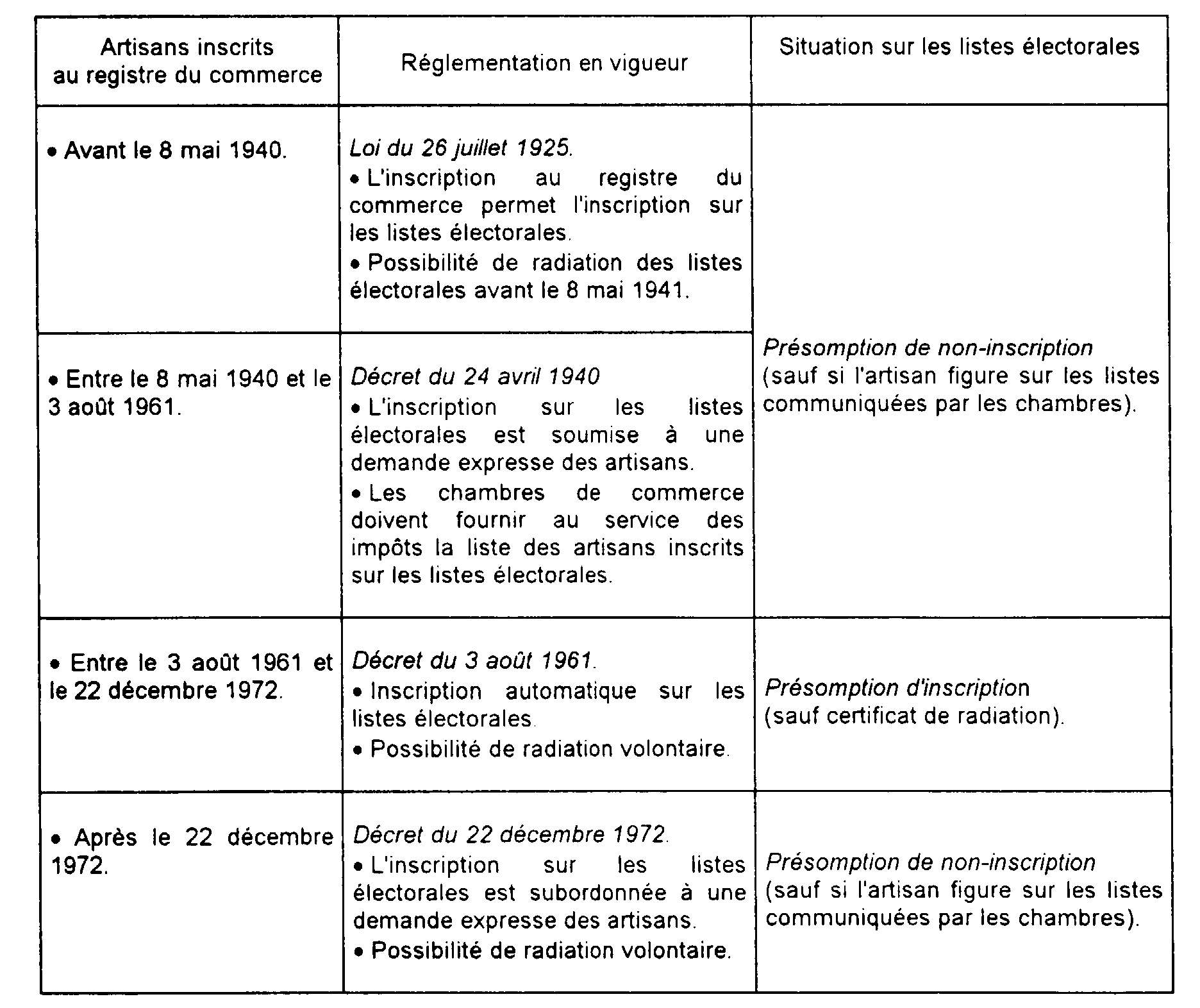

3° N'être pas portés sur la liste électorale de la chambre de commerce 4 .

Cette condition conduit à exonérer deux catégories d'artisans :

• Les artisans dispensés de l'immatriculation au registre du commerce parce qu'ils n'exercent pas une activité de nature commerciale.

Ces contribuables peuvent être identifiés par simple consultation des listes d'inscription communiquées au service par le greffe du tribunal de commerce.

• Les artisans immatriculés au registre du commerce mais qui à la suite d'une demande ou d'une abstention de leur part, ne figurent pas sur les listes électorales des assemblées consulaires.

Les liaisons établies entre les directions des services fiscaux et les greffes des tribunaux de commerce ne permettent pas de connaître, dans tous les cas, la situation des artisans à cet égard.

À défaut de renseignements plus précis, le service peut se conformer aux solutions suivantes qui tiennent compte des modifications intervenues dans la réglementation du registre du commerce.

Les artisans soumis à la taxe en application des dispositions qui précédent peuvent obtenir le dégrèvement de leurs cotisations s'ils justifient de leur non-inscription sur les listes électorales en produisant un certificat délivré par le greffe du tribunal de commerce

Remarque. - Entreprises inscrites au registre de la chambre nationale da la batellerie artisanale (cf. 6 E 2415).

10 L'article 1649 quater BA du CGI prévoit que pour l'application de la législation fiscale, les entreprises inscrites au registre de la chambre nationale de la batellerie artisanale sont assimilées aux entreprises artisanales inscrites au répertoire des métiers.

Antérieurement à l'intervention du texte précité, ces entreprises étaient toujours imposables à la taxe pour frais de chambres de commerce et d'industrie. En effet, elles étaient redevables de la taxe professionnelle et n'entraient dans aucun des cas d'exonération prévus à l'article 1600 du CGI.

Depuis le 1er janvier 1985, les entreprises considérées sont exonérées de la taxe pour frais de chambres de commerce et d'industrie dans les mêmes conditions que les entreprises inscrites au répertoire des métiers. Elles ne doivent pas être portées sur la liste électorale d'une chambre de commerce et d'industrie.

4. Les sociétés d'assurance mutuelles.

11 L'exonération est également applicable aux sociétés mutuelles d'assurance.

5. Les loueurs de chambres ou appartements meublés.

6. Les chefs d'institution et maîtres de pension.

12 Sont exonérés de la taxe pour frais de chambres de commerce et d'industrie non seulement les établissements privés d'enseignement exonérés de taxe professionnelle, mais également les établissements d'enseignement imposés à la taxe professionnelle tels les établissements privés d'enseignement non conventionnés.

7. Les caisses de crédit agricole mutuel et les caisses de crédit mutuel adhérentes à la confédération nationale de crédit mutuel.

8. La caisse nationale du crédit agricole et les caisses d'épargne et de prévoyance.

9. Les sociétés coopératives agricoles et leurs unions ainsi que les sociétés d'intérêt collectif agricole (SICA).

13 Sous réserve d'exonérations spécifiques (CGI, art 1451), les sociétés coopératives agricoles et leurs unions ainsi que les sociétés d'intérêt collectif agricole sont imposables à la taxe professionnelle selon les règles définies aux articles 1468 et 1468 bis du CGI 5 . En revanche, conformément aux dispositions de l'article 1600 du même code, elles ne sont pas passibles de la taxe pour frais de chambres de commerce et d'industrie.

1 Il est précisé que les sociétés autoroutières ne sont pas des concessionnaires de droits communaux. Elles sont imposables à la taxe pour les frais de chambres de commerce et d'industrie.

2 En fait, cette condition est toujours remplie dès lors qu'il existe au moins une chambre de métiers par département.

3 CGI, annexe III, art. 330 et 331 .

4 CGI, annexe III, art. 330 et 331 .

5 Ces règles ne sont, toutefois, pas applicables dans le cas où les sociétés coopératives ou SICA ne fonctionnent pas conformément à leurs statuts et perdent ainsi leur qualité de coopératives ou de SICA.