CHAPITRE 5 LIQUIDATION DE LA TAXE

CHAPITRE 5

LIQUIDATION DE LA TAXE

SECTION 1

Taux de la taxe

A. TAUX NORMAL

1Dans les départements métropolitains, le taux de la taxe sur les salaires est fixé à 4,25 % par l'article 231-1 du CGI.

Dans les départements d'outre-mer, ce taux est réduit, par l'article 231-5 du même code, à 2,95 % dans les départements de la Guadeloupe, de la Martinique et de la Réunion, et à 2,55 % dans le département de la Guyane.

B. TAUX MAJORÉS

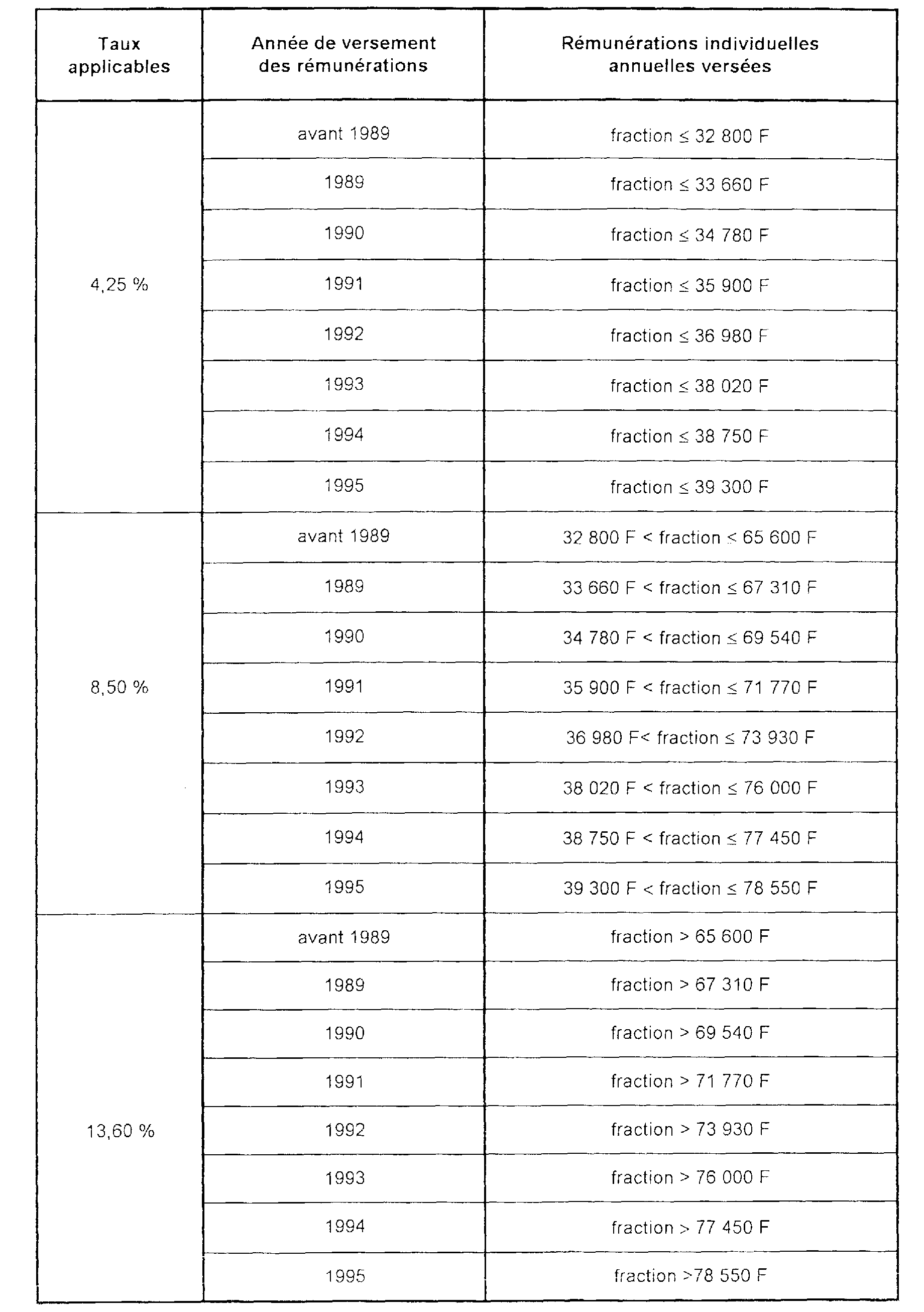

2 En application des dispositions de l'article 231-2 bis du CGI, en métropole le taux de la taxe sur les salaires est porté de 4,25 % à 8,50 % pour la fraction des rémunérations individuelles annuelles comprises entre 32 800 F et 65 600 F et à 13,60 % pour la fraction excédant 65 600 F.

L'article 19-I de la loi de finances pour 1989 a prévu que ces limites seraient relevées chaque année dans la même proportion que la limite supérieure de la septième tranche du barème de l'impôt sur le revenu de l'année précédente. Les montants obtenus sont arrondis, s'il y a lieu, à la dizaine de francs supérieure. Cette disposition s'est appliquée pour la première fois pour le calcul de la taxe sur les salaires due au titre des rémunérations payées à compter du 1er janvier 1989.

L'article 2-V de la loi de finances pour 1994 a relevé de 1,9 % les limites du barème de la taxe sur les salaires applicables en 1994, comme tous les seuils et limites qui étaient indexés sur l'une des tranches du barème de l'impôt sur le revenu.

À compter des rémunérations versées en 1995, ces limites sont relevées chaque année dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu de l'année précédente.

Le barème de la taxe sur les salaires s'établit donc comme suit :

3Les taux majorés ne sont pas applicables aux traitements, salaires, indemnités et émoluments versés par les personnes physiques ou morales, associations et organismes domiciliés ou établis dans les départements d'outre-mer (CGI, art. 231-2 bis ).