CHAPITRE 3 CENTRES HABILITÉS À TENIR LES DOCUMENTS COMPTABLES DE LEURS ADHÉRENTS OU DE CERTAINS D'ENTRE EUX

CHAPITRE 3

CENTRES HABILITÉS À TENIR LES DOCUMENTS COMPTABLES

DE LEURS ADHÉRENTS OU DE CERTAINS D'ENTRE EUX

1L'article 1649 quater D II du CGI autorise les centres de gestion agréés regroupant exclusivement des agriculteurs à tenir et présenter les documents comptables de leurs adhérents imposés dans la catégorie des bénéfices agricoles en application des articles 63 et suivants du CG ! à la condition que ces documents soient établis par les soins d'un personnel ayant un diplôme ou une expérience professionnelle répondant aux conditions définies par l'article 16-I du décret du 6 octobre 1975 modifié reproduit ci-après J 132 annexe n° 1 (CGI, ann II, art 371 I)

Depuis le 1er janvier 1993, l'autorisation est étendue à la tenue et à la présentation des comptes de l'ensemble des personnes morales dont l'activité est agricole et des adhérents pour leurs activités économiquement connexes à l'exploitation agricole (article 105 de la loi de finances pour 1993).

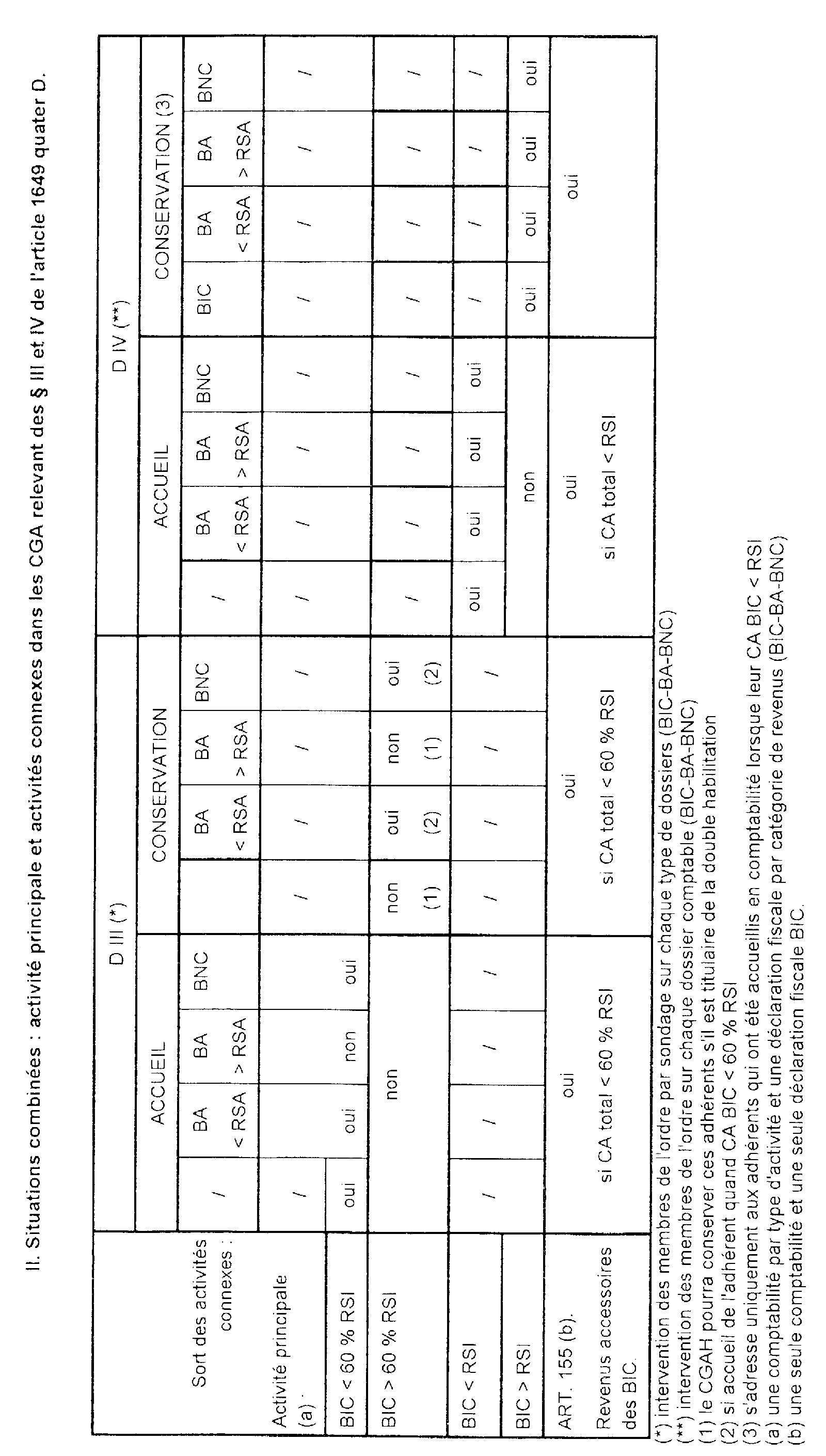

2Conformément à l'article 1649 quater D III, l'autorisation de tenir et présenter les documents comptables est applicable à l'ensemble des centres de gestion en ce qui concerne leurs adhérents industriels, commerçants et artisans soumis sur option ou de plein droit au régime simplifié d'imposition lorsque leur chiffre d'affaires ne dépasse pas 60 % des limites de ce régime (article 106 de la loi de finances pour 1993).

L'article 1649 quater D III s'applique également (conformément à l'article 106 susmentionné) aux activités agricoles économiquement connexes des adhérents qui exercent à titre individuel et dont les recettes ne dépassent pas les limites du régime simplifié agricole, et à leurs activités non commerciales économiquement connexes (habilitation dite « Cluzel »).

3Enfin, l'article 1649 quater D-IV du CGI permet aux centres de gestion agréés, dans certaines conditions fixées par décret, de tenir et centraliser les documents comptables de leurs adhérents placés sous le régime simplifié d'imposition y compris (article 106 de la loi de finances pour 1993) pour leurs activités agricoles ou non commerciales économiquement connexes. L'article 106 leur offre aussi la possibilité de continuer à fournir des prestations comptables quelle que soit l'évolution du chiffres d'affaires des adhérents.

Les modalités d'application de l'article 1649 quater D-IV sont fixées par :

- les article 344 lA à ID de l'annexe III au CGI qui fixent les conditions à remplir par les centres de gestions agréés ;

- les articles 164 F unvicies A à F de l'annexe IV au CGI qui définissent les obligations des adhérents, la mission des professionnels de la comptabilité ainsi que le montant de la rémunération correspondante.

4Ce dernier dispositif ne remet pas en causes le précédent. Les centres de gestion agréés ont donc deux possibilités cumulatives d'habilitation pour la tenue des documents comptables :

- des activités principales de leurs adhérents imposés d'après le régime simplifié d'imposition dans la catégorie des BIC lorsque ieur chiffre d'affaires ne dépasse pas 60 % des limites du régime simplifié d'imposition ;

- des activités agricoles économiquement connexes des adhérents susvisés qui exercent à titre individuel et dont les recettes ne dépassent pas les limites du régime simplifié agricole, ou de leurs activités non commerciales économiquement connexes.

5Les centres de gestion ne peuvent tenir et présenter les documents comptables de tout ou partie de leurs membres que si les deux conditions suivantes sont simultanément satisfaites :

- le centre doit être agréé (section I) ;

- le centre doit avoir reçu une habilitation spéciale (section II) ;

- l'obtention de l'habilitation entraîne un certain nombre d'obligations (section III).

SECTION 1

Agrément

1L'autorisation de tenir et présenter les documents comptables de tout ou partie de leurs adhérents ne peut concerner que des centres qui ont été au préalable agréés.

Il en résulte que :

1° Les centres qui tiendraient les documents comptables de certains de leurs membres, sans avoir fait l'objet d'une décision d'agrément préalable, seraient en infraction et ne pourraient en aucun cas délivrer aux adhérents concernés les attestations permettant à ces derniers de bénéficier des allégements fiscaux ;

2° Les centres habilités à tenir et présenter les documents comptables de l'ensemble ou de certains de leurs adhérents doivent nécessairement satisfaire à toutes les conditions exigées pour obtenir et conserver l'agrément (cf. ci-avant J 11 et 12 ).

2Toutefois, l'habilitation spéciale ne peut être délivrée à un centre de gestion regroupant exclusivement des agriculteurs que s'il a été créé à l'initiative d'un organisme ou d'une organisation professionnelle mentionnée à l'article 1649 quater C du CGI (chambre d'agriculture, organisation légalement constituée d'agriculteurs).

Les conditions générales d'obtention de l'agrément sont nécessaires et suffisantes pour les autres centres.

Il est précisé qu'un centre habilité peut compter parmi ses membres, des adhérents dont il tient et présente les documents comptables, et d'autres adhérents.

À cet égard, il suffit que les conditions d'effectif de l'article 371 B de l'annexe II du CGI soient respectées.