SECTION 5 RÉGIME FISCAL DES PRODUITS PERÇUS SUR UN PLAN D'ÉPARGNE POPULAIRE

- Conséquences relatives à la prime d'épargne.

• En cas de retrait total :

24En cas de retrait total des fonds, réalisé dans les conditions mentionnées ci-dessus et donc de clôture du PEP, la prime d'épargne et ses intérêts capitalisés sont immédiatement versés aux personnes susceptibles d'en bénéficier. Ces sommes sont exonérées d'impôt sur le revenu.

Si la clôture du plan intervient en 1996, le calcul de la prime ne prend en compte que les versements effectués avant le 1er janvier 1996. Lorsque la clôture intervient ultérieurement, il n'est tenu compte que des versements effectués sur le plan avant le 1er janvier de l'année qui précède celle de la clôture. C'est ainsi qu'en cas de clôture anticipée réalisée dans le courant de l'année 1998, le droit à la prime sera calculé sur la base des versements effectués avant le 1er janvier 1997.

• En cas de retrait partiel :

25Même si le retrait partiel, réalisé dans les conditions mentionnées ci-dessus, intervient moins de huit ans après l'ouverture du plan, il ne remet pas en cause, le cas échéant, le droit à la prime d'épargne pour les versements effectués avant le 1er janvier 1996 ou pour ceux effectués à compter de cette date et avant le 1er janvier de l'année qui précède celle du retrait.

- Conséquence sur la réduction d'impôt accordée au titre des primes d'assurance-vie.

26Dès lors qu'il s'effectue dans les conditions prévues par l'article 23 de la loi du 12 avril 1996, le retrait anticipé total ou partiel ne remet pas en cause, pour les versements effectués avant le 1er janvier 1996 ou pour ceux effectués à compter de cette date et avant le 1er janvier de l'année qui précède celle du retrait, les réductions d'impôt obtenues par le contribuable au titre des versements qui ont été. employés à une opération d'assurance sur la vie (CGI, art. 199 septies).

- Conséquences sur le fonctionnement du PEP.

27Lorsqu'il intervient dans les conditions prévues ci-dessus, le retrait partiel n'entraîne pas la clôture du plan mais interdit tout nouveau versement.

Le retrait total entraîne la clôture du PEP.

II. Étendue de l'exonération

1. Quant aux produits.

28Tous les produits et gains réalisés dans le cadre du PEP 1 bénéficient de l'exonération : intérêts des comptes de dépôt, produits des contrats d'assurance sur la vie, produit de l'indexation éventuelle du capital, intérêts capitalisés de la prime d'épargne et cette prime elle-même.

De plus, lorsque le plan se dénoue par le versement d'une rente viagère, les arrérages de rente sont exonérés de l'impôt sur le revenu.

2. Quant aux impôts concernés.

29L'exonération concerne l'impôt sur le revenu lui-même et le prélèvement obligatoire de l'article 125 A-III du CGI lorsque le titulaire du plan est un non-résident (pour la CSG et la CRDS, voir ci-après n°s 43 et suivants ).

3. Quant aux bénéficiaires.

30Le bénéficiaire des produits est en principe le titulaire du contrat.

Toutefois, lorsque le bénéficiaire d'une rente viagère issue d'un PEP décède et qu'une pension de reversion est servie au conjoint survivant, il est admis de faire bénéficier ce dernier de l'exonération d'impôt.

B. IMPOSITION DES PRODUITS EN CAS DE RETRAIT ANTICIPÉ

31En cas de retrait moins de huit ans après l'ouverture, en dehors des situations de force majeure (cf. n°s 3 à 8 ) ou des dispositifs successifs autorisant une sortie anticipée du PEP (cf. infra n°s 10 à 27 ), les produits sont imposés selon les modalités suivantes.

I. Assiette de l'impôt

32Deux situations doivent être distinguées suivant que le contrat existant au moment du retrait a été souscrit à compter du 1er janvier 1990 (cas des contrats d'assurance ne provenant pas du PER et des comptes de dépôt) ou avant le 1er janvier 1990 (contrat d'assurance provenant du PER).

1. Contrats souscrits à compter du 1er janvier 1990.

33 a. Cas où le retrait coïncide avec la clôture du compte de dépôt ou la résiliation du contrat d'assurance.

Le montant des produits imposables correspond à la différence entre les sommes reçues (c'est-à-dire après application des éventuelles pénalités contractuelles) et le montant des versements sur le PEP.

Il comprend donc les produits et gains de toute nature. Le fait qu'ils résultent d'un seul contrat ou de plusieurs (cas, en particulier, où il y a eu transfert d'un gestionnaire à un autre ou lorsqu'un contrat d'assurance provenant d'un PER est venu à échéance sur le PEP) est sans incidence.

Les versements doivent être déduits pour leur montant effectif, frais inclus. En ce qui concerne les contrats d'assurance comportant des garanties autres qu'en cas de vie, seuls la prime pure correspondant à la garantie en cas de vie et les frais de chargement afférents doivent être pris en compte.

34 b. Cas où le compte de dépôt ou le contrat d'assurance reste en vigueur après la clôture du plan.

Doivent être imposés à la date de clôture du plan :

- les produits et gains payés ou capitalisés sur un compte de dépôt à cette date ;

- la part des produits et gains du contrat d'assurance en vigueur au moment du rachat partiel qui a été appréhendée à l'occasion de ce rachat. Son montant est calculé selon la formule suivante :

- au cas où plusieurs contrats se sont succédés sur le PEP, quelle qu'en soit la cause (contrat provenant du PER, transfert de PEP, ...), l'ensemble des produits et gains résultant des contrats résiliés ou échus précédemment.

35Les produits et gains encaissés postérieurement à la clôture du PEP au titre du contrat se voient appliquer le régime fiscal de droit commun qui leur est propre. Ainsi, par exemple, les produits des opérations d'assurance-vie non compris dans le rachat partiel pourraient être exonérés si la durée du contrat, lors du remboursement du solde, est au moins égale à huit ans.

De même, les intérêts payés ou capitalisés sur un compte de dépôt postérieurement à la clôture peuvent donner lieu à prélèvement libératoire (cf. n°s 37 et suiv. ).

2. Contrat d'assurance provenant du transfert d'un PER sur un PEP.

36Les produits réalisés dans le cadre de tels contrats doivent être décomposés en quatre parts :

- produits afférents aux primes éventuellement versées avant l'affectation du contrat sur le PER : ces produits sont soumis au régime de droit commun qui leur est propre et sont donc exonérés si la durée du contrat (durée effective ou durée moyenne pondérée selon le cas) est au moins égale à 6 ans ;

- produits acquis pendant la période où le contrat a été inscrit sur le PER : ces produits sont exonérés quelle que soit la durée du contrat ;

- produits acquis dans le cadre du PEP : application des règles du contrat d'assurance sauf lorsque celles relatives au PEP sont plus favorables.

- produits acquis postérieurement à la clôture du PEP au cas où le contrat reste en vigueur : application des règles propres au contrat d'assurance.

II. Taux d'imposition applicables

1. Lorsque le bénéficiaire a son domicile fiscal en France les produits sont soumis au barème progressif de l'impôt sur le revenu ou, sur option, au prélèvement libératoire.

37L'option pour le prélèvement libératoire doit intervenir au plus tard lors de la clôture du plan.

En pratique, l'imposition au barème s'applique donc au cas où les sommes sont réputées retirées du fait du non-respect de certaines obligations (cf. 5 I 484, n° 20 ).

38Lorsque la durée du plan est inférieure à 4 ans, le prélèvement est perçu au taux de droit commun des produits de créances ou de contrats d'assurance-vie dont la durée est inférieure à 4 ans. Ce taux est actuellement de 35 % 2 .

39Lorsque la durée du plan est égale ou supérieure à 4 ans, le taux est ramené à 15 % 2 .

40Au cas où il est fait application des règles de droit commun, il est rappelé que :

- pour les contrats d'assurance antérieurs au 1.1.1990, c'est-à-dire provenant du PER, le taux du prélèvement est de 45 %, 25 % ou 15 % selon que la durée effective ou la durée moyenne pondérée est inférieure à 2 ans, comprise entre 2 et 4 ans ou entre 4 et 6 ans 2 . Au-delà de 6 ans, les produits sont exonérés (cf. 5 I 1226 ) ;

- pour les contrats d'assurance postérieurs au 1.1.1990, le taux de prélèvement est de 35 % si la durée effective du contrat est inférieure à 4 ans et de 15 % si elle est entre 4 et 8 ans. Au delà de 8 ans, les produits sont exonérés.

Les rentes viagères sont imposées selon les règles du droit commun (art. 158.6 du CGI).

La combinaison de ces règles d'assiette et de taux peut être illustrée par l'exemple suivant :

EXEMPLE :

- le 2.1.1993, M. Dupont ouvre un PEP par un versement de 50 000 F sur un compte de dépôt ;

- le 2.1.1995, il demande le transfert de son plan chez un nouveau gestionnaire. Le montant des sommes transférées, frais de transferts déduits, s'élève à 58 000 F ; il est affecté à un contrat d'assurance-vie souscrit à cette date ;

- le 2.1.1997, M. Dupont effectue un rachat partiel de 15 000 F sur un capital de 70 200 F.

Le PEP est clos avant 8 ans et les produits imposables à cette date s'élèvent à :

- Produits perçus sur le compte de dépôt :

. Produits perçus du contrat d'assurance :

soit au total 10 607 F

La durée du plan étant de 4 ans, M. Dupont peut opter pour un prélèvement libératoire de 15 % auquel s'ajoutent les prélèvements sociaux.

La situation particulière des contrats qui proviennent du transfert d'un PER sur un PEP fait l'objet d'exemples en annexe.

2. Lorsque le bénéficiaire a son domicile fiscal hors de France, le prélèvement prévu à l'article 125-A-III du CGI est applicable.

41Le taux de ce prélèvement est le taux du prélèvement libératoire qui s'applique aux résidents, c'est-à-dire 35 %. Il est ramené à 15 % lorsque la durée totale du plan est au moins égale à 4 ans. Il peut être encore réduit par application de dispositions plus favorables d'une convention fiscale internationale destinée à éviter les cas de double imposition.

Bien entendu, le prélèvement n'est pas effectué sur les produits des comptes de dépôts qui bénéficient de l'exonération prévue au 5° de l'article 41 duodecies C de l'annexe III au CGI.

III. Année d'imposition

42L'année au titre de laquelle l'impôt est dû est celle de la clôture du PEP, que celle-ci intervienne à la suite d'un retrait, de la perte de la qualité de contribuable ou résulte de la présomption de retrait des sommes figurant sur le PEP (cf. 5 I 484, n° 20 ).

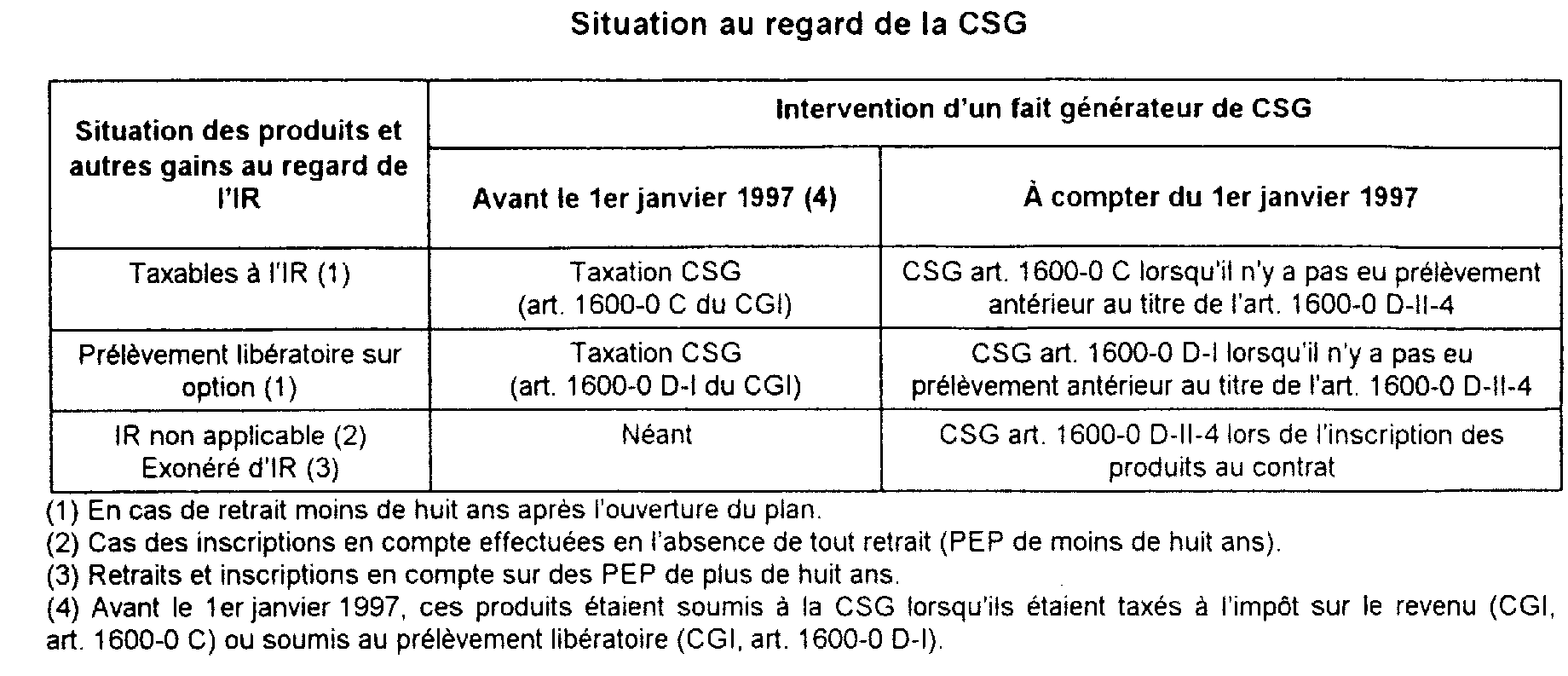

C. IMPOSITION À LA CSG 3

I. Nature des revenus taxables à la CSG

43Il s'agit de tous les produits et autres gains réalisés dans le cadre du PEP : intérêts des comptes de dépôt, produits des contrats d'assurance sur la vie, produit de l'indexation éventuelle du capital, intérêts capitalisés de la prime d'épargne et la prime elle-même. Il s'agit également des arrérages de rente, lorsque le plan se dénoue par le versement d'une rente viagère, que ces arrérages soient ou non exonérés d'impôt sur le revenu (cf. 5 I 485, n° 28 ).

II. Fondement juridique de l'imposition à la CSG

44L'imposition à la CSG résulte des dispositions :

1. de l'article 1600-0 C du CGI au titre des revenus du patrimoine pour les produits et autres gains attachés à un retrait anticipé intervenant moins de huit ans après l'ouverture du plan lorsqu'ils sont imposables à l'impôt sur le revenu et non soumis, sur option, au prélèvement libératoire. En pratique, il s'agit :

- des produits et autres gains attachés à un retrait anticipé intervenu avant le 1er janvier 1997 ;

- des produits et autres gains attachés à un retrait anticipé intervenu à compter de cette date, à condition qu'ils n'aient pas déjà été taxés à la CSG, avant le retrait, lors de leur inscription sur le plan au titre de l'article 1600-0 D-II-4 du CGI ;

2. de l'article 1600-0 D du CGI au titre des revenus de placements pour les produits et autres gains soumis à la CSG recouvrée selon les règles du prélèvement libératoire. Cette disposition concerne :

- les produits et autres gains attachés à un retrait anticipé intervenu avant le 1er janvier 1997 et soumis au prélèvement libératoire de l'impôt sur le revenu sur option (art. 1600-0 D-I du CGI) ;

- les produits et autres gains attachés à un retrait anticipé intervenu à compter du 1er janvier 1997 et soumis au prélèvement libératoire de l'impôt sur le revenu sur option (art. 1600-0 D-I du CGI) à condition qu'ils n'aient pas déjà été taxés à la CSG, avant le retrait, lors de leur inscription sur le plan au titre de l'article 1600-0 D-II-4 du CGI ;

- plus généralement, les produits et autres gains inscrits en compte à compter du 1er janvier 1997 ainsi que, le cas échéant, les primes d'épargne et les intérêts capitalisés de ces primes afférents aux versements effectués sur le plan à compter de cette même date (art 1600-0 D-II-4 du CGI) ;

3. des articles 1600-0 C et 1600-0 D-II-4 du CGI pour la rente viagère versée à la suite du dénouement d'un plan d'épargne populaire selon que cet événement intervient avant ou après la huitième année.

1 Il est rappelé que les sommes provenant d'un PER (cf. 5 I 484, n° 2 ) constituent des versements et non des produits du PEP. À l'inverse les produits des primes versées avant l'affectation du contrat d'assurance au PER ne figurent pas sur le PEP (cf. 5 I 484, n° 9 ) et ne sont donc pas exonérés.

2 Pour les personnes physiques domiciliées en France et les personnes qui se placent sous le régime de l'anonymat, ces taux sont majorés des contributions et prélèvements sociaux.

3 Pour le prélèvement social de 1 % (CGI, art. 1600-OF) et la contribution sociale de 1 % (CGI, art. 204 A et 1600-OA), il convient de se reporter 5 I 31 et 5 I 1226.