SOUS-SECTION 4 OBLIGATIONS DES CONTRIBUABLES, DES PERSONNES ET GROUPEMENTS QUI TIENNENT LE COMPTE DU CONTRIBUABLE ET DES SOCIÉTÉS DE PERSONNES INTERPOSÉES

SOUS-SECTION 4

Obligations des contribuables, des personnes et groupements qui tiennent

le compte du contribuable et des sociétés de personnes interposées

Les obligations déclaratives des opérateurs et des intermédiaires ont été précisées par le décret n° 92-306 du 30 mars 1992 codifié aux artic.les 41 septdecies H à 41 septdecies K de l'annexe III au CGI et à l'article R 96 C-1 du LPF.

A. OBLIGATIONS DES CONTRIBUABLES

I. Opérations réalisées en France

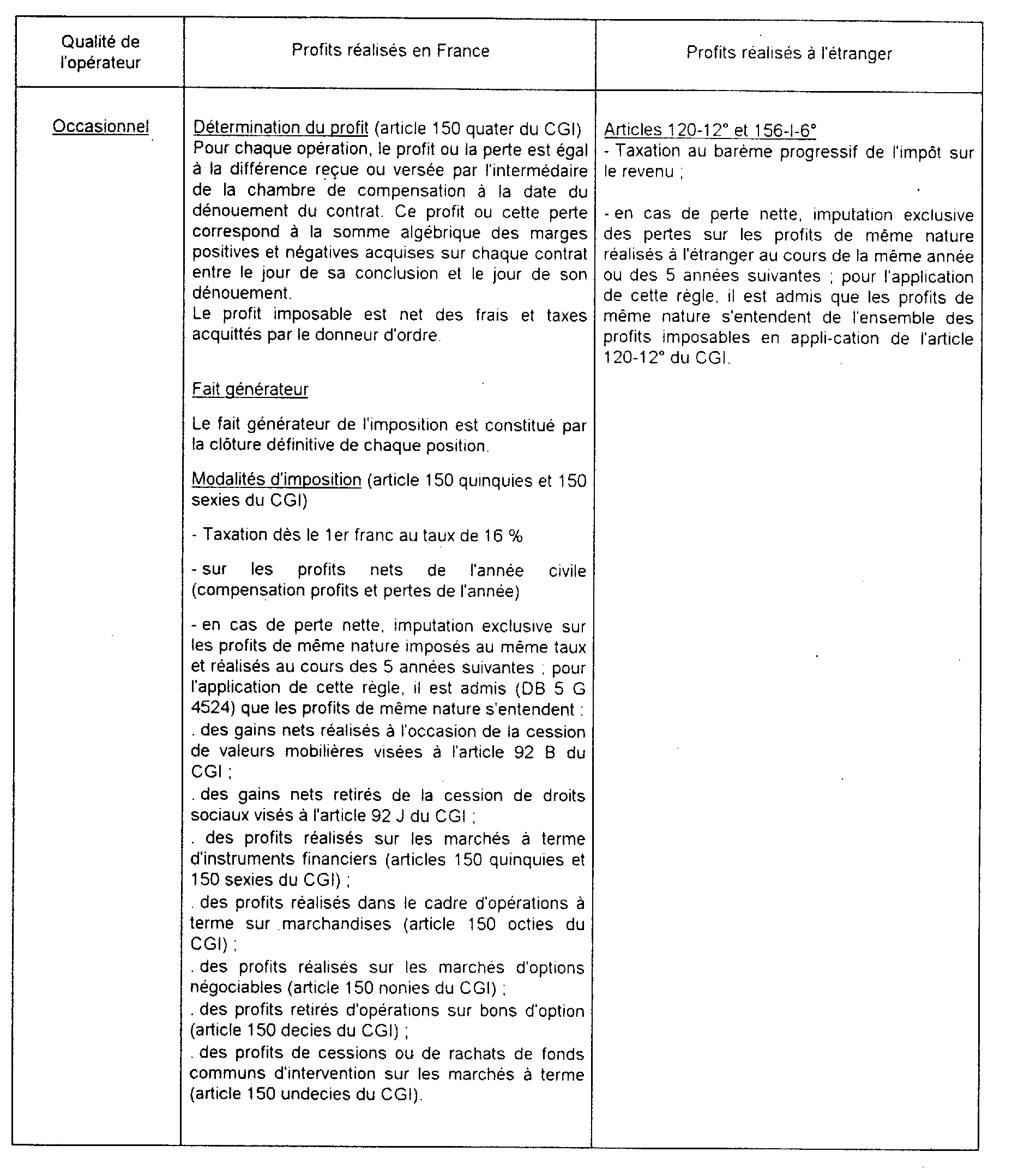

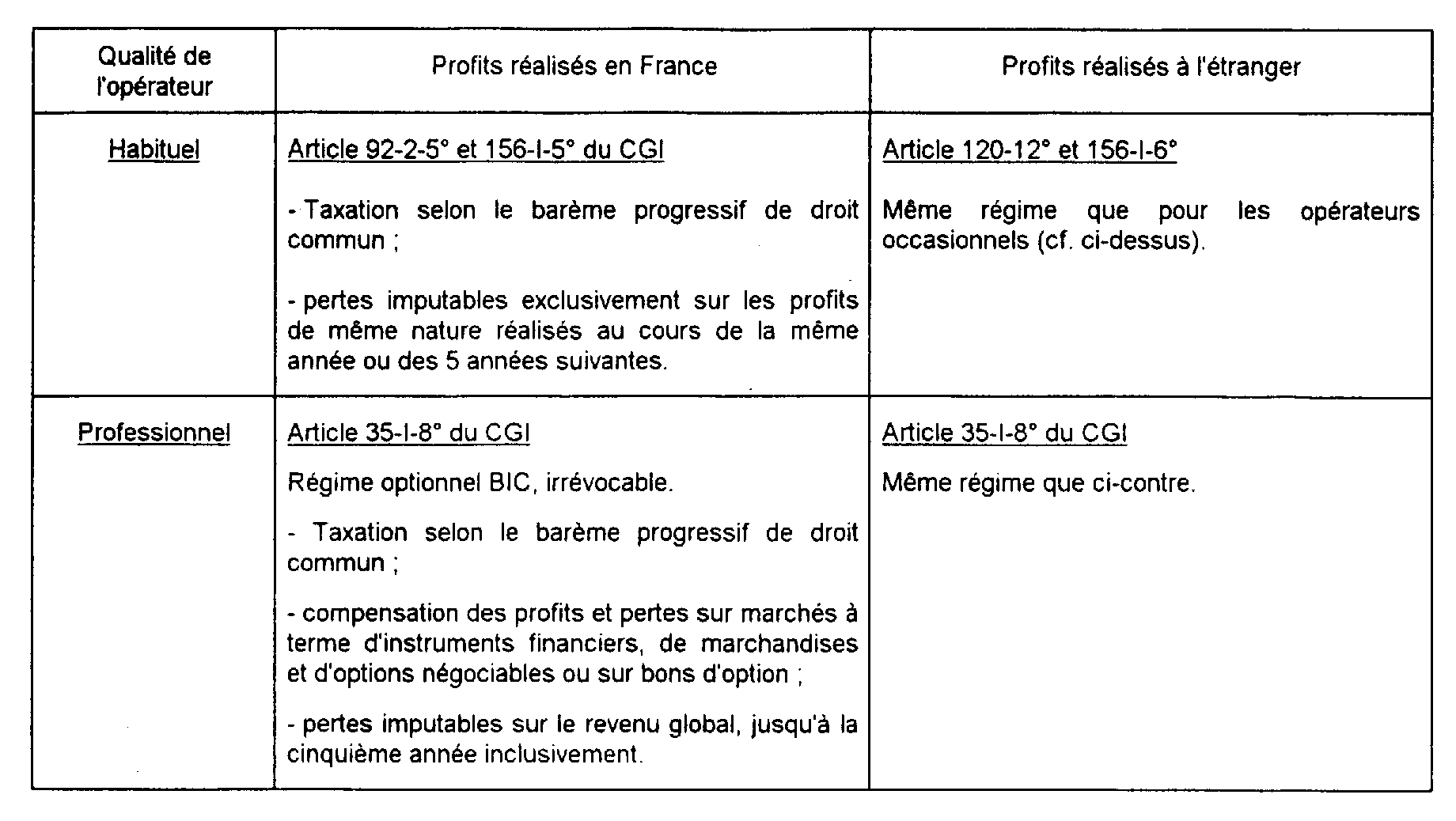

1Les contribuables qui réalisent en France, à titre occasionnel, des profits sur les marchés à terme d'instruments financers et de marchandises sont soumis obligatoirement au régime de la déclaration contrôlée prévu à l'article 96 A du CGI.

Toutefois, les obligations découlant du régime de la déclaration contrôlée sont sensiblement allégées pour tenir compte de la nature particulière de ces profits.

1. Obligations déclaratives.

2Les contribuables concernés sont tenus de produire une déclaration spéciale (déclaration n° 2074) avant le 1er mars de chaque année pour l'ensemble des opérations réalisées -directement ou par personne interposée- par les membres du foyer fiscal.

Le contribuable doit mentioner sur cet imprimé le montant du profit net imposable ou de la perte nette ainsi que les éléments nécessaires à leur détermination, en distinguant les profits et les pertes relevant des régimes définis respectivement aux articles 150 quinquies , 150 sexies et 150 octies du CGI.

Le contribuable qui demande à bénéficier du report des pertes subies au cours des cinq années antérieures (cf. 5 I 4613, n° 8 ) doit indiquer sur cette même déclaration le détail -par année et par nature de profit- des pertes reportées.

Les résultats nets déterminés sur la déclaration n° 2074 doivent être reportés sur la déclaration d'ensemble des revenus du contribuable dans la rubrique prévue à cet effet.

En ce qui concerne les délais de production de la déclaration, le service destinataire et les sanctions applicables en cas de défaut ou de retard de déclaration, il convient de faire application des règles normalement prévues en matière de déclaration contrôlée (cf. 5 G 3121, n° 18).

2. Autres obligations.

3Lorsqu'ils sont réalisés par des opérateurs occasionnels, les profits nets imposables sont déterminés dans les conditions prévues à l'article 150 quater du CGI, il n'y a donc pas lieu de faire application des règles de détermination des bénéficies non commerciaux telles qu'elles sont prévues à l'article 93 du même code.

Corrélativement, il n'est pas exigé des contribuables qu'ils tiennent les documents comptables prévus dans le cadre du régime de la déclaration contrôlée, et notamment le livre journal.

Toutefois, les intéressés doivent être en mesure de fournir, lorsque l'administration en fait la demande, les pièces ou documents (avis d'opéré et états récapitulatifs des positions ouvertes et fermés notamment) de nature à justifier le montant des profits ou des pertes déclarés.

II. Opérations réalisées hors de France

4En application des dispositions de l'article 170 du CGI, les contribuables fiscalement domiciliés en France qui réalisent à l'étranger des profits sur les marchés à terme d'instruments financiers et de marchandises doivent mentionner sur la déclaration d'ensemble de leurs revenus le montant des profits nets réalisés au cours de l'année d'imposition.

Ces profits doivent être déclarés sur l'annexe n° 2047 à la déclaration d'ensemble des revenus à la ligne « Tous autres revenus imposables n'ouvrant pas droit à un crédit d'impôt » et reportés sur la déclaration n° 2042.

En cas de report de pertes, les contribuables doivent joindre à leur déclaration une note indiquant par année le détail des pertes reportées. Ces pertes ne peuvent être imputées que dans les conditions indiquées 5 I 4613 n° 13.

B. OBLIGATIONS DES ÉTABLISSEMENTS OU PERSONNES TENEURS DU COMPTE DU CONTRIBUABLE ET DES SOCIÉTÉS DE PERSONNES INTERPOSÉES

I. Obligations déclaratives

1. Principe d'une déclaration annuelle.

5Les établissements et les personnes qui tiennent le compte des opérations réalisées en France ou à l'étranger par leurs clients sur un marché à terme d'instruments financiers ou de marchandises doivent souscrire chaque année et pour chacun d'entre eux une déclaration indiquant le montant des profits et des pertes se rapportant aux opérations de l'année précédente.

Par ailleurs, les sociétés mentionnées à l'article 8 du CGI qui, en tant que personnes interposées, réalisent des opérations sur un marché à terme d'instruments financiers ou de marchandises doivent souscrire selon les mêmes modalités, pour chacun de leurs membres, une déclaration faisant apparaître la quote-part des profits et pertes correspondant à leurs droits dans les bénéfices sociaux.

2. Renseignements à porter sur la déclaration.

6Cette déclaration doit indiquer l'identité et l'adresse du client ou de l'associé. Elle doit faire apparaître distinctement :

- Pour les opérations réalisées en France, le motnant des profits et pertes afférents : . aux opérations portant sur les contrats se référant à des emprunts obligataires ou à des actions (article 150 quinquies du CGI) ;

. aux opérations portant sur les autres contrats à terme d'instruments financiers (article 150 sexies du CGI) ;

. aux opérations portant sur des contrats se référant à des marchandises (article 150 octies du CGI) ;

- Pour les opérations réalisées à l'étranger, le montant des profits et pertes afférents aux opérations réalisées sur les marchés à terme étrangers d'instruments financiers et de marchandises (article 120-12° du CGI).

3. Forme et délai de la déclaration.

7Ces renseignements doivent être indiqués :

- sur la déclaration des revenus de capitaux mobiliers prévue à l'article 242 ter 1 du CGI lorsque celle-ci doit être souscrite (imprimé fiscal unique) ;

- à défaut, sur un imprimé établi selon le même modèle et comportant l'identification du déclarant et du bénéficiaire.

Cette déclaration doit parvenir au plus tard le 16 février de chaque année, pour les opérations de l'année précédente, à la direction des services fiscaux du lieu de la résidence ou du principal établissement du déclarant (cf. DB 5 A 624).

II. Obligation de tenir certains documents à la disposition de l'administration

8Les établissements et personnes teneurs du compte du contribuable ainsi que les sociétés mentionnées à l'article 8 du CGI qui réalisent des opérations sur un marché à terme d'instruments financiers ou de marchandises en tant que personnes interposées, doivent tenir à la disposition de l'administration tous documents de nature à justifier la date de réalisation et le montant du profit ou de la perte dégagé par chacun de leurs clients à la clôture de chaque position ainsi que les caractéristiques des contrats et positions correspondants.

Ces dispositions s'appliquent qu'elles que soient les modalités d'impositon des profits.

ANNEXE I

Modalités d'imposition des profits réalisés sur les marchés à terme

d'instruments financiers et de marchandises

(régime applicable à compter du 1er janvier 1990)

ANNEXE II

Arrêté du 24 février 1986 approuvant le règlement général du marché à terme d'instruments financiers

Le ministre de l'Économie, des finances et du budget,

Vu l'article 9 de la loi n° 85-695 du 11 juillet 1985 portant diverses dispositions d'ordre économique et financier ;

Vu la délibération du Conseil du marché à terme en date du 25 novembre 1985 ;

Vu les avis donnés par la Commission des opérations de bourse les 10 et 30 décembre 1985 et par la Banque de France le 16 janvier 1986,

Arrêté :

Art. 1er. - Le règlement général du marché à terme d'instruments financiers dont le texte est annexé au présent arrêté est approuvé.

Art. 2. - Le présent arrêté sera publié au Journal officiel de la République française.

Fait à Paris, le 24 janvier 1986.

RÈGLEMENT GÉNÉRAL DU MARCHÉ À TERME D'INSTRUMENTS FINANCIERS

Art. 1er. - En application de la loi n° 85-695 du 11 juillet 1985 ; un marché à terme d'instruments financiers, ci-après dénommé MATIF, est organisé en bourse de Paris.

L'organisation et le fonctionnement du MATIF sont décrits dans le présent règlement général qui concerne l'ensemble des contrats susceptibles d'y être négociés

Art. 2. - Dans les articles ci-après :

- l'expression « contrat négociable » désigne le ou les instruments financiers admis aux négociations sur le MATIF ;

- le sigle C.M.T. désigne le Conseil du marché à terme d'instruments financiers chargé d'établir le règlement général du MATIF et de prendre toutes décisions tendant à assurer son bon fonctionnement ;

- le sigle CCIFP désigne la Chambre de compensation des instruments financiers de Paris ;

- l'expression « adhérent désigne un intermédiaire, agent de change, établissement de crédit ou établissement mentionné à l'article 69 ou à l'article 99 de la loi n° 84-46 du 24 janvier 1984, admis aux termes de la loi n° 85-695 du 11 juillet 1985 comme négociateur sur le MATIF, ainsi que la Caisse des dépôts et consignations. L'adhérent est agréé par la CCIFP, après signature d'une convention passée entre lui-même et cette dernière.

TITRE PREMIER

DISPOSITIONS COMMUNES

Art. 3. - Le CMT prononce l'admission et la radiation des contrats négociables sur le MATIF. Les décisions d'admission et de radiation sont publiées à la Cote officielle par la Chambre syndicale. Chaque type de contrat négociable fait l'objet d'une note d'information établie par la CCIFP, après avis du CMT et visa de la Commission des opérations de bourse.

Cette note d'information est remise à tout opérateur à l'ouverture de son compte chez un adhérent ou un intermédiaire non adhérent

Art. 4. - Seuls les adhérents sont admis à négocier sur le MATIF.

Aux termes de la convention prévue à l'article 2, chaque adhérent est commissionnaire ducroire de ses donneurs d'ordres directs et des donneurs d'ordres qui ont demandé à un intermédiaire non adhérent de faire enregistrer leurs contrats, à leur nom propre auprès de l'adhérent. L'adhérent répond vis-à-vis de ces différents donneurs d'ordres de la bonne fin des opérations traitées par son intermédiaire.

Art. 5. - Chaque négociation est notifiée à la CCIFP qui, après vérification de l'opération, l'enregistre et conclut, avec chaque adhérent concerné, agissant pour son compte ou pour celui d'un donneur d'ordre, un contrat d'achat ou de vente.

Art. 6. - Les services de la CCIFP sont placés sous l'autorité d'un directeur général. Pour l'exécution de la mission de surveillance de la CCIFP, ils sont habilités à se faire communiquer tout document utile. Qu'ils soient adhérents ou non, les intermédiaires sont tenus de faire droit aux demandes de la CCIFP, jusques et y compris les demandes portant sur l'identité des opérateurs.

La CCIFP est également habilitée à procéder à des investigations sur demande du CMT.

A. La cotation

Art. 7. - Après avis du CMT, la CCIFP fixe les heures d'ouverture et de fermeture du marché. La Chambre syndicale les publie par un avis à la Cote officielle.

Art. 8. - La CCFP fixe les conditions dans lesquelles les cotations sont assurées en bourse, pendant les heures d'ouverture du marché. Elle fait connaître l'emplacement du ou des groupes de cotation, leurs moyens d'accès ainsi que les équipement d'information, de saisie et d'exécution des ordres mis à la disposition des adhérents.

Art. 9. - Les ordres sont libellés « au mieux », à un cours limité ou à un cours limité assorti de la mention « stop ».

Art. 10. - L'ordre « au mieux » n'est assorti d'aucune indication de cours ; il est exécuté au premier cours coté après sa réception, au mieux des possibilités du marché.

Art. 11. - L'ordre à un cours limité est celui par lequel l'acheteur fixe le prix maximal qu'il est disposé à payer et le vendeur le prix minimal auquel il accepte de vendre. Il est exécuté dès que la limite fixée est atteinte, si le marché le permet.

Art. 12. - L'ordre à un cours limité, assorti de la mention « stop », est celui par lequel le donneur d'ordre se porte acheteur ou vendeur à partir d'un cours déterminé, à ce cours et au-delà, s'il s'agit d'un achat, à ce cours et en deçà, s'il s'agit d'un ordre de vente.

L'ordre « stop » devient un ordre « au mieux » et doit être exécuté comme tel dès que la limite de cours fixée est atteinte. Toutefois, en cas de non-exécution où d'exécution partielle, l'ordre n'a pas lieu d'être exécuté pour la totalité ou pour le solde à un cours coté ultérieurement, si ce cours est inférieur dans le cas d'un ordre d'achat, ou supérieur, dans celui d'un ordre de vente, à la limite fixée.

Art. 13. - Les ordres sont transmis par tout moyen à la convenance des donneurs d'ordre. Les adhérents et la CCIFP peuvent exiger que les ordres transmis verbalement fassent l'objet d'une confirmation écrite. Le donneur d'ordre peut modifier ou annuler son ordre à tout moment avant son exécution.

Art. 14. - Il appartient au donneur d'ordre de fixer la durée de validité de son ordre.

Art. 15. - L'ordre à durée déterminée est exécuté dès que le marché le permet dans le délai stipulé. À défaut d'exécution au terme de ce délai, il devient caduc.

Art. 16. - À défaut de stipulation contraire prévue par les dispositions propres à chaque contrat, l'ordre dit à révocation est valable jusqu'à la dernière bourse du mois civil en cours.

Art. 17. - Les ordres non assortis d'une indication de délai sont réputés à révocation.

Art. 18. - Toute ordre exécuté fait l'objet d'un avis d'opéré.

Art. 19. - Les cours sont établis par confrontation publique des ordres et des demandes à la criée.

Art. 20. - La CCIFP fixe, après avis du CMT, les écarts de principe à l'intérieur duquel des cotations peuvent intervenir librement.

En cas de déséquilibre du marché, la CCIFP, juge de l'opportunité d'accepter un cours excédant l'écart de principe en appelant auprès des adhérents un supplément de dépôt de garantie.

Lorsque la CCIFP juge ne pas devoir accepter un cours excédant l'écart de principe, elle prononce l'interruption de la cotation ; il en va de même lorsqu'un événement perturbe le fonctionnement normal du marché pour quelque autre cause que ce soit.

La CCIFP décide des conditions de la reprise des cotations.

Au-delà de deux jours de bourse, la suspension requiert un arrêté du ministre de l'Economie. des Finances et du Budget.

B. La négociation

Art. 21. - Les contrats négociables sont conclus aux échéances fixées par le CMT et publiées à la Cote officielle par la Chambre syndicale.

Art. 22. - Au plus tard le dernier jour de cotation des contrats conclus à une échéance donnée, l'acheteur ou le vendeur d'un contrat négociable peut fermer sa position par une opération de sens contraire auprès du même adhérent.

À défaut, le règlement intervient selon les spécifications propres à chaque contrat.

Art. 23. - Les ordres comportent l'indication du sens de l'opération (achat ou vente), la désignation du ou des contrats sur lesquels porte la négociation, le nombre et l'échéance de ces contrats et, d'une manière générale, toutes les précisions nécessaires à leur bonne exécution.

Les ordres doivent porter sur un contrat ou sur un nombre entier de contrats.

Art. 24. - Dès la transmission de son ordre, le donneur d'ordre précise si cet ordre a pour objet d'ouvrir une nouvelle position ou d'accroître une position existante ou de fermer, en tout ou partie, une position déjà ouverte. Cette indication est transmise par l'adhérent concerné à la CCIFP.

Art. 25. - Toute position fait l'objet d'un dépôt de garantie immédiat par le donneur d'ordre auprès de l'intermédiaire auquel il s'est adressé. Si ce dernier n'est pas adhérent, ce dépôt est transmis à l'adhérent concerné. La CCIFP, fixe la nature et le montant minimal du dépôt de garantie propre à chaque contrat négociable.

Elle peut pour toute position nouvelle ou pour toute position ouverte modifier le taux du dépôt de garantie applicable à certains opérateurs ou à certaines opérations.

Art. 26. - La CCIFP peut fixer la position maximale qu'un même donneur d'ordre est habilité à détenir sur des contrats négociables comportant des spécifications identiques et stipulés à une même échéance.

Art. 27. - Tous les contrats sont négociés sur le MATIF, sans compensation préalable des achats et des ventes.

Une fois la négociation intervenue et à l'initiative de l'adhérent vendeur, l'opération est notifiée pour enregistrement à la CCIFP

Art. 28. - Si un adhérent a négocié un contrat pour le compte d'un autre adhérent, il notifie à la CCIFP le nom de cet adhérent qui est substitué.

Art. 29. - Tout achat et toute vente de contrats négociables donnent lieu dès la négociation à paiement au profit de la CCIFP d'une commission, dont le barème établi par la CCIFP après avis du CMT est publié à la Cote officielle, et d'une commission de négociation perçue au profit des adhérents.