SOUS-SECTION 6 LIQUIDATION DU PRÉLÈVEMENT

SOUS-SECTION 6

Liquidation du prélèvement

1Le prélèvement est assis sur le montant des produits et gains imposables.

Il est calculé aux taux prévus par les articles 125 A-III bis et 125 OA du CGI.

Toutefois, sa liquidation obéit à des règles particulières.

Première partie

ASSIETTE DU PRÉLÈVEMENT

A. BASE

2Le prélèvement est assis d'une manière générale sur le montant brut des produits versés au bénéficiaire. Toutefois, il est assis sur le montant net des gains de cessions des titres de créances négociables sur un marché réglementé en application d'une disposition législative particulière et non susceptibles d'être cotés.

B. PRÉCISIONS CONCERNANT CERTAINS PRODUITS ET GAINS SOUMIS AU PRÉLÈVEMENT

I. Produits de créances, dépôts, cautionnements, comptes courants et gains retirés par un particulier de la cession de ces contrats à compter du 1er septembre 1992

3En ce qui concerne les produits de créances, dépôts, cautionnements et comptes courants (cf. 5 I 114 ) le montant brut auquel s'applique le prélèvement est constitué par le revenu stipulé dans le contrat et touché réellement par le créancier sans aucune déduction des frais et charges qui peuvent grever ce revenu ou en diminuer le montant.

C'est ainsi, par exemple, que le créancier n'est pas fondé à demander la déduction, sur les intérêts qui lui ont été versés, des frais de courtage qu'il trouverait à propos d'exposer pour en assurer le recouvrement en s'adressant à un intermédiaire (banquier, notaire ou autre encaisseur).

De même, il y aurait lieu de soumettre au prélèvement les sommes qui pourraient être stipulées au profit du créancier, en sus des intérêts proprement dits, pour frais de transport de fonds, frais de bureau ou frais d'encaissement des intérêts.

En revanche, lorsque les sommes versées par le débiteur à l'intermédiaire comprennent, outre l'intérêt proprement dit, une commission qui ne peut être considérée comme un produit de la créance, cette commission ne doit pas être ajoutée au montant dudit intérêt, pour la liquidation du prélèvement ; tel est le cas, notamment, lorsque l'établissement bancaire qui intervient à titre d'intermédiaire prélève une commission rémunérant la caution qu'il fournit en complément d'une garantie hypothécaire jugée insuffisante par le créancier.

Les gains retirés par un particulier de la cession de contrats visés à l'article 124 du CGI sont, à compter du 1er septembre 1992, soumis à l'impôt dans des conditions comparables à celles des gains de cessions des titres de créances négociables.

Dès lors, s'agissant des règles relatives à la liquidation du prélèvement libératoire, il convient de se reporter aux développements figurant ci-dessous aux n°s 8 et suivants , à l'exception de l'option trimestrielle décrite aux n°s 10 et 11 qui ne peut être exercée pour ce type de contrats.

Cas particuliers.

1. Intérêts débiteurs et créditeurs d'un même compte.

4 Il est admis que les intérêts qui apparaissent au profit de chacune des parties, lors d'un arrêté de compte, ne doivent pas être taxés séparément ; ils doivent être balancés et leur solde seul est imposable.

2. Comptes multiples.

5 Pour l'application du prélèvement, il est admis que lorsqu'une même personne est titulaire dans le même établissement (succursale, ou agence de banque, par exemple) de plusieurs comptes courants productifs, les uns d'intérêts créditeurs, les autres d'intérêts débiteurs, une compensation peut être établie entre ces intérêts.

Toutefois, cette solution n'est applicable qu'aux seuls comptes courants. Il ne peut y avoir compensation, par exemple, entre les intérêts débiteurs et les intérêts créditeurs d'un compte de prêt et d'un compte courant tenus l'un et l'autre dans un même établissement. Dans cette hypothèse, en effet, dès l'instant où le prêt fait l'objet d'un contrat distinct du compte courant, les intérêts qu'il produit doivent être considérés séparément, alors même qu'ils seraient ensuite inscrits à un compte courant au moment de leur échéance. Dans ce cas, leur exigibilité réside d'ailleurs non pas dans l'arrêté du compte où ils ont été inscrits, mais dans l'échéance prévue au contrat de prêt.

En définitive, la compensation n'est admise qu'entre les intérêts créditeurs et les intérêts débiteurs des comptes courants à l'exclusion des comptes de dépôts, des comptes spéciaux sur livrets ou d'autres opérations qui n'ont aucun caractère de dépendance.

Par ailleurs, si une personne est titulaire d'un compte dans plusieurs succursales ou agences d'un même organisme ayant chacune sa propre comptabilité, aucune compensation n'est admise entre les soldes d'intérêts débiteurs ou créditeurs de ces comptes.

3. Intérêts des comptes spéciaux sur livrets des caisses de crédit mutuel adhérentes à la Confédération nationale du crédit mutuel.

6L'article 9 de la loi de finances rectificative pour 1975, n° 75-1242 du 27 décembre 1975, qui a autorisé certaines caisses de crédit mutuel à ouvrir à leurs déposants des comptes spéciaux sur livrets (dits livrets bleus) et précisé que les produits des sommes inscrites à ces comptes doivent supporter dans tous les cas le prélèvement prévu à l'article 125 A du CGI (voir 5 I 1223, n°s 5 et 6 ) dispose, par ailleurs, que ce prélèvement doit être calculé sur le tiers seulement des intérêts afférents aux dépôts en cause (CGI, art. 125 A II bis ). Il s'agit évidemment du montant brut de ces intérêts, avant application du prélèvement.

II. Produits et gains de cessions des titres de créances négociables sur un marché réglementé en application d'une disposition législative particulière et non susceptibles d'être cotés

1. Droit commun.

7Le prélèvement libératoire s'applique sur le montant brut des produits et sur les gains de cessions des titres de créances.

En ce qui concerne les produits des titres de créances, le montant brut auquel s'applique le prélèvement est constitué par le revenu stipulé dans le contrat, sans aucune déduction des frais et charges qui peuvent grever ce revenu ou en diminuer le montant.

8Conformément aux dispositions de l'article 124 C du CGI, le montant des gains de cessions imposables est fixé dans les conditions prévues à l'article 94 A-1 et 2 du même code.

Le gain est, en principe, constitué par la différence entre le prix effectif de cession des titres, net des frais et taxes acquittés par le cédant, et leur prix effectif d'acquisition ou, en cas d'acquisition à titre gratuit, leur valeur retenue pour la détermination des droits de mutation. Le prix ou la valeur d'acquisition est augmenté des frais d'acquisition autres que les droits de mutation à titre gratuit.

Ces frais d'acquisition ne peuvent être déterminés forfaitairement.

Les règles de détermination des gains imposables sont détaillées ci-après 5 I 3224 .

9Les pertes subies ne peuvent être admises en diminution du montant des produits ou des gains de cessions pour lesquels une option pour le prélèvement libératoire a été formulée.

Ces pertes s'imputent nécessairement sur des produits ou des gains soumis à l'impôt sur le revenu selon le barème progressif.

À cet égard, l'article 41 duodecies L de l'annexe III au CGI permet au contribuable qui souhaite imputer des pertes, de limiter son option à une fraction des produits perçus ou du gain retiré lors d'une cession. Cet article précise, en effet, qu'au moment où il exerce l'option, le contribuable indique le montant du gain pour lequel l'option est formulée.

Exemple. - M. X . . . . . . . . . enregistre une perte de 100 F lors de la cession d'un billet de trésorerie en février 1996.

En avril 1996, M. X . . . . . . . . . perçoit des produits afférents à un certificat de dépôt dont il est propriétaire. Leur montant s'élève à 500 F. Il opte pour le prélèvement libératoire sur la totalité des sommes perçues, soit 500 F.

Le prélèvement libératoire sera pratiqué sur une base égale à 500 F sans que la perte de 100 F antérieurement subie puisse être prise en compte.

Bien entendu, cette perte viendra, dans la limite de temps prévue, en diminution du montant des produits ou des gains de cessions réalisés ultérieurement et soumis au régime de droit commun d'imposition (cf. 5 I 3224, n°s 23 et suiv. ).

Toutefois, l'option pour le prélèvement pouvant être partielle (cf. 5 I 1222, n° 44 ), le contribuable a la possibilité, dans le cas évoqué, de limiter l'option à 400 F, c'est-à-dire au montant des produits excédant celui de la perte qu'il désire imputer.

La fraction des produits non soumise au prélèvement libératoire et imposable à l'impôt sur le revenu dans les conditions de droit commun -soit 100 F- permettra l'imputation de la perte précédemment subie sans priver le contribuable du bénéfice du prélèvement libératoire pour la fraction excédentaire.

Aucune somme imposable n'apparaîtra donc sur la déclaration d'ensemble des revenus souscrite par l'intéressé au titre de l'année 1996 (cf. 5 I 3224, n°s 24 et suiv. ) à raison des titres de créances négociables.

Il va de soi que dans l'hypothèse où, en fin d'année, des pertes n'auraient pu être imputées, en totalité ou en partie, elle pourraient être reportées dans les mêmes conditions sur les produits et gains de cessions réalisés au cours des cinq années suivantes.

2. Option trimestrielle.

10Lorsque le contribuable a choisi l'option trimestrielle dans les conditions définies 5 I 1222, n° 49, l'assiette du prélèvement est constituée normalement par le total des produits bruts et des gains réalisés au cours du trimestre.

11L'exemple ci-après précise les modalités de cette option. Comme dans le cas de droit commun, les options partielles sont autorisées.

En cas de pluralité d'intermédiaires, une option peut être formulée auprès de chacun d'eux.

Exemple

M. C . . . . . . . . . est un contribuable dont le taux marginal d'imposition est supérieur à 15 %.

Il réalise directement au cours de l'année 1995 les opérations suivantes.

Il est précisé que durant le premier trimestre, il ne réalise aucune opération.

1° Deuxième trimestre de l'année 1995.

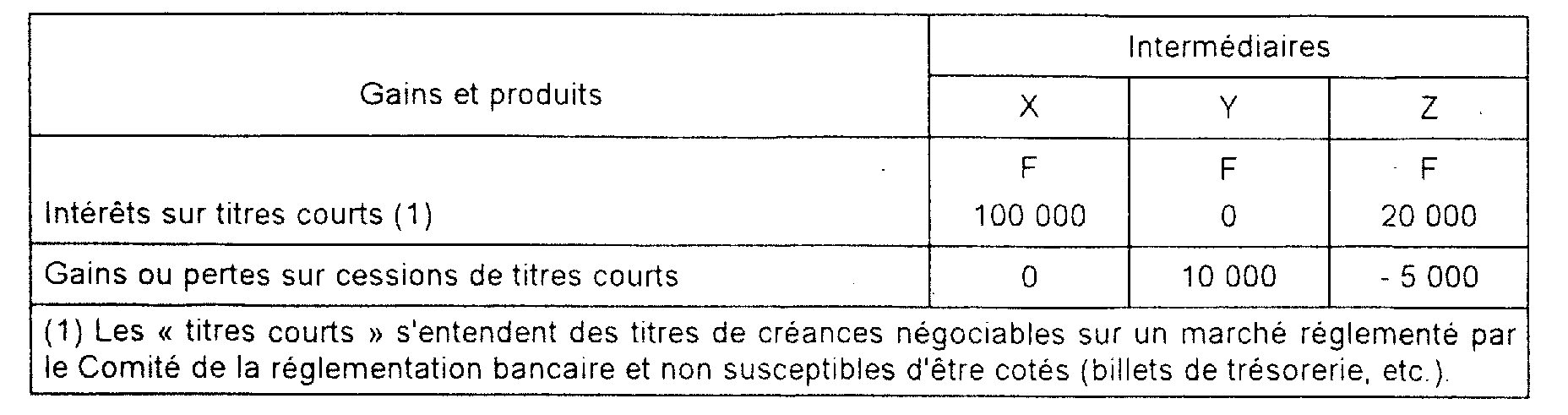

Résultats :

Produits et gains du trimestre :

Pertes du trimestre : - 5 000 F

Impôt sur le revenu de droit commun (pour mémoire) :

Base du prélèvement libératoire : 125 000 F.

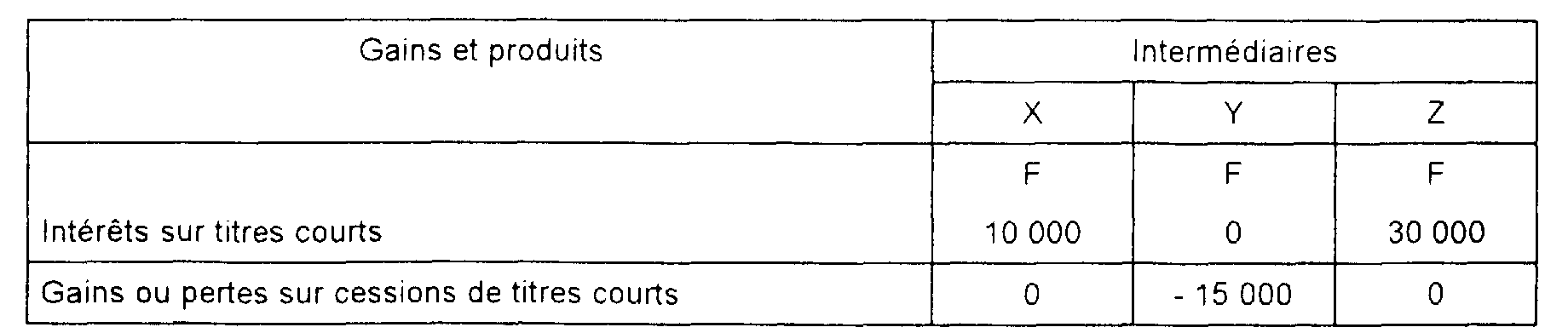

À la fin du trimestre M. C . . . . . . . . . va désigner X, Y et Z pour effectuer le prélèvement libératoire ; ce prélèvement va s'élever à :

125 000 F X 19,4 % 1 = 24 250 F.

M. C . . . . . . . . . devra signaler :

- à X qu'il opte pour le prélèvement pour la totalité des opérations réalisées chez X ;

- à Y qu'il opte sur la totalité de la somme de 10 000 F ;

- à Z qu'il opte pour le prélèvement libératoire à hauteur de 15 000 F.

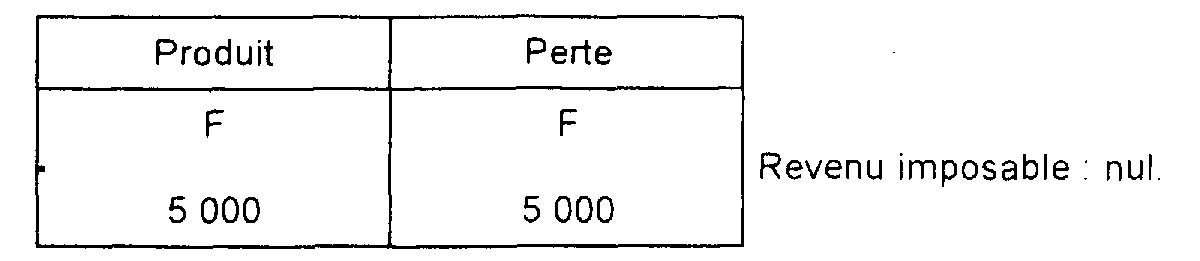

Corrélativement 5 000 F de produits sont pris en compte chez Z pour la détermination de la base de l'impôt sur le revenu. Il y a donc compensation de la perte de même montant.

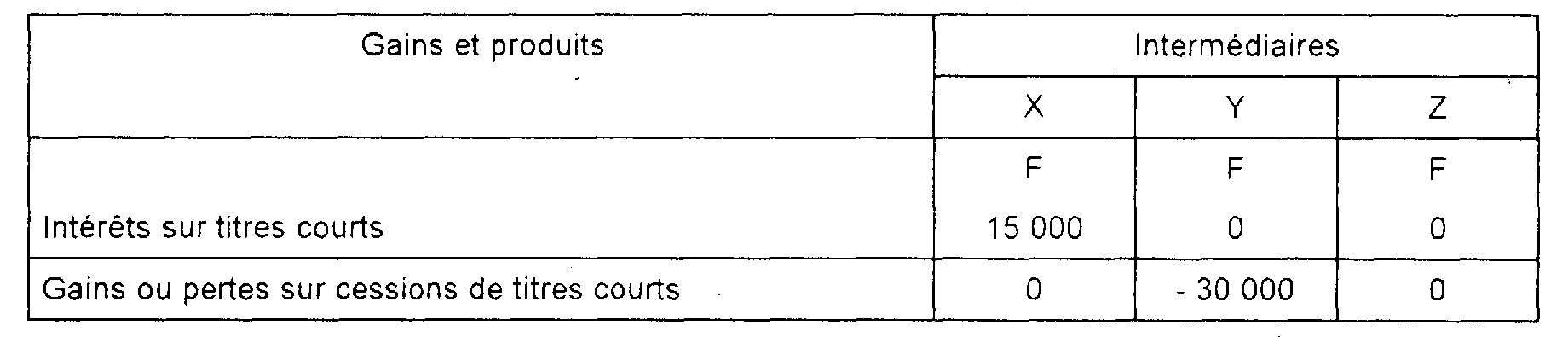

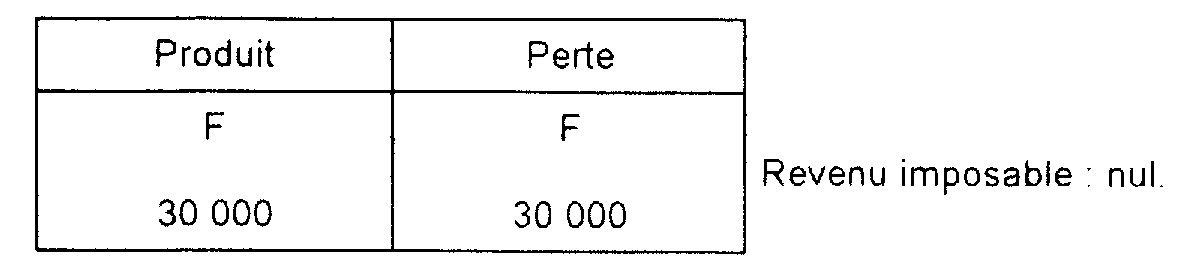

2° Troisième trimestre de l'année 1995.

Résultats :

Produits et gains du trimestre : 15 000 F.

Pertes du trimestre : - 30 000 F

Impôt sur le revenu de droit commun (pour mémoire) :

Perte reportable : 15 000 F.

Base du prélèvement du trimestre : 0.

3° Quatrième trimestre de l'année 1995.

Produits et gains du trimestre :

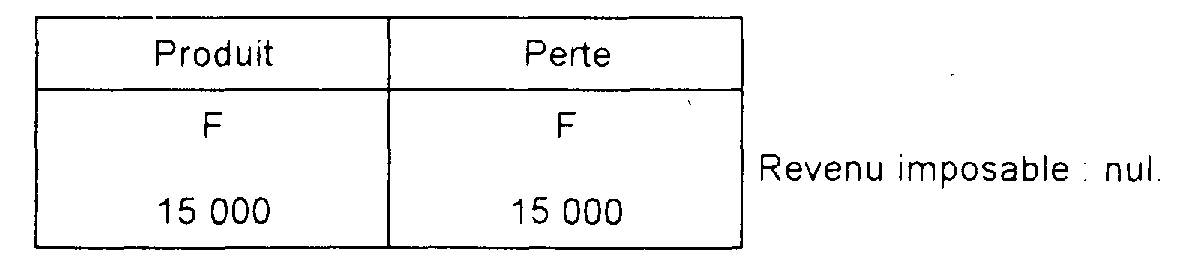

Pertes du trimestre : 15 000 F.

Pertes reportables du trimestre précédent : 15 000 F.

Impôt sur le revenu de droit commun (pour mémoire) :

Prélèvement libératoire : 10 000 F x 19,4 % = 1 940 F.

III. Produits des bons ou contrats de capitalisation et placements de même nature

12Le prélèvement est assis sur le montant des produits imposables des bons ou contrats de capitalisation et placements de même nature tels qu'ils sont définis ci-après (cf. 5 I 3225 ).

Dans le cas général, l'impôt est assis sur la différence entre le montant des sommes remboursées au bénéficiaire et celui des primes versées.

IV. Intérêts payés d'avance

13En cas de cession d'un titre émis avec des intérêts payés d'avance, le cédant est imposable sur la plus-value retirée de la cession. Les modalités d'imposition sont fixées selon la nature du contrat, par les articles 92 B ou 124 B du CGI si le contribuable relève de l'impôt sur le revenu et agit dans le cadre de la gestion de son patrimoine privé. Pour la détermination de la plus-value, le prix d'acquisition s'entend du prix effectivement payé, c'est-à-dire, en ce qui concerne le souscripteur initial, de la valeur de souscription diminuée des intérêts payés d'avance. La règle différente exposée infra, 5 I 3224 n°s 14 et 15 , n'est donc pas applicable pour les titres qui entrent dans le champ d'application de la nouvelle définition des primes de remboursement. Lors du remboursement du titre, la prime de remboursement est calculée par référence au prix d'achat acquitté par le dernier porteur.

14Exemple :

M. X . . . . . . . . . cède pour un prix de 9 000 F un titre au nominal de 10 000 F qu'il a souscrit le 1er janvier 1993 avec un intérêt précompté de 2 000 F. Le prix d'acquisition à retenir pour le calcul du gain de cession est de 8 000 F, et non pas la valeur nominale du bon, soit 10 000 F. La base d'imposition du nouvel acquéreur sera déterminée en retenant le prix d'acquisition de 9 000 F.

1 Taux de 15 % majoré de 4,4 % relatifs aux prélèvements sociaux.