SECTION 4 SPECTACLES

SECTION 4

Spectacles

1En vertu de l'article 279-b bis du CGI, la TVA est perçue au taux réduit 1 en ce qui concerne les spectacles suivants :

- théâtres (autres que les théâtres pornographiques ; cf. ci-dessous n° 5 ) ;

- théâtres de chansonniers ;

- cirques ;

- concerts ;

- spectacles de variétés, à l'exception de ceux qui sont donnés dans des établissements où il est d'usage de consommer pendant les séances ;

- foires, salons, expositions autorisées ;

- jeux et manèges forains 2 à l'exception des appareils automatiques (sous réserve des règles exposées ci-après DB 3 C 2253, n°s 12 , 14 et suiv. ).

2En vertu de l'article 279-b quinquies du CGI, la TVA est perçue au taux réduit en ce qui concerne les droits d'entrée dans les salles de spectacles cinématographiques quels que soient le procédé de fixation ou de transmission 3 et la nature du support des oeuvres ou documents audiovisuels qui sont présentés.

Cette disposition n'est pas applicable aux films pornographiques ou d'incitation à la violence mentionnés à l'article 279 bis.

3Par ailleurs, en vertu de l'article 279-g du CGI, la TVA est perçue au taux réduit en ce qui concerne les cessions des droits patrimoniaux reconnus par la loi aux auteurs des oeuvres de l'esprit et aux artistes-interprètes (cf. DB 3 C 2298 ) ainsi que tous droits portant sur les oeuvres cinématographiques.

Cette disposition n'est toutefois pas applicable aux opérations portant sur les films et les oeuvres pornographiques ou d'incitation à la violence (cf. ci-dessous n°s 19 , 20 et 22 ).

4Les rémunérations perçues par les organisateurs et les entrepreneurs de spectacles qui assument le risque commercial d'un des spectacles énumérés par l'article 279-b-bis du CGI sont soumises au taux réduit (cf. ci-dessous n°s 27 et suiv. ).

Le Conseil d'État a jugé que ce taux doit être également retenu lorsque le producteur d'un de ces spectacles cède ou concède le droit d'exploitation de ce spectacle à un tiers, même si la rémunération est indépendante des gains ou des pertes réalisés par l'organisateur (arrêt du 6 mai 1985, req. n° 29362).

A. SPECTACLES AUTRES QUE LE CINÉMA

I. Cas général

5Relèvent du taux réduit, les spectacles désignés ci-après :

- théâtres : il s'agit des représentations dramatiques, lyriques ou chorégraphiques dont l'action s'organise autour d'un thème central (comédies, tragédies, drames, vaudevilles, opéras, opérettes, ballets classiques, modernes ou folkloriques et récitals de danse qui constituent une des formes du théâtre de mime, théâtres de marionnettes, etc.).

Les représentations théâtrales à caractère pornographique étaient soumises au taux majoré de la TVA lorsque ce taux était en vigueur. Depuis le 1er janvier 1993, elles sont soumises au taux normal ;

- théâtres de chansonniers : les établissements dans lesquels les auteurs eux-mêmes déclament ou chantent leurs oeuvres ;

- spectacles poétiques : sont considérés comme tels les récitals de poèmes accompagnés ou non de musique ;

- cirques : les établissements qui présentent des spectacles équestres ou d'animaux dressés et des exercices acrobatiques à l'intérieur d'une enceinte circulaire ;

- concerts : les concerts symphoniques, concerts de musique légère, concerts de musique de chambre, concerts de musique moderne, concerts de jazz, concerts « pop » et, d'une manière générale, les harmonies (choeurs, chorales ou d'instruments, ou des deux ensemble) ;

- spectacles de variétés à l'exception de ceux qui sont donnés dans des établissements où il est d'usage de consommer pendant les séances : « shows », spectacles comprenant des tours de chant, des monologues, des sketches, des danses, des tours de prestidigitation, d'illusion ou d'hypnotisme, des exercices acrobatiques, de farce ou d'imitation, des présentations d'animaux dressés et, d'une façon générale, des spectacles coupés composés d'auditions, exhibitions, attractions variées, et de revues ne comportant pas de thème central mais une suite de tableaux au cours desquels l'attention est soutenue par une impression visuelle due aux décors, aux costumes, à la figuration et à la mise en scène, les paroles, les chants et la musique n'étant destinés qu'à accentuer cette impression visuelle (Décision confirmée dans la RM n° 12705 à M. Kaspereit, JO débats. AN du 4 mai 1979, p. 3439) ;

- foires, salons, expositions autorisés : s'agissant de manifestations industrielles ou commerciales, l'autorisation visée est celle qui est donnée soit par le ministre compétent, soit par le préfet, en application du décret n° 69-948 du 10 octobre 1969.

6En revanche, le taux de 19,6 % est applicable aux spectacles, jeux et divertissements qui ne sont pas soumis à l'impôt sur les spectacles prévu à l'article 1559 du CGI et qui ne sont pas passibles du taux réduit. Il en est ainsi des spectacles, jeux et divertissements suivants :

- spectacles donnés dans les établissements où il est d'usage de consommer pendant les séances : spectacles de variétés, dancings, discothèques, etc. (cf. ci-dessous n°s 7 à 10 ) ;

- représentations théâtrales à caractère pornographique ;

- spectacles forains ;

- salles d'audition de disques ;

- courses de chevaux et de chiens ;

- matchs de catch ;

- tirs aux pigeons (sauf droits d'entrée exigés des spectateurs pour assister à des compétitions de tir qui demeurent soumis à l'impôt sur les spectacles) ;

- courses de taureaux (autres que les courses landaises et camarguaises qui sont soumises à l'impôt sur les spectacles) ;

- combats de coqs ;

- golfs miniatures,

- séances de karting organisées par les entreprises commerciales en vue de la pratique de ce divertissement par des amateurs ;

- réunions de « stock-cars » ;

- défilés de chars organisés lors de certaines fêtes locales.

II. Cas particuliers

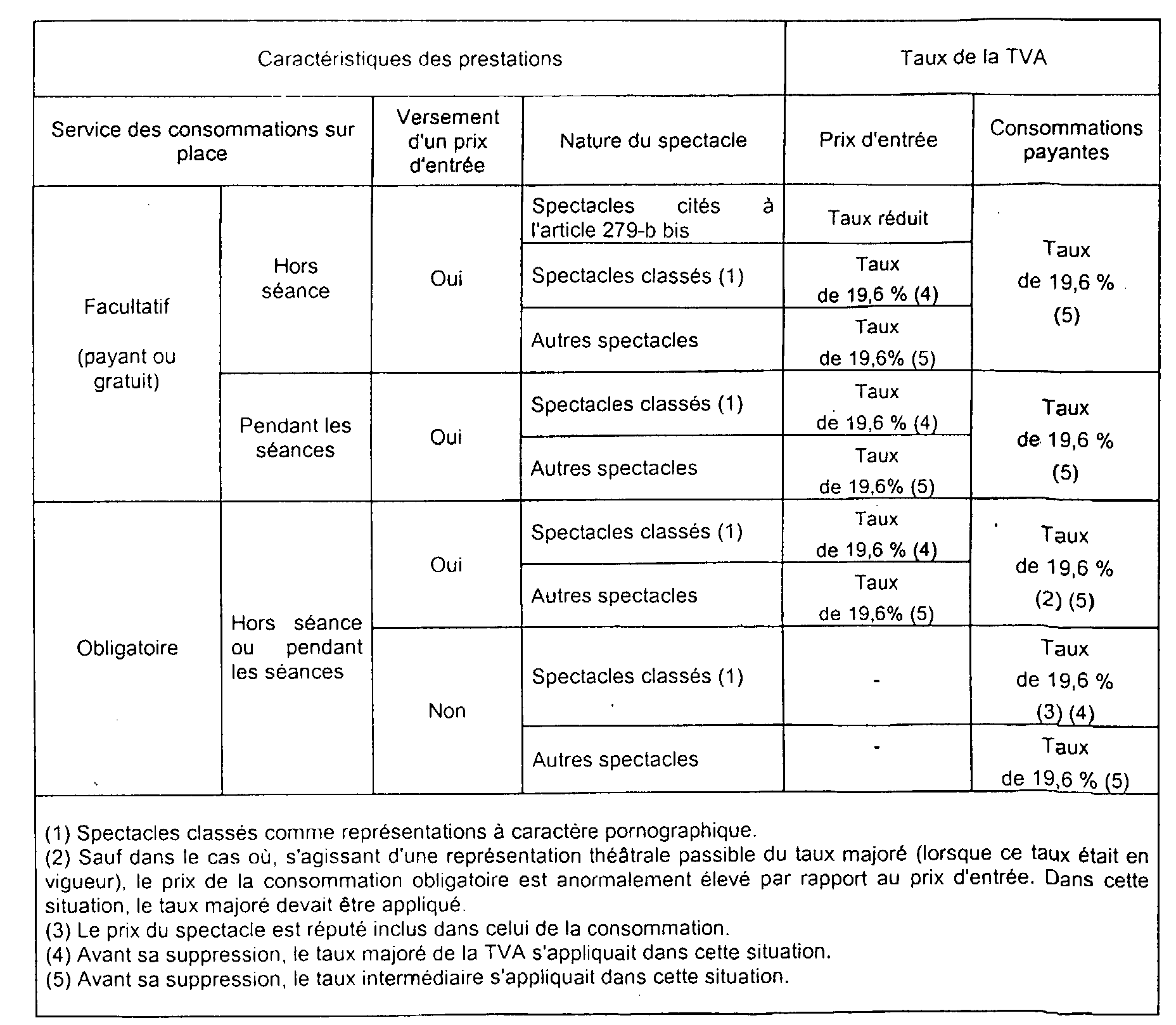

1. Établissements de spectacles de variétés dans lesquels sont servies des consommations.

7L'ensemble des recettes réalisées dans ces établissements est soumis au taux de 19,6 % lorsque les spectateurs ont la possibilité de se faire servir des consommations pendant le déroulement des séances.

En revanche, lorsque le paiement d'un prix est exigé à l'entrée en contrepartie du droit d'assister au spectacle de variétés, les recettes provenant de la perception de ce prix peuvent, le cas échéant, être imposées au taux réduit de la taxe si le service des consommations est totalement interrompu pendant toute la durée du spectacle et si le caractère non obligatoire des consommations servies avant ou après le spectacle est établi, en droit comme en fait, de manière certaine. Les recettes provenant des ventes à consommer sur place demeurent, en toute hypothèse, passibles du taux de 18,6 % 4 (RM n° 21325 à M. Mollet, JO Débats AN du 22 janvier 1972, p. 173).

8Bien que cette réponse ne concerne que certaines entreprises de spectacles de variétés, il a été admis que les solutions qu'elle contient s'appliquent aux autres établissements de spectacles et notamment aux cafés-théâtres. Il en résulte que :

- le service facultatif et hors séances (avant le spectacle, à l'entracte ou après le spectacle) ne fait pas perdre à l'organisateur qui présente des spectacles passibles du taux réduit le bénéfice de ce taux pour les droits d'entrée ;

- dans tous les autres cas (service de consommations facultatif pendant les séances ou service obligatoire de consommation en dehors ou pendant les séances), il y a déqualification du spectacle, ce qui a pour effet d'entraîner l'application du taux de 19,6 % pour les spectacles admis à bénéficier du taux réduit sous réserve des spectacles visés aux n°s 11 et suiv.

9Ces principes conduisent à retenir, pour la détermination du taux à appliquer aux prix d'entrée et à la vente de consommations, les solutions exposées dans le tableau ci-après, qui tient compte de la diversité des situations susceptibles d'être rencontrées dans les établissements de spectacles concernés.

2. Concerts donnés dans des établissements agréés où il est servi des consommations pendant le spectacle.

10L'article 27-I de la loi de finances pour 1991 (loi n° 90-1168 du 29 décembre 1990) a abrogé les dispositions de l'ancien article 279-b sexies du CGI qui permettaient de soumettre au taux réduit de la TVA une partie du prix du billet donnant accès à des établissements agréés où il est servi des consommations pendant le spectacle.

En conséquence, à compter du 1er janvier 1991, les concerts donnés dans ces établissements sont soumis à la taxe au taux de normal sur la totalité du prix d'entrée.

3. Concerts donnés dans des établissements où il est servi facultativement des consommations pendant le spectacle.

11 Jusqu'au 31 décembre 1996, les recettes des établissements de spectacles où il est possible de consommer pendant les séances étaient soumises au taux normal de la TVA (cf. n°s 7 à 10 ci-dessus ).

Il était, en revanche, déjà admis que le service facultatif et hors séances (avant le spectacle, à l'entracte ou après le spectacle) ne fasse pas perdre à l'organisateur qui présentait des spectacles passibles du taux réduit le bénéfice de ce taux pour les droits d'entrée (cf. n° 8 ci-dessus).

L'article 42 de la loi de finances rectificative pour 1996 (n° 96-1182 du 30 décembre 1996) codifié à l'article 279-b-bis a du CGI soumet sous certaines conditions au taux réduit de la TVA le prix du billet d'entrée donnant exclusivement accès à des concerts donnés dans des établissements où il est servi facultativement des consommations pendant le spectacle.

Le décret n° 97-186 du 25 février 1997 (articles 87 bis et 87 ter de l'annexe III au CGI) a prévu les modalités d'application de cette mesure.

a. Champ d'application du taux réduit.

1° Établissements concernés.

12L'article 279-b-bis-a du CGI étend le bénéfice du taux réduit aux concerts qui sont donnés dans des établissements où il est servi facultativement des consommations pendant le spectacle.

Cette disposition ne concerne, par conséquent, que les établissements offrant à leur clientèle à la fois un concert et une prestation de vente à consommer sur place (cafés-concerts, clubs...).

Les spectacles donnés dans des établissements où le service de consommations est obligatoire demeurent soumis au taux de 19,6 % en application de l'article 279-b-bis du CGI.

Les établissements concernés par la mesure doivent détenir une licence de débit de boissons.

Ils doivent, en outre, être titulaires de la licence d'entrepreneur de spectacles de catégorie V prévue à l'article 1er de l'ordonnance n° 45-2339 du 13 octobre 1945 relative aux spectacles.

2° Spectacles concernés.

13Le taux réduit de la TVA s'applique exclusivement aux concerts. Sont considérés comme tels (article 87 bis de l'annexe III au CGI) : les tours de chant, les récitals ou les harmonies de voix ou d'instruments ou les deux ensemble, caractérisés par la présence effective d'un ou plusieurs musiciens ou chanteurs.

En revanche, les droits d'entrée aux spectacles qui consistent en la diffusion de musique enregistrée demeurent soumis au taux normal.

3° Opérations concernées.

14Le taux réduit s'applique au prix du billet d'entrée donnant exclusivement accès aux concerts mentionnés au n° 13 .

En conséquence, la mesure ne s'applique pas si le prix du billet donne accès non seulement à un concert mais également à une autre forme de divertissement ou à une consommation.

Les recettes provenant des ventes à consommer sur place demeurent, en toute hypothèse, imposables au taux normal.

Remarque : Il résulte des dispositions de l'article 281 quater-c du CGI que le taux de 2,10 % accordé aux droits d'entrée aux 140 premières représentations théâtrales d'oeuvres dramatiques, lyriques, musicales ou chorégraphiques ne s'applique pas aux recettes provenant des droits d'entrée aux concerts visés à l'article 279-b-bis-a du CGI.

b. Conditions d'application du taux réduit.

1° La tenue d'une billetterie.

15L'article 279-b-bis-a du CGI suppose l'existence d'une billetterie puisqu'il limite l'application du taux réduit de la TVA au prix du billet d'entrée exigé des spectateurs en contrepartie du droit d'assister au spectacle.

Le taux réduit ne s'applique donc que si l'exploitant réclame à ses clients un prix d'entrée et s'il leur délivre un billet avant l'entrée dans la salle de spectacles, conformément aux dispositions de l'article 290 quater du CGI.

1 Sous réserve des dispositions de l'article 281 quater du CGI qui permettent de soumettre sous certaines conditions au taux de 2,10 %, les droits d'entrée aux cent quarante premières représentations de certains spectacles (cf. DB 3 C 41 ).

2 Le régime des jeux et manèges forains au regard des taux de TVA est exposé DB 3 C 2253 .

3 Les oeuvres ou documents qui font l'objet d'une vidéotransmission ouvrent donc droit au taux réduit s'ils sont projetés dans une salle de cinéma.

4 Il est rappelé que le taux normal est de 19,6 % depuis le 1er avril 2000 (cf. DB 3 C 3, n°s 30 à 53 ).