SOUS-SECTION 4 PLAN D'ÉPARGNE EN ACTIONS

2. Modalités d'imposition.

a. Détermination du gain net (GGI, art. 94 A-4 ter).

34Le gain net imposable s'entend de la différence entre :

- la valeur liquidative du PEA ou la valeur de rachat du contrat de capitalisation à la date du retrait ;

- et le montant des versements - y compris les transferts de titres - effectués sur le plan depuis la date de son ouverture.

La valeur liquidative du PEA est déterminée à la date de la clôture du plan en tenant compte :

- de la valeur réelle des titres inscrits sur le plan ;

- des sommes figurant sur le compte espèces ;

- des avoirs fiscaux et des crédits d'impôt provenant des valeurs inscrites sur le plan et non encore restitués 1 .

Ce gain net est, le cas échéant, diminué du montant des produits, avoirs fiscaux et crédits d'impôt inclus, qui n'ont pas bénéficié de l'exonération prévue au 5° bis de l'article 157 du CGI (cf. ci-après n°s 37 à 41 ).

b. Taux d'imposition.

35Le gain net réalisé depuis l'ouverture du plan est imposé :

- au taux de 16 % si la clôture intervient entre l'expiration de la 2ème et celle de la 5ème année de fonctionnement du plan ;

- au taux de 22,5 % si la clôture intervient avant l'expiration de la 2ème année.

Ce gain est en outre soumis aux prélèvements sociaux.

c. Prise en compte des pertes.

36Les gains ou pertes éventuellement constatés lors de la clôture d'un PEA entre l'expiration de la deuxième année et celle de la cinquième année s'imputent sur les pertes ou les gains de même nature réalisés au cours de la même année ou des cinq années suivantes dans les conditions définies à l'article 94 A-6 du CGI 2 (cf. DB 5 G 4524, n°s 1 et 2 ).

Il est admis que les gains ou pertes constatés à l'occasion de la clôture d'un PEA avant l'expiration de la deuxième année peuvent donner lieu à compensation avec des pertes ou des gains réalisés par ailleurs, bien qu'ils ne soient pas de même nature.

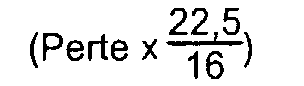

Pour effectuer cette compensation, il devra toutefois être tenu compte du rapport existant entre les deux taux de 16 % et 22,5 %. La compensation s'effectue dans tous les cas après conversion du montant des pertes selon l'une ou l'autre des formules suivantes :

1er cas : Gain A relevant du taux de 16 % et perte B relevant du taux de 22,5 % :

2ème cas : Gain A relevant du taux de 22,5 % et perte B relevant du taux de 16 % :

Cette dernière pourra, l'année suivante être éventuellement convertie en moins-value relevant du taux de 16 % :

3. Régularisation en cas de détention dans un PEA de plus de 10 % de titres non cotés.

37À compter du 1er janvier 1995, l'acquisition de titres non cotés dans le cadre du PEA est autorisé (article 63 de la loi de finances pour 1995).

Toutefois, à compter de l'imposition des revenus de 1997, l'exonération d'impôt sur le revenu dont bénéficient les produits de ces titres non cotés détenus dans un PEA est désormais plafonnée à 10 % du montant de ces placements (article 20 de la loi de finances pour 1998).

Pour plus de précisions sur ce dispositif, cf. BOI 5 I-7-98 .

38Il est toutefois précisé ici qu'il résulte de ce nouveau dispositif que les produits des titres non cotés détenus dans un PEA retenus dans l'assiette de l'impôt sur le revenu au titre des années précédentes ainsi que, le cas échéant, au titre de l'année de clôture du plan pourraient subir une double imposition dans la mesure où ils sont nécessairement pris en compte dans la détermination de la valeur liquidative du plan pour l'application de l'article 92 B ter du CGI (imposition du gain net réalisé dans le cadre du plan suivant le régime des gains de cession de valeurs mobilières et assimilés).

39Afin d'éviter cette double imposition, l'article 41 ZZ de l'annexe III au même code permet de déduire le montant de ces produits :

- d'une part, de la valeur liquidative du plan qui s'ajoute au montant global des cessions pour l'appréciation du seuil de cession prévu au I de l'article 92 B du CGI ;

- d'autre part, du gain net réalisé dans le PEA depuis l'ouverture du plan.

40Le contribuable joint à la déclaration spéciale n° 2074 les éléments justifiant la régularisation ainsi opérée et notamment, pour chacune des années concernées, une copie des avis d'impôt sur le revenu établis à son nom faisant apparaître que les produits en cause ont déjà été soumis à l'impôt sur le revenu.

Cette régularisation peut également être opérée par voie de réclamation contentieuse dans les conditions de droit commun.

41Lorsque cette régularisation fait apparaître une perte nette 3 , celle-ci s'impute sur les gains de même nature réalisés au cours de la même année ou des cinq années suivantes dans les conditions définies au 6 de l'article 94 A du CGI (cf. n° 36 ).

IV. Cession ultérieure des titres ayant figuré sur un PEA

42Les titres ayant figuré sur un PEA peuvent être conservés par le contribuable après la clôture du plan ou transférés sur un compte-titres ordinaire après l'expiration de la huitième année. Ce transfert n'entraîne, par lui-même, aucune imposition.

En revanche, la cession ultérieure de ces titres est susceptible de dégager une plus-value relevant notamment de l'un des régimes d'imposition suivants :

- gains de cession de valeurs mobilières cotées et titres assimilés (article 92 B du CGI) ;

- gains de cession de participations n'excédant pas 25 % dans des sociétés non cotées passibles de l'impôt sur les sociétés (article 92 J du CGI) ;

- plus-values de cession de participations supérieures à 25 % dans des sociétés, cotées ou non cotées, passibles de l'impôt sur les sociétés (article 160 du CGI) ;

- plus-values de cession de titres de sociétés non cotées à prépondérance immobilière (article 150 A bis du CGI).

La plus-value doit alors être calculée en retenant comme prix d'acquisition la valeur des titres à la date à laquelle le cédant a cessé de bénéficier, pour les titres cédés, des avantages prévus par le régime du PEA.

Cette date s'entend :

- pour les titres figurant sur le plan lors de sa clôture, de la date de clôture du plan ;

- pour les titres retirés du plan après huit ans, de la date du retrait.

D. SANCTIONS DU NON-RESPECT DES CONDITIONS DE FONCTIONNEMENT DU PEA

43Si l'une des conditions prévues pour l'application du régime du PEA n'est pas remplie, - ou n'est plus satisfaite -, le plan est clos à la date où le manquement a été commis dans les conditions définies en cas de retrait ou de rachat.

I. Clôture du PEA

44Sous réserve des exceptions mentionnées ci-après, tout manquement à l'une des conditions prévues pour l'application du régime du PEA entraîne la clôture du plan à la date où le manquement a été commis.

Il en est ainsi notamment dans les cas suivants :

- détention de deux ou plusieurs PEA par une même personne : l'ensemble des plans sont alors clos ;

- détention d'un PEA par une personne fiscalement comptée à charge ou rattachée à un foyer fiscal : l'ensemble des plans est clôturé ;

- dépassement du plafond légal de versements ;

- inscription sur un PEA de titres non éligibles ou maintien de titres ne répondant plus aux conditions d'éligibilité ;

- démembrement de titres figurant sur le PEA ;

- non-respect de la règle du non-cumul d'avantages fiscaux ;

- non-respect de la condition tenant à l'importance de la participation détenue ;

- déduction pratiquée au titre de la détaxation du revenu investi en actions ;

- transfert du domicile fiscal à l'étranger.

Exceptions :

451. Les titres figurant dans le plan peuvent faire l'objet d'une opération d'offre publique d'échange, de fusion, de scission ou d'absorption d'un FCP par une SICAV. Dans ce cas, deux situations peuvent se présenter :

- le titre reçu lors de l'échange est un emploi éligible au PEA : l'échange de titres intervient alors dans le cadre de la gestion normale du plan ;

- le titre reçu lors de l'échange n'est pas un emploi éligible (exemple : échange de titres de capital contre des titres d'emprunt). Seule la cession est considérée comme effectuée dans le cadre de la gestion du plan. Le titre reçu, qui n'est pas éligible, doit être inscrit sur un compte ordinaire.

Cette opération ne sera pas considérée comme étant un retrait qui entraîne la clôture du plan Si le titulaire du PEA effectue, dans un délai de deux mois, un versement en numéraire d'un montant égal à la valeur des titres appréciée à la date de l'échange. dans ce cas, la plus-value réalisée lors de l'échange demeure exonérée ; le versement compensatoire n'est pas pris en compte pour l'appréciation du seuil de 600 000 F. Dans le cas contraire, le plan est clos à la date de l'échange.

2. Il est admis que, lorsque le dépassement du pourcentage de 25 % mentionné DB 5 I 472, n° 15 résulte de circonstances indépendantes de la volonté du titulaire du PEA, la clôture du plan n'interviendra qu'à défaut de régularisation dans un délai de deux mois. Il en sera ainsi lorsque le dépassement de la limite de 25 % résulte d'une acquisition à titre gratuit (succession, donation), d'un mariage ou d'une acquisition à titre onéreux effectuée par un membre du groupe familial n'appartenant pas au foyer fiscal du titulaire du plan.

La régularisation est effectuée par le virement de l'ensemble des titres en cause sur un compte ordinaire et par le versement simultané sur le PEA d'une somme en espèces égale à la valeur des titres transférés appréciée à la date de régularisation. Ce versement n'est pas pris en compte pour l'appréciation du seuil de 600 000 F.

3. Le nantissement d'un PEA n'entraîne pas la clôture du plan, sauf exécution de la garantie.

II. Conséquences fiscales de la clôture

1. Sort du gain réalisé sur le plan jusqu'à la date de la clôture.

46Ces conséquences différent selon la date à laquelle le manquement aux conditions légales de fonctionnement est intervenu.

a. Manquement après l'expiration de la cinquième année.

47Après l'expiration de la cinquième année, le non-respect des conditions de fonctionnement du PEA ne remet pas en cause l'exonération du gain réalisé dans le cadre du plan entre la date du premier versement et celle du manquement qui a entraîné la clôture du plan.

b. Manquement avant l'expiration de la cinquième année.

48Lorsqu'il intervient avant l'expiration de la cinquième année, le non-respect des conditions de fonctionnement du PEA entraîne l'imposition immédiate du gain net réalisé dans le cadre du plan entre la date du premier versement et celle du manquement qui a entraîné la clôture du plan. Cette imposition est établie au titre de l'année au cours de laquelle le manquement a été commis dans les conditions et selon les modalités prévues en cas de retrait ou de rachat.

49 Cas particuliers : Il est admis que la clôture du PEA n'entraîne aucune imposition du gain net réalisé depuis son ouverture lorsque la clôture résulte :

- du décès du titulaire du plan ;

- du rattachement à un autre foyer fiscal d'un invalide titulaire d'un PEA ;

- du transfert à l'étranger du domicile du titulaire du plan.

2. Intérêts de retard.

50Lorsque le non-respect de l'une des conditions de fonctionnement du PEA est constaté a posteriori, l'imposition du gain net éventuellement taxable est établie au titre de l'année au cours de laquelle le manquement est intervenu. Les plus-values acquises depuis la date du manquement doivent être imposées, au titre de chacune des années concernées, selon les règles de droit commun applicables aux plus-values réalisées. Cette régularisation est opérée dans le délai normal de répétition.

Les cotisations d'impôt se rapportant au gain accumulé sur le plan jusqu'à la date du manquement qui a entraîné sa clôture ainsi que celles afférentes aux plus-values acquises entre la date de la clôture du plan et le 31 décembre de l'année précédant celle de la constatation du manquement sont assorties de l'intérêt de retard de 0,75 % par mois prévu à l'article 1727 du CGI.

3. Sanctions.

51Aux impositions établies en application des 1 et 2 ci-dessus, s'ajoute, lorsque la mauvaise foi du contribuable est établie, la majoration de 40 % - portée à 80 % en cas de manœuvres frauduleuses - prévue à l'article 1729 du CGI.

E. OBLIGATIONS DES ORGANISMES GESTIONNAIRES ET DES CONTRIBUABLES

52Les articles 41 ZX à 41 ZZ de l'annexe III au CGI fixent les obligations déclaratives des titulaires d'un PEA et des organismes gestionnaires.

I. Obligations des organismes gestionnaires

1. Obligations déclaratives (CGI, ann. III, art. 41 ZX ).

53L'organisme auprès duquel un PEA est ouvert doit adresser à la direction des services fiscaux de sa résidence, avant le 16 février de chaque année et aussi longtemps que ce plan existe, les renseignements suivants :

- l'identification du titulaire du plan (nom, prénom, adresse) ;

- les références du plan et sa date d'ouverture ;

- la date du premier retrait de sommes ou de valeurs figurant sur le plan ou celle du premier rachat de contrat de capitalisation ;

- en cas de clôture intervenant avant l'expiration de la cinquième année :

. la valeur liquidative du plan ou la valeur de rachat du contrat de capitalisation, à la date de la clôture du plan. Bien entendu, et sauf en cas de décès du titulaire du plan, cette valeur devra également être déclarée, au même titre que les autres cessions réalisées au cours de la même année, en application des dispositions de l'article 39 H de l'annexe II au CGI,

. le montant cumulé des versements effectués depuis l'ouverture du plan ;

- le montant des produits, avoirs fiscaux et crédits d'impôt procurés au cours de l'année civile précédente par des placements effectués dans le PEA en actions ou parts de sociétés non cotées (rapp. ci-dessus n°s 37 et suivants ).

L'ensemble de ces renseignements sera mentionné sur la déclaration prévue à l'article 242 ter-1 du CGI (imprimé fiscal unique ou IFU).

1 La restitution ultérieure peut ainsi être opérée nette d'impôt.

2 Cette perte ne peut, bien entendu, être prise en compte que pour autant qu'elle résulte d'une opération imposable. Cette condition est notamment subordonnée au franchissement du seuil d'imposition prévu à l'article 92 B du CGI.

3 Dans le cas où le montant des produits déjà soumis à l'impôt sur le revenu est supérieur au gain net réalisé sur le PEA.