SOUS-SECTION 1 RÉÉVALUATION LÉGALE DES IMMOBILISATIONS

2. Prise en compte des cessions d'éléments réévalués.

22Par cession, il y a lieu d'entendre toute aliénation tels que la vente, l'apport, l'échange, ou retrait d'actif, etc.

a. Cession portant sur des immobilisations non amortissables.

23L'article 171 undecies de l'annexe II au CGI prévoit expressément que, en cas de cession d'une immobilisation non amortissable réévaluée, la totalité de la plus-value dégagée lors de la réévaluation est virée au crédit d'un compte « Pertes et profits », à la date où intervient l'aliénation de cette immobilisation.

Cette disposition ne fait que constater le changement de nature de la plus-value latente de réévaluation (cf. ci-dessus n° 17 ), qui est ainsi transformée en profit effectivement réalisé, dans la mesure où le résultat de la réévaluation est confirmé lors de la sortie de l'élément en cause de l'actif immobilisé.

Dans le cas où la plus-value réalisée lors de l'aliénation de l'élément réévalué est inférieure à la plus-value de réévaluation, le résultat de l'aliénation est constitué :

- d'une part, par le rattachement de l'écart de réévaluation (réserve réglementée) aux profits ;

- d'autre part, par la constatation de la moins-value comptable, déterminée par référence à la valeur comptable réévaluée (c'est-à-dire par la moins-value enregistrée pour un montant égal à l'excédent de la valeur réévaluée sur le prix de cession ou la valeur de retrait) 1 .

b. Cession portant sur des immobilisations amortissables.

24La plus-value, dégagée par la réévaluation d'un élément amortissable, enregistrée au poste « Écart de réévaluation » à un compte de provision spéciale (cf. ci-dessus n° 17 ) est nécessairement rapportée aux résultats au fur et à mesure de l'amortissement dudit élément réévalué (cf. ci-dessus n°s 20 et 21 ) et, le cas échéant, pour son montant résiduel à la date de la cession de cet élément.

D. DISPOSITIONS FISCALES PARTICULIÈRES

25Le principe général de neutralité comptable et fiscale de l'opération de réévaluation ayant été posé (cf. ci-dessus n°s 16 et suiv. ), il y a lieu d'examiner les ajustements qui doivent être effectués afin que cette neutralité soit également assurée au regard de certaines dispositions fiscales spécifiques.

I. Aménagements à apporter à la valeur nette comptable à réévaluer en cas d'application des dispositions prévues à l'ancien article 41 du CGI

26Dans le cas de poursuite de l'exploitation dans le cadre familial 2 , les plus-values latentes afférentes aux éléments affectés à l'exercice de la profession étaient admises en franchise d'impôt, lorsque les conditions définies à l'ancien article 41 du CGI étaient remplies.

L'exonération provisoire de ces plus-values était subordonnée, en particulier, au maintien des anciennes valeurs comptables pour lesquelles les éléments affectés à l'exercice de la profession - repris par le nouvel exploitant - étaient inscrits sur le registre des immobilisations et des amortissements dont la tenue incombait à l'exploitant précédent (valeur d'origine).

Afin de permettre au nouvel exploitant de procéder à la réévaluation de ces éléments sans perdre le bénéfice du régime prévu à l'ancien article 41 précité, il avait été décidé de permettre à l'intéressé de modifier les évaluations desdits éléments provenant de l'exploitation antérieure.

27Toutefois, lorsqu'il était fait usage de cette faculté, l'application des dispositions des articles 61 de la loi de finances pour 1977 et 69 de la loi de finances pour 1978 était limitée aux plus-values de réévaluation constatées sur la période durant laquelle l'exploitation avait été poursuivie sous la forme familiale, c'est-à-dire à des plus-values calculées par référence à la valeur réelle des éléments réévaluables à la date de reprise de l'exploitation. À cet effet, les plus-values dégagées par les opérations de réévaluation devaient être ventilées en distinguant la part afférente à chacune des périodes antérieure et postérieure à la reprise de l'exploitation.

Du point de vue fiscal, les résultats imposables devaient continuer à être déterminés par rapport aux valeurs comptables pour lesquelles les éléments en cause figuraient au registre des immobilisations de l'ancien exploitant.

II. Limitation de l'amortissement des véhicules automobiles

28Pour les véhicules de tourisme dont le prix d'acquisition excède une certaine limite et dont l'amortissement n'est que partiellement déductible (cf. DB 5 G 2361, n° 15 ), la réévaluation s'opère dans les conditions suivantes.

Pour la détermination de l'assiette fiscale, les dotations annuelles aux amortissements pratiqués après réévaluation et les reprises de provision spéciale pour réévaluation correspondantes (cf. ci-dessus n° 21 ) doivent être retenues dans la proportion existant entre le chiffre limite et le prix de revient du véhicule.

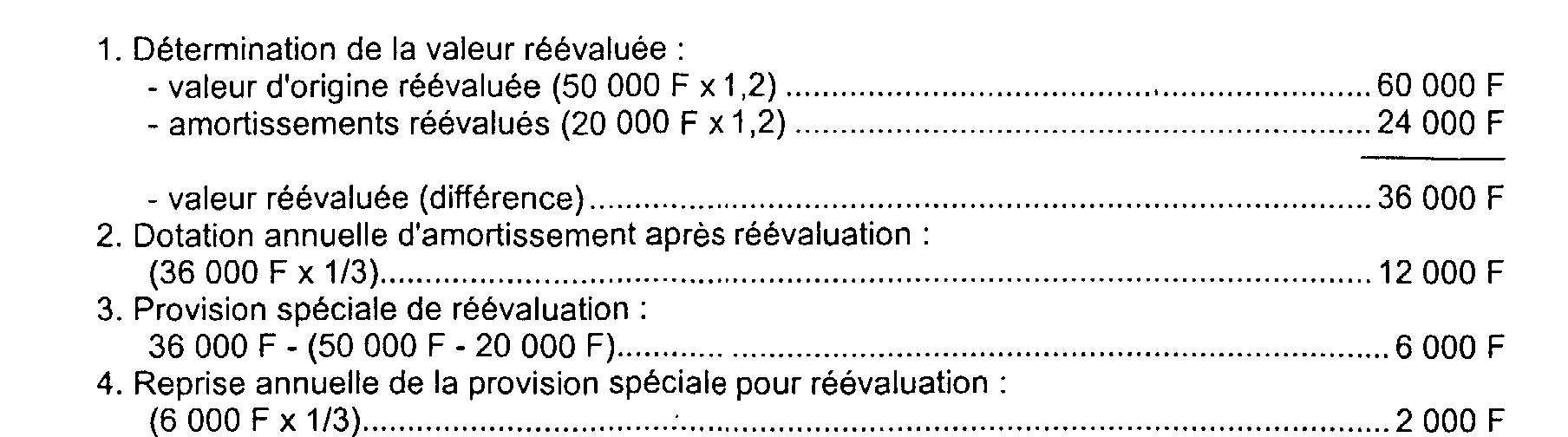

29 Exemple : Un véhicule de tourisme, acquis en 1974 moyennant un prix de 50 000 F, figure après deux ans d'utilisation pour une valeur nette comptable de 30 000 F à l'actif au 31 décembre 1976. En admettant que la valeur d'utilité réévaluée soit de 36 000 F à cette date correspondant à un coefficient effectif de réévaluation de 1,2 (36 000/30 000), les données de la réévaluation sont les suivantes :

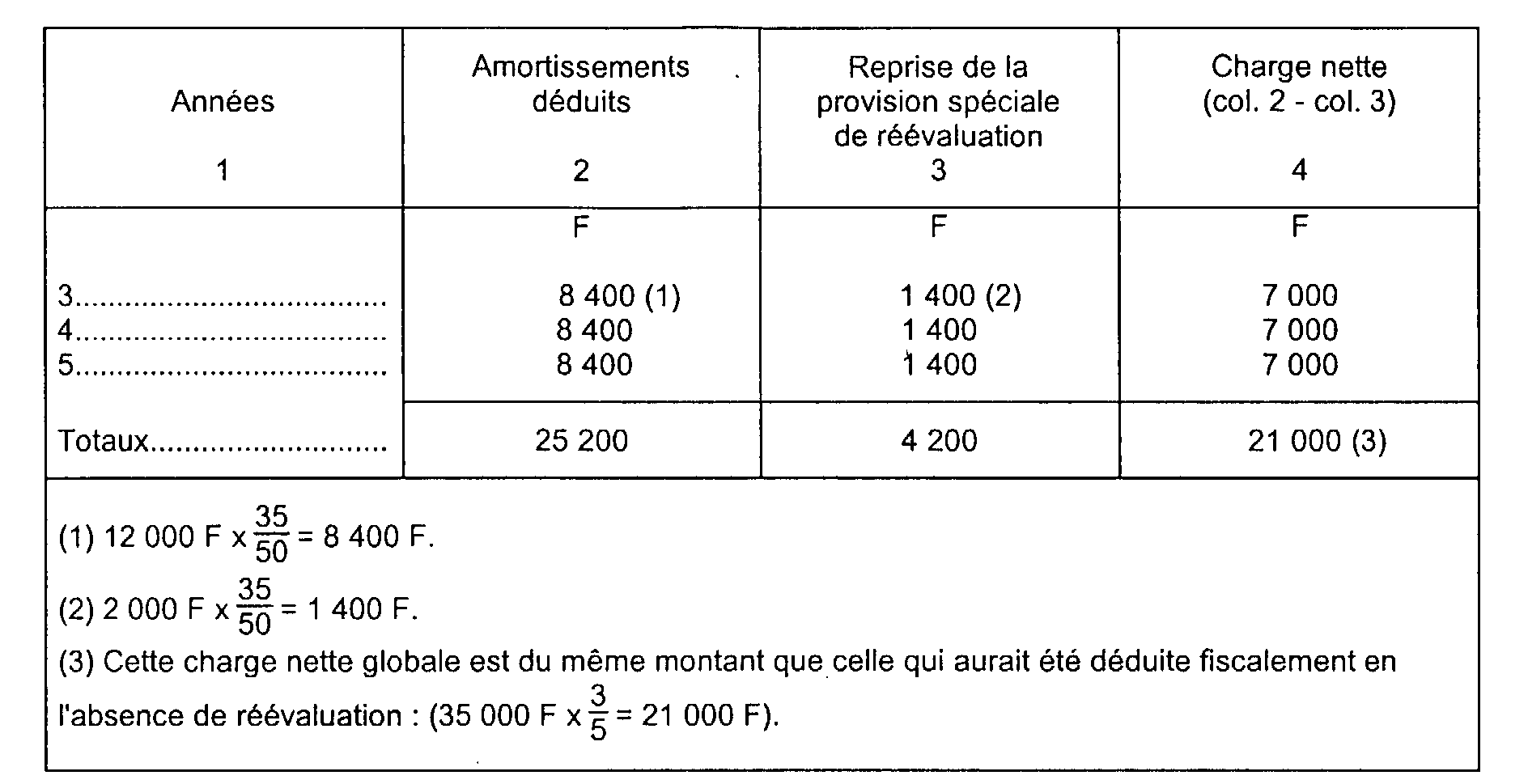

5. Tableau faisant apparaître la charge nette admise du point de vue fiscal pour la dépréciation du véhicule réévalué :

Les annuités comptables d'amortissement et les reprises annuelles de provision spéciale pour réévaluation étant respectivement de 12 000 F et 2 000 F, les rectifications à opérer pour la détermination de la base d'imposition sont portées dans le tableau des corrections extra-comptables :

- en augmentation des résultats comptables en ce qui concerne l'amortissement (12 000 - 8 400 = 3 600 F) ;

- en réduction de ces mêmes résultats pour ce qui est de la reprise de la provision spéciale de réévaluation (2 000 - 1 400 = 600 F).

III. Appréciation de l'obligation minimale d'amortissement

30Le montant des amortissements effectivement pratiqués depuis l'acquisition d'un élément donné ne peut, au titre de chaque année, être inférieur au montant cumulé des amortissements calculés selon le mode linéaire et répartis sur la durée normale d'utilisation (CGI, article 39 B ; cf. DB 5 G 2361, n° 26 ).

À défaut de se conformer à cette obligation, le contribuable perd définitivement le droit de déduire la fraction d'amortissement qui n'a pas été pratiquée.

1. Situation de l'exploitant au regard de l'amortissement déjà pratiqué au moment de la réévaluation.

a. Existence d'une insuffisance d'amortissement.

31Pour un élément réévaluable déterminé, une insuffisance d'amortissement par rapport à l'amortissement minimal au 31 décembre 1976 entraîne une valeur réévaluée nécessairement supérieure à la valeur qui sert de base à l'amortissement déductible du point de vue fiscal.

Comme la valeur réévaluée sert de nouvelle base à l'amortissement comptable pratiqué au cours de la période résiduelle d'utilisation, l'augmentation de cette valeur par rapport à l'ancienne valeur nette comptable de l'élément réévalué concourt, à due concurrence, à un accroissement des charges d'exploitation.

Corrélativement, est également majorée la plus-value de réévaluation directement inscrite au compte de provision spéciale.

Le rapport de cette provision aux résultats comptables, au fur et à mesure de la constatation de la dépréciation définitive des éléments réévalués, compense le supplément de charge d'amortissement qui entre dans la formation des résultats après réévaluation.

Mais, cette compensation n'est que partielle. En effet, l'excédent de l'amortissement comptable n'est repris, par le biais du rapport de la provision spéciale, que pour une part, qui fait abstraction de l'insuffisance d'amortissement constatée au 31 décembre 1976.

Le premier alinéa de l'article 171 I de l'annexe II au CGI a pour effet d'assurer, dans cette situation, une exacte compensation des suppléments de produits et de charges trouvant leur origine dans la réévaluation.

À cette fin, il dispose que les amortissements non pratiqués à la date du 31 décembre 1976 sont ajoutés aux résultats imposables des années suivantes, selon les modalités édictées au II de l'article 238 bis J du même code pour le rapport de la provision spéciale de réévaluation (cf. ci-dessus n°s 20 et 21 ).

b. Existence d'un excédent d'amortissement.

32À la différence de l'insuffisance d'amortissement qui se traduit par une augmentation de charge nette pour la détermination de la base d'imposition, l'excédent d'amortissement a pour conséquence une réduction de cette même charge nette, lorsque l'amortissement a été réintégré pour l'application de la loi fiscale.

Le 2ème alinéa de l'article 171 I, déjà cité, a pour objet et pour effet de neutraliser le profit résiduel qui résulterait de la compensation imparfaite du produit provenant de la reprise de la production spéciale avec le supplément de la charge d'amortissement.

À cet effet, il dispose que les excédents d'amortissement non admis au point de vue fiscal au 31 décembre 1976 viennent en déduction des résultats imposables des années ultérieures, selon les modalités prévues au 1er alinéa (cf. ci-dessus n° 31 in fine).

2. Définition de l'insuffisance d'amortissement après réévaluation.

33En vertu de l'article 171 E de l'annexe II au CGI, les valeurs nettes réévaluées des immobilisations amortissables sont déterminées par application distincte du coefficient effectif de réévaluation aux valeurs d'origine, d'une part, et aux amortissements cumulés correspondants, d'autre part.

L'article 171 J-1 de l'annexe II au code précité ajuste les termes de la comparaison à effectuer pour apprécier si l'obligation d'amortissement minimal est ou non remplie au titre de chacune des années postérieures à la réévaluation.

Par application de cet article, le calcul d'une insuffisance d'amortissement, au sens de l'article 39 B du CGI, s'opère en comparant la somme des amortissements réévalués et ceux pratiqués depuis la réévaluation au montant cumulé des amortissements linéaires, déterminés en retenant comme base de calcul la valeur d'origine réévaluée de l'immobilisation concernée.

3. Aménagement du montant de l'amortissement minimal après réévaluation lorsqu'une insuffisance a été constatée avant la réévaluation.

34Lorsqu'une insuffisance d'amortissement a été constatée au 31 décembre 1976, l'article 171 J-2 de l'annexe II au CGI prévoit expressément que le montant des amortissements effectivement pratiqués, défini au paragraphe 1 dudit article, pour l'application de l'article 39 B du CGI à dater de la réévaluation, est majoré de la somme résultant de l'application à l'insuffisance, elle-même affectée du coefficient de réévaluation de l'immobilisation concernée, du rapport entre la durée d'utilisation résiduelle appréciée au titre de l'année considérée et celle qui restait à courir au 31 décembre 1976.

En pratique, cette majoration résulte automatiquement du fait que, pour chacune des années d'amortissement restant à courir, l'annuité d'amortissement est calculée sur la base de la valeur nette comptable réévaluée, laquelle inclut le montant de l'insuffisance, elle-même réévaluée.

IV. Détermination de la plus-value ou de la moins-value de cession d'un élément réévalué

35Conformément aux dispositions de l'article 93 quater-I du CGI, les plus-values réalisées lors de la cession d'éléments de l'actif immobilisé sont soumises à un régime spécial, défini aux articles 39 duodecies et suivants du même code (cf. DB 5 G 244, n°s 1 et suivants ). Ce régime distingue suivant que les plus-values ou moins-values sont réalisées à court terme ou à long terme.

Pour les besoins de la réévaluation légale, des aménagements ont été apportés à ce régime spécial. Il convient de distinguer, à cet égard, entre les immobilisations non amortissables et les immobilisations amortissables.

a. Immobilisations non amortissables.

36Le paragraphe III de l'article 238 bis I du CGI prévoit que la plus-value ou la moins-value de cession des immobilisations non amortissables est calculée à partir de leur valeur non réévaluée.

Dès lors qu'elles se rapportent exclusivement à des éléments de l'actif immobilisé non amortissables, les plus-values ou moins-values de cession relèvent du régime des plus-values ou moins-values à court terme ou à long terme, selon que l'immobilisation aliénée a été ou non acquise depuis moins de deux ans.

Compte tenu de la date à laquelle sont matériellement effectuées les opérations de réévaluation 3 , les plus-values de cession portant sur des éléments réévalués entrent généralement dans les catégories des plus-values à long terme. Elles sont, en conséquence, soumises à l'impôt sur le revenu au taux de 16 % (ou de 11 % ; cf. DB 5 G 244, n°s 9 et suiv. ).

Le résultat fiscal, dégagé par la cession d'une immobilisation réévaluée non amortissable, est égal au résultat enregistré par la comptabilité de l'exploitant, c'est-à-dire au total algébrique formé par la plus-value ou la moins-value, calculée à partir de la valeur réévaluée, et par les sommes rapportées à un compte de pertes et profits (cf. ci-dessus, n° 23 ). Ce total est déduit des résultats imposables au taux de droit commun pour être imposé suivant les modalités applicables aux plus-values à court et à long terme.

1 En principe, une telle moins-value a pu être constatée par la voie d'une provision, si l'événement auquel se rattache la dépréciation de l'immobilisation non amortissable réévaluée a son origine au titre d'une année antérieure à celle où intervient l'aliénation. Toutefois, cette provision revêtant, en toute hypothèse, un caractère purement comptable et ayant dû être réintégrée à ce titre (cf. ci-dessus, n° 19 ), il y a lieu, en conséquence, de faire application des dispositions énoncées.

2 Régime appliqué jusqu'au 31 mars 1981.

3 Il est rappelé que les biens sortis de l'actif après le 31 décembre 1976 ne font pas l'objet de réévaluation.