SOUS-SECTION 4 TRANSPORTS ET DÉPLACEMENTS

B. FRAIS DE MOTOS, VÉLOMOTEURS ET SCOOTERS

39En principe, les frais de motos, vélomoteurs et scooters sont déductibles d'après leur montant réel et justifié.

Toutefois, à compter de l'année 1998, les titulaires de BNC qui le souhaitent peuvent évaluer leurs frais d'utilisation de motos, vélomoteurs et scooters sur la base d'un barème forfaitaire spécifique publié chaque année par l'administration à l'intention des salariés.

Par ailleurs, à compter de l'année 1999, les membres des professions non commerciales qui prennent en location ordinaire, en leasing ou en crédit-bail des motos, vélomoteurs ou scooters peuvent apprécier les dépenses de carburants afférentes à ces engins au moyen du barème forfaitaire applicable aux exploitants relevant du régime simplifié d'imposition des BIC.

I. Principe : dépenses déductibles pour leur montant réel

40Sous réserve de l'absence de limitation de l'amortissement ou du montant des loyers déductibles, les règles évoquées aux n°s 2 à 8 ci-avant à l'égard des frais de voiture s'appliquent aux frais de motos, vélomoteurs et scooters.

II. Dérogation : évaluation forfaitaire des frais de deux-roues à moteur

41Depuis l'imposition des revenus de l'année 1998, l'administration admet que les contribuables exerçant une activité non commerciale puissent évaluer de manière forfaitaire leurs frais d'utilisation de motos, vélomoteurs et scooters dont ils sont propriétaires à partir d'un barème spécifique qu'elle publie chaque année dans un BOI de la série 5 FP, division F .

1. Conditions d'utilisation du barème pour l'évaluation des frais de moto, de vélomoteur, de scooter.

42Les conditions d'utilisation de ce barème « moto, vélomoteur, scooter » sont analogues à celles décrites pour les véhicules automobiles (cf. ci-dessus n°s 9 et suiv. ).

En cas d'utilisation simultanée de véhicules automobiles et de moto, vélomoteur, scooter :

- l'option pour un barème forfaitaire doit être exercée pour l'ensemble de ces véhicules utilisés à des fins professionnelles (rapp. ci-avant n° 20 et ci-après n° 50 ) ;

- le barème doit être appliqué de façon séparée pour chaque véhicule, quelle que soit sa puissance fiscale. Il ne doit donc pas être fait masse des kilomètres parcourus par l'ensemble des véhicules pour déterminer les frais d'utilisation correspondants.

2. Modalités de l'option.

a. Cas général.

43L'option pour l'évaluation forfaitaire des frais de moto, vélomoteur et de scooter doit être exercée a priori, c'est-à-dire au 1er janvier de l'année d'imposition. Elle se concrétise par la non-comptabilisation à un poste de charges des dépenses couvertes par le barème ; l'inscription des frais réels à un compte de charges durant l'année vaut renonciation à l'option.

Pour plus de précisions, se reporter ci-avant n°s 12 à 14 .

b. Cas particulier : année 1998.

44L'option pour l'évaluation forfaitaire des frais de moto, vélomoteur et de scooter a pu être exercée à partir du 9 juillet 1998.

45Pour les contribuables qui, en 1998, utilisaient également une voiture automobile pour leurs déplacements professionnels, cette faculté était subordonnée à la condition qu'une option pour l'évaluation forfaitaire des frais afférents à ce véhicule ait été préalablement exercée au 1er janvier 1998.

S'agissant d'une simple faculté, les contribuables ont pu pour la dernière fois, au titre des revenus de 1998, déduire simultanément leurs frais de voiture en application du barème forfaitaire et leurs frais de moto, de vélomoteur et de scooter pour leur montant réel.

46Les modes d'évaluations forfaitaires et réels des frais de transport étant exclusifs (cf. n°s 13 , 20 , 42 et 50 ), les contribuables qui souhaitaient utiliser le barème « moto, vélomoteur, scooter » au titre des revenus de 1998 ont dû procéder aux régularisations comptables suivantes :

- adhérents à une association agréée et autres titulaires de revenus non commerciaux observant un plan comptable : neutralisation comptable des dépenses correspondantes déjà comptabilisées en charges, par leur inscription au compte de l'exploitant ;

- non adhérents à une association agréée : les frais déjà comptabilisés en dépenses ont dû faire l'objet d'une réintégration et donc ne pas apparaître sur la déclaration 2035 (annexe 2035 A) souscrite au titre des revenus de 1998.

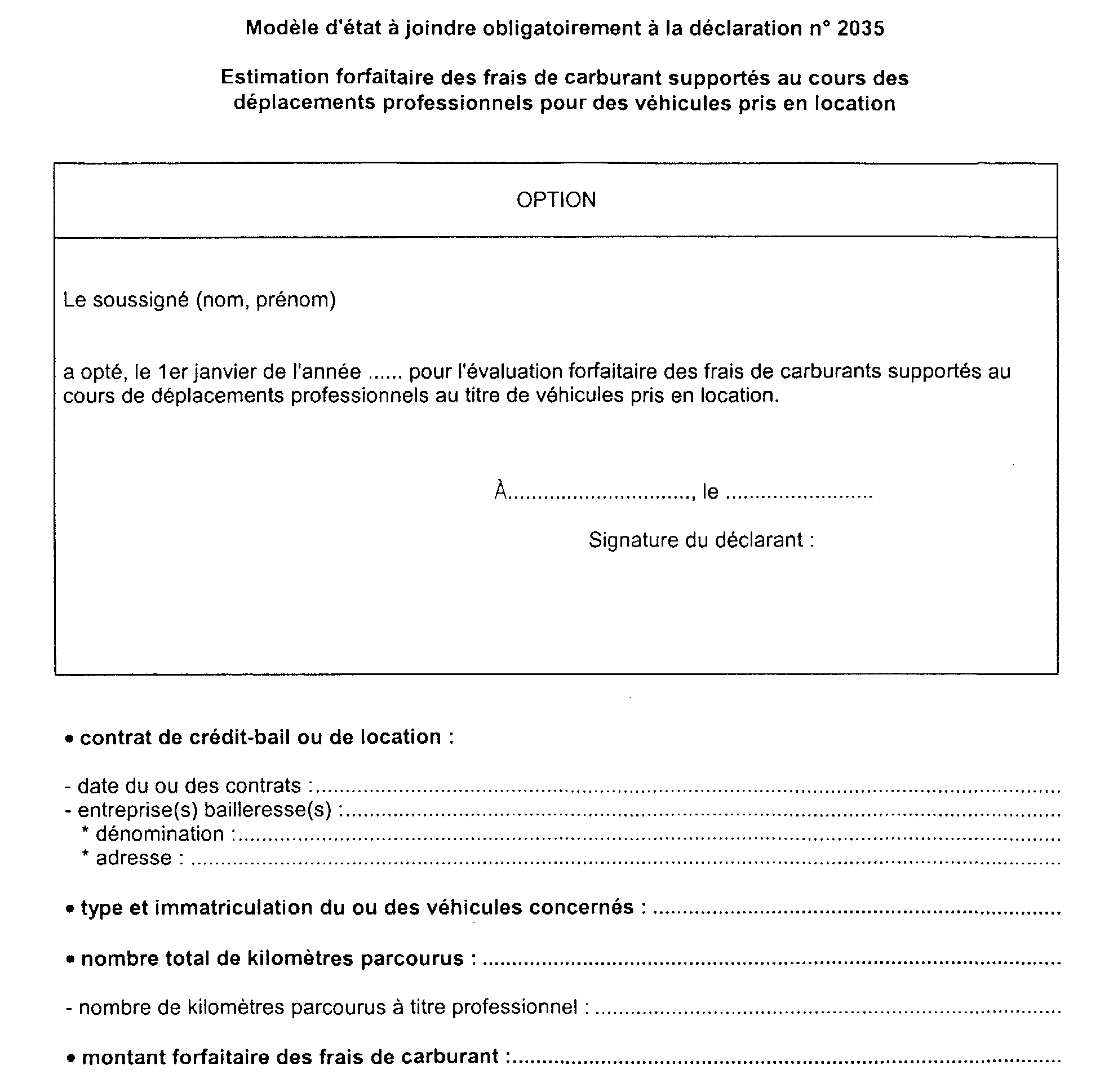

III. Application du barème forfaitaire carburant BIC des motos, vélomoteurs et scooters

47 À compter de l'imposition des revenus de 1999, les membres des professions non commerciales qui prennent en location ordinaire, en leasing ou en crédit-bail des motos, vélomoteurs et scooters sont autorisés à utiliser le barème « carburant » prévu aux articles 302 septies A ter A-2 du CGI et 38 sexdecies 00-A et B de l'annexe III au même code, applicable aux exploitants individuels relevant du régime simplifié des bénéfices industriels et commerciaux et ayant opté pour une comptabilité super-simplifiée. Ce barème est publié chaque année par l'administration dans un BOI de la série 4 G .

1. Utilisation du barème forfaitaire carburant pour l'évaluation des frais de motos, vélomoteurs et scooters.

a. Conditions d'utilisation.

48Les conditions d'utilisation du barème forfaitaire carburant BIC applicable aux motos, vélomoteurs et scooters sont analogues à celles déjà décrites pour les véhicules automobiles (cf. ci-dessus n°s 20 à 24 ). Il est susceptible de s'appliquer aux motos, vélomoteurs et scooters pris en location, quelle que soit la nature du contrat (location ordinaire, leasing ou crédit-bail).

b. Modalités de l'option.

1 ° Cas général.

49L'option pour l'évaluation forfaitaire des frais de carburant motos, vélomoteurs, scooters doit être exercée a priori, c'est-à-dire au 1er janvier de l'année d'imposition.

Elle se concrétise par la non comptabilisation à un poste de charges des dépenses de carburant couvertes par le barème. L'inscription de frais réels à un compte de charges durant l'année vaut renonciation à l'option (cf. n° 23 ).

50L'option exercée pour l'application du barème forfaitaire BIC carburant aux véhicules pris en location entraîne obligatoirement option pour le barème forfaitaire BNC en ce qui concerne les véhicules détenus en pleine propriété (automobiles, motos, vélomoteurs et scooters). Inversement, l'option pour le barème forfaitaire BNC pour un véhicule déterminé entraîne obligatoirement option pour un barème forfaitaire (barème BNC ou BIC « carburant », selon le cas) pour les autres véhicules utilisés dans le cadre de la profession. En effet, les options pour les régimes de forfaitisation BNC ou BIC sont indissociables. L'option exercée pour l'un ou l'autre de ces régimes exclut obligatoirement la comptabilisation des frais réels pour les autres véhicules non visés par le barème correspondant (cf. n° 20 ).

2° Cas particulier : année 1999.

51L'option pour l'évaluation forfaitaire des frais de carburant pour les motos, scooters, vélomoteurs, a pu être exercée à partir du 21 juin 1999.

52L'exercice de cette option est subordonné aux conditions suivantes :

- si les contribuables utilisent des automobiles prises en leasing ou en crédit-bail, une option doit avoir été exercée préalablement au 1er janvier 1999, soit pour le barème « BIC carburant », soit pour le barème forfaitaire BNC (à condition dans ce dernier cas de renoncer à la déduction des loyers afférents à ces automobiles) ;

- si les contribuables utilisent des véhicules (quelle que soit leur nature) possédés en pleine propriété, une option pour les barèmes forfaitaires BNC (respectivement « autos » et « motos, vélomoteurs, scooters ») doit avoir été exercée préalablement au 1er janvier 1999.

53Les modes d'évaluation forfaitaires et réels des frais de transport étant exclusifs (cf. n° 23 ), les contribuables qui souhaitent utiliser le barème « BIC carburant » pour leurs motos, vélomoteurs, scooters au titre des revenus 1999 devront procéder aux régularisations comptables suivantes :

- adhérents à une association agréée et autres titulaires de revenus non commerciaux observant un plan comptable : neutralisation comptable des dépenses correspondantes déjà comptabilisées en charges, par leur inscription au compte de l'exploitant ;

- non adhérents à une association agréée : les frais déjà comptabilisés en dépenses devront faire l'objet d'une réintégration et donc ne pas apparaître sur la déclaration 2035 (annexe 2035 A) qui sera souscrite au titre des revenus 1999.

C. FRAIS DE DÉPLACEMENT

54 Les frais de déplacement que les titulaires de bénéfices non commerciaux exposent pour se rendre à leur lieu de travail et en revenir sont, en règle générale, inhérents à leur fonction et doivent, par suite, être admis en déduction.

Toutefois, les frais de transport supportés par un professionnel non commercial pour se rendre au lieu d'exercice de son activité, lorsque ce lieu est anormalement éloigné de son domicile, ne constituent des dépenses professionnelles déductibles pour la détermination de son bénéfice imposable que dans la mesure où cet éloignement résulte de circonstances indépendantes de la volonté de l'intéressé.

Pour l'appréciation du caractère normal ou non de la distance, doivent être prises en compte, non seulement l'étendue et la configuration de l'agglomération où se trouvent le domicile et le lieu d'exercice de l'activité, les moyens de transport disponibles, mais aussi les conditions de vie concrètes du titulaire de revenus non commerciaux et de sa famille, eu égard aux ressources du foyer et notamment :

- l'état de santé des intéressés ;

- les problèmes de scolarisation des enfants ;

- la localisation différente du travail de chacun des époux ;

- les écarts de coût du logement, selon qu'il est situé dans l'agglomération ou la périphérie.

Cela dit, il est admis que les frais de transports, exposés par un contribuable pour se rendre chaque jour ouvrable à son lieu de travail distant de moins de 30 kilomètres de son domicile et en revenir, peuvent être portés en déduction sans qu'il y ait lieu d'apprécier le caractère normal ou anormal de la distance.

55Doivent également être retenus les frais de transport - quel que soit le moyen utilisé (voiture, automobile, train, etc.) - exposés à l'occasion de voyages présentant un caractère professionnel.

56Peuvent être, en outre, déduites les dépenses afférentes aux déplacements urbains (taxis ou transports en commun).

ANNEXE