SECTION 5 FRAIS GÉNÉRAUX

SECTION 5

Frais généraux

1Les frais généraux constituent l'essentiel des dépenses professionnelles annuelles des contribuables exerçant une activité non commerciale.

Dans l'examen qui en est fait ci-après, ces frais sont répartis en 7 groupes :

1° Frais de personnel ;

2° Impôts et taxes ;

3° Travaux, fournitures et services extérieurs ;

4° Transports et déplacements ;

5° Charges sociales personnelles ;

6° Frais divers de gestion ;

7° Frais financiers.

2Afin de déterminer si les frais généraux mentionnés ci-dessus sont déductibles ou non du produit brut, il y a lieu de se référer systématiquement aux principes généraux énoncés précédemment (cf. ci-avant DB 5 G 231 ), c'est-à-dire de rechercher si les frais en question sont directement nécessités par l'exercice de la profession 1 et s'ils ont été effectivement payés 2 . Dans l'affirmative, il convient de les accepter en déduction pour leur montant réel.

3Il est rappelé que les charges se rapportant aux éléments non affectés par nature que le contribuable conserve dans son patrimoine privé ne sont pas à prendre en compte pour la détermination du bénéfice professionnel imposable (cf. DB 5 G 2112 ).

Une exception concerne toutefois les charges qui correspondent uniquement à l'utilisation des biens et qui incomberaient normalement à un locataire si le bien était loué (réparations locatives, entretien courant, etc.).

En outre, par souci de simplification, il a été décidé de permettre aux contribuables qui conservent leur véhicule dans leur patrimoine privé, d'utiliser les barèmes kilométriques forfaitaires publiés chaque année par l'administration pour les salariés, pour l'évaluation de leurs frais de véhicules à moteur.

SOUS-SECTION 1

Frais de personnel

1La rémunération du personnel (employés, aides ou collaborateurs) 3 constitue une dépense professionnelle, déductible des recettes pour la détermination du bénéfice imposable, dans la mesure où la collaboration de ce personnel correspond à une utilisation à des fins exclusivement professionnelles.

Les dépenses déductibles à ce titre comprennent, d'une part, les salaires, appointements, indemnités diverses, frais d'emploi et avantages en nature et, d'autre part, les charges sociales ainsi que, le cas échéant, les dépenses diverses exposées dans l'intérêt du personnel.

Conformément aux principes généraux, les rémunérations allouées doivent, en tout état de cause, correspondre à une charge effective et justifiée.

A. RÉMUNÉRATIONS VERSÉES AU PERSONNEL

Sont déductibles à ce titre :

2 1. Les salaires et appointements, ainsi que, quelle que soit leur dénomination, toutes les sommes allouées aux employés, aides ou collaborateurs, liés à l'exploitant par un contrat de travail, en contrepartie de la fourniture d'un travail et qui constituent la rémunération principale ou des suppléments de rémunération 4 .

2. Les indemnités, allocations et remboursements de frais.

3Sont visés :

- les indemnités diverses, quelle que soit leur dénomination, allouées au personnel ;

- les indemnités versées à l'expiration du contrat de travail d'un membre du personnel employé par l'exploitant (indemnités de départ à la retraite, indemnités de licenciement, etc.) ;

- les remboursements forfaitaires pour frais 5 alloués au personnel, ainsi que les remboursements de frais sur état, c'est-à-dire pour leur montant réel (notamment, frais de déplacements ou de transports, frais de mission, etc.) ;

- les indemnités de congés payés.

43. Les avantages en nature, tels que nourriture, logement, habillement, mise à la disposition d'un véhicule automobile, etc.

54. Les avantages en espèces 6 ; gratifications, titres restaurant, etc.

Remarque : Les avances ou acomptes consentis au personnel constituent des prêts et ne sont pas déductibles pour la détermination du bénéfice imposable.

6 Cas particulier : Rémunération d'un domestique employé partiellement pour la profession.

Conformément au principe exposé ci-avant DB 5 G 2311, n° 51 , le contribuable, qui utilise le concours d'un domestique à la fois pour son service personnel et à des fins professionnelles, est fondé à comprendre parmi les dépenses déductibles la quote-part de la rémunération versée à ce domestique correspondant à l'utilisation professionnelle de ce dernier 7 .

En revanche, n'ont pas le caractère de dépenses professionnelles les salaires versés par un chirurgien, qui exerce son activité à l'extérieur, à une employée de maison travaillant à son domicile personnel même si celle-ci prend note et retransmet quelques communications téléphoniques à caractère professionnel (CE, arrêt du 14 mars 1983, req. n° 30460).

B. RÉMUNÉRATIONS ATTRIBUÉES À CERTAINES CATÉGORIES PARTICULIÈRES DE PERSONNEL

I. Rémunération de l'exploitant

7L'exploitant est normalement rémunéré par le bénéfice net qu'il retire de son activité.

En conséquence, les appointements qu'il s'alloue à raison de son activité professionnelle correspondent à un emploi et non à une charge du bénéfice. Ils doivent être exclus des frais déductibles.

II. Rémunération du conjoint de l'exploitant individuel et des associés de sociétés de personnes (CGI, art. 154)

Le salaire du conjoint participant effectivement à l'exercice de la profession peut être admis en déduction du revenu professionnel dans les conditions et limites fixées par l'article 154 du CGI.

Dans les mêmes conditions et limites, les salaires des conjoints des associés de sociétés de personnes et assimilées énumérées aux articles 8 et 8 ter du CGI sont déductibles du revenu professionnel (cf. DB 4 F 2221, n°s 28 et suiv. ).

1. Règles générales.

8 Lorsque le conjoint participe effectivement à l'exercice de la profession et perçoit un salaire à ce titre, il faut distinguer selon qu'il existe entre les époux un régime matrimonial exclusif de communauté ou non.

Lorsqu'il y a un régime exclusif de communauté, le salaire du conjoint est déductible, quel que soit son montant, dans la mesure évidemment où il correspond au travail effectivement fourni par l'intéressé et où il a été réellement payé.

En revanche, lorsqu'il y a régime de communauté, ou régime de séparation des biens avec clause de participation aux acquêts, l'article 154 du CGI prévoit que le salaire attribué au conjoint est admis en déduction du bénéfice imposable à hauteur d'une certaine limite, à condition que ledit salaire ait supporté les cotisations prévues pour la Sécurité sociale, les allocations familiales et autres prélèvements sociaux, ainsi que, le cas échéant, les taxes assises sur les salaires.

Les mêmes solutions sont adoptées dans l'hypothèse où le mari est l'employé de sa femme.

2. Règles particulières aux adhérents des associations agréées.

9 Le 2ème alinéa de l'article 154-I du CGI fixe une limite particulière pour les adhérents des associations agréées.

Cette limite n'est subordonnée à aucune condition de recettes.

Pour en bénéficier, l'adhérent doit, outre les conditions énumérées ci-dessus n° 8 , avoir été membre d'une association agréée pendant toute la durée de l'année au titre de laquelle la déduction est pratiquée.

Toutefois, cette condition ne sera pas opposée :

- si l'adhésion à une association (ou l'agrément de l'association postérieur à l'adhésion) intervient dans les trois premiers mois de l'année considérée ;

- en cas de retrait de l'agrément à l'association pour l'imposition de l'année du retrait.

3. Limites applicables.

10 Le salaire du conjoint qui a effectivement participé à l'exercice de la profession à plein temps durant toute l'année est déductible dans les limites suivantes :

a. Exploitants individuels ou sociétés non-adhérents d'une association agréée.

Depuis l'établissement de l'impôt sur le revenu dû au titre de 1981, la limite de déduction est fixée à 17 000 F.

S'agissant d'une limitation annuelle, il en résulte qu'en cas de création ou de cessation d'activité en cours d'année, cette limitation doit être ajustée au prorata de la durée d'exercice de l'activité pendant l'année considérée. Il en est de même, bien entendu, lorsque le conjoint de l'exploitant n'a été employé qu'une partie de l'année.

b. Exploitants individuels ou sociétés adhérents d'une association agréée.

La limite de déduction était égale, depuis 1982, à 12 fois la rémunération mensuelle minimale prévue à l'article L. 141-11 du code du travail, soit 53 800 F au titre des revenus de 1986, 56 000 F au titre de ceux de 1987, 57 600 F au titre de ceux de 1988.

L'article 25-II de la loi de finances pour 1990 a porté la limite de déduction du salaire du conjoint de l'adhérent de 12 fois la rémunération mensuelle minimale prévue à l'article L. 141-11 du code du travail à 12 fois une fois et demie cette rémunération pour la détermination des résultats de l'exercice 1989. Pour les résultats de l'exercice 1990 et des années suivantes, cette limite est portée à 12 fois le double du montant de cette rémunération.

L'article 22 de la loi relative à l'initiative et à l'entreprise individuelle (n° 94-126 du 11 février 1994) a porté la limite maximale de déduction du salaire du conjoint de l'adhérent à 36 fois la rémunération mensuelle minimale prévue à l'article L. 141-11 du code du travail pour la détermination des résultats des exercices ouverts à compter du 1er janvier 1994.

La limite de déduction du salaire du conjoint qui a effectivement participé à l'exercice de la profession à plein temps durant toute l'année ressort donc, après arrondissement, aux montants figurant au tableau ci-après.

La rémunération mensuelle minimale citée ci-dessus est égale au produit du montant horaire du salaire minimum de croissance (SMIC) défini pour la France métropolitaine par 169 heures ; il en est ainsi même si l'exploitation est située dans les départements d'outre-mer.

Si le conjoint n'a participé à l'exercice de la profession qu'une partie de l'année, cette limite est obtenue en additionnant les rémunérations admises en déduction qui correspondent à la période d'activité (SMIC mensuel multiplié par trois).

Lorsque le conjoint effectue dans l'exploitation un nombre d'heures de travail inférieur à la durée légale du travail, la limite mensuelle de déduction est obtenue en appliquant au montant déterminé comme indiqué ci-dessus la proportion qui existe entre le temps de travail effectif et la durée légale du travail.

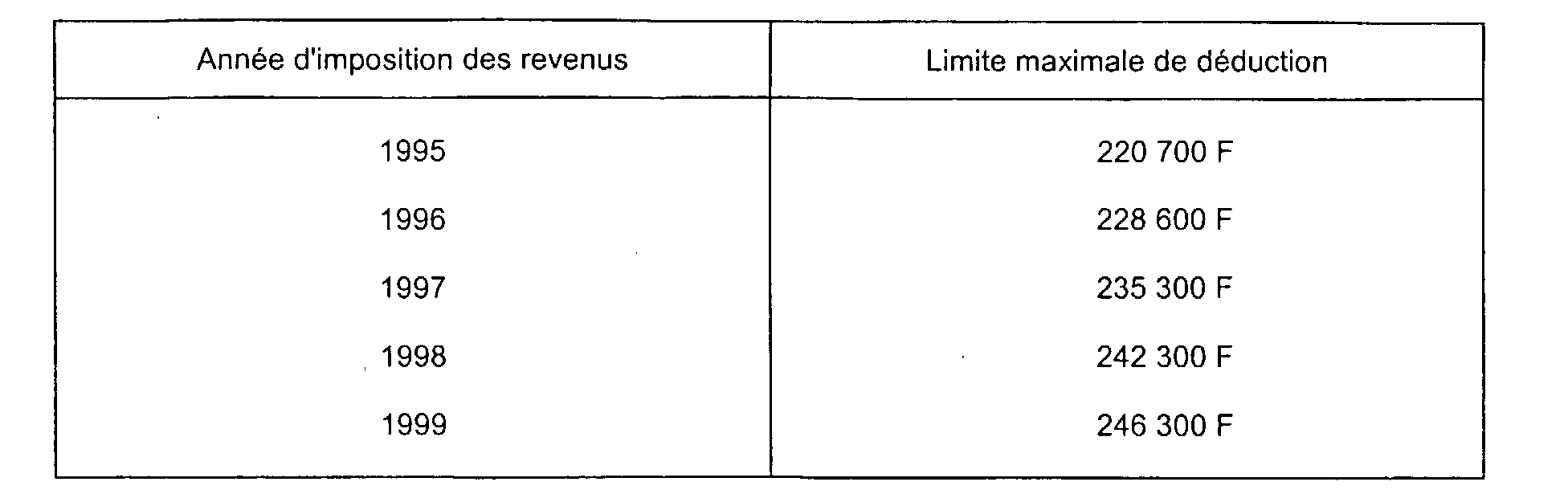

Les tableaux reproduits en annexe à la présente sous-section font apparaître le montant horaire et mensuel du salaire minimum de croissance et la limite mensuelle de trois fois le SMIC pour les années 1995 à 1999.

III. Frais de formation professionnelle du conjoint collaborant à l'activité du contribuable

11Les frais de formation professionnelle exposés par le conjoint qui collabore à l'activité du contribuable peuvent être admis en déduction sous les conditions suivantes :

- le conjoint doit collaborer effectivement et exclusivement à l'exercice de l'activité libérale ;

- les frais de formation professionnelle du conjoint collaborateur doivent avoir un rapport direct avec l'activité de collaboration et être exposés dans l'intérêt direct de la profession libérale.

12Ainsi, un médecin dont l'épouse assure la réception des patients et la tenue de la comptabilité peut déduire les frais d'un stage de secrétariat médical suivi par celle-ci. En revanche, les frais de participation de son épouse à des congrès médicaux ne sont pas admis en déduction dès lors que ces congrès n'ont pas un rapport direct avec l'activité exercée au sein du cabinet médical (RM Sergheraert, n° 30114, JO. déb. AN du 21 novembre 1983, p. 5009).

1 Sous réserve des exceptions légales prévues à l'article 93-1-5° et 7° du CGI (cf. DB 5 G 2356, n° 9 et 5 G 233 ).

2 Sous réserve de l'application des dispositions de l'article 93 A du CGI (cf. DB 5 G 221, n°s 13 et suivants ).

3 En ce qui concerne les rémunérations versées à des tiers non salariés, cf. ci-après DB 5 G 2353, n° 41 .

4 À l'exclusion des émoluments versés à la domesticité privée. En cas d'emploi mixte, cf. n° 6 .

5 Les indemnités forfaitaires pour frais professionnels sont déductibles, dans la mesure où elles correspondent effectivement à des dépenses d'ordre professionnel et sont justifiées par la nature de l'activité.

6 À l'exception, toutefois, des avantages de cette nature revêtant le caractère de libéralités.

7 En ce qui concerne les médecins conventionnés, cf. ci-après DB 5 G 4411, n° 10.