SOUS-SECTION 2 DÉTERMINATION DU PATRIMOINE PROFESSIONNEL

b. Éléments non affectés par nature.

12Cette catégorie d'éléments que le contribuable peut volontairement inscrire sur son registre des immobilisations comprend seulement les éléments utilisés dans le cadre de la profession, à l'exclusion de tout élément n'ayant aucun lien direct avec l'exercice de l'activité 1 .

Elle englobe notamment les immeubles, qu'ils soient à usage mixte (habitation, profession) ou à usage exclusivement professionnel et que les locaux soient nus ou aménagés 2 .

Par immeuble, il convient d'entendre non seulement le bâtiment proprement dit, mais également les installations générales, agencements et aménagements qui font corps avec lui, c'est-à-dire qui ne peuvent être détachés sans détérioration, soit du bâtiment, soit de l'élément.

À titre indicatif, constituent des accessoires immobiliers de la construction :

- les installations d'ascenseurs ;

- les installations sanitaires et de plomberie ;

- les équipements d'isolation phonique et thermique, climatisation, chauffage central ou à air et cuves à mazout correspondantes ;

- les installations électriques et téléphoniques.

En revanche, les installations et agencements spéciaux qui servent spécifiquement et exclusivement à l'exercice de l'activité professionnelle ne sont pas à comprendre parmi les accessoires immobiliers de la construction et relèvent de la catégorie des biens affectés par nature (cf. ci-dessus n° 11 ).

13Par ailleurs, constituent des éléments non affectés par nature :

- le droit au bail portant sur les immeubles désignés ci-dessus ; toutefois, alors même qu'il n'est pas inscrit au registre des immobilisations, le droit au bail commercial portant sur un local utilisé par un contribuable relevant des bénéfices non commerciaux est par nature affecté à l'exercice de la profession (cf. arrêt CAA Nantes du 18 février 1997, n° 94 NT 00287) ;

- les véhicules automobiles non aménagés pour l'apprentissage de la conduite, même s'ils comportent des adaptations, dès lors qu'ils restent aptes à un usage aussi bien professionnel que privé (voiture de type break ou commerciale) ;

- les radiotéléphones équipant des véhicules et utilisés à des fins professionnelles qui constituent des immobilisations distinctes de ces voitures et amortissables séparément ;

- les parts ou actions de sociétés exploitant une clinique dans le cadre de laquelle le contribuable exerce son activité libérale lorsque leur détention, sans être imposée par les statuts ou par le règlement intérieur, présente un intérêt pour l'exercice de la profession ;

- les parts de sociétés civiles immobilières ou sociétés civiles autres que les sociétés civiles de moyens, qui mettent des locaux nus ou équipés à la disposition des professionnels.

C. INCIDENCES SUR LA DÉTERMINATION DU BÉNÉFICE IMPOSABLE

14En application des dispositions de l'article 39-1 du CGI, le bénéfice non commercial à retenir dans les bases de l'impôt sur le revenu est constitué par l'excédent des recettes totales sur les dépenses nécessitées par l'exercice de la profession. Par ailleurs, sous réserve des dispositions de l'article 151 septies du même code, ce bénéfice tient compte notamment des gains ou pertes provenant de la réalisation des éléments d'actifs affectés à l'exercice de la profession.

Ces dispositions ne s'appliquent qu'aux éléments composant le patrimoine professionnel des contribuables intéressés.

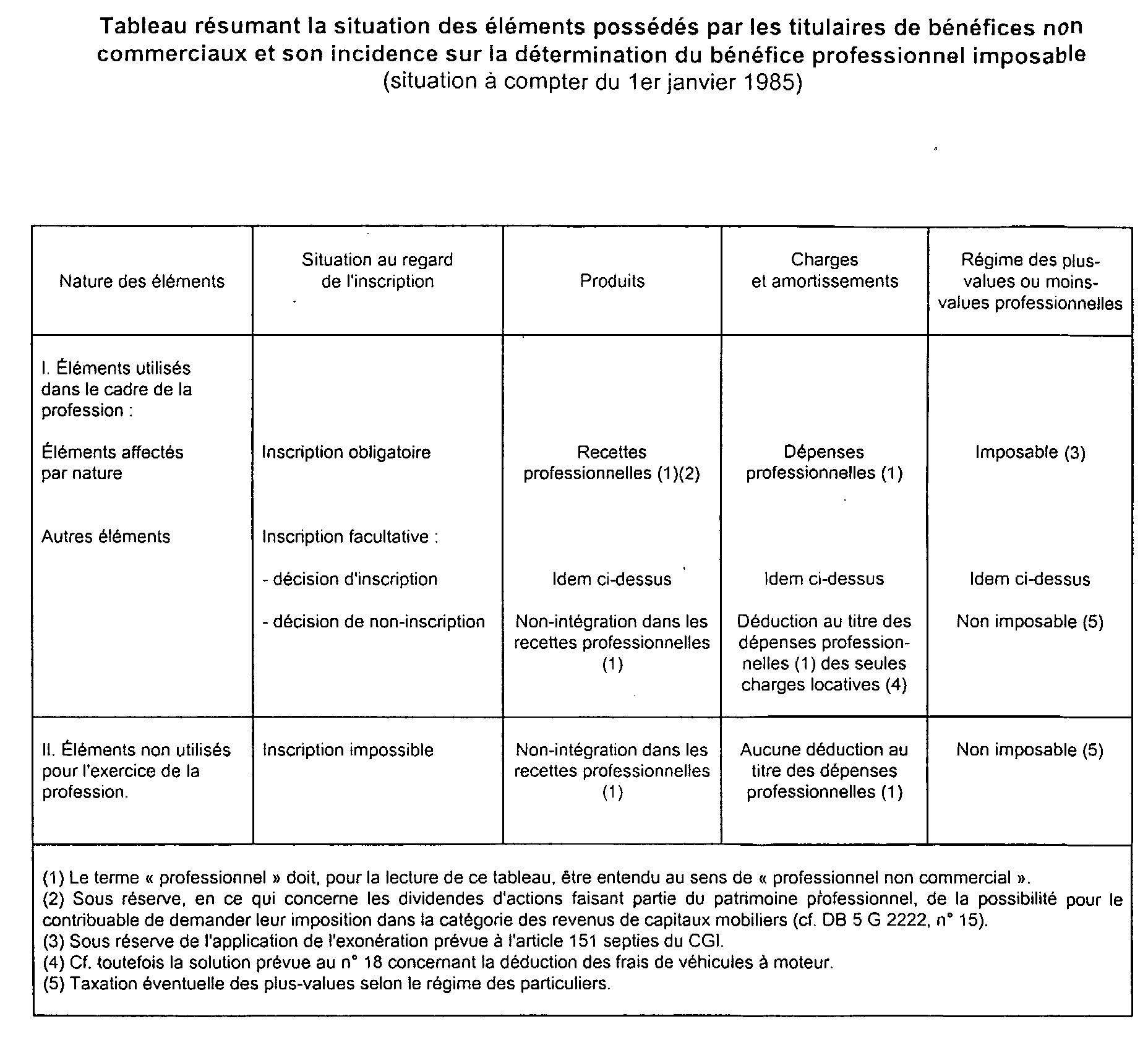

La situation est différente pour les éléments non affectés par nature que le contribuable conserve dans son patrimoine privé. Cette situation doit être examinée tant au regard des produits et des charges qu'à l'égard des plus-values et moins-values afférentes à ces éléments. Elle est résumée dans le tableau figurant en annexe à la présente sous-section.

I. Produits et charges se rapportant aux éléments figurant dans le patrimoine privé

15Les produits et charges se rapportant aux éléments figurant dans le patrimoine privé du contribuable ne sont pas à prendre en compte pour la détermination du bénéfice professionnel imposable.

Une exception concerne toutefois les charges qui correspondent uniquement à l'utilisation des biens et qui incomberaient normalement à un locataire si le bien était loué (réparations locatives, entretien courant...).

16En revanche, il y a lieu d'exclure de la déduction, les charges se rapportant à l'acquisition et à la propriété des biens concernés.

À ce titre, on peut citer par exemple :

- les frais d'acquisition : commissions versées à un intermédiaire, honoraires de notaire, droits de mutation et d'enregistrement ;

- les frais financiers correspondant à l'acquisition : intérêts d'emprunt et frais d'emprunt (frais de constitution de dossier et d'inscription hypothécaire, prime de contrat d'assurance-vie souscrit en garantie...) ;

- les impôts et taxes liés à la propriété des biens : taxe foncière sur les propriétés bâties et taxes additionnelles à la charge du propriétaire (taxe régionale, taxe spéciale d'équipement dans certaines régions), taxe différentielle sur les véhicules à moteurs, etc. ;

- les autres charges de propriété des biens (réparations, assurances...) ;

- la TVA ayant grevé le prix de revient de l'immobilisation ;

- les amortissements.

17 En tout état de cause, et sous réserve du cas particulier que constitue les véhicules à moteur (cf. ci-après n° 18 ), le fait de placer un élément dans un patrimoine privé distinct du patrimoine professionnel ne saurait avoir pour effet d'autoriser les contribuables à déduire des frais qu'ils se factureraient à eux-mêmes à raison de la jouissance qu'ils peuvent avoir du bien dans le cadre de leur activité professionnelle (loyer à soi-même par exemple).

Cas particulier : Frais de véhicules à moteur.

18Par souci de simplification, il a été décidé de permettre aux contribuables qui conservent leur véhicule dans leur patrimoine privé, d'utiliser le barème kilométrique forfaitaire publié chaque année par l'administration pour les salariés pour l'évaluation de leurs frais automobiles ; cette solution s'applique également aux véhicules loués ou pris en crédit-bail pour lesquels le contribuable renonce à déduire les loyers.

De la même manière et à compter de l'imposition des revenus de 1998, l'administration admet que les frais de moto, de vélomoteur et de scooter puissent également être évalués de manière forfaitaire à partir d'un barème spécifique publié chaque année.

Pour plus de précisions, se reporter à la DB 5 G 2354 .

II. Plus-values et moins-values

19Les plus-values se rapportant à des biens conservés par le contribuable dans son patrimoine privé relèvent du régime d'imposition des plus-values des particuliers, défini aux articles 150 A et suivants du CGI (régime des immeubles et des biens meubles).

En ce qui concerne le régime des plus-values afférentes aux éléments de l'actif professionnel, cf. DB 5 G 242 et 243 .

1 Cas notamment des immeubles de rapport.

2 Entrent aussi dans la catégorie des éléments non affectés par nature, les immeubles à usage de locaux professionnels en cours de construction à la condition que le professionnel libéral inscrive sur le registre des immobilisations le prix de revient de l'immeuble au 31 décembre de chaque année écoulée entre le début des travaux et la date de mise en service et qu'il prenne l'engagement d'affecter le local à l'exercice de sa profession non commerciale dès l'achèvement de sa construction (cf. DB 5 G 2357, n° 5 ).