SOUS-SECTION 4 DISPOSITIF D'ÉPARGNE SALARIALE ET D'ACTIONNARIAT SALARIÉ

b. Modalités de calcul de l'impôt.

138 Pour le calcul de l'impôt dû à raison de l'avantage acquis lors de la levée de l'option, l'article 163 bis C II du CGI prévoit un mécanisme de quotient.

Ce dernier mécanisme, applicable sans que le contribuable ait à le demander, est inspiré de celui qui est prévu par l'article 150 R du CGI pour l'imposition des plus-values sur biens meubles (autres que les valeurs mobilières) ou immeubles.

139 Le montant net de l'avantage est divisé par le nombre d'années entières ayant couru entre la date de l'option et la date de la cession des titres ou celle de leur conversion au porteur (cf. exemple ci-après).

Le résultat est ajouté à la somme des autres revenus nets imposables. L'impôt correspondant à l'avantage est égal au produit de la différence entre la cotisation calculée après et avant cette addition, par le nombre d'années utilisé pour déterminer le quotient (cf. exemple ci-après).

Si le revenu net global -abstraction faite de l'avantage- est négatif, il est compensé à due concurrence avec le montant net de l'avantage. L'excédent éventuel de ce montant est imposé selon les règles énoncées à l'alinéa précédent.

c. Exemples.

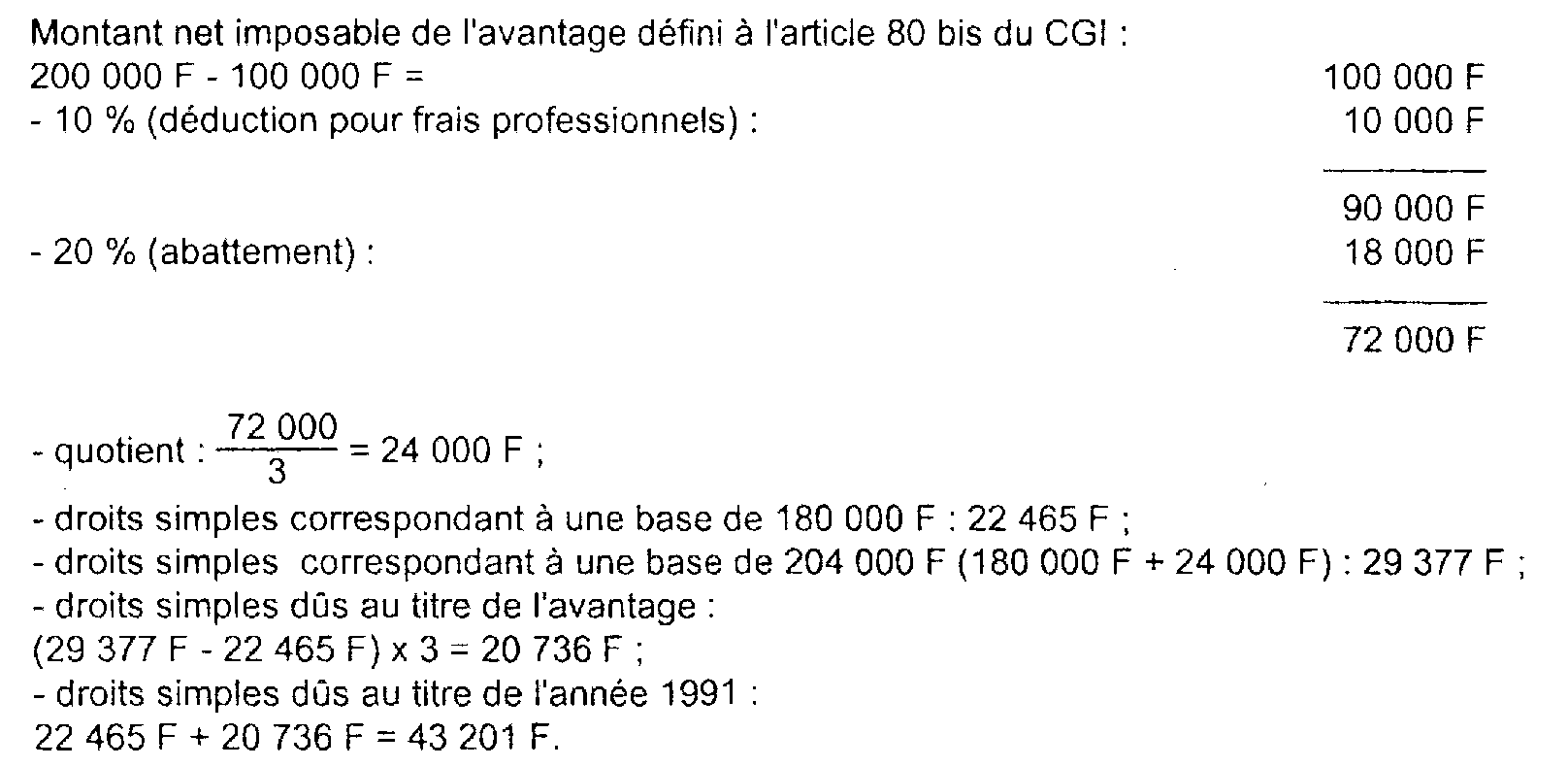

140 1° Cession d'actions acquises à la suite de la levée d'options offertes avant le 1er janvier 1990 : calcul du quotient.

Un salarié marié ayant deux enfants à charge cède le 30 juin 1991 des actions acquises à la suite de la levée le 30 juin 1989 d'options qui lui ont été attribuées le 2 janvier 1988.

Le salarié ne remplit donc pas les conditions pour bénéficier de l'exonération prévue à l'ancien article 163 bis C du CGI :

- prix d'achat des actions : 100 000 F ;

- valeur des actions à la date de levée de l'option : 200 000 F ;

- prix de cession des actions : 250 000 F.

Ce salarié a perçu au titre de l'année 1991, en dehors de cet avantage, un revenu net imposable de 180 000 F.

Nota : la plus-value de cession égale à 50 000 F (250 000 - 200 000) est imposable au titre de l'année 1991 selon le régime des plus-values sur cession de valeurs mobilières ou de droits sociaux, si les conditions en sont réunies.

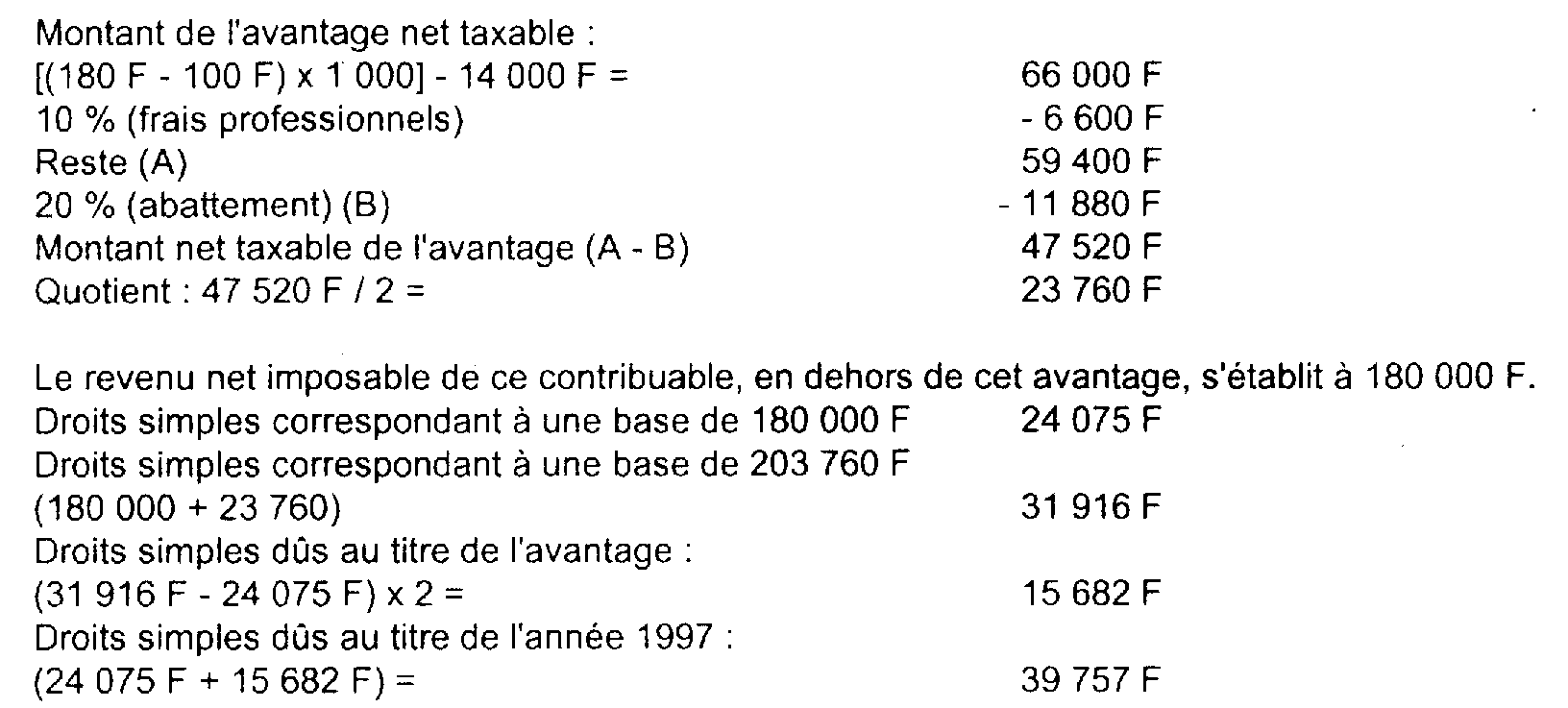

2° Cession d'actions acquises à la suite de la levée d'options offertes après le 1er janvier 1990 : calcul du quotient.

Un salarié, marié sans enfant, cède le 15 décembre 1997 1000 actions cotées en Bourse, acquises à la suite de la levée le 15 décembre 1996 d'options qui lui avaient été attribuées le 1er mars 1995.

Le prix d'achat des actions étant inférieur à 95 % de la moyenne des 20 derniers cours de bourse précédant la date d'attribution, le rabais excédentaire (cf. ci-avant n°s 95 et suiv. ) qui est imposable comme un complément de salaire, dans les conditions de droit commun, au titre de l'année 1996 s'établit à : (120 F x 0,95 - 100 F) x 1 000 = 14 000 F.

Les titres étant cédés le 15 décembre 1997, le délai d'indisponibilité n'a pas été respecté. L'avantage défini à l'article 80 bis I du CGI est imposé, au titre de l'année 1997, dans la catégorie des traitements et salaires, selon le mécanisme du quotient, sous déduction du rabais déjà taxé en 1996.

Nota : la plus-value de cession égale à 20 000 F (200 000 - 180 000) est imposable au titre de l'année 1997 selon le régime des plus-values sur cession de valeurs mobilières ou de droits sociaux, si les conditions en sont réunies.

IV. Obligations des contribuables

141 L'article 91 bis de l'annexe II au CGI prévoit les obligations déclaratives des bénéficiaires des options et des sociétés émettrices.

Celles-ci sont actuellement les suivantes.

1. Obligations incombant à la société.

a. Au titre de l'année de levée de l'option.

142 La société qui attribue les options (ou la société française qui emploie le salarié, lorsque les options sont consenties par une société mère ou une filiale étrangère) doit délivrer au salarié au plus tard le 15 février de l'année suivante, l'état individuel qui mentionne :

- la raison sociale et le lieu du principal établissement de cette société (ou de la société française lorsque les options sont consenties par une société mère ou une filiale étrangère) et le lieu de son siège s'il est différent ;

- les dates d'attribution et de levée des options, le nombre d'actions acquises et leur prix unitaire de souscription ou d'acquisition.

Lorsque les dispositions du II de l'article 80 bis du CGI trouvent à s'appliquer (rabais excédant 5 % ou 10 % 1 ), le document est complété par l'indication du montant de la différence définie à cet article (Ce montant doit bien entendu être inclus par le salarié concerné dans la rémunération annuelle imposable à porter sur la déclaration de revenus).

La société doit adresser dans le délai mentionné ci-dessus (15 février) un duplicata du document à la direction des services fiscaux du lieu de dépôt de sa déclaration de résultats.

b. Au titre de l'année de cession (ou de conversion au porteur) avant le terme du délai d'indisponibilité.

143 La société adresse au plus tard le 15 février de l'année suivante au salarié ainsi qu'à la direction des services fiscaux du domicile de celui-ci, un état individuel qui mentionne la date de ces opérations ainsi que les dates d'attribution et de levée de l'option, le nombre d'actions concernées, leur prix de souscription ou d'acquisition et leur valeur à la date de levée de l'option.

c. Opérations d'échange de titres à caractère intercalaire.

144 Les obligations déclaratives sont transférées à la société dont les actions sont remises en échange des opérations à caractère intercalaire mentionnées au I bis de l'article 163 bis C du CGI et définies au n° 110 ci-avant. Elles s'appliquent à ces actions.

2. Obligations incombant au salarié.

a. Au titre de l'année de levée de l'option.

145 Le salarié doit joindre à sa déclaration des revenus de l'année l'état individuel prévu au n° 142 ci-avant et fourni par la société qui lui a attribué les options (ou la société française qui l'emploie lorsque les options sont consenties par une société mère ou une filiale étrangère).

b. Au titre de l'année de cession (ou de conversion au porteur).

146 1° Si la cession (ou la conversion au porteur) intervient avant l'expiration du délai d'indisponibilité.

Le salarié fait figurer sur la déclaration des revenus souscrite au titre de l'année de cession :

- la différence entre la valeur des actions à la date de la levée de l'option et leur prix de souscription ou d'achat qui est, le cas échéant, majoré du rabais supérieur à 5 % ou 10 % 2 déjà imposé au titre de l'année de la levée de l'option. Cette différence constitue un complément de salaire imposable selon la règle du quotient déterminé en fonction du nombre d'années entières écoulées entre l'attribution de l'option et la cession des actions ou leur conversion au porteur ;

- la plus-value constatée à la date de la cession égale à la différence entre le prix de cession et la valeur des actions à la date de la levée de l'option, si les conditions d'imposition de cette plus-value sont remplies.

Remarque. - La déclaration 2074 annexe à la déclaration des revenus doit être souscrite

147 2° Si la cession intervient après l'expiration du délai d'indisponibilité.

Sauf option expresse pour l'imposition suivant le régime applicable aux traitements et salaires visée n° 123, le salarié déclare la différence entre le prix de cession et le prix d'acquisition (majoré le cas échéant du rabais excédentaire déjà imposé) dans la catégorie des plus-values mobilières dont relève éventuellement cette cession. À cet effet, la déclaration 2074 annexe à la déclaration des revenus doit être souscrite.

3. Sanctions.

148 Le non respect des obligations déclaratives par la société ou par le contribuable entraîne la déchéance du régime fiscal prévu à l'article 163 bis C du CGI et l'imposition dans les conditions de droit commun de l'avantage obtenu lors de la levée de l'option. En outre, la société est passible à raison des obligations qu'elle n'a pas respectées des amendes fiscales prévues aux articles 1725 et 1726 du code déjà cité (DB 4 N 2432 ).

V. Opérations sur titre hors dispositifs légaux d'actionnariat des salariés

149 À l'occasion d'opérations de contrôle, il est apparu que des groupes de sociétés ont mis en place des mécanismes portant sur des titres d'une ou plusieurs des sociétés qui les composent pour permettre, en particulier, à certains de leurs dirigeants d'obtenir des avantages financiers importants.

Ces systèmes qui sont en dehors des dispositifs légaux d'actionnariat des salariés consistent à offrir soit :

- des options d'achat portant sur des titres ;

-soit plus généralement, la possibilité d'acheter et de revendre des titres à des conditions préférentielles fixées d'avance.

Dans la plupart des cas, il a été constaté que la ou les sociétés en cause se sont privées d'un gain important au bénéfice des intéressés et que ceux-ci ont soit omis de déclarer l'avantage correspondant, soit l'ont déclaré dans la catégorie des plus-values sur valeurs mobilières, inappropriée dans les circonstances de l'espèce.

Il paraît nécessaire, dans ces conditions, de rappeler les principes suivants :

- Le régime fiscal de faveur des options de souscription ou d'achat défini aux articles 80 bis et 163 bis C du CGI n'est applicable qu'aux seuls bénéficiaires d'options attribuées dans le cadre des dispositions des articles 208-1 à 208-8-2 modifiés de la loi du 24 juillet1966 sur les sociétés commerciales, sous réserve que l'ensemble des conditions prévues par ces textes et les obligations déclaratives définies à l'article 91 bis de l'annexe II au même code soient intégralement respectées.

- Lorsqu'un dirigeant salarié ou toute autre personne en relation d'affaires avec un groupe de sociétés bénéficie d'options de souscription ou d'achat d'actions en dehors du dispositif légal, ou se voit offrir la possibilité d'acheter ou/et de revendre dans des conditions préférentielles des titres d'une société, l'Administration se réserve le droit de requalifier le gain réalisé à cette occasion et de le taxer non pas dans la catégorie des plus-values sur valeurs mobilières mais dans celle correspondant effectivement à la nature de l'opération réalisée.

L'imposition sera donc effectuée au barème progressif de l'impôt sur le revenu :

* soit dans la catégorie des traitements et salaires (ou dans celle de l'article 62 du CGI), si la prestation rendue en contrepartie de l'offre des titres peut être rattachée à l'exécution d'un contrat de travail ou à l'exercice de fonctions dirigeantes dont la rémunération est imposable dans la catégorie des traitements et salaires (ou dans celle de l'article 62),

* soit dans la catégorie des bénéfices non commerciaux (art 92-1 du CGI) lorsque l'avantage a pour contrepartie une activité déployée à titre personnel 3 (cf. notamment CE n° 20325 du 6 février 1984, CAA de Paris n° 9331 du 24 février 1994),

* soit en tant que revenu distribué si l'avantage consenti est occulte, ou résulte d'un acte de gestion anormal de la société, ou a pour effet de porter la rémunération totale du bénéficiaire à un montant exagéré.

D. BONS DE SOUSCRIPTION DE PARTS DE CRÉATEUR D'ENTREPRISE

150 Le gain net réalisé lors de la cession des titres souscrits en exercice des bons attribués dans les conditions définies aux II et III de l'article 163 bis G du CGI (bons de souscription de parts de créateur d'entreprise), est soumis au régime fiscal des gains sur cession de valeurs mobilières ou de droits sociaux, prévu aux articles 92 B, 92 J ou 160 du CGI, c'est-à-dire taxé au taux de 16 % 4 . Lorsque le bénéficiaire exerce son activité dans la société émettrice depuis moins de trois ans à la date de la cession, le taux d'imposition est fixé à 30 % (cf. 5 F 1138 ).

1 Cf. n°s 95 et suiv.

2 Cf. n°s 95 et suiv.

3 Le service ainsi rémunéré peut consister par exemple en des opérations d'entremise ou de négociation dans le cadre de la restructuration du groupe : prise de participation, désengagement d'une filiale...

4 Prélèvements sociaux en sus.