CHAPITRE PREMIER TRAITEMENTS ET SALAIRES

CHAPITRE PREMIER

TRAITEMENTS ET SALAIRES

1D'une manière générale, les traitements et salaires s'entendent des sommes perçues, dans le cadre de leur activité professionnelle, par des personnes placées dans un état de subordination à l'égard de leur employeur.

L'application de cette règle soulève de nombreuses difficultés pratiques tant en ce qui concerne la nature de l'activité exercée que le caractère imposable ou non des sommes perçues à cette occasion.

La première section du présent chapitre est donc consacrée à la définition générale des rémunérations imposables.

Les trois sections suivantes traitent des différentes composantes du revenu imposable (rémunération principale, revenus accessoires, sommes perçues en fin d'activité).

Enfin, la dernière section se rapporte aux revenus exonérés.

2Il est en outre précisé que lorsque la rémunération entre dans le champ d'application de l'impôt, il importe peu qu'elle soit payée par un organisme tiers au lieu et place de l'employeur.

C'est ainsi qu'entrent notamment dans les revenus imposables du bénéficiaire :

- les indemnités de congés servies par les caisses de congés payés (bâtiment, spectacle, par exemple) ;

- les indemnités complémentaires des indemnités journalières de Sécurité sociale servies par les organismes de prévoyance (cf. 5 F 1132, n° 24 ) ;

- pour la fraction qui excède la limite fixée par la loi : les allocations familiales payées par les caisses de compensation auxquelles les entreprises sont affiliées (cf. 5 F 1133, n° 3 ) ;

- les indemnités, primes, gratifications versées par les comités d'entreprises lorsqu'elles n'ont pas le caractère d'un secours (CE, arrêts du 10 juillet 1964, req. n° 60651, RO, p.149, et du 14 juin 1965, req. n° 65212, RO, p. 361 ; cf. 5 F 1133, n° 2 ).

SECTION 1

Définition des revenus imposables

Entrent dans la catégorie des traitements et salaires :

- les rémunérations versées à des personnes placées dans un état de subordination envers leur employeur ;

- celles allouées aux membres de professions présumés par la loi être titulaires d'un contrat de louage de services ;

- les traitements publics ainsi que ceux perçus par certains dirigeants de sociétés ;

- les revenus assimilés à des salaires par une disposition spéciale du CGI ;

- les revenus déterminés, en application d'un texte spécial, suivant les règles applicables aux traitements et salaires.

Chacune de ces catégories de rémunération fait l'objet d'une sous-section.

SOUS-SECTION 1

Rémunérations versées aux personnes placées dans un état de subordination

1Les personnes placées dans un état de subordination envers leur employeur sont, en général, titulaires d'un contrat de travail. Mais ce contrat peut être simplement tacite. En outre, ni les tribunaux de l'ordre administratif ni l'Administration ne sont liés par les stipulations contractuelles. Il convient donc de rechercher, dans chaque situation particulière, si la personne qui fournit des services ou des prestations est subordonnée à son employeur.

Cette recherche doit être menée à l'aide des critères généraux dégagés par le droit du travail et la jurisprudence du Conseil d'État (A).

De plus, de nombreuses situations particulières ont donné lieu à des décisions jurisprudentielles ou doctrinales (B).

A. PRINCIPES GÉNÉRAUX

Avant d'examiner les différents critères retenus par le Conseil d'État pour établir l'existence d'un lien de subordination, il paraît utile de rappeler de manière sommaire les règles de droit privé qui gouvernent le contrat de travail.

I. Le contrat de travail

1. Définition du contrat de travail.

2Les règles gouvernant le contrat de travail émanent des articles 1779 et 1780 du Code civil et des articles L. 120-1 et suivants du Code du travail.

Mais ces textes ne donnent pas de définition du contrat de travail. Selon la doctrine, il s'agit de la convention par laquelle une personne (le salarié) s'engage à exercer son activité professionnelle au profit et sous la direction d'une autre (l'employeur) moyennant une rémunération.

Pour établir l'existence d'un contrat de travail, la jurisprudence a dégagé la notion de subordination juridique qui repose, en fait, sur l'autorité du chef d'entreprise qui nomme et révoque le salarié, donne les directives concernant l'exécution du travail, en contrôle l'accomplissement, en vérifie les résultats. Ces critères du lien de subordination reposent, d'après les tribunaux, sur l'examen :

a. des conditions dans lesquelles le travail est exécuté.

3D'une manière générale, le salarié exerce sa profession au lieu et suivant l'horaire prescrits, sans auxiliaires rémunérés par lui, avec un matériel et des matières premières ou produits fournis par l'employeur et sous son contrôle. Il peut être tenu de rendre compte.

Toutefois, l'absence de l'une de ces conditions est parfois conciliable avec la qualité de salarié.

b. des relations avec l'employeur.

4Il est tenu compte du comportement de l'employeur au regard des obligations qui lui incombent et du degré de dépendance économique du salarié, des liens personnels unissant le donneur d'ouvrage et l'exécutant.

Le juge peut se montrer plus exigeant sur la preuve de l'existence d'un contrat de travail lorsqu'il existe des liens de parenté entre employeur et salarié.

c. du mode de rémunération.

5Sans constituer un critère exclusif, le mode de rémunération est un élément d'appréciation important pour déterminer l'existence d'un contrat de travail.

D'une manière générale, la rémunération au temps passé permet d'établir l'existence d'un lien de subordination.

Mais un salarié peut également être rémunéré à la tâche, à la commission ou au pourcentage. Il peut également bénéficier d'une participation aux bénéfices. En revanche, la participation aux pertes de l'entreprise exclut tout lien de subordination.

Remarque. - Une activité bénévole est exclusive de tout lien de subordination. Tel peut être le cas de l'entraide amicale ou de l'entraide agricole entre voisins, cette dernière étant d'ailleurs définie comme un contrat à titre gratuit par l'article L 325-1 du code rural.

6Le contrat de travail (ou louage de services) doit être distingué :

- du contrat d'entreprise (convention par laquelle une personne s'engage à faire un ouvrage pour autrui, en conservant son indépendance dans les conditions d'exécution des tâches) ;

- du contrat de mandat (convention par laquelle une personne s'engage à agir au nom d'une autre qu'elle représente juridiquement) ; sauf exceptions légales, ce contrat est incompatible avec la qualité de salarié ;

- du contrat de société qui implique une participation aux résultats bénéficiaires ou déficitaires et un droit de contrôle sur la marche de l'entreprise.

2. Extensions de la notion de contrat de travail.

7Une présomption légale a été instituée à l'égard des membres de certaines professions, généralement dans un souci de protection sociale.

Tel est le cas :

- des travailleurs à domicile (article L. 721-1 du Code du travail) ;

- des journalistes (article L. 761-1 du Code du travail) ;

- des artistes du spectacle et des mannequins (articles L. 762-1 et L. 763-1 du Code du travail) ;

- des représentants de commerce (articles L. 751-1 et L. 751-2 du Code du travail) ;

- des assistantes maternelles (article L. 773-1 du Code du travail).

Le travail temporaire et l'apprentissage font également l'objet de réglementations particulières.

3. Forme du contrat de travail.

8La loi ne prescrit pas de forme particulière pour le contrat de travail à durée indéterminée. En revanche, le contrat de travail à durée déterminée doit être établi par écrit et comporter la définition précise de son motif ; à défaut, il est réputé conclu pour une durée indéterminée (article L. 122-3-1 du Code du travail). L'établissement d'un règlement intérieur est obligatoire dans les entreprises où sont employés habituellement au moins vingt salariés. En outre, le statut du salarié est souvent défini par des conventions collectives de travail dont le champ d'application peut être limité à un établissement, à une entreprise ou à un groupement ou recouvrir toutes les entreprises appartenant à une même branche d'activité.

4. Durée, expiration, suspension du contrat de travail.

9 Le contrat à durée déterminée est conclu pour une période prenant fin de plein droit à l'échéance du terme. Sauf accord des parties, le contrat à durée déterminée ne peut être rompu avant cette échéance qu'en cas de faute grave ou de force majeure. La méconnaissance de ces dispositions par l'une ou l'autre des parties ouvre droit à l'octroi de dommages-intérêts (article L. 122-3-8 du Code du travail).

Le contrat à durée indéterminée peut toujours cesser par la volonté d'un des contractants. Ce droit de résolution unilatérale permet donc à chacun de se libérer de son obligation à tout moment. Le législateur est cependant intervenu pour donner au salarié un certain nombre de garanties (délai-congé ou préavis, indemnité de licenciement, possibilité de réintégration dans l'entreprise en cas de rupture abusive).

10L'exécution totale ou partielle du contrat de travail peut être temporairement suspendue. Cette suspension peut être le fait de l'entreprise (force majeure) ou celui du salarié (maladie, appel sous les drapeaux, mandats électifs, congé pour convenance personnelle : naissance, mariage, décès). Dans ces cas, la rémunération du salarié est souvent maintenue, en tout ou partie.

II. Critères retenus par la jurisprudence administrative

11La distinction entre salariés et non-salariés a donné lieu à une très abondante jurisprudence du Conseil d'État.

La qualité de salarié est, en règle générale, reconnue aux personnes qui :

- sont soumises à des obligations précises quant au lieu et aux horaires de travail ainsi que, le cas échéant, à l'itinéraire ou au secteur géographique à parcourir ;

- ne disposent que d'une liberté réduite quant à l'organisation et à l'exécution de leur travail (ex. : interdiction de signer un contrat, de faire imprimer une notice, un dépliant, un texte publicitaire sans l'agrément préalable de la direction, obligation de rendre compte, impossibilité de choisir sa clientèle ...) ;

- ont l'interdiction de travailler pour le compte d'un autre employeur ou pour leur propre compte.

Il est rappelé, en outre, que les salariés sont soumis au pouvoir disciplinaire de l'employeur et qu'ils ne participent jamais aux pertes de l'entreprise.

Pour qu'une activité soit reconnue salariée, il ne suffit pas que l'un des critères énumérés ci-dessus soit satisfait. Inversement, on ne saurait exiger que toutes les conditions soient simultanément remplies.

B. SOLUTIONS DOCTRINALES ET JURISPRUDENTIELLES

Le service trouvera ci-après, classées dans l'ordre alphabétique des professions, des décisions jurisprudentielles ou doctrinales relatives à la définition de l'activité salariée (certaines de ces solutions ont été rendues en matière de patente).

Ces solutions peuvent être utilement rapprochées de celles intervenues en matière de bénéfices non commerciaux (cf. 5 G 116).

Agents d'une administration publique prêtant leur concours, moyennant rémunération, à une entreprise privée.

12Les rémunérations versées par une entreprise privée à des agents de l'Administration des postes et télécommunications dont elle utilise le concours en vue d'effectuer dans ses propres locaux et sous sa seule responsabilité le tri et le « routage » de ses envois postaux doivent être regardées comme des salaires dès lors que les agents, rémunérés selon un tarif horaire, effectuent ce travail en dehors de leurs heures normales de service et ne se trouvent pas dans l'exercice de cette activité, sous le contrôle de leur administration, mais sous la seule autorité de l'entreprise en cause. Rejet de l'objection tirée du fait que l'entreprise n'assure pas elle-même l'encadrement technique des agents, mais confie cette mission à un spécialiste des PTT 1 , lui-même recruté et rétribué dans les mêmes conditions (CE, arrêt du 7 juillet 1971. req. n° 78272, RJ, n° III, p. 161).

Agents d'affaires.

13Un contribuable qui tient la comptabilité de commerçants, artisans et entrepreneurs, prépare leurs déclarations fiscales et les réponses à adresser par eux aux demandes de renseignements de l'Administration, effectue des démarches en leur nom et intervient en tant que conseil, est réputé exercer une activité d'agent d'affaires, relevant de la catégorie des bénéfices industriels et commerciaux.

Reste sans influence sur cette qualification la circonstance qu'il se déclare conseil en gestion et en organisation et, à ce titre, salarié d'une cinquantaine d'entreprises et produise des bulletins de paie pour dix à vingt heures de travail par trimestre pour chacune d'entre elles, qui acquittent les cotisations sociales sur les rémunérations correspondantes. En effet, compte tenu du nombre important de ces entreprises et de l'entière liberté d'action dont le contribuable bénéficie dans l'organisation de son travail, il ne saurait être regardé comme placé en état de subordination qui permettrait de le regarder comme salarié (CE, arrêt du 21 juillet 1989, n° 58871, Plénière).

Agents chargés de la perception des droits d'auteur.

14Les agents ou directeurs régionaux chargés de la perception des droits d'auteur sont nommés par une simple lettre et sont placés vis-à-vis de leur employeur (SACEM ou SACD) dans l'état d'étroite subordination qui caractérise le louage de services.

Les commissions versées à ces agents sont donc passibles de l'impôt dans la catégorie des traitements et salaires, même si les intéressés utilisent les services d'employés pour effectuer des travaux de bureau.

Agents et sous-agents d'assurances.

15D'une manière générale, les rémunérations des agents et sous-agents d'assurances sont taxables dans la catégorie des bénéfices non commerciaux (voir 5 G 116, n°s 31 et suiv.).

Il a toutefois été jugé qu'un agent principal de compagnie d'assurances chargé notamment de visiter les agents généraux suivant un itinéraire établi par les inspecteurs et qui ne peut travailler pour le compte ou dans l'intérêt de toute société similaire ni faire imprimer toute annonce ou circulaire, même à ses frais, sans l'autorisation de la société -l'inobservation de ces prescriptions entraînant la rupture de contrat- doit, en dépit de la nécessaire liberté d'action qui lui est laissée pour l'organisation même de son travail, être regardé comme se trouvant placé dans la situation de subordination qui caractérise le contrat de louage de services. Les rémunérations qu'il perçoit de la société sont des salaires et doivent être taxées en tant que tels (CE, arrêt du 15 mars 1968, req. n° 70699, RJCD, 1ère partie, p. 89).

Nota. - Malgré le caractère non commercial de leur activité, les agents d'assurances et leurs sous-agents sont, sous certaines conditions, autorisés par l'article 93-1 ter du CGI à opter pour le régime fiscal des salariés (voir 5 G 41).

Agent régional de sociétés de crédit.

16Doit être considéré comme un salarié un contribuable qui, hommé agent régional de sociétés de crédit et lié avec elles par contrat, se borne à transmettre au siège social les projets de contrats de prêts sans avoir lui-même qualité pour les signer, qui demeure étroitement soumis au contrôle de la direction générale à laquelle il doit d'ailleurs adresser pour agrément préalable tous imprimés, notices, lettres explicatives et textes de publicité rédigés par lui et qui ne peut s'occuper que des affaires concernant lesdites sociétés (CE, arrêt du 6 décembre 1937, RO, p. 707).

Architecte.

17Les architectes exercent, en principe, une profession libérale et les profits qu'ils retirent de leur activité constituent des bénéfices non commerciaux (cf. 5 G 116, n°s 16 et suiv.). Toutefois, leurs gains sont taxés dans la catégorie des traitements et salaires lorsqu'ils sont, en fait, placés dans un état de subordination vis-à-vis de leur employeur.

Tel est le cas :

- d'un architecte qui n'est que le commis à appointements fixes d'une compagnie de chemin de fer et qui ne fait aucun travail d'architecture pour les particuliers (CE, arrêts du 7 décembre 1859 et 8 février 1860, RO 914, arrêts pris en matière de contribution des patentes) ;

- d'un architecte attaché à un hospice municipal et qui est chargé de tous les travaux d'entretien, de réparation et d'amélioration des propriétés de cet hospice dès lors qu'il est astreint à avoir son bureau à l'hôpital, à s'y trouver régulièrement et à y tenir divers registres. Il en est ainsi alors même que les rémunérations comprennent, outre un traitement fixe, les honoraires d'usage correspondant à des travaux neufs que l'administration de l'hospice aurait pu confier à tout autre architecte de son choix (CE, arrêt du 29 novembre 1937, req. n° 58221, RO, p. 683).

Membres des organismes consulaires : chambres de métiers, chambres d'agriculture, chambres de commerce et d'industrie.

18Les indemnités perçues par les présidents et les membres élus des chambres de métiers ou des chambres d'agriculture entrent dans le champ d'application de l'impôt sur le revenu dans la catégorie des traitements et salaires. Il en est de même pour les indemnités de fonction allouées aux présidents et aux membres des chambres de commerce et d'industrie.

Le régime fiscal de ces indemnités est le suivant :

19 1° Indemnité pour perte de temps de travail : cette indemnité est destinée à compenser une perte de revenus. Elle entre donc dans les prévisions de l'article 79 du CGI, quelle que soit la nature de l'activité exercée à titre principal par ses bénéficiaires.

Les chambres d'agriculture, de métiers ou de commerce et d'industrie doivent, en conséquence, porter ces indemnités sur les déclarations qu'elles sont tenues de produire chaque année en vertu de l'article 87 du code déjà cité.

Remarque. - Les chambres d'agriculture, de métiers ou de commerce et d'industrie doivent acquitter sur ces indemnités les taxes et participations sur les salaires auxquelles elles peuvent être éventuellement soumises. Il en va de même pour les autres indemnités soumises à l'impôt sur le revenu.

20 2° Remboursements de frais de déplacement et de séjour : les remboursements de frais peuvent, le cas échéant, être affranchis d'impôt sur le revenu et de taxe sur les salaires s'ils réunissent les conditions requises par l'article 81-1° du CGI pour être exonérés (cf. 5 F 1151, n°s 5 et suiv. ). Il en est de même des allocations forfaitaires pour frais.

Toutefois, les présidents des chambres d'agriculture, de métiers ou de commerce et d'industrie sont des dirigeants au sens de l'article 80 ter du CGI. À ce titre, les indemnités, remboursements ou allocations pour frais qu'ils perçoivent doivent, s'ils sont calculés forfaitairement, être soumis à l'impôt quel que soit leur objet (cf. 5 F 1151, n° 28 ). En revanche, s'il s'agit de remboursements de frais effectifs non couverts par la déduction forfaitaire de 10 % pour frais professionnels et assortis de pièces justificatives, ces remboursements se situent en dehors du champ de l'impôt.

En toute hypothèse, les remboursements de frais et les allocations forfaitaires pour frais exonérés d'impôt doivent figurer sur les déclarations de salaires souscrites par les chambres consulaires dans les colonnes appropriées.

21 3° Indemnités perçues par les membres des chambres de métiers : eu égard à la nature et aux conditions d'exercice de leurs fonctions, il a été décidé qu'un abattement de 30 % serait pratiqué sur le montant de ces indemnités. L'abattement est applicable avant déduction des frais professionnels et de l'abattement normal de 20 % (décision ministérielle du 31 janvier 1985). [Aucune modification n'est apportée au régime fiscal des remboursements de frais que peuvent percevoir par ailleurs les présidents et les membres des chambres de métiers.]

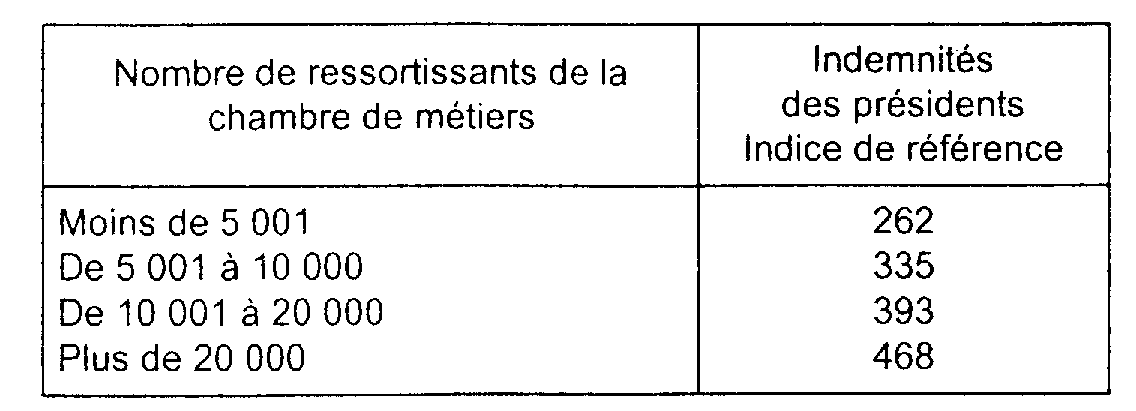

La mise en oeuvre de cette mesure est toutefois subordonnée au respect de la réglementation relative au montant des indemnités. En effet, un arrêté du ministre du Commerce, de l'Artisanat et du Tourisme, en date du 5 février 1985, fixe le montant maximal des indemnités de frais de mandat des chambres de métiers en points d'indice (dont la valeur est celle applicable au calcul des rémunérations des agents statutaires des chambres de métiers) et en fonction du nombre des ressortissants de la chambre de métiers. En cas de dépassement des limites fixées aucun abattement n'est applicable, même sur la partie des indemnités inférieure à la limite réglementaire.

Aux termes de l'arrêté déjà cité, les indemnités mensuelles maximales de frais de mandat allouées aux présidents des chambres de métiers ainsi qu'aux présidents des sections départementales des chambres de métiers interdépartementales sont déterminées conformément au tableau ci-après :

Le montant total des indemnités de frais de mandat perçues par les autres membres du bureau ne peut excéder le double du montant des indemnités allouées au président.

En outre, chaque vacation effectuée par les membres des chambres de métiers n'appartenant pas au bureau donne lieu à l'attribution d'une indemnité de frais de mandat correspondant à dix points d'indice par demi-journée.

La valeur mensuelle du point d'indice a été successivement fixée à :

- 25,22 F du 1er janvier au 30 juin 1992 ;

- 25,60 F du 1er juillet au 31 octobre 1992 ;

- 25,84 F du 1er novembre 1992 au 31 janvier 1993 ;

- 26,31 F du 1er février au 30 juin 1993 ;

- 26,57 F du 1er juillet au 31 octobre 1993 ;

- 26,78 F du 1er novembre 1993 au 31 janvier 1994 ;

- 27,05 F du 1er février au 30 juin 1994 ;

- 27,31 F du 1er juillet au 30 novembre 1994 ;

- 27,45 F du 1er décembre 1994 au 31 janvier 1995 ;

- 27,59 F du 1er février au 30 juin 1995 ;

- 27,86 F du 1er juillet au 30 novembre 1995 ;

- 28,14 F du 1er décembre 1995 au 29 février 1996 ;

- 28,34 F du 1er mars au 30 juin 1996 ;

- 28,57 F du 1er juillet au 31 mars 1997 ;

- 28,77 F du 1er avril au 31 mai 1997 ;

- 28,94 F du 1er juin au 31 décembre 1997 ;

- 29,23 F du 1er janvier au 30 juin 1998 ;

- 29,37 F du 1er juillet au 31 décembre 1998.

Chirurgiens-dentistes.

22Les chirurgiens-dentistes exercent, en général, une profession libérale (voir 5 G 116, n° 76).

La qualité de salarié doit néanmoins leur être reconnue lorsqu'ils sont placés dans un état de subordination par rapport à la collectivité qui utilise leurs services.

Ainsi, un chirurgien-dentiste qui apporte à un dispensaire dépendant d'une association une collaboration régulière suivant un horaire qu'il s'est engagé à respecter, qui fournit ses soins dans les locaux et avec l'aide du personnel du dispensaire à des patients dont il n'a pas le libre choix et qui ne constituent pas sa clientèle personnelle doit, bien qu'il dispose, d'autre part, de l'indépendance nécessaire à l'exercice de son art ainsi que d'une certaine latitude pour fixer lui-même l'époque et la durée de ses congés et qu'enfin il cotise pour la retraite en qualité de travailleur indépendant, être regardé comme placé à l'égard de la direction du dispensaire dans un état de subordination. Ses rétributions, quels qu'en soient le montant, le mode de calcul et la qualification, sont passibles de l'impôt dans la catégorie des traitements et salaires (CE, arrêt du 6 mai 1966, req. n° 65889, RO, p. 162).

Clergé.

1. Ministres du culte.

23a. Les sommes perçues par les ministres du culte catholique, qu'il s'agisse du produit du casuel ou des allocations qu'ils reçoivent annuellement de l'évêché, sont taxables dans la catégorie des bénéfices non commerciaux (CE, arrêt du 11 décembre 1931, req. n° 1190, RO 5724). Pour plus de détails, il convient de se reporter à la division 5 G 116, n° 50. Mais les rémunérations allouées aux prêtres concordataires des départements du Haut-Rhin, du Bas-Rhin et de la Moselle ont le caractère de traitements et salaires.

b. Les pasteurs protestants, rémunérés au moyen d'un traitement fixe déterminé d'après les statuts élaborés sous le contrôle du synode national de l'Union des églises réformées de France, par l'association cultuelle à laquelle ils sont rattachés, sont passibles de l'impôt dans la catégorie des traitements et salaires à raison de ces rémunérations (CE, arrêt du 15 mars 1928, req. n° 96560, RO 5179).

c. Les rémunérations allouées aux rabbins sont également considérées comme des salaires.

1 L'administration des postes et télécommunications (PTT) a été scindée, à compter du 1er janvier 1991, en deux personnes morales de droit public dénommées respectivement « La Poste » et « France Télécom (loi n° 90-568 du juillet 1990 relative à l'organisation du service public de la poste et des télécommunications, art. 1er).