SOUS-SECTION 2 MODALITÉS DE LA DÉDUCTION

b. Détermination du nombre d'associés exploitants à prendre en compte pour définir la limite.

271° Principe.

Pour calculer la limite de déduction qui peut être pratiquée à la clôture d'un exercice, il convient de retenir le nombre d'associés exploitants le plus élevé existant à un moment quelconque au cours de l'exercice concerné.

282° Application et cas particuliers.

Il est fait application des règles exposées DB 5 E 224, n°s 24 à 26 .

B. ASSIETTE DE LA DÉDUCTION

1. Notion de bénéfice.

29Il s'agit du bénéfice réalisé au cours de l'exercice et soumis à l'impôt sur le revenu selon le barème progressif ou selon un taux réduit d'imposition, comme, par exemple, les plus-values professionnelles à long terme.

Il est précisé que les plus-values nettes à court terme qui font l'objet de l'étalement prévu à l'article 39 quaterdecies du CGI sont à intégrer dans la base de la déduction pour investissement au titre des exercices auxquelles elles sont rattachées, à raison de chaque fraction considérée, et non pour leur totalité au titre de l'exercice au cours duquel elles ont été effectivement réalisées.

30La déduction est calculée sur le bénéfice après l'abattement de 50 % prévu en faveur des jeunes agriculteurs (CGI art. 73 B ; cf. DB 5 E 41 ). Elle est calculée avant imputation des déficits antérieurs et des amortissements réputés différés en période déficitaire. La déduction est calculée avant l'abattement pour adhésion à un centre de gestion agréé prévu à l'article 158-4 bis du CGI avec lequel elle peut se cumuler. L'année où intervient la réintégration de déductions pour investissement pratiquées cinq ans auparavant et non utilisées conformément à leur objet, la déduction est calculée avant cette réintégration.

Si l'exploitant a demandé le bénéfice des dispositions des articles 75-0 A (système du quotient) ou 75-0 B (moyenne triennale) du CGI (cf. DB 5 E 431 et 432 ), la déduction est calculée avant application de ces dispositions.

31Enfin, la déduction ne peut donner lieu à la constatation d'un déficit. Si le bénéfice déterminé comme indiqué ci-dessus est inférieur au montant forfaitaire fixé en valeur absolue à l'article 72 D du CGI (10 000 F ou 15 000 F), la déduction maximale est au plus égale au montant dudit bénéfice.

Exemples d'application. 1

321° Un exploitant a réalisé un bénéfice de 80 000 F au titre d'un exercice ouvert en 1997. Il peut bénéficier d'une déduction maximale de 35 % soit 28 000 F.

2° Un exploitant a réalisé au titre d'un exercice ouvert en 1997, un bénéfice de 250 000 F. Il peut déduire 35 % de 250 000 F, soit 87 500 F plafonnés à 52 500 F. Il peut pratiquer en outre une déduction complémentaire de (250 000 F - 150 000 F) × 10 % = 10 000 F, soit une déduction totale maximale de 52 500 F + 10 000 F = 62 500 F. L'application du barème de calcul direct visé au n° 7 aboutit au même résultat : (250 000 × 10 %) + 37 500 F = 62 500 F.

3° Un exploitant a réalisé en 1997 un bénéfice de 5000 F. Il peut déduire au maximum 5 000 F, c'est-à-dire annuler son bénéfice. Mais il ne peut faire apparaître un déficit.

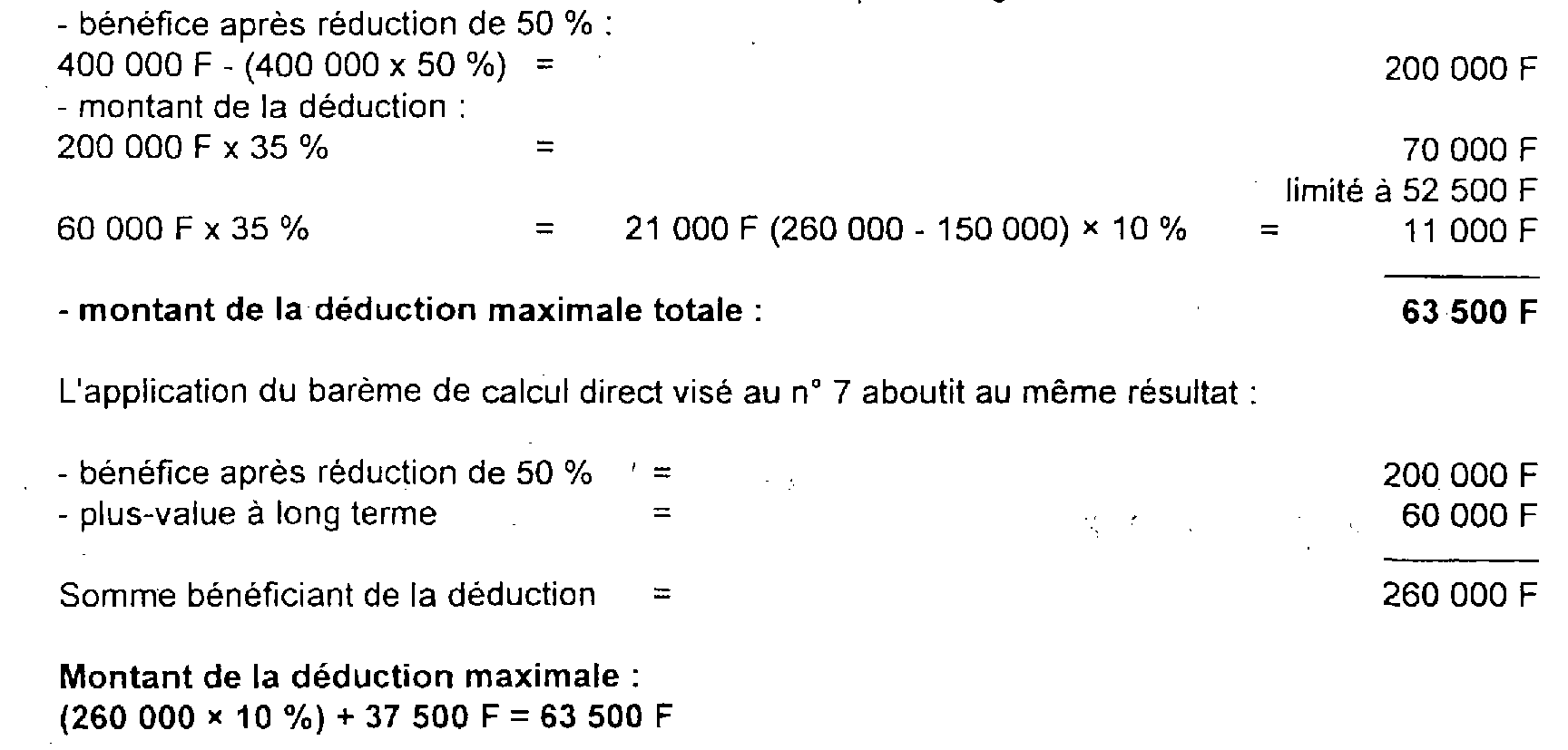

4° Un jeune exploitant, bénéficiant de la réduction de l'article 73 B du CGI, a réalisé en 1997 un bénéfice de 400 000 F, auquel s'ajoutent 60 000 F de plus-value à long terme :

La déduction peut être modulée et répartie au choix du contribuable. Cette modulation et cette affectation constituent une décision de gestion de l'exploitant (par exemple, l'exploitant peut choisir d'imputer seulement 60 000 F et uniquement sur sa plus-value).

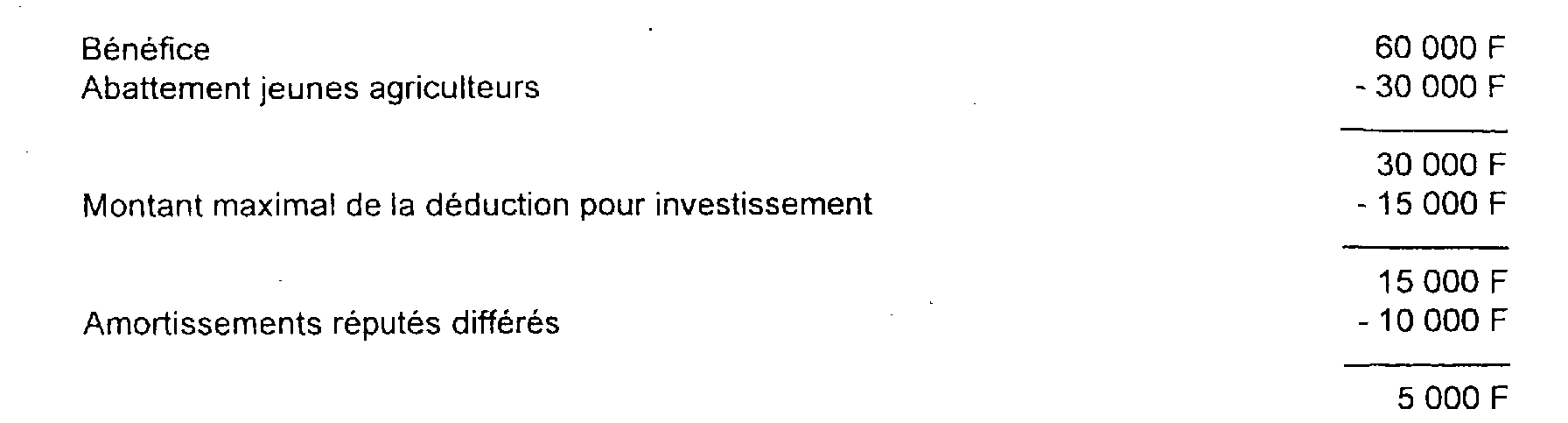

5° Un agriculteur bénéficiaire de la dotation aux jeunes agriculteurs a réalisé pour l'exercice ouvert le 1. 1. 1997 un bénéfice de 60 000 F. Au titre de 1996, les amortissements réputés différés en période déficitaire représentent 10 000 F.

Cas particulier. - arrêté provisoire des comptes.

33Si aucun bilan n'est dressé au cours d'une année, un arrêté provisoire des comptes est établi, en application de l'article 37 du CGI, depuis la fin de la dernière période imposée ou depuis le début d'activité jusqu'au 31 décembre de l'année considérée.

En cas de bilan provisoire, le contribuable peut bénéficier de la déduction sur le bénéfice provisoire et éventuellement, d'un complément sur le bénéfice définitif déterminé après déduction du bénéfice provisoire.

Exemples :

34Un exploitant soumis à un régime réel d'imposition dès le début de son activité, le 1er mars 1997, arrête son premier exercice comptable le 30 juin 1998. Cet exploitant est imposable au titre de 1997 sur les résultats de la période du 1er mars au 31 décembre 1997. Ces résultats viennent en déduction de ceux du bilan dressé au 30 juin 1998. La différence est imposable au titre de 1998. En pratique, les situations suivantes peuvent se rencontrer.

1 ° L'arrêté provisoire des comptes établi au 31 décembre 1997 dégage un bénéfice de 30 000 F et l'exercice clos le 30 juin 1998, un bénéfice de 140 000 F.

• Au titre de 1997 : le résultat étant bénéficiaire, une déduction peut être pratiquée, soit :

30 000 F x 35 % = 10 500 F

Ce montant étant inférieur à 15 000 F, c'est ce dernier montant qui pourra, au maximum, être déduit. Si l'exploitant opte pour la déduction maximale, le bénéfice imposable en 1997 sera de :

30 000 F - 15 000 F = 15 000 F

• Au titre de 1998 : le bénéfice imposable au 30 juin 1998 s'élève à :

140 000 F - 15 000 F = 125 000 F

Une déduction peut être pratiquée. Toutefois, son montant maximal tient compte du droit à déduction de l'exercice, soit :

140 000 F × 35 % = 49 000 F (formule de calcul direct, cf. n° 7 ).

Or, 15 000 F ont déjà été déduits ; en conséquence, la déduction complémentaire maximale est donc limitée à 34 000 F, soit une déduction maximale en 1997 de 15 000 F sur 30 000 F et une déduction maximale en 1998 de 34 000 F sur 125 000 F.

2° L'arrêté provisoire du 31 décembre 1997 fait apparaître un déficit de 40 000 F et le résultat définitif du 30 juin 1998 un bénéfice de 140 000 F.

• Au titre de 1997 : aucune déduction ne peut être pratiquée.

• Au titre de 1998 : le résultat étant bénéficiaire, une déduction peut être pratiquée sur le bénéfice de l'exercice, soit 140 000 F ; la déduction sera égalé au maximum à :

140 000 F x 35 % = 49 000 F.

3° L'arrêté provisoire du 31 décembre 1997 dégage un bénéfice de 30 000 F et l'exercice clos au 30 juin 1998 un déficit de 40 000 F.

• Au titre de 1997 : le résultat étant bénéficiaire, une déduction peut être pratiquée, soit au maximum, 15 000 F

• Au titre de 1998 : le résultat est déficitaire, aucune déduction ne peut être pratiquée.

2. Exercice inférieur à douze mois.

35Lorsque l'exercice est inférieur à douze mois (début d'activité ou changement de date de clôture dans les conditions prévues à l'article 73 du CGI), les limites de déduction visées à l'article 72 D du CGI ne sont pas réduites prorata temporis.

C. UTILISATION DE LA DÉDUCTION

36La déduction doit être utilisée, dans les cinq années qui suivent celle de sa réalisation, soit pour l'acquisition et la création d'immobilisations amortissables strictement nécessaires à l'activité, soit pour l'acquisition ou pour la production de stocks de produits ou animaux dont le cycle de rotation est supérieur à un an 2 , ou pour la souscription,sous certaines conditions, de parts sociales de sociétés coopératives agricoles visées à l'article L. 521-1 du code rural. 3

Cette affectation, qui peut être décidée par l'exploitant dans la période de cinq ans, constitue une décision de gestion. Les conséquences de cette affectation appellent les précisions suivantes.

1. Affectation de la déduction aux immobilisations amortissables.

37Lorsque la déduction est utilisée à l'acquisition ou la création d'immobilisations amortissables, la base d'amortissement de celles-ci est réduite à due concurrence.

Exemple : Un exploitant a déduit 10 000 F en 1993, 9 000 F en 1994 et 11 000 F en 1995.

Il a acheté le 15 janvier 1996 un tracteur pour 100 000 F puis en 1997 une plantation pour 90 000 F.

Il peut décider, par exemple, de réduire la base amortissable :

• du tracteur puis celle de la plantation, soit :

- 100 000 F - (10 000 F + 9 000 F) = 81 000 F en 1996 ;

- 90 000 F - 11 000 F = 79 000 F en 1997 ;

• seulement celle de la plantation en 1997 soit :

- 90 000 F - (10 000 F + 9 000 F + 11 000 F) = 60 000 F.

Dans ce cas, la base d'amortissement du tracteur ne sera pas modifiée.

38 Cas particulier. - Immobilisations utilisées pour des activités différentes.

Si les immobilisations sont utilisées concurremment dans l'exercice de plusieurs activités dont une seule entre dans le champ d'application de l'article 72 D du CGI, il est appliqué au prix de revient de l'immobilisation le rapport existant entre le montant du chiffre d'affaires hors taxes de l'exercice de réalisation de l'investissement se rapportant à l'activité agricole et le chiffre d'affaires total.

39 Exemple : Un exploitant agricole qui est également un entrepreneur de travaux agricoles acquiert en 1993 une immobilisation amortissable utilisée pour son activité d'entrepreneur et pour son activité d'exploitant agricole. Il a réalisé cette année-là un chiffre d'affaires hors taxes de 400 000 F au titre des bénéfices agricoles et de 600 000 F au titre des bénéfices industriels et commerciaux.

Il déduit 10 000 F du bénéfice de l'exercice clos en 1992.

• S'il réalise un investissement de 10 000 F :

La base d'amortissement sera réduite à hauteur de :

Le surplus, soit 6 000 F, devra être utilisé avant le 31 décembre 1997 à l'acquisition d'immobilisations ou de stocks.

• S'il réalise un investissement de 25 000 F :

La base d'amortissement sera réduite à hauteur de :

La déduction de 10 000 F pourra donc être affectée en totalité à cet investissement.

Toutefois, il est admis à titre de simplification que les exploitants agricoles qui réalisent des. activités accessoires citées DB 5 E 3221, n°s 3 et suiv. , n'ont pas à procéder à ce prorata.

40 Remarque. - Incidence sur le calcul des plus-values de cession des immobilisations.

La fraction de la déduction imputée sur la base retenue pour l'amortissement est assimilée à un amortissement pour le calcul de la plus-value.

2. Affectation de la déduction aux stocks.

41Lorsque l'exploitant décide d'affecter la déduction à la production ou à l'acquisition de stocks, la déduction ne modifie pas la valeur de ces stocks.

D. OBLIGATIONS ET FORMALITÉS

42Afin que l'administration puisse examiner si la déduction a été utilisée dans les conditions précisées ci-dessus, l'exploitant doit, à la clôture de chaque exercice compris dans la période de cinq ans ou au terme de celle-ci, faire connaître le choix qu'il a opéré quant à l'affectation de la déduction.

Cette information appelle les précisions suivantes.

I. Immobilisations

43En cas d'affectation de la déduction à la création ou à l'acquisition d'immobilisations amortissables l'exploitant doit réduire la base amortissable de l'immobilisation à la clôture de l'exercice au cours duquel l'investissement est réalisé. Aucune affectation rétroactive n'est admise, dès lors qu'il s'agit d'une décision de gestion.

La base retenue pour le calcul des amortissements peut être réduite en comptabilité ou de façon extra-comptable. Quelle que soit la solution retenue, les exploitants qui pratiquent la déduction doivent joindre à la déclaration de résultats de l'année d'investissement, un état annexe au tableau des immobilisations et amortissements. Cet état comporté des renseignèments relatifs aux biens acquis ou créés sur lesquels s'impute la. (ou les) déduction(s).

Pour chaque bien l'exploitant précise :

- la date d'acquisition ou de création de l'investissement ;

- la nature de l'investissement, afin de vérifier qu'il s'agit d'immobilisations strictement nécessaires à l'activité ;

- le prix de revient de l'immobilisation ;

- le montant de la (ou des) déduction(s) affectée(s) à ce bien et l'année ou l'exercice de sa (ou ses) réalisation(s).

Si la déduction n'est pas imputée en totalité, il sera précisé qu'il s'agit d'une fraction.

II. Stocks

1. Observations générales.

44Si l'exploitant décide d'affecter la déduction à l'acquisition ou à la production de stocks à rotation lente la déduction est définitivement acquise s'il est constaté, au plus tard à la date de clôture du cinquième exercice suivant celui au cours duquel la déduction est pratiquée, une augmentation en valeur des stocks dont la valeur n'est pas bloquée 4 au moins égale au montant de cette déduction.

La valeur de ces stocks doit être négligée au bilan d'ouverture et de clôture de l'exercice pour déterminer la variation en valeur (n°s 47 à 50 ).

45L'exploitant qui décide d'affecter la déduction aux stocks à rotation lente a le choix entre les solutions suivantes :

- affecter tout ou partie de la déduction aux variations exercice par exercice ;

- affecter tout ou partie de la déduction à la variation mesurée sur les cinq exercices.

Ce choix constitue une décision de gestion que l'exploitant fait connaître selon les modalités exposées aux n°s 47 à 50 ci-dessous.

46L'entreprise doit réintégrer à la clôture du cinquième exercice :

- soit la totalité de la déduction si la valeur dès stocks n'a pas augmenté ou si elle a diminué ;

- soit la partie de la déduction correspondant à la différence entre le montant de la déduction et l'augmentation en valeur des stocks si celle-ci est inférieure à la déduction pratiquée.

1 Par hypothèse, cet exploitant n'a pas fait procéder au diagnostic DEXEL.

2 La déduction pratiquée au titre de l'année N ne peut être utilisée " au titre de cette année mais au plus tôt au titre de l'année N + 1 et au plus tard au titre de l'année N + 5. La déduction pratiquée en 1997 peut être librement affectée entre 1998 et 2002.

3 Cette dernière possibilité d'utilisation résulte de l'article 61 de la loi n° 99-574 du 9 juillet 1999 d'orientation agricole (cf. DB 5 E 4211, n° 10 ).

4 La valeur de certains stocks est normalement bloquée par suite de l'application de diverses dispositions. Leur valeur ne doit donc pas être retenue pour apprécier les variations des stocks qui peuvent être financés au moyen de la déduction. Tel est le cas des stocks dont la valeur est bloquée en application de l'article 72 B du CGI ou des articles suivants de l'annexe III au même code : 38 sexdecies H, 38 sexdecies 1, 38 sexdecies JC, 38 sexdecies N, 38 sexdecies OA, 38 sexdecies OB, 38 sexdecies OG.