CHAPITRE 2 LES CONVENTIONS INTERNATIONALES

CHAPITRE 2

LES CONVENTIONS INTERNATIONALES 1

GÉNÉRALITÉS

1Les principes exposés dans le premier chapitre résultent du droit interne. Or la France a conclu de nombreuses conventions fiscales, ainsi que des accords particuliers comportant des clauses fiscales.

2Sur certains points, ces traités internationaux n'interfèrent pas avec le droit interne. Sur d'autres, ils peuvent le confirmer ou l'infirmer, selon les cas.

3Lorsque le droit interne est infirmé par une disposition explicite d'une convention fiscale ou d'un accord particulier, c'est cette disposition qui prime. Pour régler les questions relatives à la territorialité de l'impôt sur le revenu, il faut donc rechercher dans chaque cas :

- si la France a conclu une convention fiscale (ou, le cas échéant, un autre accord) avec l'État ou Territoire concerné ;

- dans l'affirmative, si et dans quelle mesure la convention déroge aux règles de droit interne.

4Les dérogations au droit interne peuvent se situer à trois niveaux :

1° Certaines personnes fiscalement domiciliées en France en droit interne sont non-résidentes (c'est-à-dire non domiciliées) en droit conventionnel.

2° L'attribution du droit d'imposer les revenus des personnes non résidentes est fonction de critères qui différent parfois de ceux qui sont prévus en droit interne (revenus de source française au sens de l'article 164 B du CGI, cf. DB 5 B 7111 ).

3° Lorsque le droit d'imposer est attribué à la France, les modalités d'imposition sont parfois affectées par les conventions.

Ces trois questions sont respectivement étudiées dans les sections 2, 3 et 4. La section 1 donne une liste des conventions fiscales et des principaux accords particuliers comportant des clauses fiscales. Elle précise en outre le champ d'application des conventions.

SECTION 1

Conventions fiscales et principaux accords particuliers

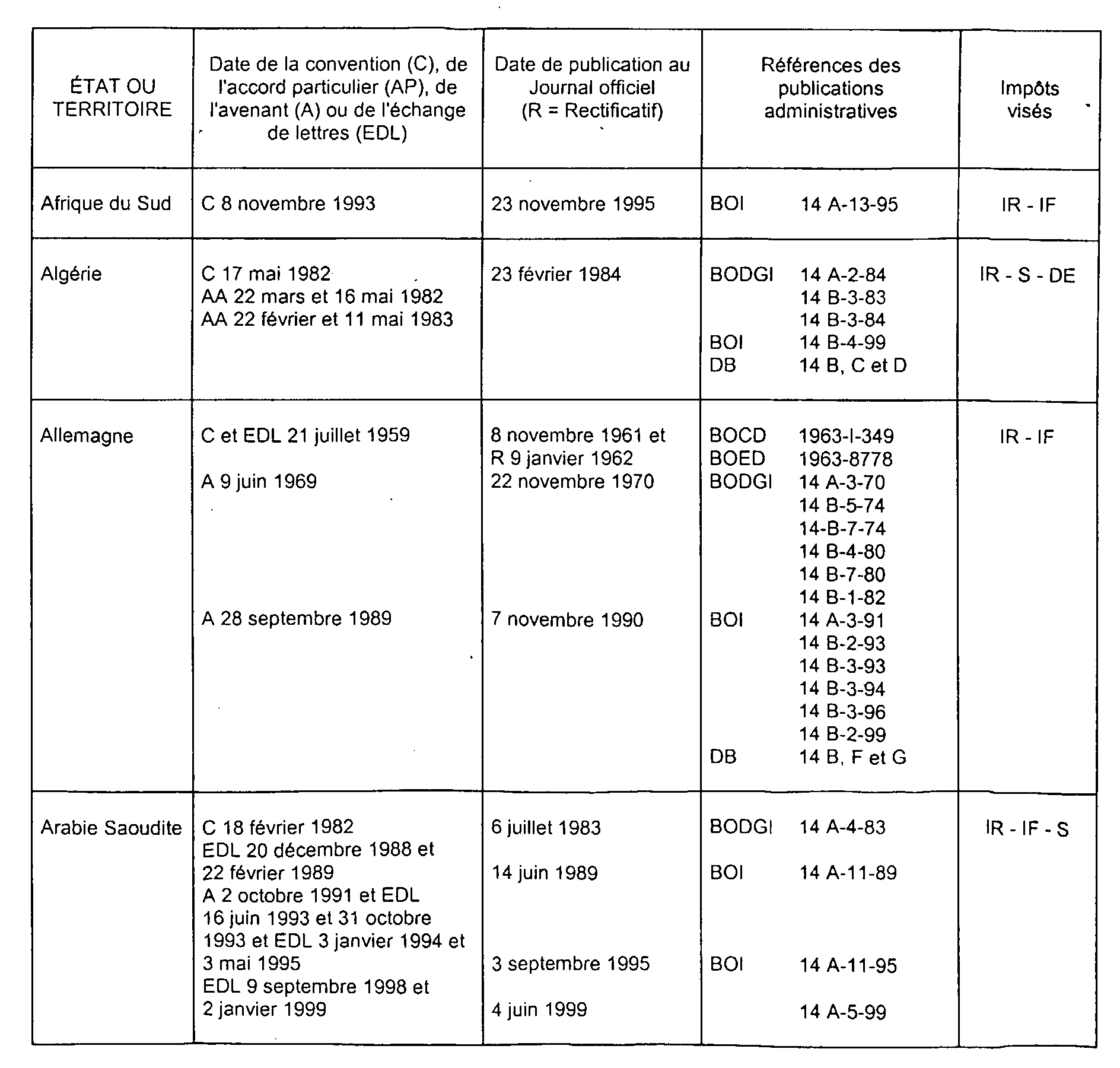

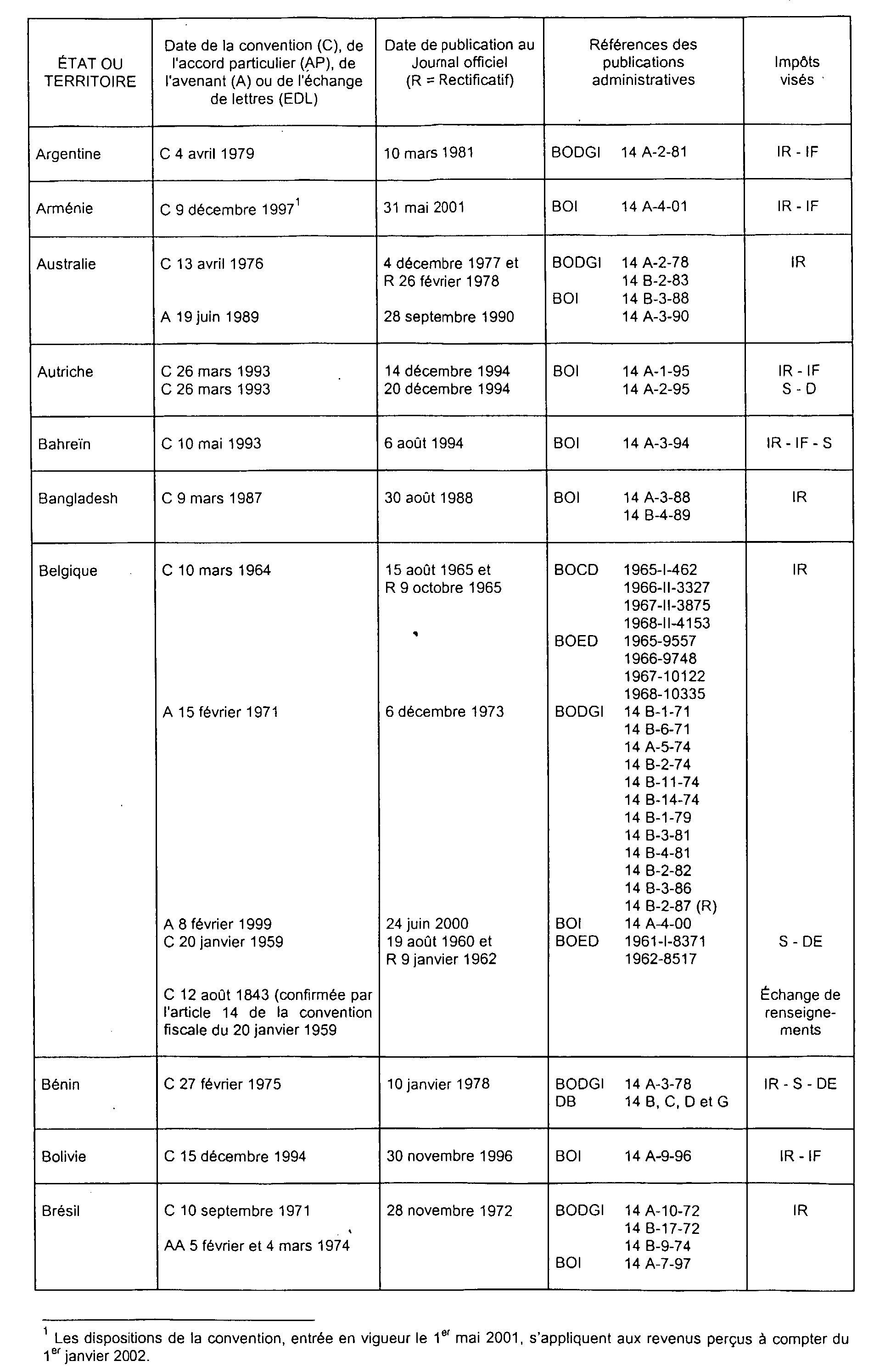

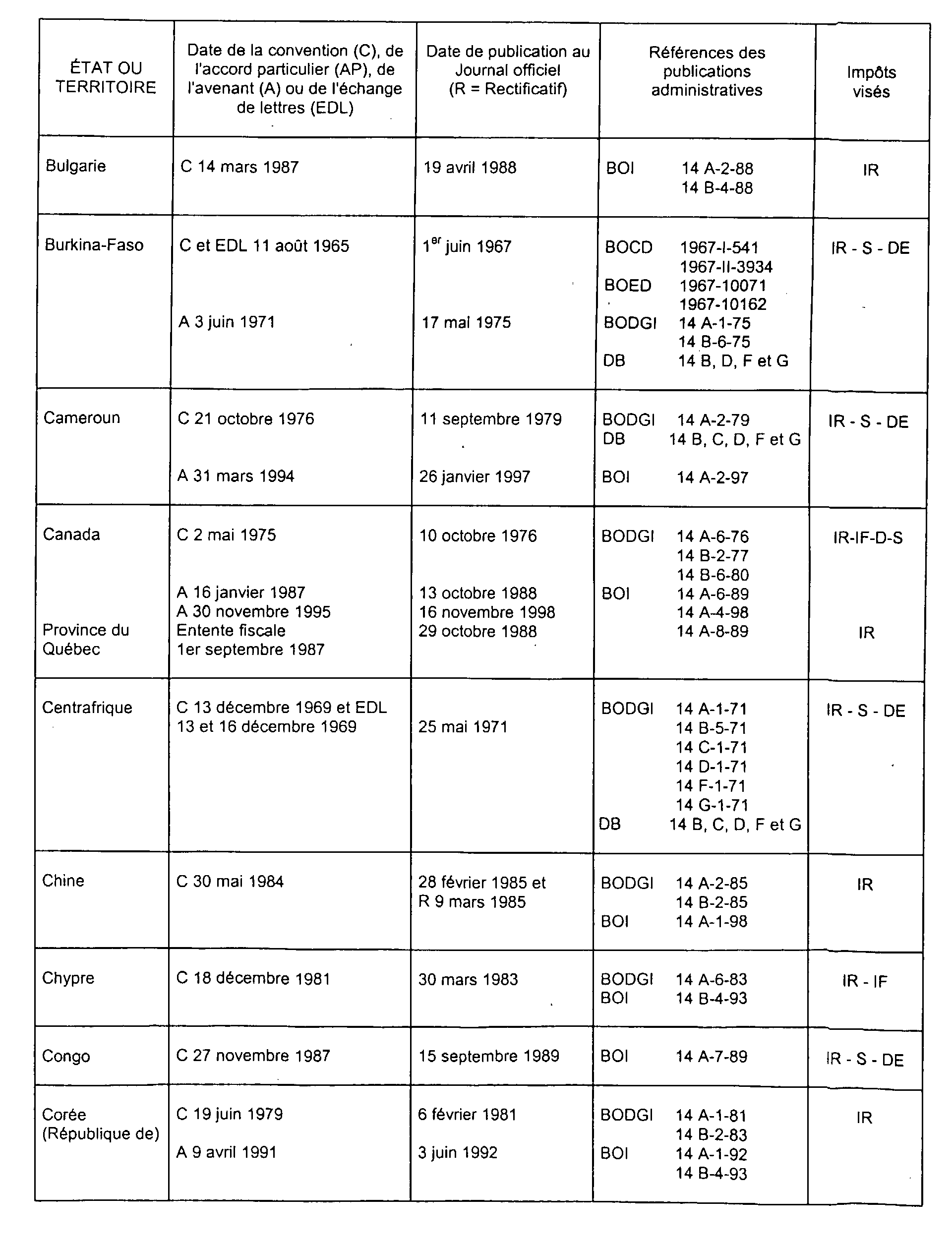

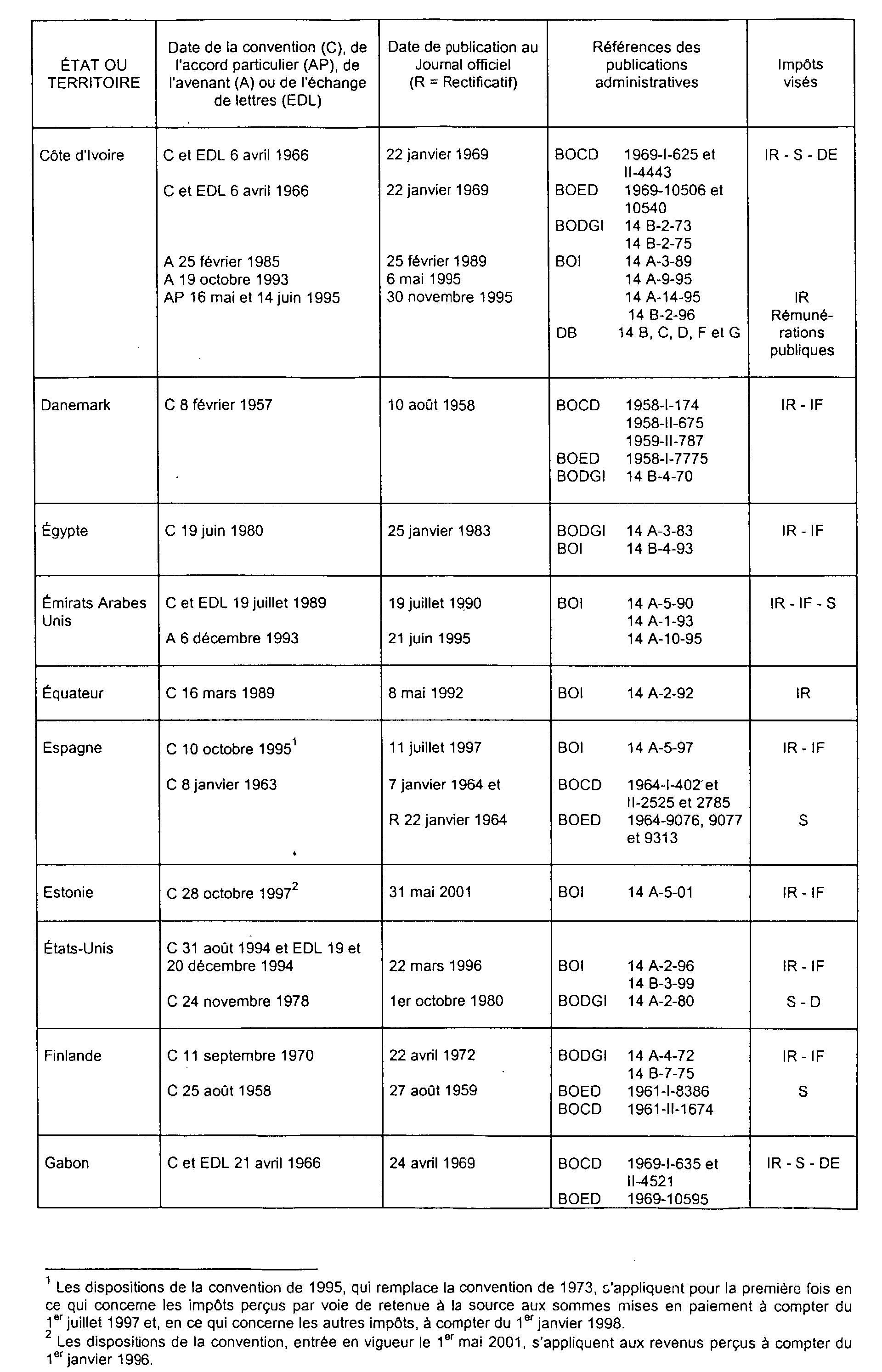

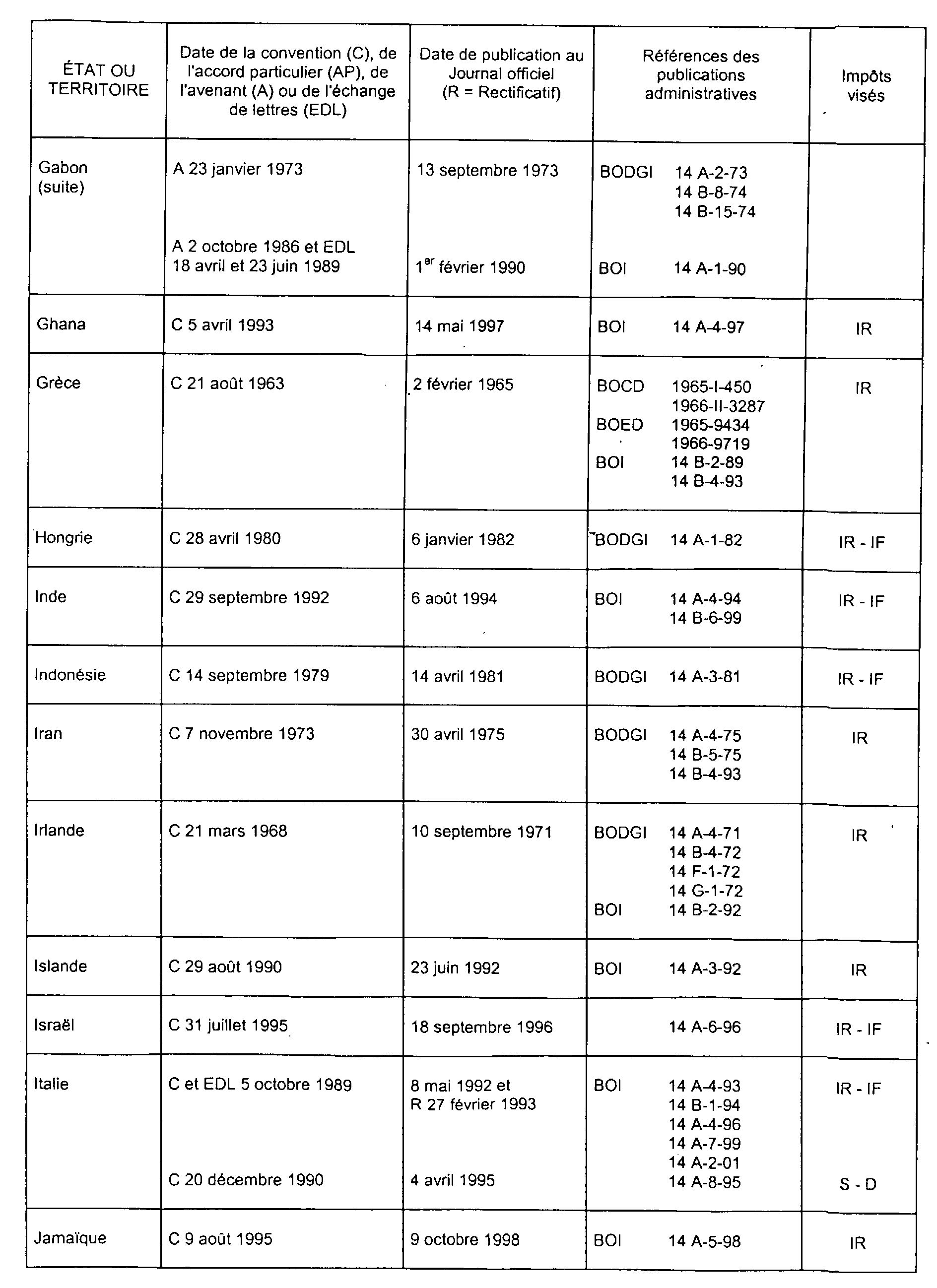

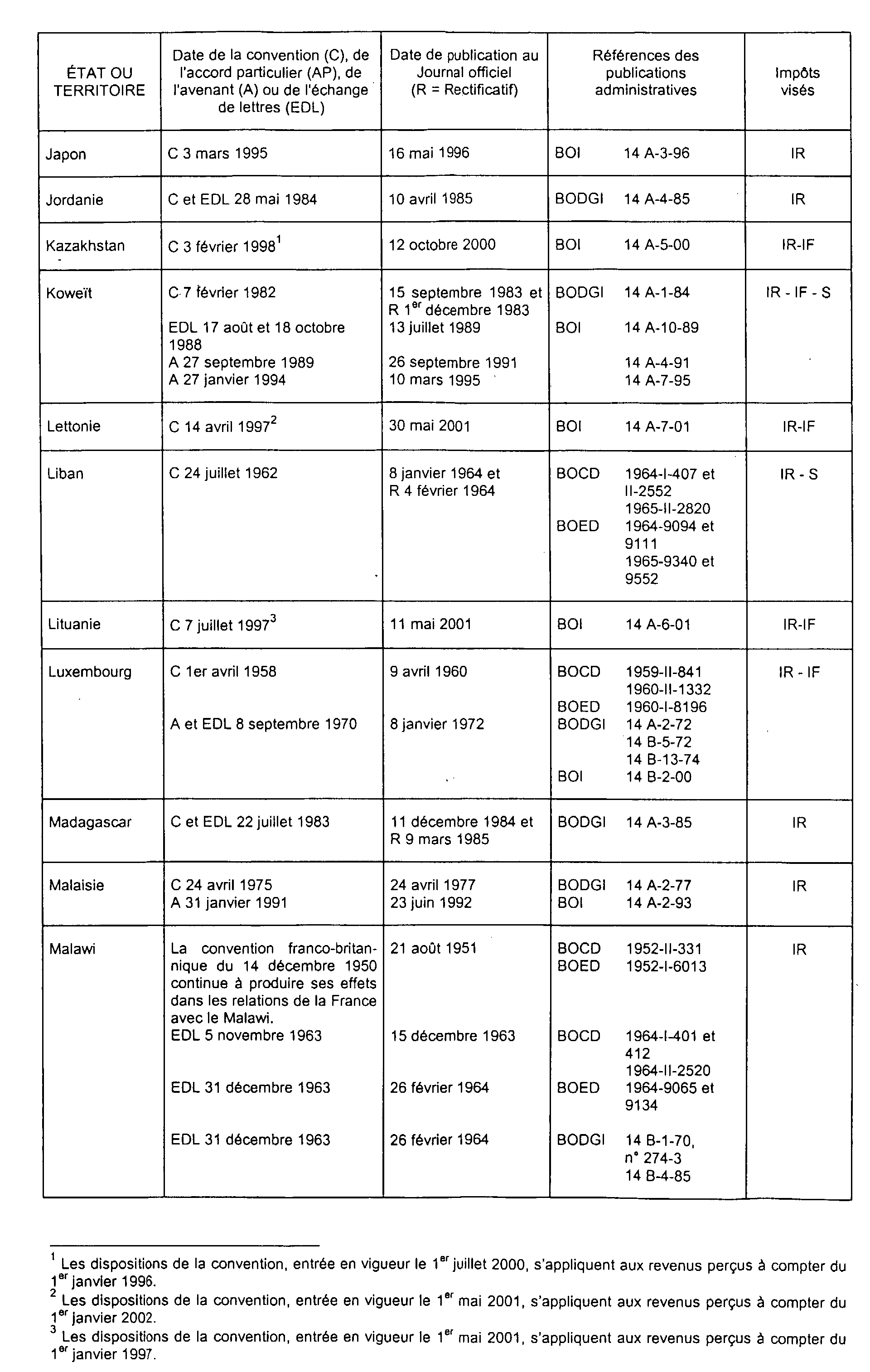

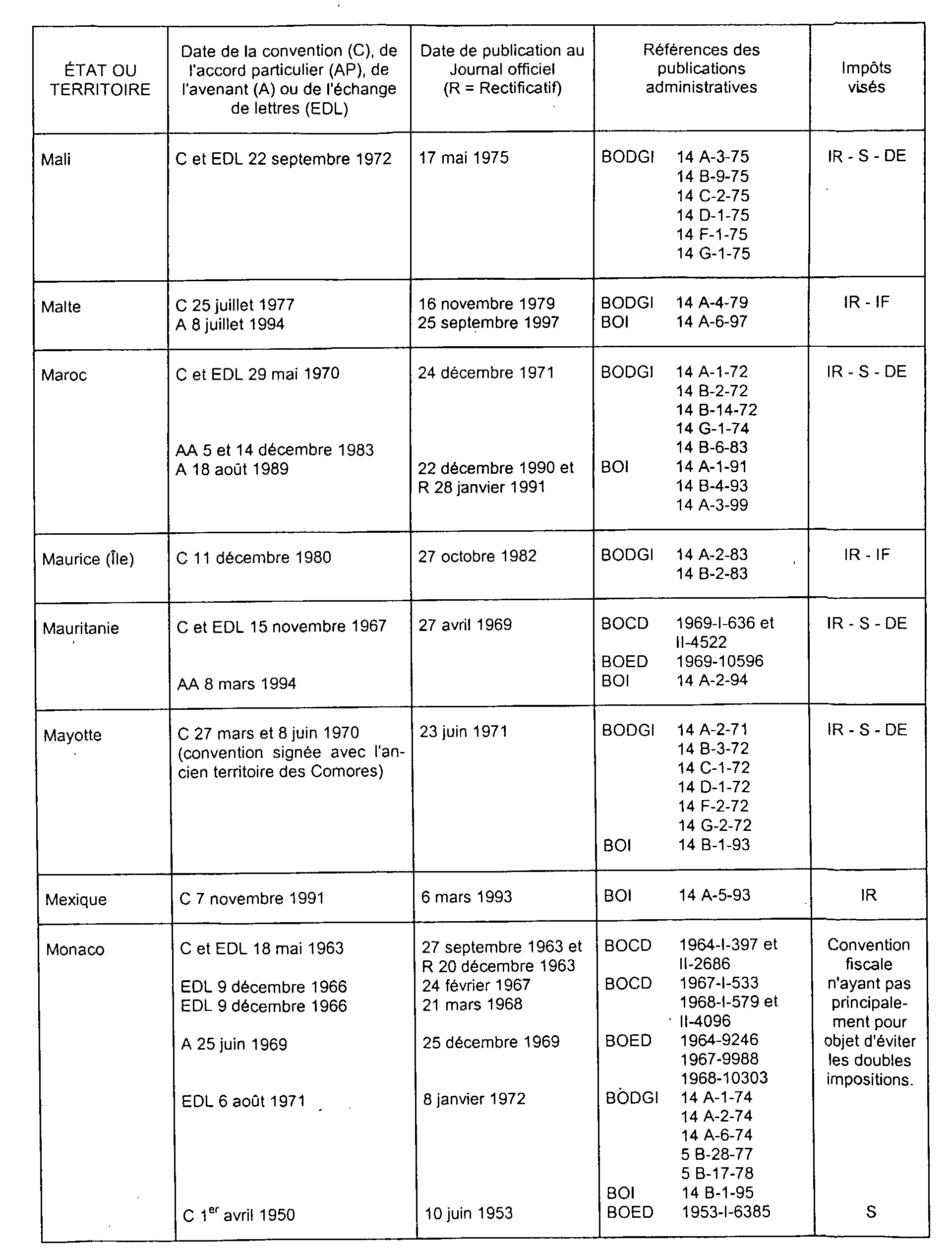

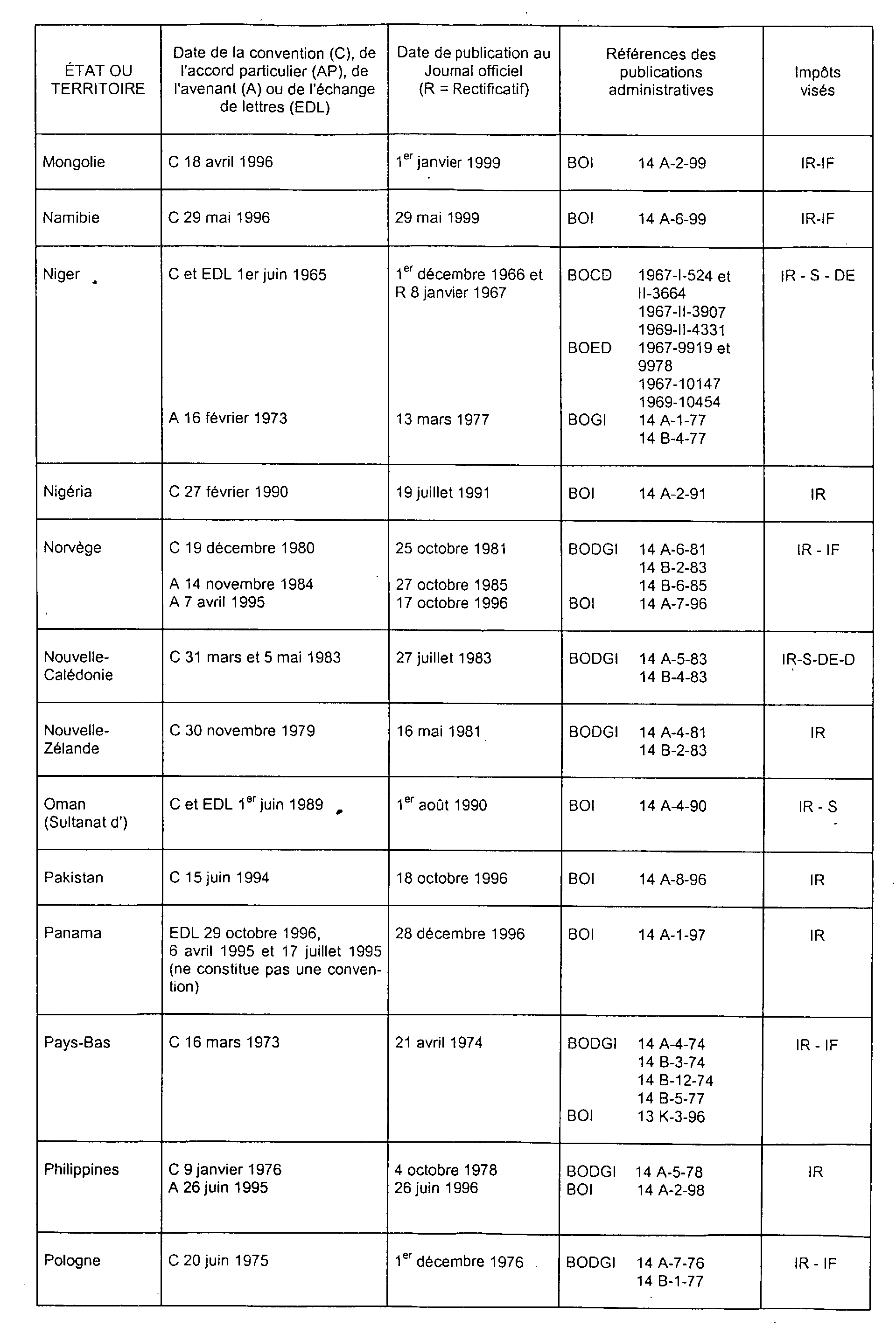

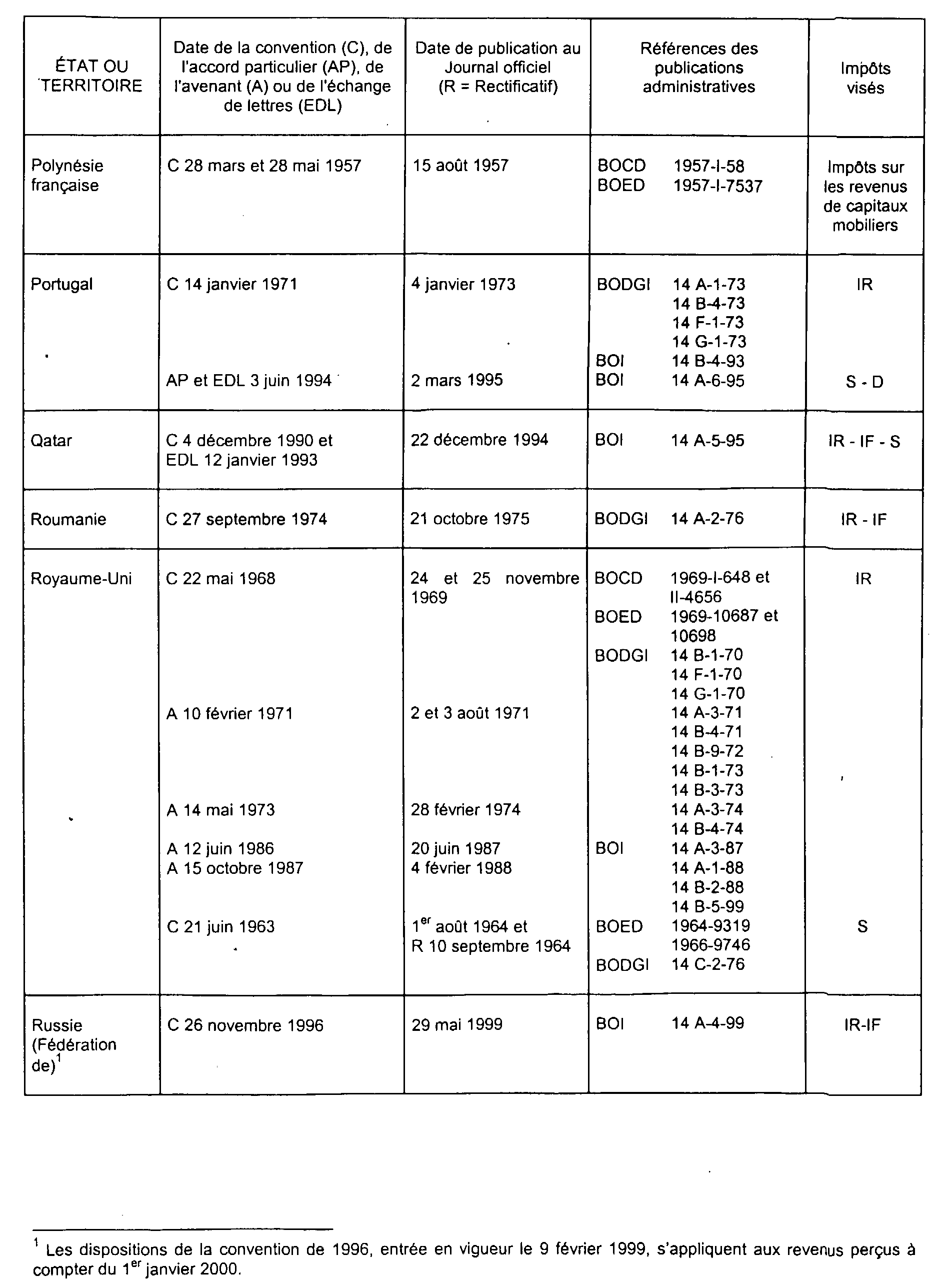

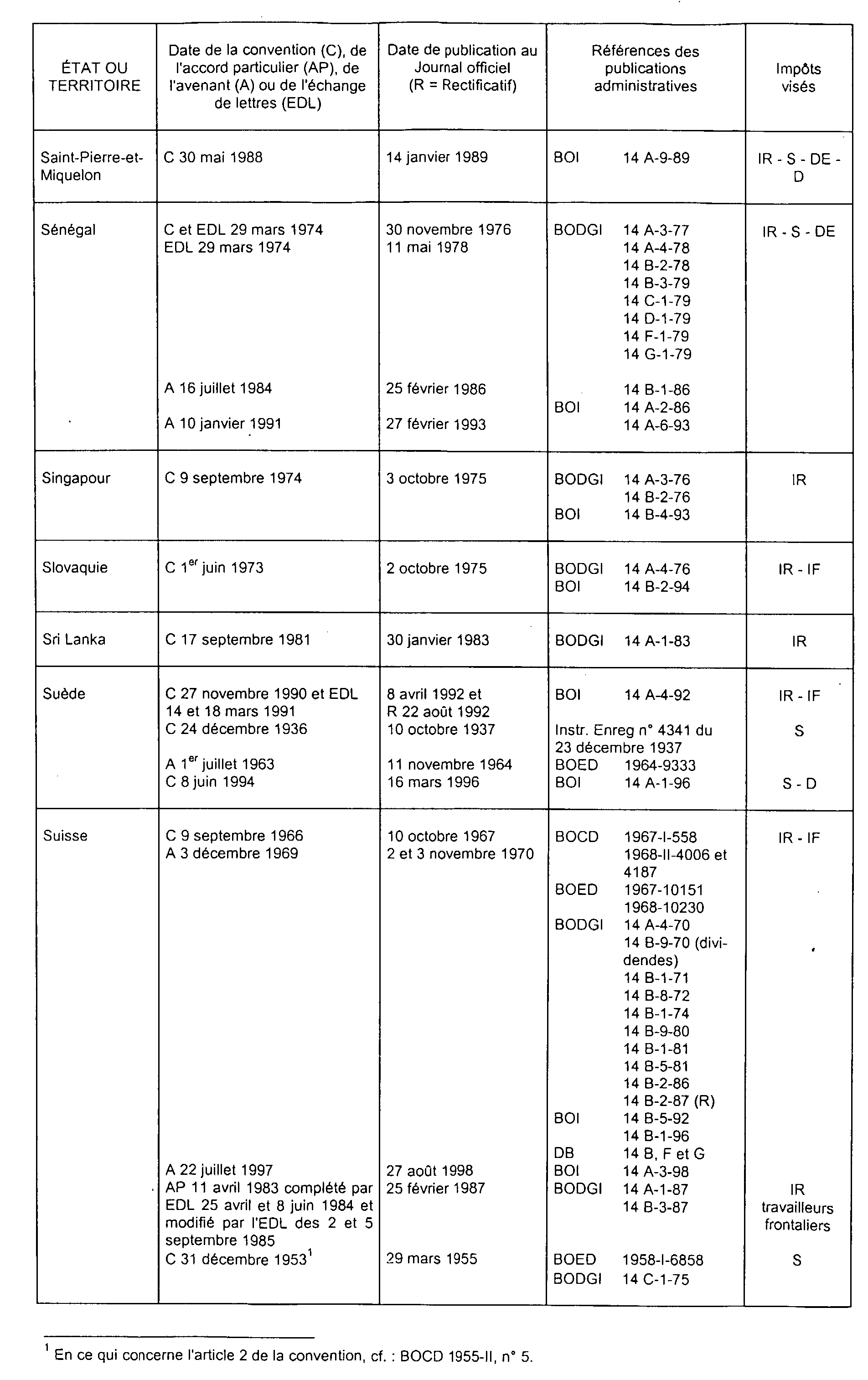

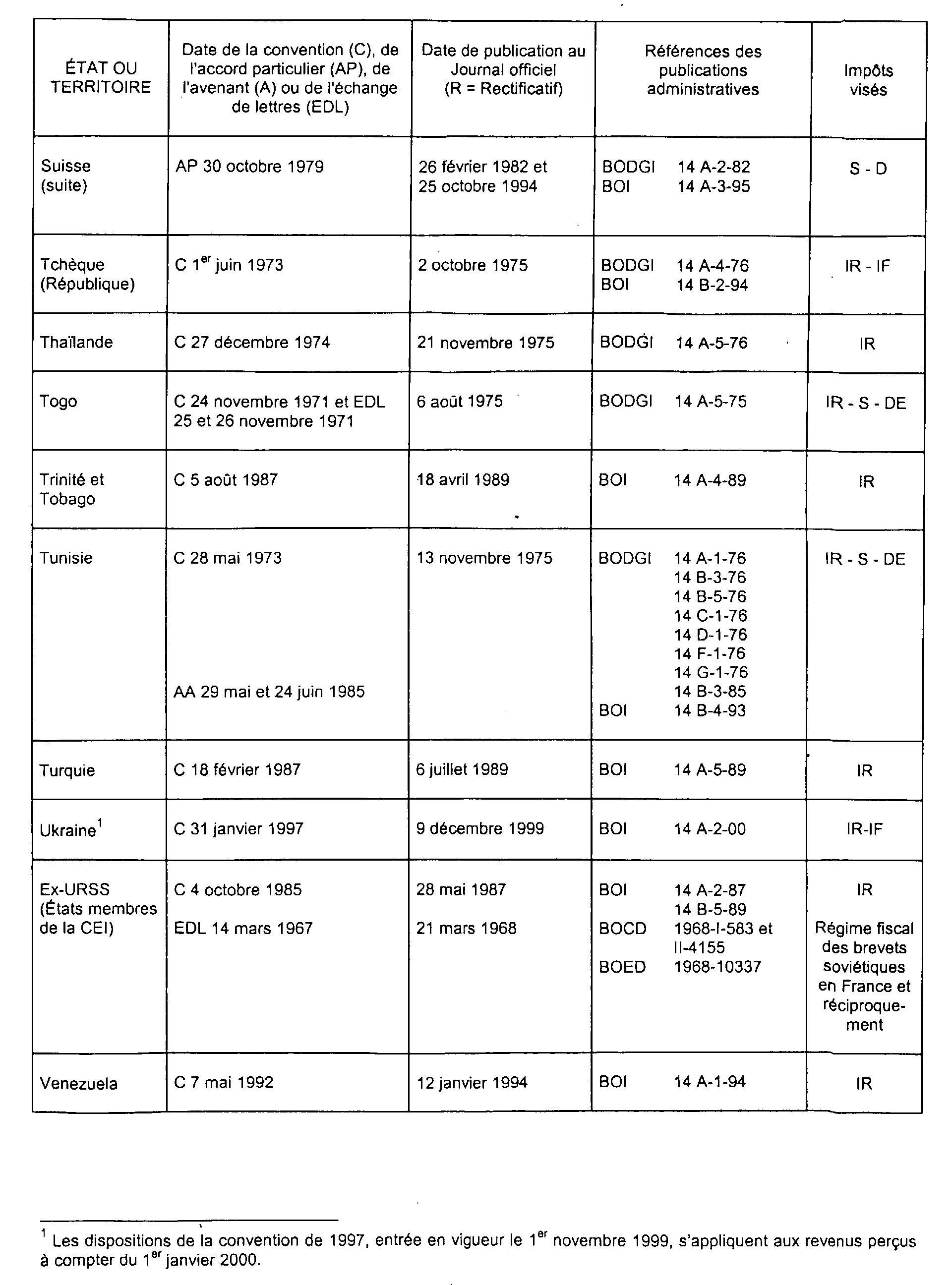

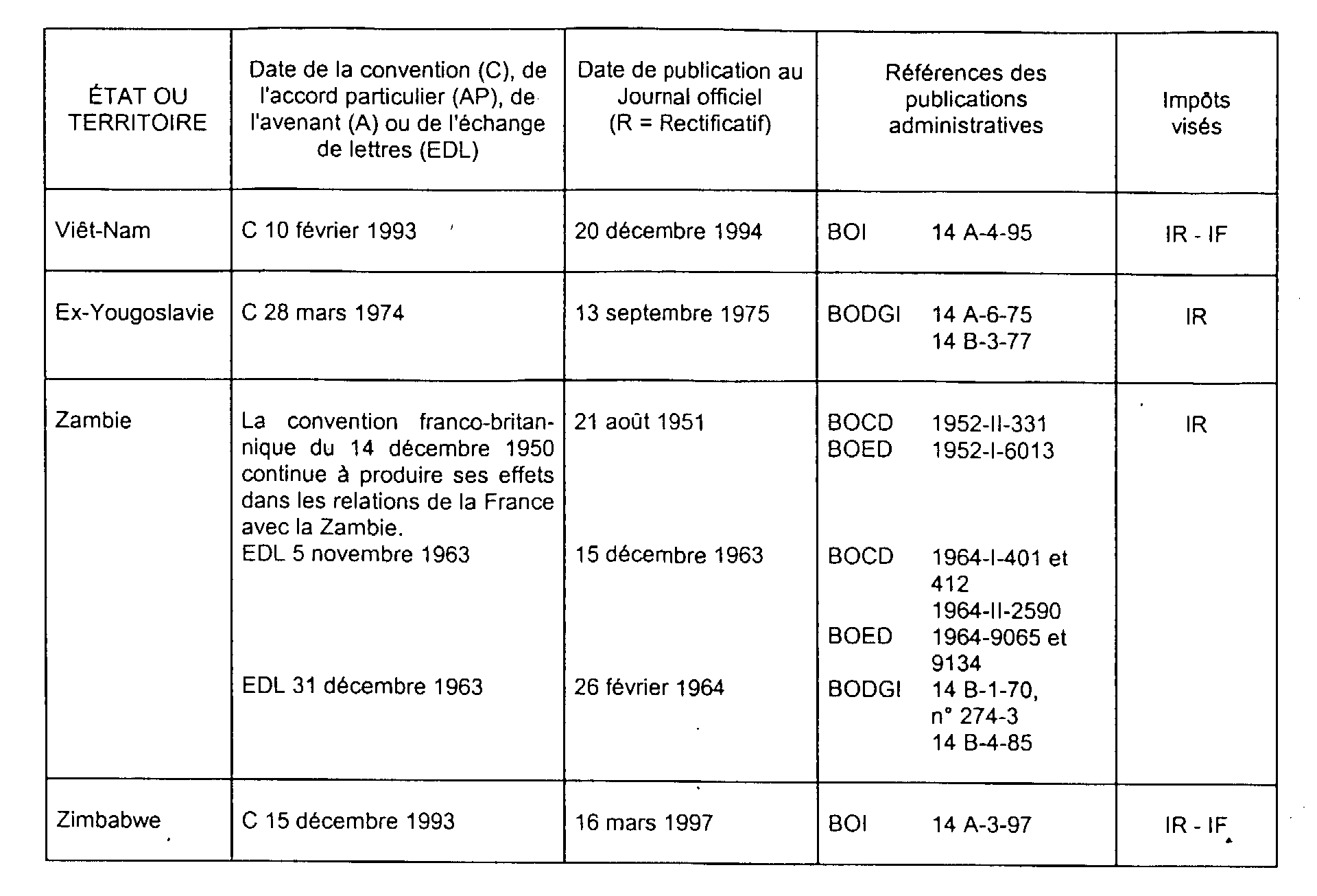

A. LISTE DES CONVENTIONS FISCALES CONCLUES PAR LA FRANCE

Situation au 1 er juillet 2001

Signification des abréviations :

A : Avenant ; AA : Arrangement administratif ; AP : Accord particulier ; C : Convention ; D : Droits sur les donations ; DE : Droits d'enregistrement ; EDL : Échange de lettres ; IF : Impôt sur la fortune ; IR : Impôts sur le revenu ; R : Rectificatif ; S : Droits sur les successions.

B. PRINCIPAUX ACCORDS PARTICULIERS

1. Accords relatifs à la navigation maritime et/ou aérienne.

Des accords de cette nature ont été conclus avec les États ou territoires suivants :

- Australie ;

- Chili ;

- Chine ;

- Colombie ;

- Éthiopie ;

- Islande ;

- Jersey ;

- Syrie ;

- Vénézuela ;

- Zaïre.

2. Accords d'assimilation aux nationaux conclus en dehors des conventions fiscales.

De tels accords ont été conclus avec les États suivants :

- Andorre ;

- Chili ;

- Colombie ;

- Costa Rica ;

- Cuba ;

- République dominicaine ;

- Équateur ;

- Guatemala ;

- Haïti ;

- Honduras ;

- Laos ;

- Libéria ;

- Mexique ;

- Nicaragua ;

- Paraguay ;

- Pérou ;

- Rwanda ;

- Saint-Marin ;

- Syrie ;

- Tchad ;

- Turquie ;

- Zaïre.

1 Trois conventions ne sont pas internationales. Elles concernent respectivement la Nouvelle-Calédonie, Saint-Pierre-et-Miquelon et Mayotte. Mais les indications données pour les conventions internationales sont également valables pour ces conventions.