SOUS-SECTION 3 PRESTATIONS DE SERVICES

III. Cas particuliers

1. Self-services, cafétérias et établissements de restauration rapide.

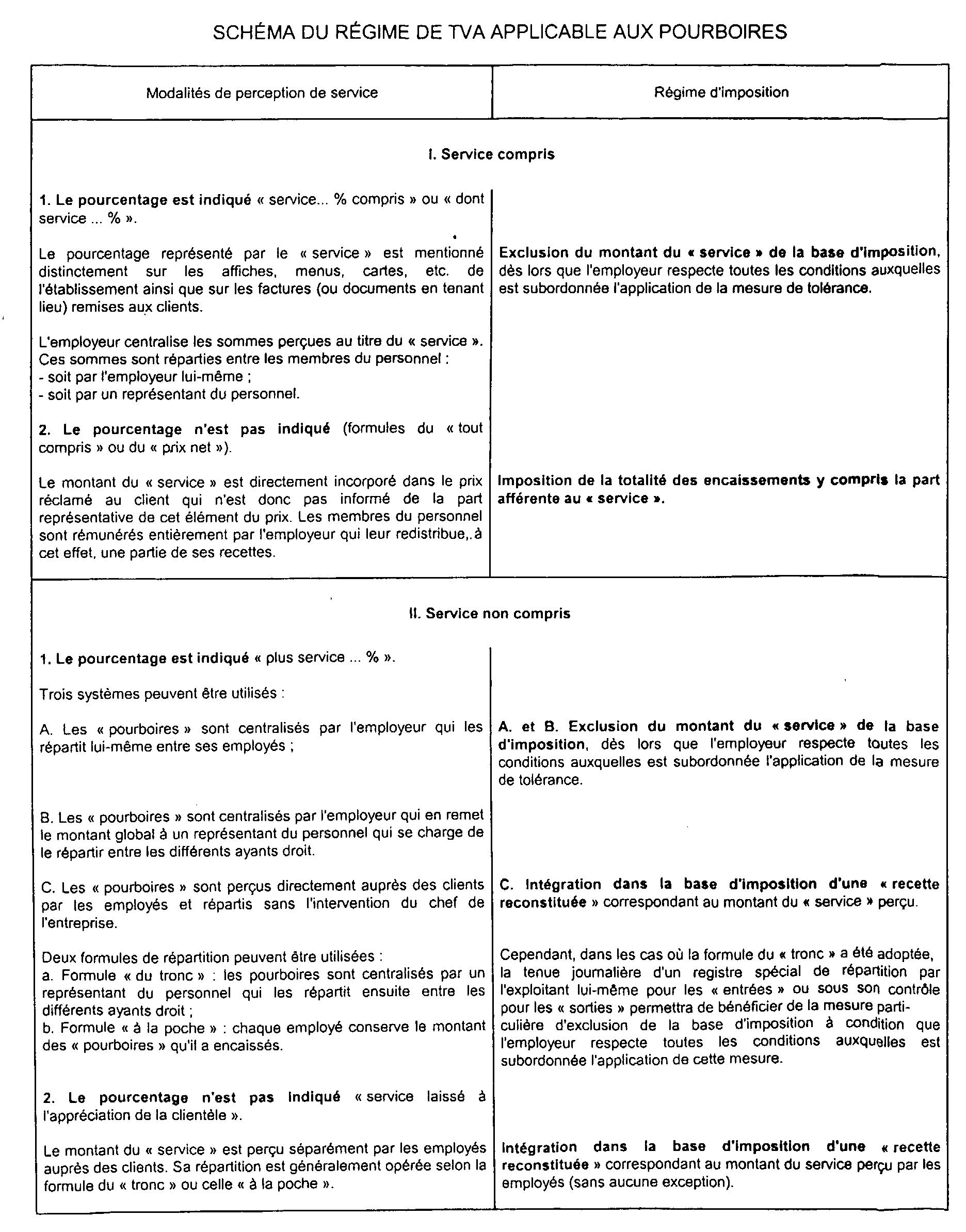

37 Dès lors qu'ils n'assurent pas le service à table, les établissements de restauration rapide, comme d'ailleurs d'autres établissements similaires (selfs-services, cafétérias, ...) ne peuvent se prévaloir de la mesure de tolérance administrative qui exclut les pourboires de la base d'imposition à la TVA. Cette disposition s'applique même si les autres conditions auxquelles est subordonnée la tolérance sont apparemment respectées.

Dans le secteur de la restauration, seuls les personnels employés dans les salles et assurant le « service » des repas, au sens strict du terme, peuvent être considérés fiscalement comme des employés au contact direct de la clientèle.

Or, dans les établissements de restauration rapide, les cafétérias, les libres-services et les établissements similaires, les employés effectuent, par roulement ou selon l'affluence de la clientèle, toutes les tâches prévues aussi bien dans la salle que derrière les comptoirs ou à la plonge, ce qui exclut toute qualification précise des postes qu'ils occupent. De plus, les clients assurent eux-mêmes le transport, sur un plateau, des plats qu'ils ont choisis jusqu'à l'un des emplacements disponibles.

Les personnes affectées à l'enlèvement en vrac des ustensiles (plateaux, vaisselle, couverts, etc.) utilisés par les clients, après le départ des intéressés, n'exécutent pas les tâches incombant aux véritables « commis-débarrasseurs » employés dans certains restaurants. Ces derniers procèdent, en effet, au nettoyage et au débarrassage des tables au fur et à mesure du déroulement des repas.

De même, s'il arrive que les caissières ou les personnes se trouvant derrière les comptoirs fournissent des conseils aux clients, reçoivent leurs doléances ou leur rendent de menus services, elles ne peuvent, pour autant, être considérées comme participant véritablement à un service de restauration à table.

Enfin, dans les cas où, pour des raisons de commodité, la fourniture de certains plats est effectuée au fur et à mesure des commandes des clients, elle constitue, au même titre que l'approvisionnement direct des comptoirs, l'exécution d'une obligation incombant aux préposés de l'exploitant.

Ces diverses opérations ne peuvent donc pas justifier l'exigence de rémunérations particulières. Il en résulte que, lorsque les consommateurs remettent occasionnellement aux employés des sommes, généralement modiques, en remerciement d'une attention particulière, ces sommes sont considérées comme de simples gratifications n'entrant pas en compte pour le calcul de la TVA.

Par contre il n'est pas possible d'admettre que les rémunérations versées par l'exploitant lui-même à ses employés puissent être soustraites du chiffre d'affaires imposable à la TVA, comme si elles étaient prélevées sur le montant de majorations réclamées au titre de véritables « pourboires » même si les conditions auxquelles est subordonnée l'application de la tolérance administrative sont respectées en apparence (par exemple affichage dans l'établissement de panneaux comportant la mention service x % compris), l'adoption d'une telle mesure aboutirait, en effet, à accorder aux exploitants d'établissements de restauration rapide, de selfs-services ou de cafétérias une réfaction de base d'imposition correspondant au pourcentage du « service ».

2. Salles de spectacles.

38Il est précisé ci-après (cf. DB 3 B 1221, n° 1 et 1222, n° 1 ) que la base d'imposition à la TVA est, en principe, constituée, pour les cinémas et les théâtres par le prix exigé des spectateurs à l'exclusion de la TVA elle-même.

Les exploitants de ces salles, ainsi que des autres établissements de spectacles, à l'exception toutefois de ceux où il est d'usage de consommer sur place (cabarets, soupers-concerts, etc.) peuvent donc déterminer leur « recette spectacle » à partir du seul prix des billets d'entrée délivrés et sont ainsi dispensés de soumettre à la taxe le montant des pourboires perçus par leurs ouvreuses ou placiers.

Cette dérogation exceptionnelle au régime général exposé ci-dessus n°s 31 à 36 est justifiée par le fait que les pourboires représentent, essentiellement, au cas particulier le caractère d'une simple gratification puisque les personnes qui les perçoivent ne participent pas directement au service rendu par leur employeur à ses clients, en l'occurrence de la présentation d'un spectacle.

Elle ne s'étend donc pas aux pourboires versés aux employés qui jouent un rôle dans la présentation du spectacle (par exemple : guides de musées ou autres monuments).

F. REDEVANCES D'APPAIRAGE PERÇUES PAR LES BUREAUX RÉGIONAUX DE FRET

39Les bureaux régionaux de fret ont été créés en vue d'assurer une régulation du marché des transports routiers, notamment en rapprochant les offres et les demandes de fret.

Leur activité est financée par la perception de redevances dites d'appairage sous la forme de ventes de timbres que les transporteurs sont tenus d'apposer sur les documents réglementaires établis à l'occasion de chaque transport.

L'activité des bureaux de fret est passible de la TVA, mais, en raison de certaines difficultés d'interprétation et d'application, il a été admis que ce principe d'imposition ne prenne effet qu'à compter du 1er janvier 1981.

Par ailleurs, des difficultés sont apparues dans les situations où une première entreprise titulaire d'un contrat de transport et qualifiée par les textes réglementaires de « commissaire de transport » soustraite la réalisation matérielle du transport à une seconde entreprise à laquelle la réglementation réserve la qualification de « transporteur ».

Il est souligné qu'en règle très générale et malgré sa désignation, le « commissaire de transport » n'agit nullement en qualité de mandataire du « transporteur », mais en tant que fournisseur de transport imposable sur la totalité du prix réclamé au client, le transporteur sous-traitant étant lui-même imposable sur le prix que lui verse le « commissaire ».

Dans ces situations, la redevance d'appairage est acquittée par le seul « commissaire de transport » qui appose le timbre correspondant sur la feuille d'expédition le concernant, tandis que le transporteur sous-traitant supporte une quote-part de cette redevance sous la forme d'une réduction de prix du transport dû par le « commissaire de transport ».

Il en résulte d'une part, que le « commissaire de transport » n'est pas en droit d'exclure de la base d'imposition de la prestation de transport qu'il fournit, le montant de la redevance d'appairage versée au bureau régional de fret, mais qu'en contrepartie, il peut opérer, dans les conditions de droit commun, la déduction de la totalité de la TVA afférente à cette redevance facturée par le même bureau.

D'autre part, la base d'imposition à la TVA du « transporteur » est constituée par le prix du transport stipulé avec le « commisssaire de transport » diminué de la réduction de prix correspondant à la quote-part de la redevance d'appairage qu'il prend en charge.

La facture délivrée par le « transporteur » (en l'espèce le sous-traitant qui effectue matériellement l'opération) au « commissaire de transport » (l'entrepreneur principal qui facture au client) doit faire apparaître :

- le prix stipulé avec le « commissaire » diminué de la quote-part de redevance d'appairage prise en charge par ce « commissaire » ;

- la TVA correspondant à cette base.

Il est précisé que les modalités d'imposition et de facturation définies ci-dessus concernant les « transporteurs » sont applicables depuis le 1er avril 1981.

G. SERVICES COMPORTANT DES FOURNITURES

40 La réalisation d'un service entraîne généralement l'utilisation de fournitures ou de pièces détachées.

Les fournitures sont les matières ou produits indispensables à la réalisation du service et dont l'incorporation dans l'objet réparé nécessite un façonnage, une transformation ou une adaptation préalable (ex : tissu utilisé pour la réparation d'un fauteuil par le tapissier), ou qui disparaissent avec la réalisation de la prestation (ex : friction faite par le coiffeur).

Les pièces détachées sont des objets normalisés qui ont un rôle déterminé dans un ensemble, font l'objet d'une simple opération de pose et peuvent être ultérieurement enlevés sans détérioration de l'objet réparé (ex : remplacement d'un pare-choc, d'une roue de voiture, d'un bloc moteur). Cependant les menues fournitures telles que vis, fil électrique... suivent le régime des produits visés à l'alinéa précédent.

En règle générale, la valeur des fournitures constitue un élément du prix du service ; ainsi la valeur du tissu utilisé pour la réparation d'un fauteuil par le tapissier inscrit au répertoire des métiers doit être incluse dans le prix de la réparation soumise à l'imposition au taux intermédiaire.

En revanche, les pièces détachées doivent être considérées comme faisant l'objet d'une vente soumise au taux qui leur est propre.

Cependant si leur valeur est inférieure à celle de l'opération de pose (ces deux valeurs étant exprimées hors taxe), ou si elles ont dû subir un travail d'adaptation préalable, tel qu'ajustage, découpage, soudure, pour être incoporées, au même titre que les fournitures, dans l'objet réparé, les pièces détachées constituent un élément de l'opération de réparation et suivent le régime de la prestation de services. Lorsqu'il y a lieu d'effectuer la comparaison entre la valeur des pièces et celle de la pose, cette comparaison doit, en principe s'effectuer pièce par pièce. Toutefois, dans un souci de simplification, l'Administration admet qu'elle soit effectuée globalement et porte sur la valeur totale des pièces détachées et des fournitures d'une part et sur le coût total de la réparation, d'autre part.

Ainsi, les pièces détachées et les fournitures suivent le régime de la prestation si leur valeur globale n'excède pas 50 % du coût total.

41 Si les conditions ci-dessus ne sont pas satisfaites, les pièces détachées doivent être considérées comme faisant l'objet d'une vente passible de la TVA au taux qui leur est propre, assortie d'une opération de pose passible de son taux propre. Bien entendu, dans ce cas, ces ventes doivent être mentionnées distinctement sur les factures.

Compte tenu de la jurisprudence du Conseil d'État, il convient également d'admettre, notamment, que les fournitures ci-après font l'objet d'une vente :

- les plantes, graines et matériaux de sols fournis par un entrepreneur de jardins (cf. ci-après 3 B 1127, n° 5 ) ;

- les engrais, les insecticides et autres produits pour le traitement des cultures, épandus dans les terres par le fournisseur (CE, arrêt du 25 janvier 1963, req. n°s 55080 et 55856, Société pithivérienne d'engrais) ;

- les produits utilisés par les entreprises de dératisation (RM à Mme Marie Jacq, JO, AN du 6 mars 1989, p. 1113) ;

- le combustible (produits pétroliers, notamment) utilisé par les entrepreneurs de chauffage à forfait.

H. VENTES D'APPAREILS À USAGE DOMESTIQUE POUR UN PRIX COMPRENANT LEUR INSTALLATION

42Les négociants qui assurent l'installation d'appareils de télévision et d'appareils électroménagers font parfois valoir, comme argument de vente auprès de leurs clients, que la fourniture de certains objets ou services leur est faite sans supplément de prix. À cet effet, ils ont recours à deux méthodes de facturation : selon la première, ils mentionnent un prix global forfaitaire dans lequel se trouve inclus le coût de l'installation ; selon la seconde, ils distinguent la vente de l'appareil proprement dit de la fourniture gratuite de certains objets ou services (tables de télévision, fournitures diverses, raccordement au réseau).

Au regard de la TVA, il convient de faire les distinctions suivantes, selon que la fourniture gratuite de certains biens et services constitue pour l'entreprise intéressée un procédé habituel de vente ou un procédé exceptionnel.

Dans le premier cas, en raison du caractère habituel du procédé, la fourniture se trouve en fait incluse dans la vente et n'est donc pas gratuite. Dès lors, le prix encaissé par l'entreprise doit, en principe, être décomposé sous la responsabilité de l'entreprise et sous réserve du droit de contrôle du service des impôts, de telle sorte que chaque produit et service fourni soit soumis à la TVA, à raison de son prix réel et au taux qui lui est propre.

Dans le second cas, le caractère exceptionnel de la fourniture gratuite d'un bien permet de considérer celle-ci comme une libéralité réelle et le prix encaissé représente les seuls éléments vendus éventuellement comme il est dit ci-dessus. L'auteur de cette libéralité ne peut déduire la taxe qu'il a lui-même acquittée lors de l'achat du bien correspondant ainsi qu'il résulte des dispositions de l'article 238 de l'annexe II au CGI ; de même, aux termes de l'article 221 de la même annexe, le montant de la taxe dont la déduction a déjà été opérée doit être reversée lorsque les biens ayant fait l'objet d'une déduction de la taxe qui les avait grevé ont été utilisés pour une opération qui n'est pas effectivement soumise à l'impôt (cf. division D) [réponse à M. Barrot, député, JO, déb. AN, n° 14, du 3 avril 1971, p. 864].

I. SOCIÉTÉS COOPÉRATIVES OU GROUPEMENTS D'ACHATS EN COMMUN

Régime applicable jusqu'au 31 décembre 1992 :

43Les conditions énoncées ci-dessus DB 3 B 1123, n°s 13 et suiv. , pour l'existence du contrat de commission, demeurent valables pour toutes les personnes physiques ou morales et, en ce qui concerne ces dernières, quel que soit leur statut.

En particulier, ces conditions peuvent trouver leur application sans autre restriction aux groupements d'achats en commun ou sociétés coopératives de commerçants. Il s'ensuit, que dans la mesure où ils remplissent les conditions précitées, ces organismes ne peuvent se voir contester les avantages attachés à la qualité de commissionnaires du seul fait que, conformément au statut de la coopération, ils répartiraient en fin d'année leurs excédents de cotisations ou de commissions proportionnellement aux achats de leurs adhérents. Mais, bien entendu, dans une telle hypothèse, c'est-à-dire lorsqu'ils agissent comme commissionnaires, ces ristournes ne sauraient modifier la base d'imposition de la TVA des commissions dont le montant a été préalablement fixé.

J. TRANSPORTS DE VOYAGEURS

44La TVA est due sur la somme totale réclamée à l'usager, soit à titre principal (transport proprement dit), soit à titre accessoire (location de place).

L'entrepreneur de transports de voyageurs ne peut opérer aucune atténuation de ses recettes au titre de ses dépenses dès lors qu'il ne se comporte pas en simple intermédiaire dans le domaine des transports (cf. ci-dessus n° 28 ). Toutefois, les entreprises de voyageurs peuvent déduire de leurs recettes le coût du timbre quittance inclus dans le prix payé par le voyageur (décision n° 4282 du 29 octobre 1959).

Dans le cas de circuits touristiques à tarifs forfaitaires comportant entrée aux spectacles « Son et Lumière » (châteaux de la Loire, par exemple), les recettes afférentes auxdites entrées (reversées à un tiers, par exemple le département) peuvent être distraites des sommes imposables dans la mesure où leur montant exact est spécialement mentionné sur les notes ou tickets remis par l'entreprise de transport à ses clients.

Le droit de péage perçu par une entreprise de transport de voyageurs qui en reverse intégralement le montant à la collectivité au profit de laquelle il a été institué par un texte légal ne constitue pas un élément du chiffre d'affaires imposable (CE, arrêt du 5 mai 1967, req, n° 69867, Société des nouvelles vedettes vertes de Dinard).

Les frais qu'un prestataire de services engage pour les besoins de sa propre entreprise ne peuvent être déduits de son chiffre d'affaires imposable. Or les charges d'exploitation d'une entreprise de transports comprennent, non seulement les coûts afférents directement aux véhicules de transport (carburant, entretien, amortissements, etc.), mais encore les autres frais divers tels que les dépenses d'hébergement et de nourriture des chauffeurs, et éventuellement, les droits de douane et les péages perçus sur les véhicules empruntant les autoroutes. Ces dépenses ne peuvent donc être considérées comme avancées par l'entreprise de transport, pour le compte de ses clients, quand bien même il en serait rendu compte pour leur montant exact par une facturation séparée. En effet, lorsque les passagers d'un autocar se cotisent pour payer eux-mêmes les frais de nourriture et d'hébergement du chauffeur ainsi que les droits de péage et les taxes de dédouanement du véhicule, aux lieu et place du transporteur, ils acquittent ainsi une partie du prix normal du transport en plus du prix du billet qui a été réduit à due concurrence. Dans ces conditions, les sommes en question ne sauraient être assimilées à de simples débours et doivent être incluses, dans tous les cas, dans la base imposable à la TVA. Cependant, les transporteurs peuvent déduire de l'impôt exigible la taxe qui leur est facturée par leurs propres fournisseurs ou prestataires de services, sous réserve des exclusions prévues par l'article 236 de l'annexe II au CGI et notamment celles visant les dépenses d'hébergement et de restauration du personnel. Au cas particulier, les frais d'hôtel et de restaurant des chauffeurs n'ouvrent pas droit à déduction.

Cas des transporteurs routiers (« autocaristes ») qui, outre le transport public de voyageurs, exercent une activité d'organisation de voyages : dans l'attente de la refonte du titre 6 de la division L relatif à l'organisation de voyages, il convient de se reporter sur ce point à l'instruction du 30 juillet 1991 publiée au BOI 3 L-5-91 .