SOUS-SECTION 2 MODALITÉS D'IMPUTATION SUR LE PRÉCOMPTE EXIGIBLE DES CRÉDITS D'IMPÔT OU DES DÉCOTES ATTACHÉS AUX BÉNÉFICES RÉALISÉS HORS DE FRANCE

SOUS-SECTION 2

Modalités d'imputation sur le précompte exigible des crédits d'impôt

ou des décotes attachés aux bénéfices réalisés hors de France

1Les crédits d'impôt ou décotes forfaitaires qui sont attachés, en vertu des conventions internationales ou des mesures en tenant lieu aux bénéfices réalisés dans les États ou territoires visés ci-dessus 4 K 1211 ne peuvent s'imputer que sur le précompte exigible lors de la distribution des produits de même origine effectuée soit au cours de l'exercice au titre duquel est intervenue l'imposition à la source dans l'État ou le territoire considéré, soit au cours des quatre exercices suivants.

2Les sociétés qui ne redistribuent pas l'intégralité des bénéfices en cause pendant le délai susvisé, peuvent néanmoins imputer la totalité des crédits d'impôt ou décotes attachés à ces bénéfices sur le montant du précompte dont elles sont redevables au titre de la distribution de ces mêmes bénéfices.

3L'imputation des crédits d'impôt ou décotes attachés aux bénéfices d'un exercice déterminé ne peut être exercée que sur le précompte exigible lors de la distribution des bénéfices afférents à ce même exercice.

4Les sociétés intéressées doivent être en mesure de justifier du paiement de l'impôt dans l'État de la source.

5 Exemple de liquidation du précompte.

Si on reprend les données de l'exemple du n° 15 de la sous-section 4 K 1211 , la liquidation du précompte s'effectue de la manière suivante.

Le dividende réellement versé s'élève à :

Le précompte exigible (368,33 F) correspond bien à 50 % de la somme nette distribuée.

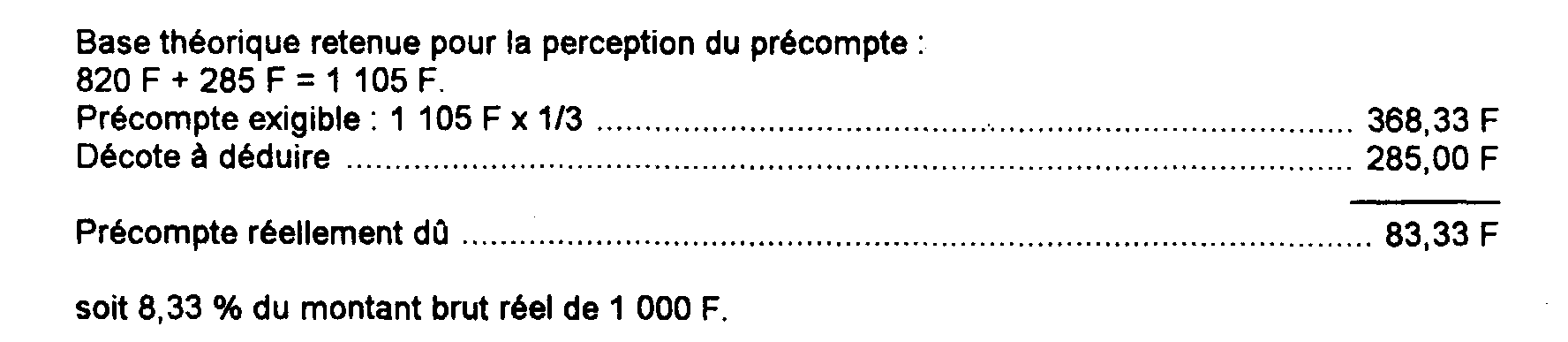

6Dans l'hypothèse où la société déciderait de ne distribuer réellement qu'une somme de 600 F prélevée sur les bénéfices réalisés dans le pays étranger, alors que, pour le même exercice, la fraction de la distribution soumise à l'impôt à la source dans cet État demeurerait égale à 1 000 F, on aboutirait à la liquidation suivante :

7Dans le cas où le montant du crédit d'impôt ou de la décote serait supérieur à celui du précompte exigible, il ne pourrait pas être restitué. Il ne pourrait qu'être reporté et, en ce cas, il devrait être utilisé au cours des quatre exercices suivants, toujours par imputation sur le précompte exigible à raison des distributions prélevées sur les mêmes produits auxquels le crédit d'impôt ou la décote était attaché. L'excédent de crédit d'impôt ou de décote non utilisé tomberait, le cas échéant, en non-valeur.