SOUS-SECTION 2 INCIDENCES DES CONVENTIONS INTERNATIONALES AU NIVEAU DU REMBOURSEMENT DU PRÉCOMPTE ET DE LA LIQUIDATION DE LA RETENUE À LA SOURCE

D. DISTRIBUTIONS PAR UNE FILIALE A UNE SOCIÉTÉ MÈRE DE LA COMMUNAUTÉ EUROPÉENNE

18Sous réserve des conventions fiscales, l'article 119 bis -2 du CGI soumet les produits visés aux articles 108 à 117 bis du même code à une retenue à la source, dont le taux est fixé à 25 % par l'article 187-1 dudit code, lorsqu'ils bénéficient à des personnes qui n'ont pas leur domicile fiscal ou leur siège en France (cf. 4 J 1334, n°s 2 à 12 ).

19La directive du Conseil des Communautés européennes n° 90435 du 23 juillet 1990 concemant le régime fiscal commun applicable aux sociétés mères et filiales d'États membres différents prévoit que les Etats membres exemptent de retenue à la source à compter du 1er janvier 1992, sous certaines conditions, les bénéfices distribués par une société filiale résidente de ces États à une société mère résidente d'un autre État membre.

Les dispositions de cette directive ont été introduites en droit interne par l'article 24 de la loi de finances rectificative pour 1991 n° 91-1323 du 30 décembre 1991. Ce texte est codifié à l'article 119 ter du CGI. Il est commenté à la division J de la présente série à laquelle il conviendra de se référer (cf. 4 J 1334, n°s 24 et suiv. ).

20Il ne sera développé ci-dessous que l'incidence des conventions fiscales conclues par la France avec les autres États membres de la Communauté.

21La France est liée aux autres États membres de la Communauté européenne, par une convention fiscale qui comprend des dispositions relatives aux dividendes (cf. annexe).

Ces dispositions, variables d'une convention à l'autre, peuvent, pour ce qui est de leur combinaison avec l'article 119 ter, se regrouper en trois catégories :

- deux de ces conventions (Allemagne et Danemark) permettent d'ores et déjà d'obtenir une suppression de toute retenue à la source, mais à des conditions plus favorables que celles qui sont prévues par les dispositions de l'article 119 ter. Les sociétés mères résidentes de ces deux États pourront donc se prévaloir des dispositions conventionnelles dans certains cas où l'application du seul droit interne ne leur permettrait pas d'obtenir le bénéfice de cet avantage ;

- la convention franco-italienne prévoit par ailleurs des avantages particuliers en faveur des sociétés mères italiennes et continuera de produire ses effets à leur égard ;

- les dispositions relatives au niveau de la retenue à la source sur les dividendes payés aux sociétés mères contenues dans les autres conventions étant moins favorables que celles de l'article 119 ter, ce sont ces dernières qui seront applicables si les conditions requises sont remplies. Dans le cas contraire, les dispositions conventionnelles s'appliqueront, sans autres formalités que celles qui sont prévues pour la mise en oeuvre de la convention en cause.

L'incidence de chacune de ces conventions est examinée ci-après.

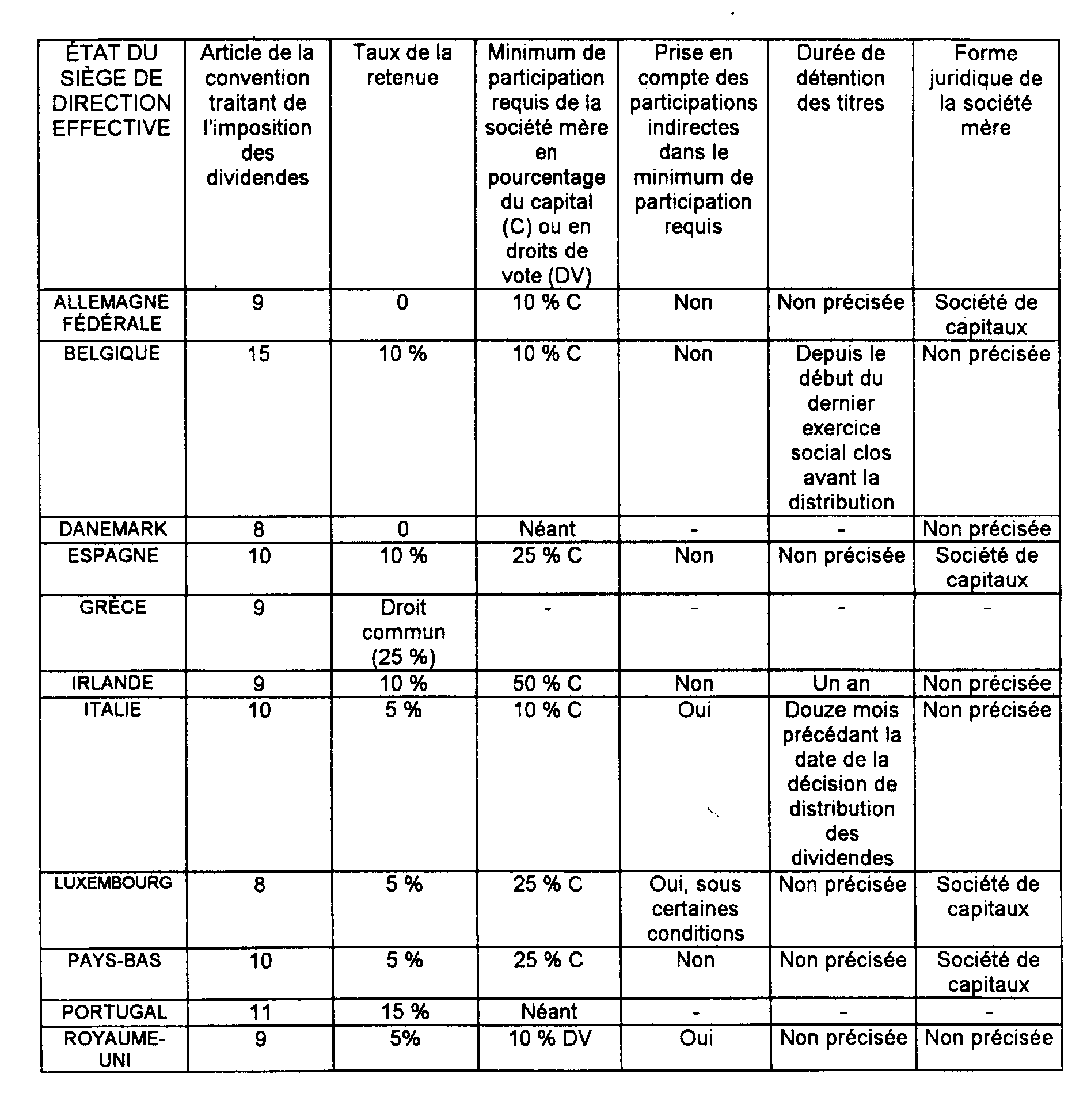

I. Convention franco-allemande du 21 juillet 1959

22Cette convention supprime toute retenue à la source applicable aux dividendes payés par une société de capitaux qui est un résident de France à une société de capitaux résidente d'Allemagne, à des conditions plus favorables que celles qui sont prévues par l'article 119 ter.

Le seuil de participation directe dans le capital de la filiale est en effet fixé à 10 % par la convention franco-allemande (art. 9). La convention ne subordonne pas l'exonération de retenue à la source à une condition de détention des titres pendant deux ans au moins.

Par ailleurs, elle ne comporte pas de dispositions analogues à la clause anti-abus prévue au 3 de l'article 119 ter (cf. 4 J 1334, n°s 52 à 60 ) pour l'application de l'exonération de retenue à la source conventionnelle aux sociétés mères résidentes d'Allemagne.

II. Convention franco-belge du 10 mars 1964

23Si le bénéficiaire est une société qui a la propriété exclusive d'au moins 10 % du capital de la société distributrice des dividendes depuis le début du dernier exercice social de celle-ci clos avant la distribution, le taux de la retenue à la source ne peut excéder 10 % du montant brut des dividendes.

Les sociétés résidentes de Belgique sont donc susceptibles de bénéficier de l'exonération de retenue à la source prévue par l'article 119 ter, à compter du seuil de détention de 25 % du capital de la société distributrice.

III. Convention franco-danoise du 8 février 1957

24Cette convention (art. 8) prévoit que les dividendes de source française perçus par des personnes qui ont leur domicile fiscal au Danemark ne sont imposables que dans cet État.

La suppression de toute retenue à la source résulte, comme pour l'Allemagne, de conditions plus favorables que celles qui sont prévues par l'article 119 ter. Elle n'est liée à aucun taux minimum de participation et ne dépend pas d'une durée minimum de détention des titres. Elle est par ailleurs applicable à toute personne morale ou groupement de personnes dénué de la personnalité morale.

Enfin, la convention ne comporte pas de dispositions analogues à la clause anti-abus prévue au 3 de l'article 119 ter.

IV. Convention franco-espagnole du 27 juin 1973

25Cette convention fixe un seuil de participation directe dans le capital de la filiale de 25 % mais maintient dans cette situation un taux de retenue à la source sur les dividendes payés fixé à 10 %.

V. Convention franco-grecque du 21 août 1963

26Cette convention ne contient aucune disposition supprimant ou atténuant les retenues à la source de droit interne sur les dividendes.

VI. Convention franco-irlandaise du 21 mars 1968

27Cette convention fixe un seuil de participation directe dans le capital de la filiale de 50 % et maintient dans cette situation un taux de retenue à la source sur les dividendes payés fixé à 10 %.

VII. Convention franco-italienne du 5 octobre 1989

28Les sociétés mères résidentes d'ltalie bénéficient de dispositions conventionnelles en principe plus favorables. Celles-ci prévoient en effet que ces sociétés ont droit, sous certaines conditions, à un paiement du Trésor français d'un montant égal à la moitié de l'avoir fiscal diminué d'une retenue à la source de 5 % calculée sur le montant brut du dividende et de l'avoir fiscal remboursé (art. 10 de la convention).

La France conserve le droit de soumettre ces distributions à la retenue à la source prévue par la convention. Cette possibilité est mentionnée au e du 2 de l'article 119 ter.

Les sociétés concernées sont définies par la convention comme les sociétés résidentes d'ltalie qui :

- ont détenu directement ou indirectement, pendant une période d'au moins douze mois précédant la date de la décision de distribution des dividendes, au moins 10 % du capital de la société qui paie les dividendes ;

- ou qui relèvent de la législation italienne applicable aux sociétés mères.

Toutefois, les sociétés mères italiennes qui opteront pour le remboursement du précompte payé par leur filiale en lieu et place du transfert de la moitié de l'avoir fiscal bénéficieront de l'exonération de retenue à la source.

VIII. Convention franco-luxembourgeoise du 1er avril 1958

29Cette convention fixe un seuil de participation directe dans le capital de la filiale de 25 % mais maintient dans cette situation un taux de retenue à la source sur les dividendes payés fixé à 5 %.

IX. Convention franco-néerlandaise du 16 mars 1973

30Cette convention fixe un seuil de participation directe dans le capital de la filiale de 25 % mais maintient dans cette situation un taux de retenue à la source sur les dividendes payés fixé à 5 %.

X. Convention franco-portugaise du 14 janvier 1971

31Cette convention prévoit un taux réduit de retenue à la source de 15 % sans disposition spécifique pour les sociétés mères.

XI. Convention entre la France et le Royaume-Uni du 22 mai 1968

32Cette convention prévoit l'application d'un taux réduit de retenue à la source de 5 % lorsque la société bénéficiaire des dividendes résidente du Royaume-Uni détient directement ou indirectement au moins 10 % des droits de vote.

ANNEXE

DISPOSITIONS CONVENTIONNELLES APPLICABLES AUX DIVIDENDES PAYÉS AUX SOCIÉTÉS

MÈRES RÉSIDENTES DE LA COMMUNAUTÉ EUROPÉENNE