SOUS-SECTION 1 SITUATION DE LA SOCIÉTÉ ABSORBÉE

II. Report des déficits

30Voir ci-après 4 I 1242, n°s 80 et suivants.

III. Dispositions applicables en cas d'apport d'immobilisations subventionnées

1. Règle générale.

31Il résulte de l'article 61 de la loi de finances pour 1995 qu'en cas de cession d'une immobilisation amortissable ou non amortissable financée totalement ou en partie par une subvention éligible au dispositif d'étalement, le solde de cette subvention non encore rapporté aux bases de l'impôt doit être compris dans le bénéfice imposable de l'entreprise bénéficiaire au titre de l'exercice au cours duquel intervient la cession.

Ce solde est imposable au taux normal de l'impôt sur les sociétés ou majore le bénéfice taxable au barème progressif de l'impôt sur le revenu.

2. Dispositions particulières à certaines opérations.

32En cas d'opérations placées sous le régime prévu à l'article 210 A du code général des impôts l'imposition de la fraction de la subvention non encore rapportée aux résultats de la société absorbée, peut, sur option exercée dans l'acte d'apport ou le traité de fusion, être mise à la charge de la société bénéficiaire de l'apport ; cette fraction est alors comprise dans le résultat imposable de cette dernière sur une période qui varie selon la nature de l'immobilisation apportée.

a. Subvention afférente à une immobilisation amortissable.

33Le solde de la subvention est rapporté par parts égales aux résultats de la société bénéficiaire de l'apport, sur une période correspondant à la nouvelle durée d'amortissement du bien retenue par la société et qui correspond à sa durée normale d'utilisation appréciée à la date de réalisation de l'apport.

b. Subvention afférente à une immobilisation non amortissable.

34Le solde de la subvention est rapporté par parts égales aux résultats de la société bénéficiaire de l'apport sur la période de réintégration, initialement retenue par la société absorbée, qui reste à courir à la date de réalisation de l'apport.

En d'autres termes, la société bénéficiaire des apports doit réintégrer dans ses résultats la subvention comme aurait dû le faire l'entreprise apporteuse.

Le bénéfice des dispositions qui précédent est subordonné à l'exercice, par les entreprises concernées, d'une option dans l'acte d'apport ou le traité de fusion. L'apporteur ou la société absorbée devra en outre y mentionner la durée de réintégration résiduelle de la subvention à la date d'apport. À défaut, le solde de la subvention est rapporté en totalité aux résultats de l'apporteur au titre de l'exercice en cours à la date d'apport.

Le dernier alinéa de l'article 61 prévoit également qu'en cas de cession ultérieure par la société de ces immobilisations, l'éventuelle fraction de la subvention non encore rapportée aux bases de l'impôt est comprise dans son résultat imposable au titre de l'exercice au cours duquel intervient cette cession.

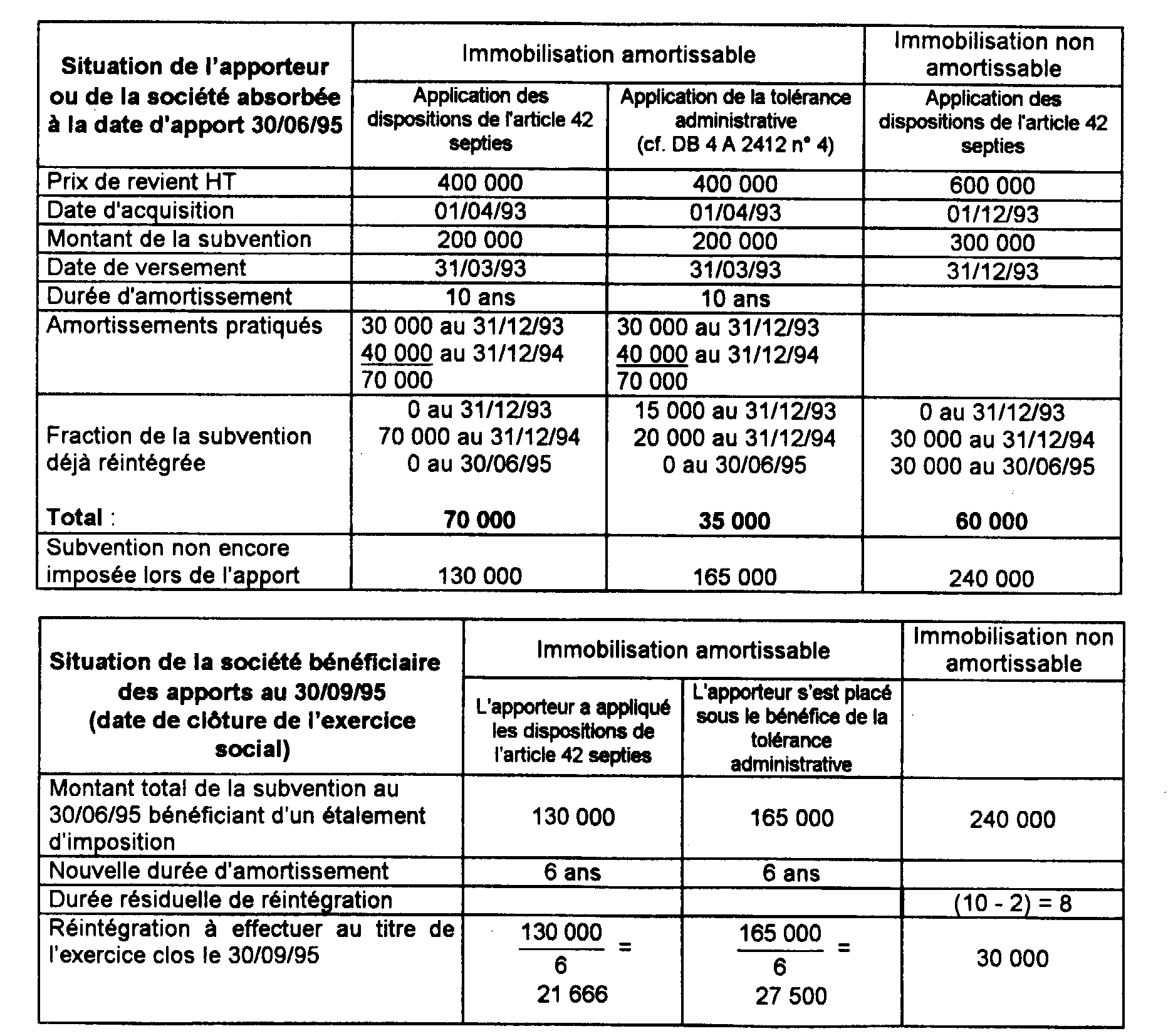

Exemple

Soit l'apport par une société dont l'exercice coïncide avec l'année civile, placé sous le régime prévu à l'article 210 A du code général des impôts. Cet apport est réalisé le 30 juin 1995.

L'apport comprend notamment une immobilisation amortissable sur 10 ans selon le mode linéaire acquise le 1er avril 1993 pour 400 000 F HT et subventionnée à hauteur de 50 % de son prix de revient HT (soit une subvention de 200 000 F) et un bien non amortissable acquis le 1er décembre 1993 pour 600 000 F HT et également subventionné à hauteur de 50 % de son prix de revient HT. La subvention afférente à l'immobilisation non amortissable n'est pas affectée d'une clause d'inaliénabilité. La société choisit de ne pas pratiquer d'amortissement au titre de l'exercice clos par l'opération d'apport.

La société créée en 1980 clôture ses exercices le 30/09 de chaque année.

Les dispositions de l'article 61 de la loi de finances pour 1995 s'appliquent pour la détermination des résultats des exercices ouverts à compter du 1er janvier 1995.

IV. Primes d'émission et de remboursement relatives aux emprunts obligataires et non échues à la date de la fusion

35Les « primes d'émission et de remboursement » afférentes à un emprunt obligataire attachées aux obligations non encore remboursées au moment de l'absorption de la société émettrice ne peuvent, quelles que soient les modalités convenues par les parties au traité de fusion pour calculer la valeur nette d'apport du patrimoine de la société absorbée, constituer qu'une charge de la société absorbante déductible au fur et à mesure des remboursements effectifs ; elles ne sauraient donc être retranchées globalement des résultats du dernier exercice de la société absorbée (CE, arrêt du 25 mai 1973, req. n° 73725, 7e, 8e et 9e s.-s. réunies, RJ n° II, p. 67 ; dans le même sens, CE, arrêt du 26 mai 1993, req. n° 78157, 8 et 9e s.-s.).

V. Indemnité compensatrice de congés payés

36Les développements concernant l'indemnité compensatrice de congés payés sont exposés 4 E 3211.

D. OBLIGATIONS À LA CHARGE DE LA SOCIÉTÉ ABSORBÉE

37Conformément aux dispositions de l'article 221 du CGI la société absorbée doit souscrire la déclaration de cessation et la déclaration de ses résultats prévue à l'article 201-1 et 3 du même code dans les soixante jours de la première publication de la fusion dans un journal d'annonces légales (cf. 4 A 5411).

Elle doit, en outre, s'il y a lieu, acquitter le solde de l'impôt sur les sociétés dont elle est redevable à l'expiration de ce délai de soixante jours. La majoration de recouvrement de 10 % prévue à l'article 1762 du CGI s'applique aux sommes impayées le 15 du mois suivant.

Si la société ne produit pas les documents visés ci-dessus et si elle s'abstient de régulariser sa situation dans les trente jours de la notification d'une première mise en demeure, les bases d'imposition sont arrêtées d'office. Dans cette hypothèse le bénéfice imposable est déterminé, et les sanctions appliquées dans les conditions étudiées 4 H 524.

38 NB : Concernant les obligations déclaratives édictées par l'article 54 septies du CGI, cf. 4 I 4 .