SOUS-SECTION 1 ACTIVITÉS COMMERCIALES, INDUSTRIELLES OU ARTISANALES

B. OPÉRATIONS À FAÇON

I. Définition

15Les opérations de façon étaient considérées comme des prestations de services jusqu'au 31 décembre 1992. Á compter du 1er janvier 1993, la délivrance d'un travail à façon devient expressément une livraison de biens (cf. n°s 21 et s. ci-dessous). Depuis l'entrée en vigueur, à compter du 1er janvier 1996, de la 2ème directive de simplification, les opérations de façon redeviennent des prestations de services (cf. n°s 58 et s. ci-après).

Toutefois, la définition même du travail à façon reste inchangée.

16La notion d'opérations de façon a un sens différent selon que l'on considère le produit ou les personnes : « façonner » veut dire mettre en oeuvre, travailler une chose, en vue de lui donner une forme nouvelle ; « travailler à façon » signifie non seulement que l'on transforme un produit mais encore que ce produit appartient à un tiers généralement dénommé donneur d'ouvrage.

Pour qu'existe un véritable marché de façon, quatre conditions doivent être respectées :

17 1. Le façonnier ne doit pas devenir propriétaire des biens apportés par le donneur d'ouvrage (son client) ;

18 2. Il n'est pas nécessaire que toutes les matières premières utilisées soient apportées par le donneur d'ouvrage ; le façonnier peut fournir une certaine quantité de matière complémentaire. Pratiquement il est admis qu'il y a « marché de façon » chaque fois que la valeur des matières apportées par le donneur d'ouvrage, augmentée des frais de façon, excède la valeur des produits fournis par le façonnier. Quand cette condition n'est pas satisfaite, l'opération s'analyse en un marché de fournitures.

La distinction entre l'opération de façon et le marché de fourniture est très importante car l'exigibilité de la TVA ne se situe pas au même moment selon qu'il s'agit d'une livraison de biens ou d'une prestation de services.

Jugé que :

- ne saurait être considéré comme un façonnier le meunier qui ne se borne pas à rendre à ses clients boulangers la farine provenant des grains par eux fournis, mais leur remet, en échange desdits grains, des farines prélevées sur son stock (CE, 4 mars 1935, X... , TJ, 94-003) ;

-doit être regardé comme un vendeur, et non comme un façonnier, le contribuable qui, confectionnant des boîtes métalliques avec des fers qu'il achète sans ordre préalable et dont il devient propriétaire, vend lesdites boîtes moyennant un prix forfaitaire sans aucune discrimination entre la valeur du fer employé et le prix de façon. D'où il suit que c'est à bon droit que ce contribuable est imposé à la taxe sur le chiffre d'affaires d'après le prix de la boîte finie et non d'après un prétendu prix de façon (CE, 10 juillet 1939, société Trellu, Lijour et Derrien, TJ, n° 128-007).

19 3. Les matériaux apportés par le client doivent être restitués à l'identique ou, sous certaines conditions, à l'équivalent.

L'existence d'une opération de façon suppose que le façonnier restitue à l'identique au donneur d'ouvrage, après leur mise en oeuvre, les matières que ce dernier lui a apportées.

Cette condition de restitution à l'identique nécessite que les matières premières fournies par le donneur d'ordre restent individualisées chez le façonnier tout au long de l'opération.

Le respect de cette condition peut cependant se traduire par des difficultés dans certaines situations.

En conséquence, il est admis, pour les opérations effectuées entre assujettis, de ne pas exiger la condition de restitution à l'identique si les conditions suivantes sont réunies :

- les matières premières mises en oeuvre sont fournies par les donneurs d'ordre préalablement au façonnage ;

- les quantités de produits livrées par le façonnier aux donneurs d'ordre correspondent aussi exactement que possible aux quantités mises en oeuvre par le façonnier ;

- le façonnier tient à la disposition du service des impôts sa comptabilité matière.

Cela étant, si l'une ou plusieurs des conditions exposées ci-dessus, fixées pour définir l'opération de façon ou pour admettre une restitution à l'équivalent n'est pas satisfaite, l'entrepreneur de l'ouvrage doit être considéré comme réalisant une vente d'un produit de sa fabrication, la fourniture des matières à façonner étant également considérée, de son côté, comme une vente.

Toutefois, il a été admis que le régime des travaux à façon s'applique, sous certaines conditions, aux fondeurs de métaux précieux, bien que ceux-ci ne réalisent pas toujours des travaux à l'identique (cf. DB 3 L 322, n°s 2 et suiv ).

En revanche, les artisans bijoutiers travaillant pour le compte de particuliers ne peuvent bénéficier de l'extension de ce régime dérogatoire (RM Bergelin, n° 46701, JO AN du 4 juin 1984, p. 2590).

Par ailleurs, les redevables peuvent être tentés de qualifier la vente du produit comme une cession de matière première assortie d'un façonnage. Une jurisprudence constante reconnaît à l'administration le droit de considérer l'opération dans son ensemble, abstraction faite des modalités juridiques adoptées par les redevables pour la conclusion de leurs contrats.

C'est ainsi que l'exploitant de carrières qui, en fait, livre à ses clients des pierres taillées n'est pas fondé à soutenir que ses opérations consistent en des ventes de pierres brutes suivies de façonnage pour le compte des clients. Les opérations de l'espèce doivent être regardées dans leur ensemble comme constituant uniquement des ventes de pierres de taille produites par l'exploitation et sont, dès lors, imposables à la taxe à la production au taux normal sur leur prix total (CE, 16 mai 1949, n° 88227, société des Carrières Ouachée et Corpechot, TJ, n° 120-005).

Les opérations ayant consisté, d'une part, à vendre des arbres sur pied à des clients et, d'autre part, à façonner et transporter ces bois pour le compte desdits clients doivent être regardées dans leur ensemble comme des ventes de bois apprêtés et transportés par le vendeur dès lors qu'il résulte de l'instruction qu'en fait ce dernier a livré à ses clients des bois façonnés, chargés et mis sur wagon (CE, 9 janvier 1963, Comptoir général de l'Argonne).

Les dispositions existantes en ce qui concerne le travail à façon portant sur les bijoux pour le compte de particuliers (cf. DB 3 L 322, n° 7 ) demeurent inchangées.

20 4. Les opérations de façon doivent conduire à la réalisation d'un produit nouveau par l'entrepreneur de l'ouvrage.

Il n'y a travail à façon que si, les autres conditions étant remplies, l'entrepreneur de l'ouvrage réalise un bien nouveau à partir des matériaux que le client lui a confiés. Il en est ainsi lorsque, du travail de l'entrepreneur, résulte un bien dont la fonction, pour les utilisateurs, est différente de celle qu'avaient les matériaux confiés (CJCE, arrêt du 14 mai 1985. aff. 139-84).

Cette condition permet de distinguer le travail à façon des prestations de services n'ayant pas le façonnage pour objet (prestations de réparation par exemple).

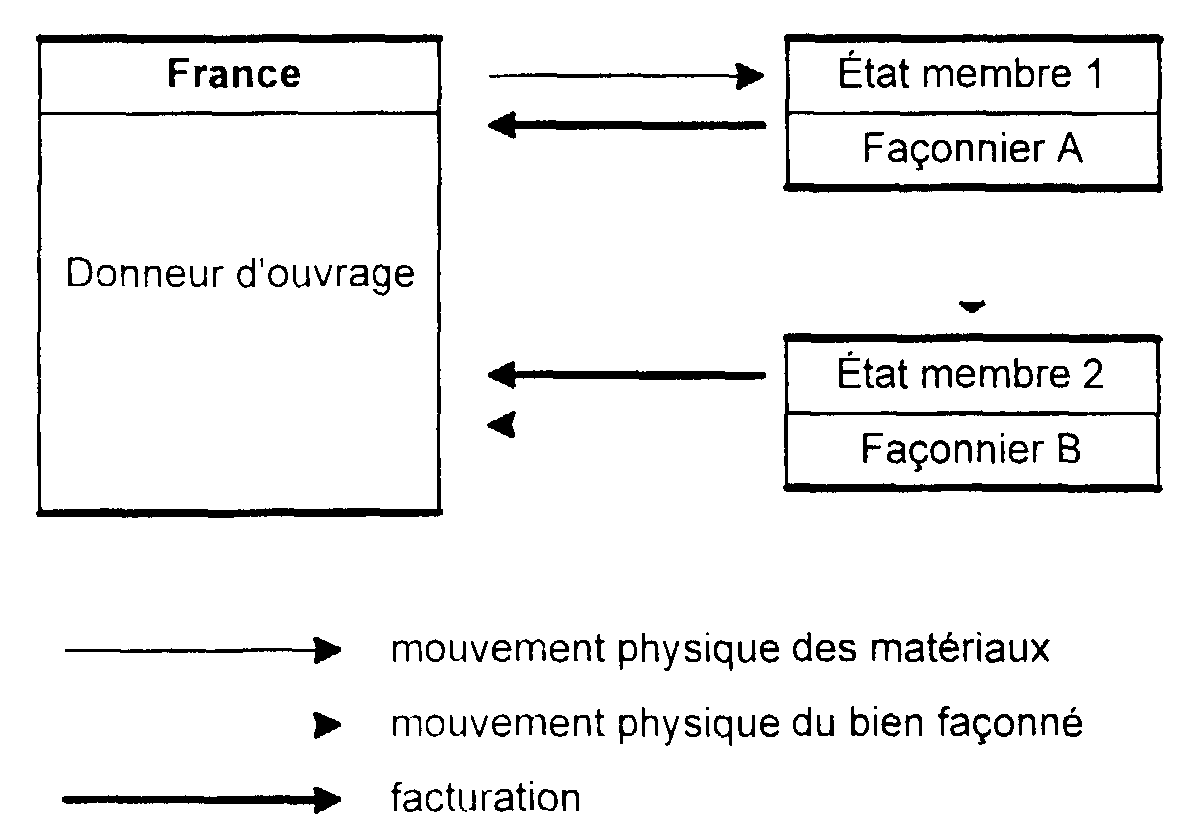

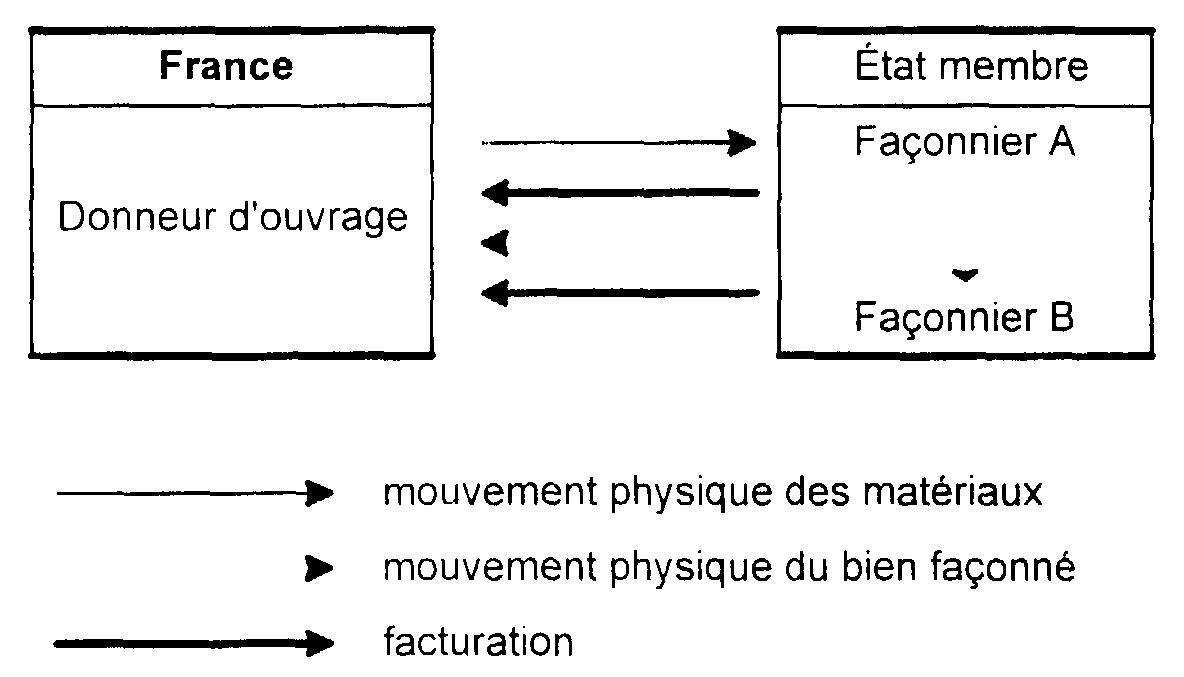

Il a été de même jugé que des opérations consistant à trier des fruits, à les calibrer, nettoyer, brosser, émonder et à les recouvrir d'une pellicule de paraffine avant de les conditionner dans des emballages appartenant aux producteurs ne constituaient pas des opérations de façonnage (CAA de Bordeaux, arrêt du 14 avril 1992).

II. Régime applicable du 1er janvier 1993 au 31 décembre 1995

1. Régime.

21La délivrance d'un travail à façon était alors visée par l'article 256-II-3°-b du CGI qui était conforme à l'article 5-5-a de la sixième directive TVA. Elle est définie comme « la remise à son client par l'entrepreneur de l'ouvrage d'un bien meuble qu'il a fabriqué ou assemblé au moyen de matières ou d'objets que le client lui a confiés à cette fin, que l'entrepreneur ait fourni ou non une partie des matériaux utilisés ». Elle était expressément considérée comme une livraison de biens (cf. DB 3 A 1141 ).

La qualification de cette opération a changé puisque dans la législation antérieure, le travail à façon était considéré comme une prestation de services (art. 256-III dans sa rédaction antérieure au 1er janvier 1993).

Il est souligné que c'est la délivrance du travail à façon lui-même qui est considérée comme une livraison de biens et non pas la délivrance du bien façonné.

22Le régime décrit au n° 21 ci-dessus s'applique lorsque les conditions suivantes sont réunies :

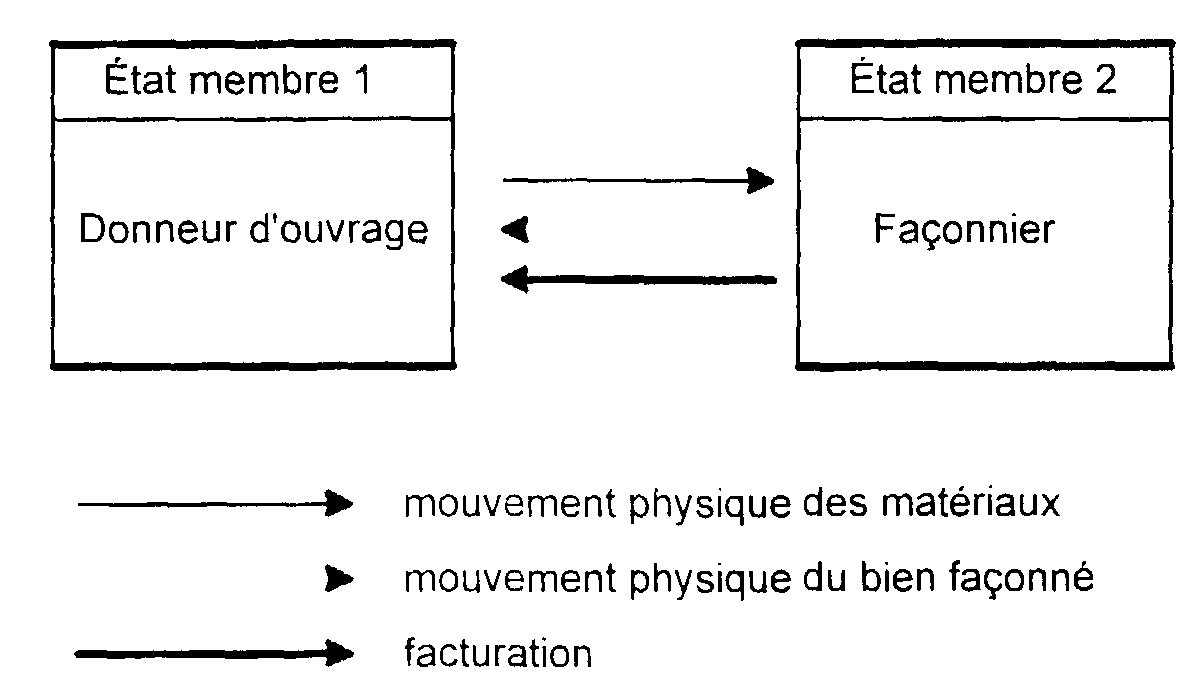

- les matériaux utilisés par le façonnier ont été expédiés ou transportés, par le donneur d'ouvrage ou pour son compte, à partir de l'État membre 1 où le donneur d'ouvrage est identifié à la TVA ;

- le bien façonné par le façonnier dans l'État membre 2 est expédié ou transporté à destination du donneur d'ouvrage dans l'État membre 1.

23L'expédition où le transport des matériaux puis des biens façonnés ne sont pas des opérations entrant dans le champ d'application de la TVA. Elles ne constituent ni un transfert de biens, assimilé à une livraison, dans l'État de départ de l'expédition ou du transport ni une affectation de ces biens, assimilée à une acquisition intracommunautaire, dans l'État d'arrivée de l'expédition ou du transport.

Seule l'opération de travail à façon constitue une livraison par le façonnier dans l'État où a été réalisée la façon et une acquisition par le donneur d'ouvrage dans l'État où revient le bien façonné.

24Lorsque l'une des conditions posées pour l'application de ce régime n'est pas remplie :

- lors de chaque expédition ou transport de biens façonnés, le donneur d'ouvrage effectue :

• un transfert assimilé à une livraison, dans l'État de départ de l'expédition ou du transport de ces biens,

• une affectation assimilée à une acquisition intracommunautaire, dans l'État d'arrivée de l'expédition ou du transport de ces biens.

Le donneur d'ouvrage doit accomplir les formalités qui lui incombent au titre des opérations réalisées dans chaque État, et notamment obtenir un numéro d'identification à la TVA dans l'État membre d'arrivée des biens.

- l'opération de travail à façon constitue une livraison par le façonnier dans l'État où a été réalisée la façon.

Le façonnier peut, notamment, effectuer une livraison intracommunautaire exonérée dès lors que les conditions de l'exonération sont remplies. Dans cette hypothèse, le donneur d'ouvrage réalise une acquisition intracommunautaire de la façon dans l'État d'arrivée des biens façonnés.

2. Mesures de simplification applicables à certaines opérations intracommunautaires de travail à façon autres que bilatérales.

25La réception en France par un assujetti d'un travail à façon exécuté dans un autre État membre de la Communauté, à condition que les matériaux utilisés par l'entrepreneur de l'ouvrage aient été expédiés ou transportés à partir de France par l'assujetti ou pour son compte, était assimilée à une acquisition intracommunautaire par l'article 256 bis-II du CGI alors en vigueur.

26Des mesures de simplification ont été adoptées pour certaines opérations de travail à façon qui ne remplissent pas toutes les conditions posées pour l'application du régime du travail à façon intracommunautaire bilatéral. Elles permettent de dispenser le donneur d'ouvrage de se faire identifier à la TVA dans chaque État où est effectué un travail à façon.

27Ces mesures s'appliquent dans les quatre cas suivants :

- le donneur d'ouvrage fait réaliser dans le même État membre deux opérations successives de travail à façon par deux façonniers ;

- le donneur d'ouvrage fait réaliser dans deux États membres deux opérations successives de travail à façon ;

- le donneur d'ouvrage achète les matériaux dans un État membre et fait réaliser l'opération de travail à façon dans ce même État ;

- le donneur d'ouvrage achète les matériaux dans un État membre et fait réaliser l'opération de travail à façon dans un autre État membre.

28Dans toutes ces hypothèses :

- le bien façonné doit être en définitive expédié ou transporté à destination de l'État membre qui a attribué au donneur d'ouvrage le numéro d'identification sous lequel la livraison lui a été faite. Ainsi, aucune mesure de simplification ne peut être appliquée si le donneur d'ouvrage n'est pas identifié à la TVA dans l'État membre d'arrivée du bien façonné.

- si les matériaux ne sont pas matériellement fournis au façonnier par le donneur d'ouvrage mais directement par son fournisseur, le transfert de propriété entre le vendeur de matériaux et le donneur d'ouvrage doit intervenir avant la délivrance matérielle des matériaux au façonnier.

29Pour chaque opération concernée par ces dispositions, seront successivement envisagées les hypothèses suivantes :

- le donneur d'ouvrage est établi en France ;

- le vendeur de matériaux est établi en France ;

- le ou les façonniers sont établis en France.

Les règles fiscales applicables dans le cadre des présentes mesures de simplification seront décrites pour chacune de ces trois hypothèses.

1ère hypothèse : le donneur d'ouvrage est établi en France.

30Il est rappelé que le donneur d'ouvrage peut expédier ou faire expédier le bien façonné directement chez son client établi ou domicilié en France (cf. n° 17 ci-dessus).

a. Les matériaux expédiés à partir de France font l'objet d'opérations successives de travail à façon.

1 ° Description des opérations.

31• Deux opérations de travail à façon sont successivement réalisées dans un autre État membre.

32• Deux opérations de travail à façon sont successivement réalisées dans deux États membres différents.