SOUS-SECTION 2 MÉCANISME DES VERSEMENTS SPONTANÉS

SOUS-SECTION 2

Mécanisme des versements spontanés

A. ACOMPTES PROVISIONNELS

1Conformément aux articles 1668 du CGI et 359 à 366 de l'annexe III au même code, les entreprises redevables de l'impôt sur les sociétés doivent verser quatre acomptes au cours de l'exercice et procéder à leur régularisation lors du dépôt de la déclaration de résultat.

Les sociétés dont le dernier exercice clos fait apparaître un bénéfice imposable sont tenues de verser ces acomptes provisionnels. En revanche, lorsque cet exercice ne comporte pas de bénéfice imposable, aucun acompte ne doit être versé au titre du nouvel exercice.

2Les acomptes afférents à un exercice -ou à une période d'imposition- donné sont calculés par la société et leur montant en est versé par elle, sans avis d'imposition de l'administration, à la caisse du comptable du Trésor du lieu d'imposition (CGI, ann. III, art. 360 ).

L'impôt sur les sociétés est établi, en règle générale, au lieu du principal établissement (sur la détermination du lieu d'imposition, cf. H 51 ).

I. Epoque des versements

1. Principe général.

3Les acomptes doivent être versés dans les vingt premiers jours des mois de février, mai, août et novembre. Ils sont exigibles à la date de l'échéance, c'est-à-dire les 20 février, 20 mai, 20 août et 20 novembre de chaque année.

4Il convient de noter toutefois, que si l'un des acomptes n'a pas été intégralement acquitté le 15 du mois suivant celui au cours duquel il est devenu exigible, une majoration de 10 % est appliquée aux sommes non réglées (CGI, art. 1762-3).

Par suite, les acomptes doivent, en pratique, être payés au plus tard les 15 mars, 15 juin, 15 septembre et 15 décembre.

2. Echéance du premier acompte à verser au titre d'un exercice.

5Aux termes de l'article 359 (1er al.) de l'annexe III au CGI, le premier acompte, pour chaque période d'imposition, est celui dont l'échéance, consécutive au commencement de ladite période, en est la plus rapprochée.

En d'autres termes, le premier acompte à payer au titre d'un exercice déterminé est celui dont l'échéance suit immédiatement la date d'ouverture de l'exercice.

Par exemple, lorsqu'un exercice est clos le 15 novembre 1995, le premier acompte à valoir sur l'impôt afférent au bénéfice de l'exercice commencé le 16 novembre 1995 est celui du 20 novembre 1995. Si la clôture de l'exercice est intervenue le 31 décembre 1995, le premier acompte à valoir sur l'impôt de l'exercice 1996 est celui du 20 février 1996.

6Enfin, si aucun exercice n'est clos au cours d'une année déterminée, une nouvelle période servant de base à des impositions s'ouvre automatiquement le 1er janvier de l'année suivante ; l'échéance du premier acompte afférent à cette période se situe dès lors au 20 février.

II. Nombre d'acomptes

7Le nombre d'acomptes à verser au titre de chaque exercice social est, en principe, de quatre (CGI, art. 1668 ). Il peut cependant être inférieur ou supérieur à ce chiffre si la durée de l'exercice est elle-même inférieure ou supérieure à douze mois. Le nombre des acomptes est donc égal au nombre des échéances trimestrielles comprises dans la durée de l'exercice ou de la période d'imposition.

Ainsi, lorsqu'une société fixe la durée d'un exercice à neuf mois (1er mars-30 novembre), elle doit verser au titre de cet exercice, trois acomptes exigibles respectivement les 20 mai, 20 août et 20 novembre.

8Le nombre d'acomptes peut exceptionnellement être porté à huit, par l'effet d'un changement de la date de clôture de l'exercice. Telle serait la situation d'une société qui, ayant arrêté ses écritures le 31 janvier d'une année, ne clôturerait le nouvel exercice que le 31 décembre de l'année suivante. Les résultats de l'exercice clos le 31 janvier serviraient ainsi de référence à huit acomptes, dont le premier serait celui du 20 février de la première année du nouvel exercice et le dernier, celui du 20 novembre de la deuxième année de cet exercice.

III. Montant des acomptes.

9L'article 1668 du CGI et les articles 359 à 366 de l'annexe III au même code précisent les modalités de recouvrement de l'impôt sur les sociétés.

Depuis l'intervention de la loi n° 69-872 du 25 septembre 1969 et du décret d'application n° 70-134 du 18 février 1970, le montant des acomptes était calculé sur la base des neuf dixièmes du bénéfice imposable du dernier exercice clos ou, lorsqu'aucun exercice n'était clos au cours d'une année, d'après les résultats de la dernière période d'imposition.

10Afin de tenir compte des réductions successives du taux de l'impôt sur les sociétés, les dispositions relatives au montant des acomptes ont été modifiées à plusieurs reprises. Elles sont exposées ci-après.

11Il est précisé que quelles que soient les modalités de calcul, les acomptes dus au titre d'un même exercice ne sont pas égaux.

Remarque. - Pour la commodité de l'exposé, on appellera « bénéfice de référence » le bénéfice imposable du dernier exercice clos et « exercice de référence » l'exercice pendant lequel il a été réalisé.

1. Ancien dispositif issu de la loi du 25 septembre 1969 précitée.

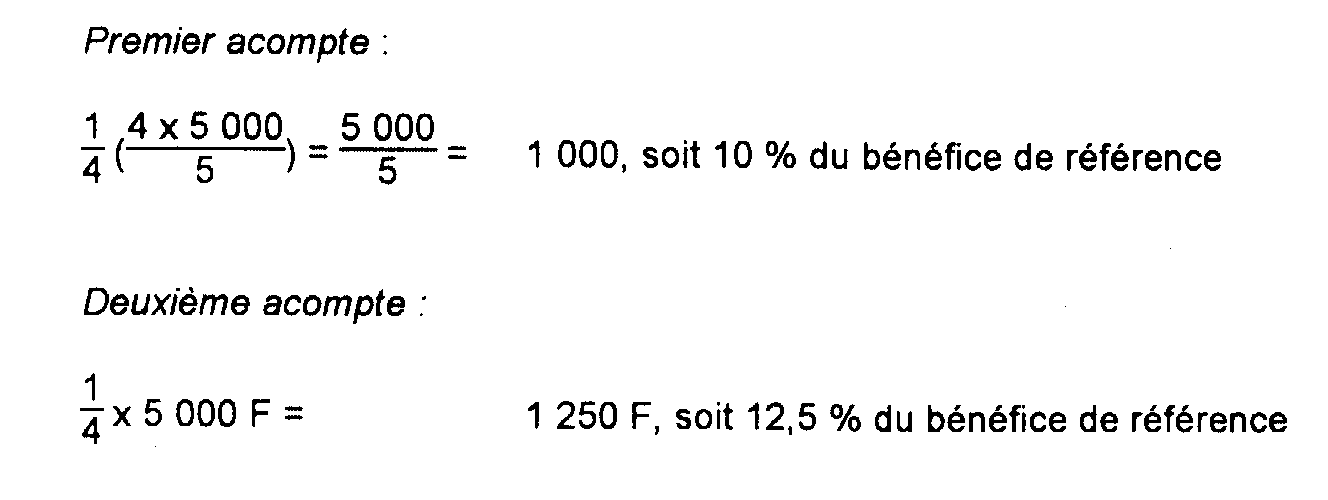

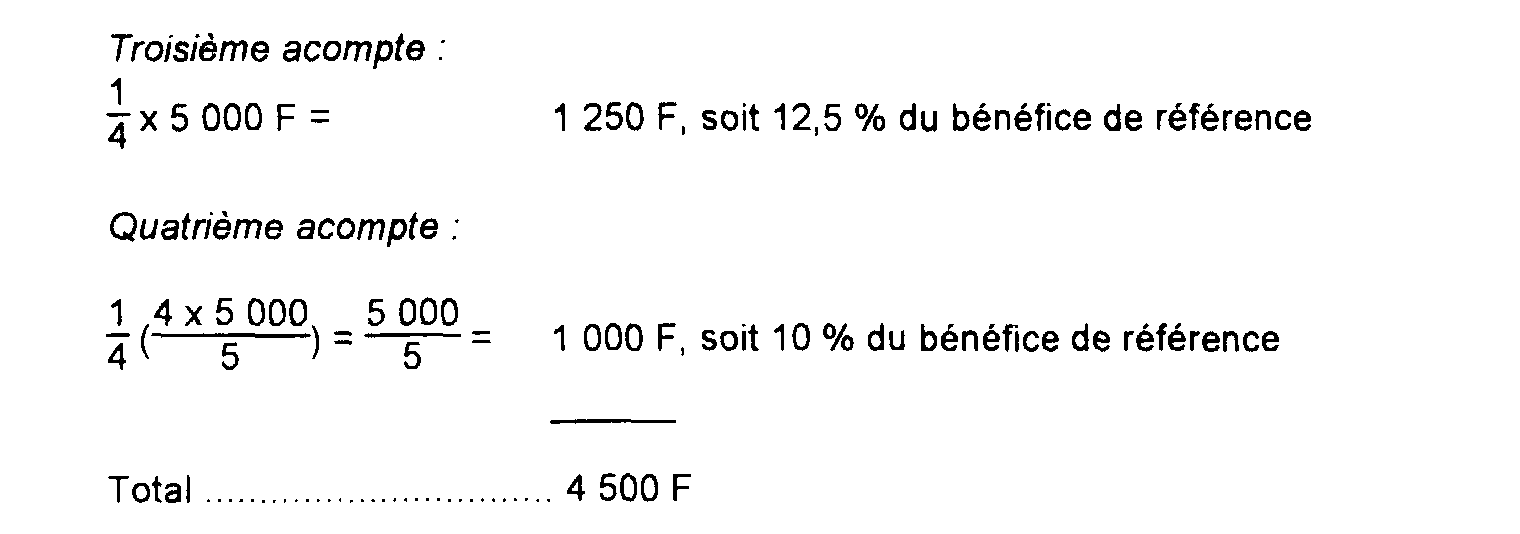

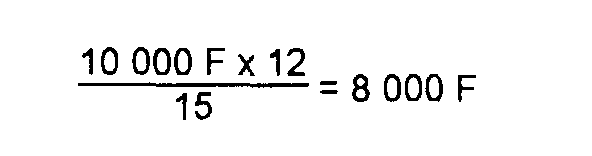

12Dans le cadre du paiement de l'impôt sur les sociétés au taux de 50 %, chacun des premier et quatrième acomptes était égal au quart de l'impôt calculé sur les quatre cinquièmes du bénéfice de référence ; chacun des deuxième et troisième acomptes était égal au quart de l'impôt calculé sur le bénéfice de référence. Les entreprises pouvaient calculer le premier acompte sur les quatre cinquièmes du bénéfice du dernier exercice dont le délai de déclaration était expiré ; dans ce cas, son montant devait être régularisé lors du paiement du deuxième acompte.

Par suite, pour une société qui clôturait des exercices de douze mois, le total des quatre acomptes dus au titre d'un exercice représentait les 9/20, soit 45 % de la totalité du bénéfice de référence et les 9/10, soit 90 % de l'impôt afférent à ce bénéfice.

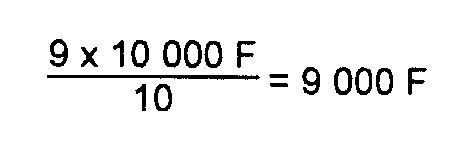

Par exemple, pour un bénéfice de référence de : 10 000 F, les quatre acomptes exigibles devaient être calculés sur la base de :

ce qui, compte tenu du taux de l'impôt sur les sociétés (50 %), donnait un versement global de 4 500 F, se répartissant comme suit :

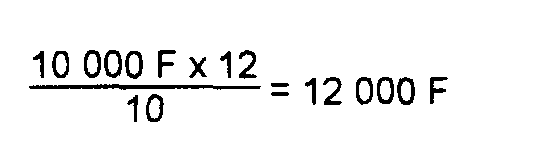

13Il convient de noter, toutefois, que lorsque la durée de l'exercice de référence était inférieure ou supérieure à un an, les acomptes devaient être calculés sur la base du bénéfice rapporté à une période de douze mois (CGI, ann. III, art. 360 ).

Par exemple, si le bénéfice de l'exercice avait été de 10 000 F, la base à retenir pour le calcul des acomptes était de :

a. Si la durée de l'exercice avait été de 10 mois :

b. Si la durée de l'exercice avait été de 15 mois :

Remarque. - Pour le calcul des acomptes trimestriels, il n'était pas tenu compte des avoirs fiscaux et crédits d'impôt auxquels les sociétés peuvent, le cas échéant, prétendre.

2. Incidence de la réduction du taux de l'impôt sur les sociétés à 45 % sur le montant des acomptes.

14L'article 1er-III de la 1re loi de finances rectificative pour 1986 codifié à l'article 1668 du CGI et le décret n° 86-869 du 29 juillet 1986 (CGI, ann. III, art. 360 ) aménagent les anciennes dispositions afin que le montant des acomptes demeure inchangé par rapport au bénéfice de référence.

Les acomptes sont calculés sur le bénéfice imposable du dernier exercice clos (CGI, art. 1668 ). Ils sont égaux à :

- 10 % du bénéfice de référence pour les premier et quatrième acomptes (CGI, ann. III, art. 360 , 2e alinéa ancien) ;

- 12,5 % du bénéfice de référence pour les deuxième et troisième acomptes (CGI, ann. III, art. 360 , 3e alinéa ancien).

15Toutefois, le premier acompte est égal, s'il y a lieu, à 10 % du bénéfice de l'exercice ou de la période d'imposition précédente et dont le délai de déclaration est expiré, si l'échéance de cet acompte est comprise entre la date de clôture d'un exercice ou la fin d'une période d'imposition et l'expiration du délai de déclaration des résultats (CGI, ann. III, art. 360 , 5e alinéa ancien).

Le montant total des quatre acomptes s'élève donc, comme par le passé, à 45 % du bénéfice de référence.

De même, en cas d'exercice d'une durée inférieure ou supérieure à un an, les acomptes sont calculés sur la base des bénéfices rapportés à une période de 12 mois.

16Enfin, pour le calcul des acomptes trimestriels il n'est pas tenu compte des avoirs fiscaux ou crédits d'impôt auxquels les sociétés peuvent, le cas échéant, prétendre.

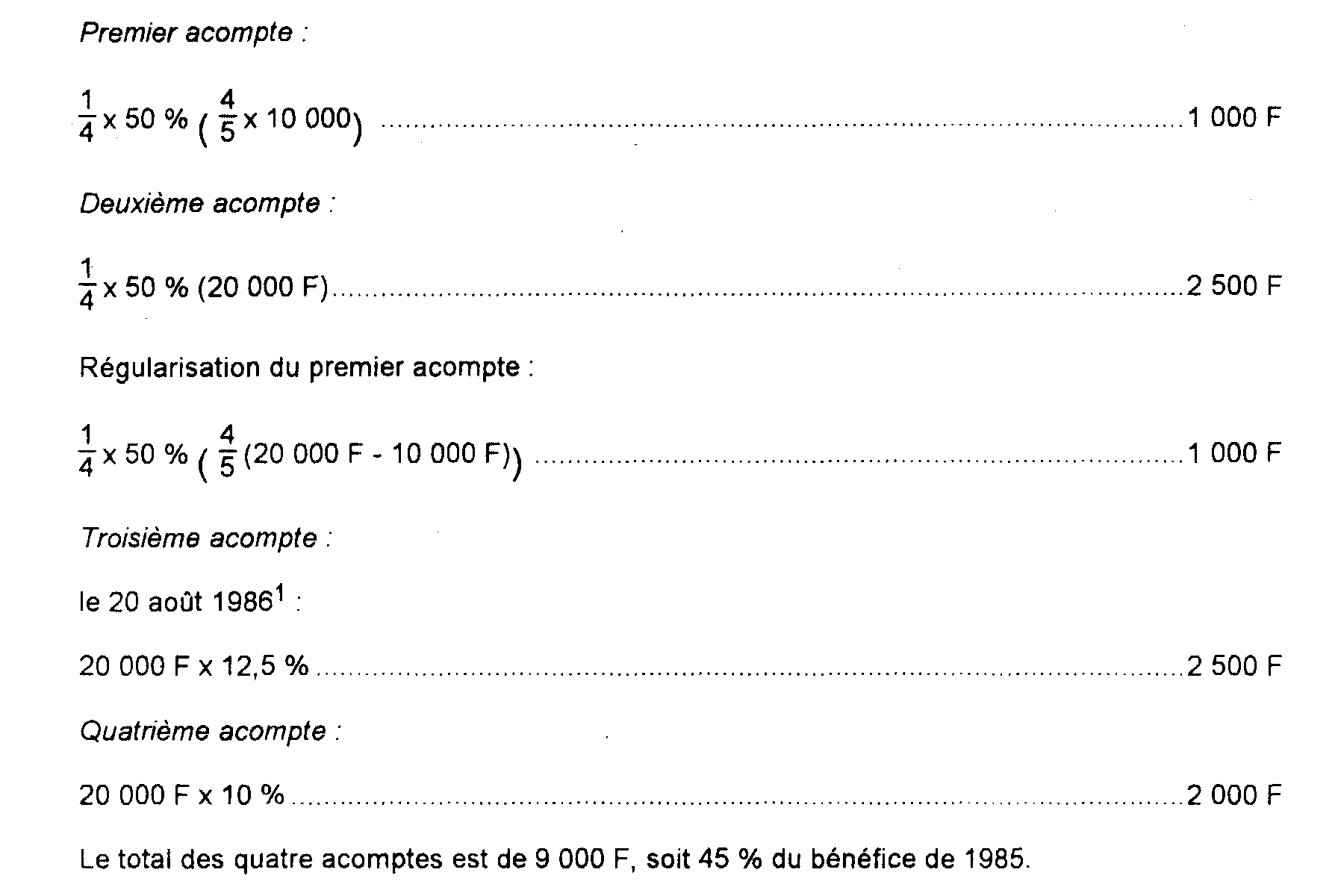

17• Cas des acomptes payés en 1986.

Le décret n° 86-869 du 29 juillet 1986 prend effet le 30 juillet 1986.

Ses dispositions sont donc applicables, pour la première fois, pour déterminer l'acompte que les entreprises doivent verser le 20 août 1986.

Exemple n° 1. - Une société dont l'exercice coïncide avec l'année civile a réalisé en 1984 un bénéfice de 10 000 F et en 1985 un bénéfice de 20 000 F.

Les quatre acomptes dus en 1986 doivent être calculés comme suit :

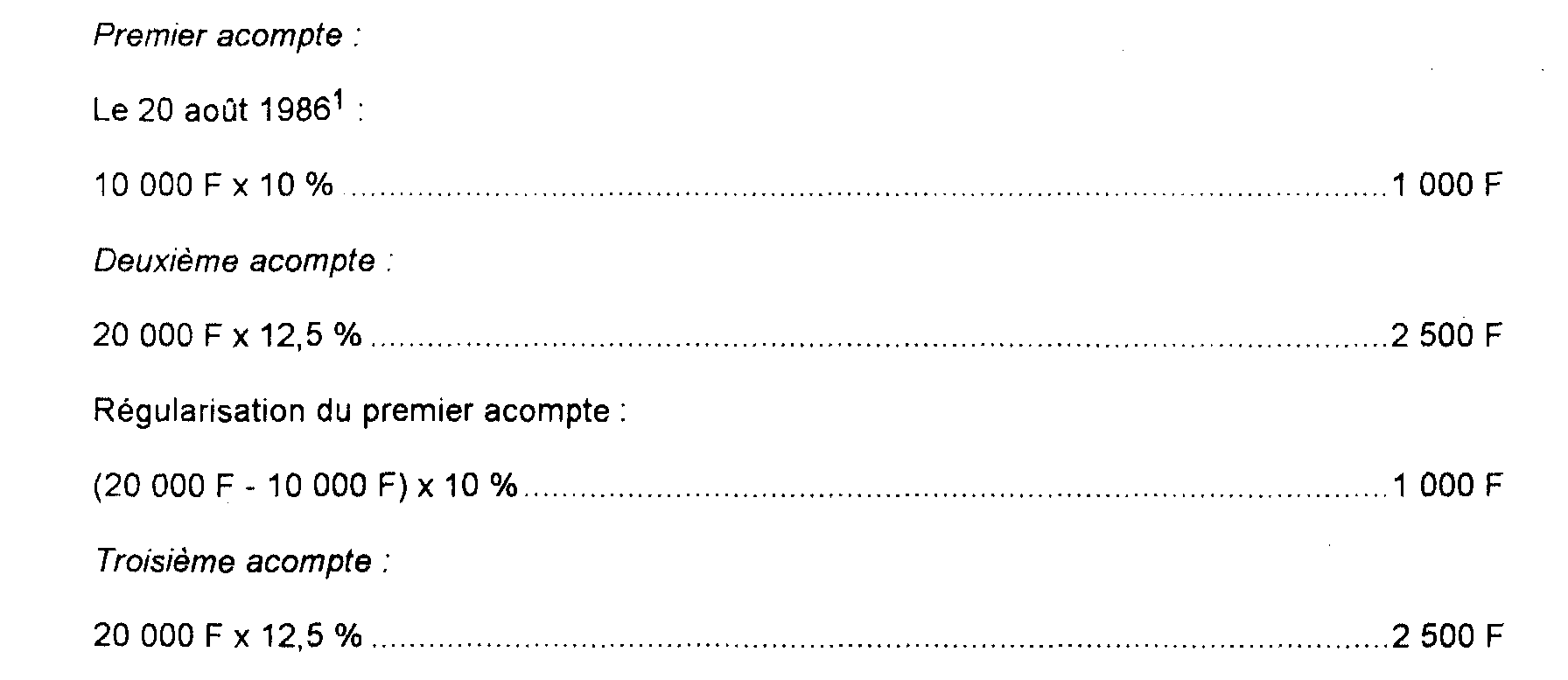

Exemple n° 2. - L'exercice va du 1er juillet au 30 juin.

Bénéfice 1984 - 1985 : 10 000 F.

Bénéfice 1985 - 1986 : 20 000 F.

Les acomptes sont calculés comme suit : 1

3. Acomptes échus au cours des exercices ouverts en 1988.

18Les règles de détermination du paiement des acomptes et du solde de l'impôt sont inchangées sous réserve des modifications suivantes.

Conformément aux articles 1668 du CGI, 359 et 366 de l'annexe III au même code, les entreprises redevables de l'impôt sur les sociétés doivent verser quatre acomptes au cours de l'exercice et procéder à leur régularisation lors du dépôt de la déclaration de résultat.

Les acomptes échus au cours d'exercices ouverts avant le 1er janvier 1988, calculés sur le bénéfice imposable du dernier exercice clos, sont égaux à :

- 10 % du bénéfice de référence pour les premier et quatrième acomptes (CGI, ann. III, art. 360 , 2e alinéa ancien) ; l'acompte échu le 20 août 1987 a toutefois été réduit d'un montant égal à 3 % du bénéfice de référence (cf. ci-dessus H 5512, n°s 8 et suiv. ).

-12,5 % du bénéfice de référence pour les deuxième et troisième acomptes (CGI, art. 360 -3e alinéa ancien). L'acompte échu le 20 août 1987 a toutefois été réduit d'un montant égal à 3 % du bénéfice de référence (cf. ci-dessus H 5512, n°s 8 et suiv. ).

L'article 66 de la loi n° 87-416 du 17 juin 1987 fixe à 42 % le taux de l'impôt sur les sociétés pour les bénéfices réalisés au titre des exercices ouverts à compter du 1er janvier 1988.

Le deuxième alinéa du paragraphe I de l'article 66 de la loi précitée prévoit que le montant total des acomptes échus au cours des exercices ouverts à compter du 1er janvier 1988 est ramené à 42 % du bénéfice de référence.

En conséquence, le décret n° 87-794 du 24 septembre 1987 modifie l'article 360 de l'annexe III au code déjà cité.

Les acomptes échus au cours de ces mêmes exercices sont donc égaux à :

-10 % du bénéfice de référence pour les premier et quatrième acomptes (disposition non modifiée) ;

-11 % du bénéfice de référence pour les deuxième et troisième acomptes (art. 1er du décret n° 87-794 déjà cité).

4. Acomptes échus au cours des exercices ouverts en 1989.

19L'article 12 de la loi de finances pour 1989, n° 88-1149 du 23 décembre 1988, publiée au Journal officiel du 28 décembre 1988, a réduit de 42 % à 39 % le taux de l'impôt sur les sociétés pour les bénéfices réalisés au titre d'exercices ouverts à compter du 1er janvier 1989. Il a toutefois maintenu le taux de 42 % pour les bénéfices distribués.

Le paragraphe VIII de cet article a corrélativement :

- réduit à 40,5 % du bénéfice de référence le montant total des acomptes mentionnés à l'article 1668 du code général des impôts et échus au cours des exercices ouverts à compter du 1er janvier 1989 ;

- réduit de 1,5 % du bénéfice de référence le montant de l'acompte échu le 20 novembre 1988 (cf. ci-avant H 5512 n°s 12 et 13 ).

Le décret n° 89-148 du 6 mars 1989 pris en application de l'article 12 déjà cité, publié au Journal officiel du 8 mars 1989, fixe le taux des deuxième et troisième acomptes d'impôt sur les sociétés à 10,25 % du bénéfice de référence.

Les acomptes échus au cours de ces mêmes exercices sont donc égaux à :

- 10 % du bénéfice de référence pour le premier et quatrième acomptes (disposition non modifiée) ;

- 10,25 % du bénéfice de référence pour les deuxième et troisième acomptes (art. 1er du décret déjà cité).

1 Date limite du paiement : 15 septembre 1986.