SOUS-SECTION 4 DÉCLARATIONS SOUSCRITES PAR LES SOCIÉTÉS BÉNÉFIDANT DU RÉGIME FISCAL DES GROUPES DE SOCIÉTÉS

II. Synthèse des résultats des sociétés membres du groupe

1. Agrégation des résultats (tableau n° 2058 ER, groupe).

35La société mère produit, pour le groupe, un tableau de rectifications relatif au résultat fiscal et aux plus et moins-values à long terme d'ensemble n° 2058 ER (et/ou n° 2058 ES) en totalisant, sur ces documents, ligne par ligne, les éléments figurant sur l'ensemble des documents de même nature souscrits par la société mère pour chacune des sociétés membres du groupe (en tête du tableau est portée la mention « groupe » en lieu et place de « société intégrée »).

Les éléments mentionnés, respectivement lignes CZ ou DA et DS ou DT de ce tableau, correspondent au résultat d'ensemble du groupe avant report des déficits et moins-values antérieurs tels qu'ils doivent être indiqués lignes HB ou HC et HM du tableau de détermination du résultat fiscal et des plus-values à long terme d'ensemble n° 2058 RG.

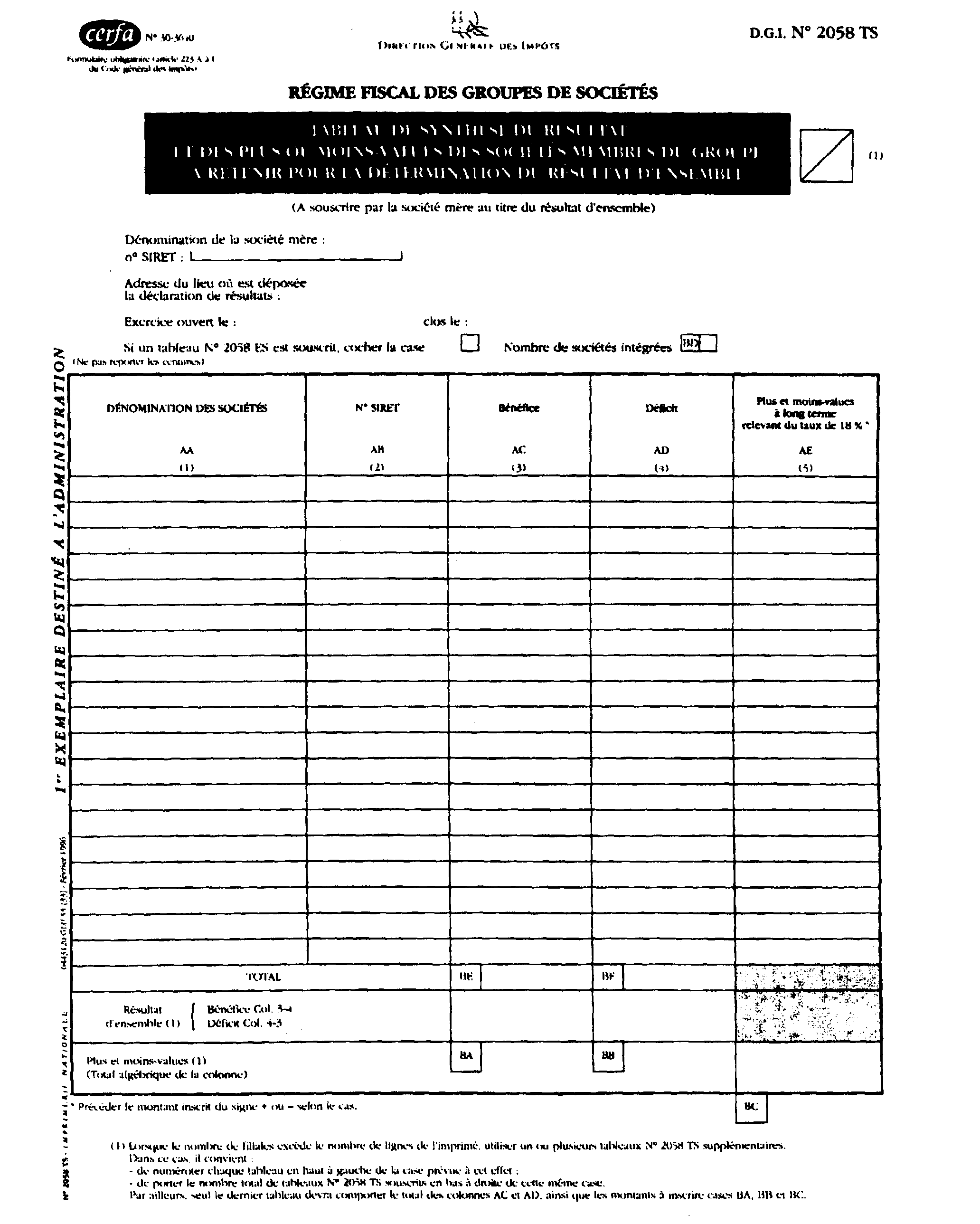

2. Synthèse des résultats (tableau n° 2058 TS, cf. modèle ci-après).

36La société mère récapitule les résultats et les plus ou moins-values à long terme de chacune des sociétés membres du groupe sur l'état n° 2058 TS prévu à cet effet.

III. Détermination du résultat fiscal et des plus-values à long terme d'ensemble à soumettre à l'impôt sur les sociétés (tableau n° 2058 RG)

37Souscrit par la société mère, le tableau n° 2058 RG (cf. ci-après n° 39 ) regroupe le résultat fiscal et les plus-values à long terme à soumettre à l'impôt sur les sociétés après imputation des déficits reportables et des amortissements réputés différés provenant d'exercices antérieurs déficitaires du groupe.

Le cadre destiné à la détermination du résultat fiscal, est la reproduction du cadre III du tableau n° 2058 A habituel et doit donc être servi dans les mêmes conditions.

Pour ce faire, il convient de reporter :

- ligne HA : la fraction des charges financières liées à l'acquisition de titres de sociétés en vue de leur intégration ;

- ligne HB : le total figurant colonne 1, ligne CZ, du tableau d'agrégation du résultat n° 2058 ER (groupe) [cf. n° 35 ] ou cadre BA du tableau de synthèse n° 2058 TS (cf. n° 36 ) ;

- ligne HC : le total figurant colonne 2, ligne DA, du tableau n° 2058 ER (groupe) ou cadre BB du tableau de synthèse n° 2058 TS ;

- ligne HD : la plus-value d'ensemble (dernière ligne des tableaux 2058 ER [groupe] ou 2058 TS) imputée sur le déficit d'ensemble ;

- ligne HE : indiquer le déficit d'ensemble de l'exercice, reporté en arrière sur le bénéfice d'ensemble ou, le cas échéant, sur le bénéfice que la société mère a déclaré au titre des exercices précédant l'application du régime de groupe ;

- ligne HF : le montant des amortissements réputés différés créés au cours de l'exercice, mentionné à cette ligne, varie selon que le groupe dispose ou non de déficits antérieurs et d'amortissements réputés différés reportables. En l'absence de tout report déficitaire reportable, le montant des amortissements réputés différés créés au cours de l'exercice est limité à la plus faible des deux sommes suivantes, d'une part, au montant du déficit d'ensemble de l'exercice (indiqué ligne HC du présent tableau) et, d'autre part, à la somme des amortissements réputés différés par chacune des sociétés membres du groupe (ligne CC du tableau n° 2058 ER [groupe], cf. n° 35 ) ;

- lignes HG et HH : les déficits antérieurs et les amortissements réputés différés antérieurs du groupe s'imputant sur le bénéfice de l'exercice ;

- ligne HK ou HL : le résultat fiscal est à reporter au cadre B de la déclaration n° 2065 du groupe.

38 Le cadre II, qui permet de déterminer les plus-values à long terme passibles de l'impôt sur les sociétés au taux de 19 %, doit être complété de la façon suivante :

- ligne HM : reporter les totaux des plus-values à long terme figurant ligne DS du tableau n° 2058 ER (groupe) [cf. n° 35 ] ou dans le cadre BC du tableau de synthèse n° 2058 TS (cf. n° 36 ).

Les lignes HN à HT permettent d'affecter les plus-values à long terme utilisées à compenser :

- ligne HN : le déficit d'ensemble de l'exercice ;

- ligne HP : les moins-values à long terme du groupe subies au cours des exercices antérieurs ;

- ligne HR : les déficits fiscaux du groupe reportables dans les conditions de droit commun ;

- ligne HS : les amortissements reputés différés au cours d'exercices antérieurs déficitaires du groupe.

Ces éléments sont à reporter sur le tableau de suivi des déficits ordinaires et des amortissements réputés différés n° 2058 DG (cf. n°s 40 et suiv. ) ;

- ligne HU : indiquer le montant des plus-values à long terme passibles de l'impôt au taux réduit. Ce montant est à reporter au cadre B de la déclaration n° 2065 du groupe.

39 Détermination du résultat fiscal et des plus-values à long terme d'ensemble : Tableau n° 2058RG.

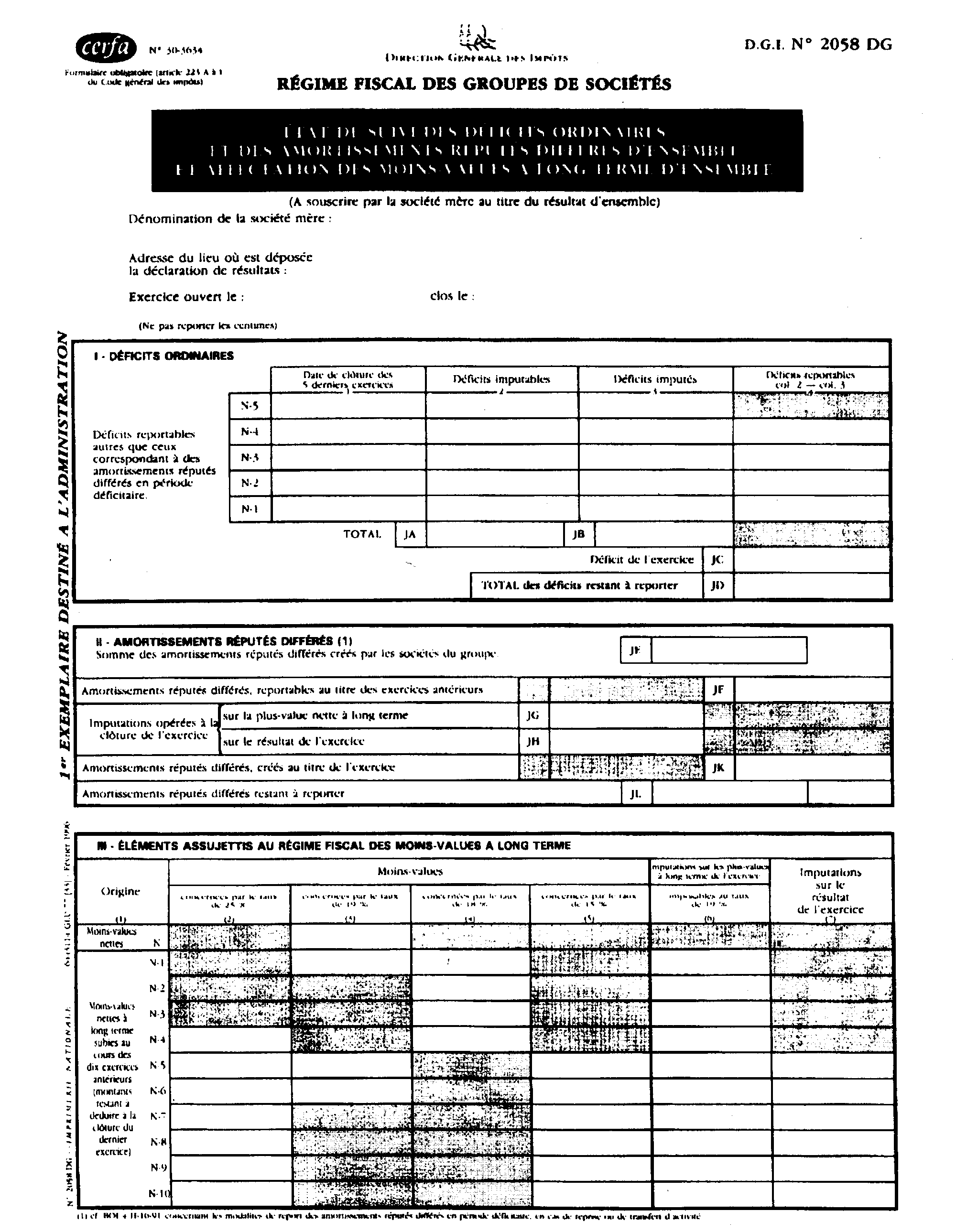

IV. Suivi des déficits ordinaires et des amortissements réputés différés d'ensemble et affectation des moins-values à long terme d'ensemble (tableau n° 2058 DG ; cf. n° 43 )

1. Déficits ordinaires.

40Le cadre I du tableau n° 2058 DG correspond en tous points au cadre I A de l'imprimé n° 2058 B habituel et doit donc être servi dans les mêmes conditions.

2. Amortissements réputés différés.

41Le cadre II relatif aux amortissements réputés différés est servi dans les mêmes conditions que le cadre I B du tableau n° 2058 B habituel :

- ligne JE : il convient de reporter la somme mentionnée ligne CC du tableau n° 2058 ER (groupe).

3. Moins-values à long terme.

42Le cadre III, qui correspond au tableau n° 2059 C habituel, est servi dans les mêmes conditions. Le montant des moins-values à long terme du groupe, à indiquer colonne 3, ligne N du tableau, figure ligne DT, du tableau d'agrégation des plus-values d'ensemble, ou case BC du tableau de synthèse des résultats.

43 État de suivi des déficits ordinaires et des amortissements réputés différés d'ensemble etaffectation des moins-values à long terme d'ensemble : tableau n° 2058 DG.

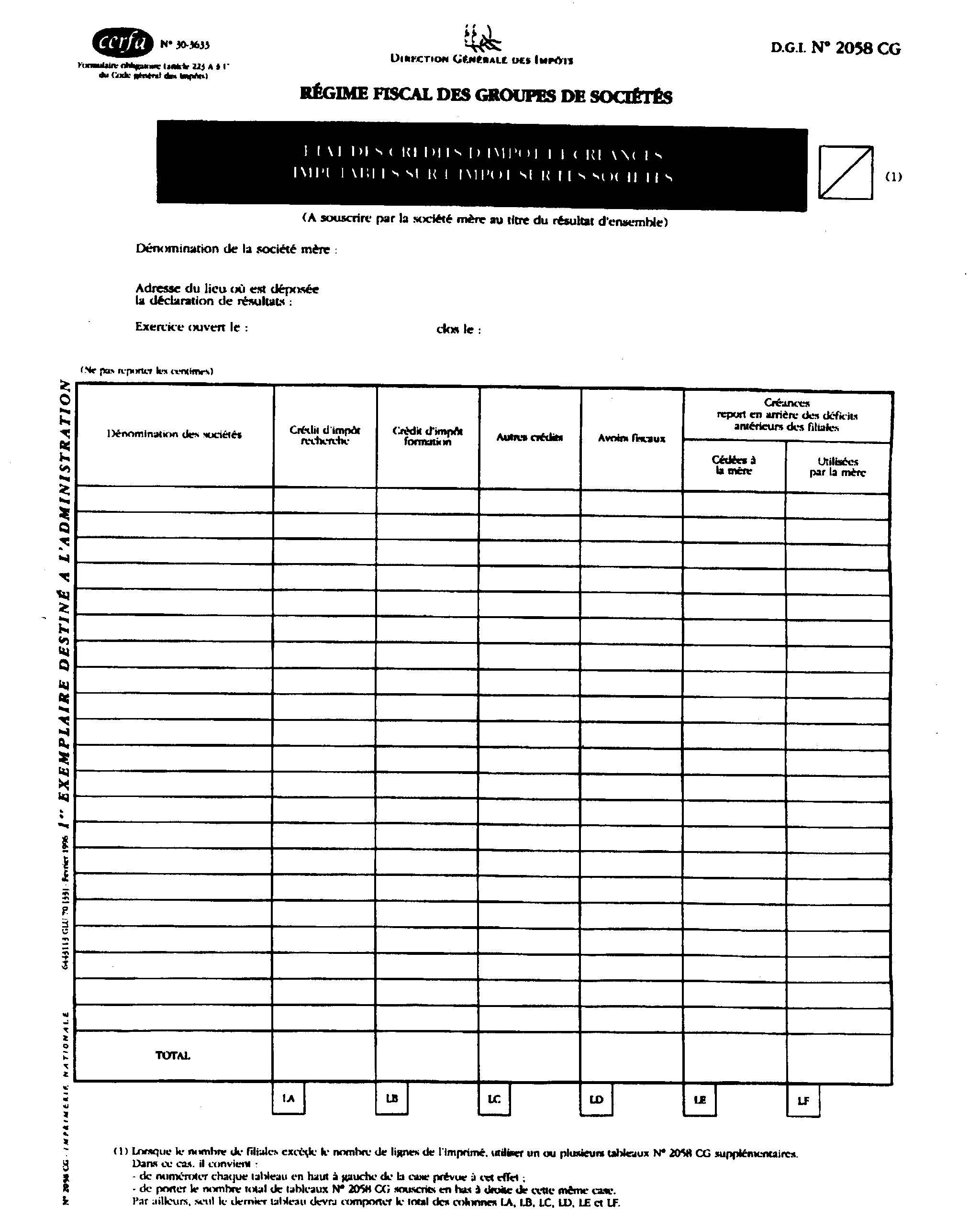

V. Imputation des crédits d'impôt et créances sur l'impôt sur les sociétés : tableau n° 2058 CG

44La société mère est substituée aux sociétés du groupe pour l'imputation sur le montant de l'impôt sur les sociétés dont elle est redevable au titre de chaque exercice des avoirs fiscaux et crédits d'impôt, ainsi que des créances nées du report en arrière des déficits dont sont titulaires ces sociétés (CGI, art. 223 O et 223 G ).

1. Crédits d'impôt.

45Pour ce faire, les sociétés filiales transfèrent à la société mère les certificats d'avoir fiscal établis pour leur compte par les établissements payeurs ainsi qu'une copie de l'imprimé n° 2066 relatif aux revenus de source étrangère qu'elles ont souscrits avec leur propre déclaration de résultats.

Il en est de même pour le crédit d'impôt recherche et le crédit d'impôt formation pour lesquels la société filiale transfère l'exemplaire n° 1 de la liasse n° 2068 et n° 2069 A, à la société mère. Ainsi, un exemplaire des liasses relatives aux crédits d'impôt provenant des filiales est annexé au bordereau-avis de versement de l'impôt sur les sociétés du groupe et adressé au comptable du Trésor de la société mère pour l'imputation ou le remboursement. Deux autres exemplaires et une copie sont joints par la société membre à sa propre déclaration de résultats.

2. Créances nées du report en arrière des déficits.

46Pour permettre à la société mère d'utiliser les créances nées du report en arrière des déficits dont sont titulaires les filiales, ce qui constitue une simple option (CGI, art. 223-G-3 ), les états de suivi n° 2039 bis de ces dernières sont cédés à la société mère après visa par le comptable du Trésor de la société filiale de la cession de la créance.

3. État des crédits d'impôt et créances imputables sur l'impôt sur les sociétés (cf. tableau n° 2058 CG ci-après n° 48 ).

47Tous les crédits et créances doivent être reportés sur le tableau n° 2058 CG souscrit par la société mère à l'appui de la déclaration du résultat d'ensemble.

La société mère indique les crédits dont elle bénéficie sur la première ligne de l'état.

En revanche, il n'est pas nécessaire de faire figurer la créance née du report en arrière du déficit d'ensemble sur l'état des crédits (pour la détermination de la créance).

Les deuxième et troisième colonnes du tableau, relatives au crédit d'impôt recherche et au crédit d'impôt formation, mentionnent les crédits d'impôt « en accroissement » à l'exclusion des crédits d'impôt négatifs qui restent imputables au niveau de la société membre sur des crédits ultérieurs éventuels.

48 État des crédits d'impôt et créances imputables sur l'impôt sur les sociétés : tableau n° 2058CG.

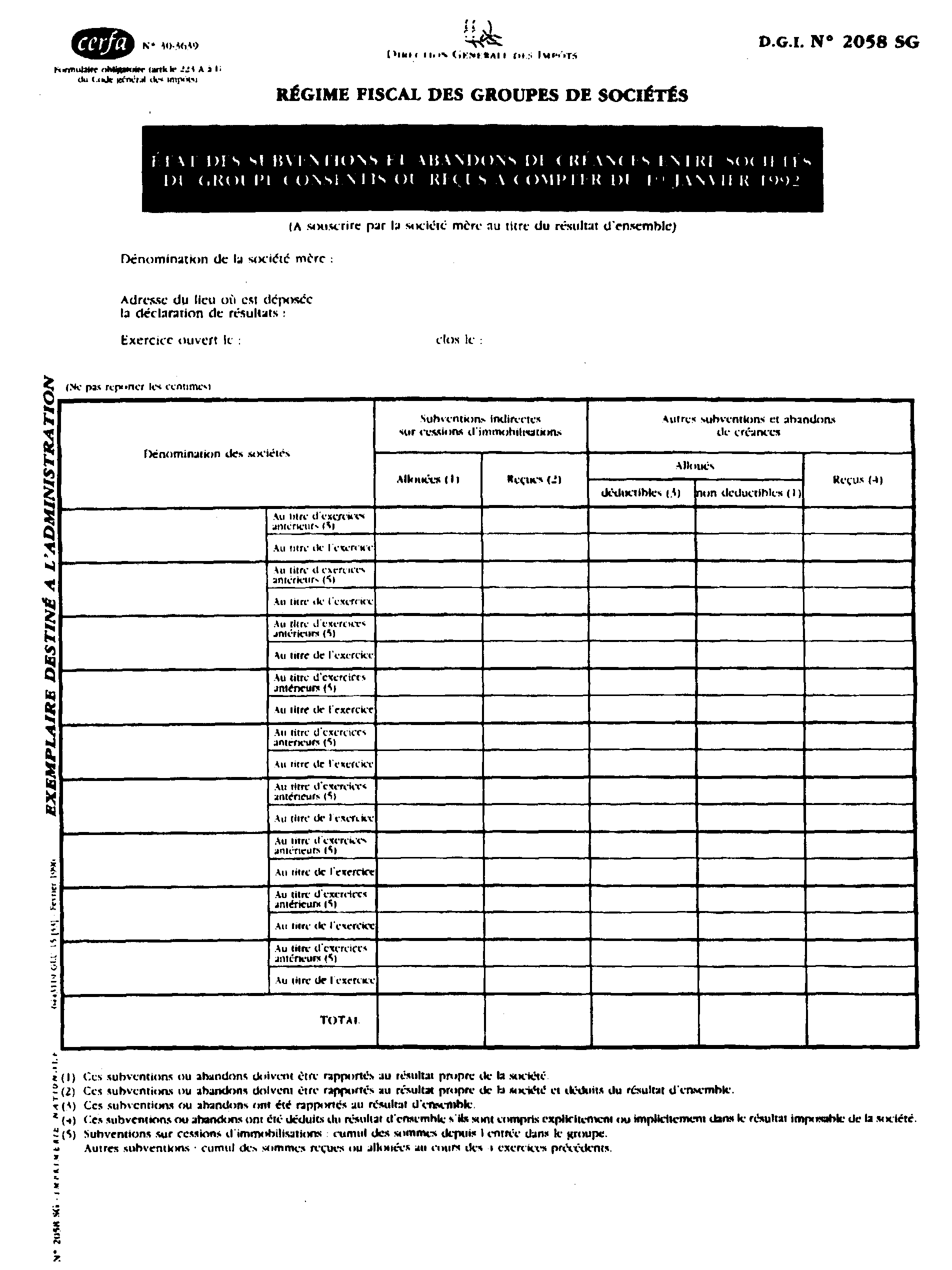

VI. État des subventions et abandons de créances entre sociétés du groupe consentis ou reçus à compter du 1er janvier 1992 : tableau n° 2058 SG

49Le tableau n° 2058 SG (cf. modèle ci-après) tient lieu d'état des subventions et abandons de créances consentis ou reçus entre sociétés du groupe.

Prévu par l'article 223 B , 6e alinéa du CGI, il est destiné au suivi des avantages consentis ou reçus à partir du 1er janvier 1992, qui devront être réintégrés en cas de sortie du groupe de l'une des sociétés concernées.

VII. Déclaration du résultat d'ensemble n° 2065

50La société mère souscrit la déclaration du résultat d'ensemble, dans les conditions habituelles, sur un modèle n° 2065, en deux exemplaires.

C. REPORT EN ARRIÈRE DU DÉFICIT D'ENSEMBLE

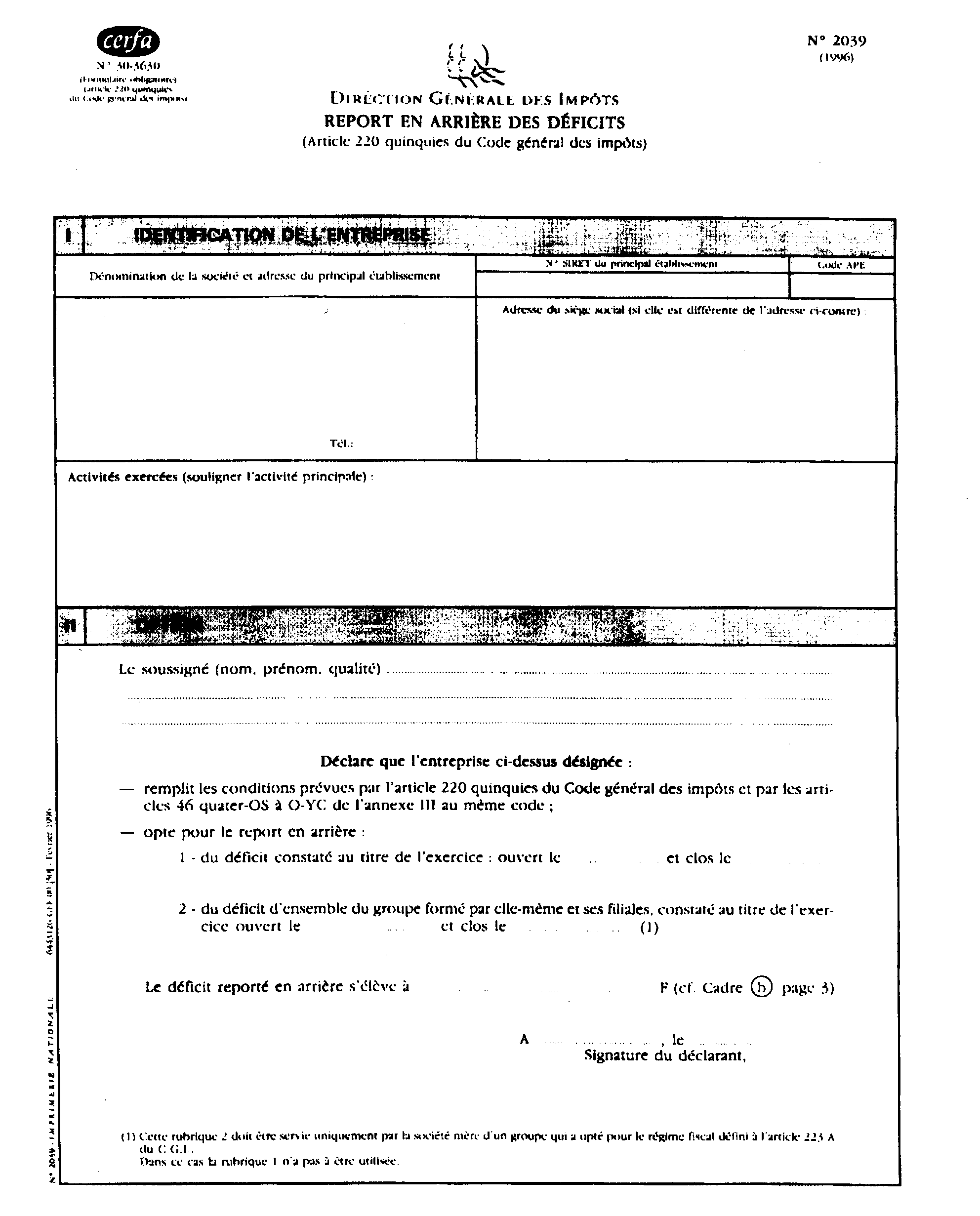

51En application de l'article 223 G-1 du code général des impôts, la société mère peut opter pour le report en arrière du déficit d'ensemble dans les conditions prévues à l'article 220 quinquies I du même code. À cet effet, la société mère souscrit une déclaration n° 2039 pour le groupe.

Il est rappelé que les sociétés filiales du groupe ne peuvent pas exercer l'option prévue au I de l'article 220 quinquies.

I. Exercice de l'option

52La société mère exerce l'option pour l'ensemble du groupe au cadre II de la déclaration n° 2039, à la rubrique 2 prévue à cet effet (cf. ci-après n° 54 ).

II. Modalités du report en arrière du déficit et calcul de la créance

53Le déficit d'ensemble de l'exercice s'impute sur le bénéfice d'ensemble des trois exercices précédents ou sur le bénéfice que la société mère a personnellement réalisé au cours des exercices précédant l'application du régime de groupe.

Le montant de la créance, qui fait l'objet d'un état de suivi n° 2039 bis établi par le service du lieu d'imposition du résultat d'ensemble dans les conditions habituelles, peut être utilisé pour le paiement de l'impôt sur les sociétés dû à raison du bénéfice d'ensemble au titre des exercices clos pendant la période d'intégration.

À défaut, la créance est remboursée à la société mère au terme de la cinquième année suivant celle au cours de laquelle l'exercice déficitaire du groupe a été clos.

54 Extrait de la déclaration n° 2039 : Report en arrière des déficits.

D. IMPOSITION FORFAITAIRE ANNUELLE

I. Paiement de l'I.F.A. (bordereau-avis n° 1810)

55En application du I de l'article 46 quater-0 ZI de l'annexe III au CGI, l'imposition forfaitaire annuelle due par les sociétés du groupe et dont la société mère est redevable en application de l'article

223 A du même code est payée au comptable du Trésor du lieu d'imposition de la société mère. Chaque versement est accompagné d'un bordereau-avis de versement n° 1810 (cf. modèle ci-après n° 58 ).

Cet imprimé utilisé pour le versement de l'I.F.A. de droit commun fait l'objet des aménagements suivants :

- indication du versement de l'I.F.A. dans le cadre du régime de groupe ;

- indication de la raison sociale et de l'adresse du lieu d'imposition de la société mère versante ;

- indication de la raison sociale et du lieu d'imposition de la société au titre de laquelle l'I.F.A. est versée.

Il est établi autant de bordereaux-avis qu'il existe de sociétés membres du groupe ne bénéficiant d'aucune exonération particulière de l'I.F.A. si elles ne faisaient pas partie du groupe.

56Par ailleurs, la société mère acquitte également l'I.F.A. due par chaque filiale au titre de l'année de sortie du groupe sauf si l'événement motivant la sortie est antérieur à la date d'exigibilité de l'I.F.A. Par contre, chaque société du groupe acquitte, en principe, son I.F.A. au titre de l'année de son entrée dans le groupe.

Toutefois,en cas de constitution d'un nouveau groupe après absorption de la société mère, l'I.F.A. dû au titre de l'année ou de l'exercice d'entrée dans le groupe est acquittée par la société mère absorbante.

De même, en cas de constitution d'un nouveau groupe après prise de contrôle à 95 % au moins de la société mère, il est admis qu'au titre de l'année ou de l'exercice de création du nouveau groupe, la société mère de l'ancien groupe continue à acquitter l'I.F.A. des sociétés de cet ancien groupe entrées dans le nouveau groupe.