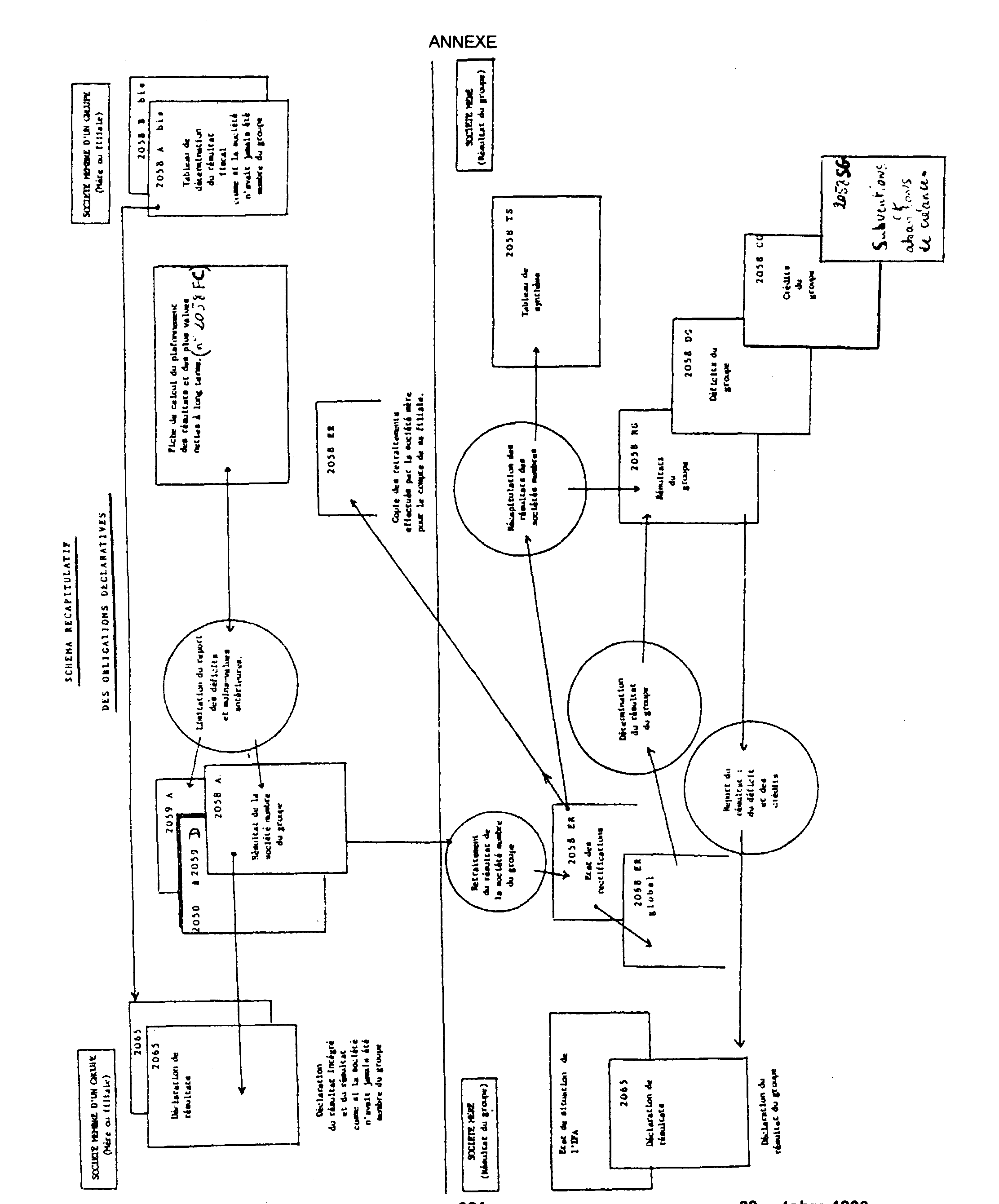

SOUS-SECTION 4 DÉCLARATIONS SOUSCRITES PAR LES SOCIÉTÉS BÉNÉFIDANT DU RÉGIME FISCAL DES GROUPES DE SOCIÉTÉS

II. Document à annexer à la déclaration du résultat d'ensemble du groupe (état de situation de l'I.F.A.)

57En application du III de l'article 46 quater-0 ZI de l'annexe III au CGI, la société mère doit joindre à la déclaration du résultat d'ensemble un état de situation, conforme à un modèle établi par l'administration.

Cet état fait apparaître les cotisations d'imposition forfaitaire annuelle payées au titre de l'année de clôture de l'exercice, le montant des cotisations des deux années antérieures et le montant imputé sur l'impôt dû sur le résultat d'ensemble de l'exercice.

Cet état doit également être joint par la société mère à l'appui du bordereau-avis de versement d'impôt sur les sociétés remis au comptable du Trésor pour justifier des imputations opérées sur l'impôt dû.

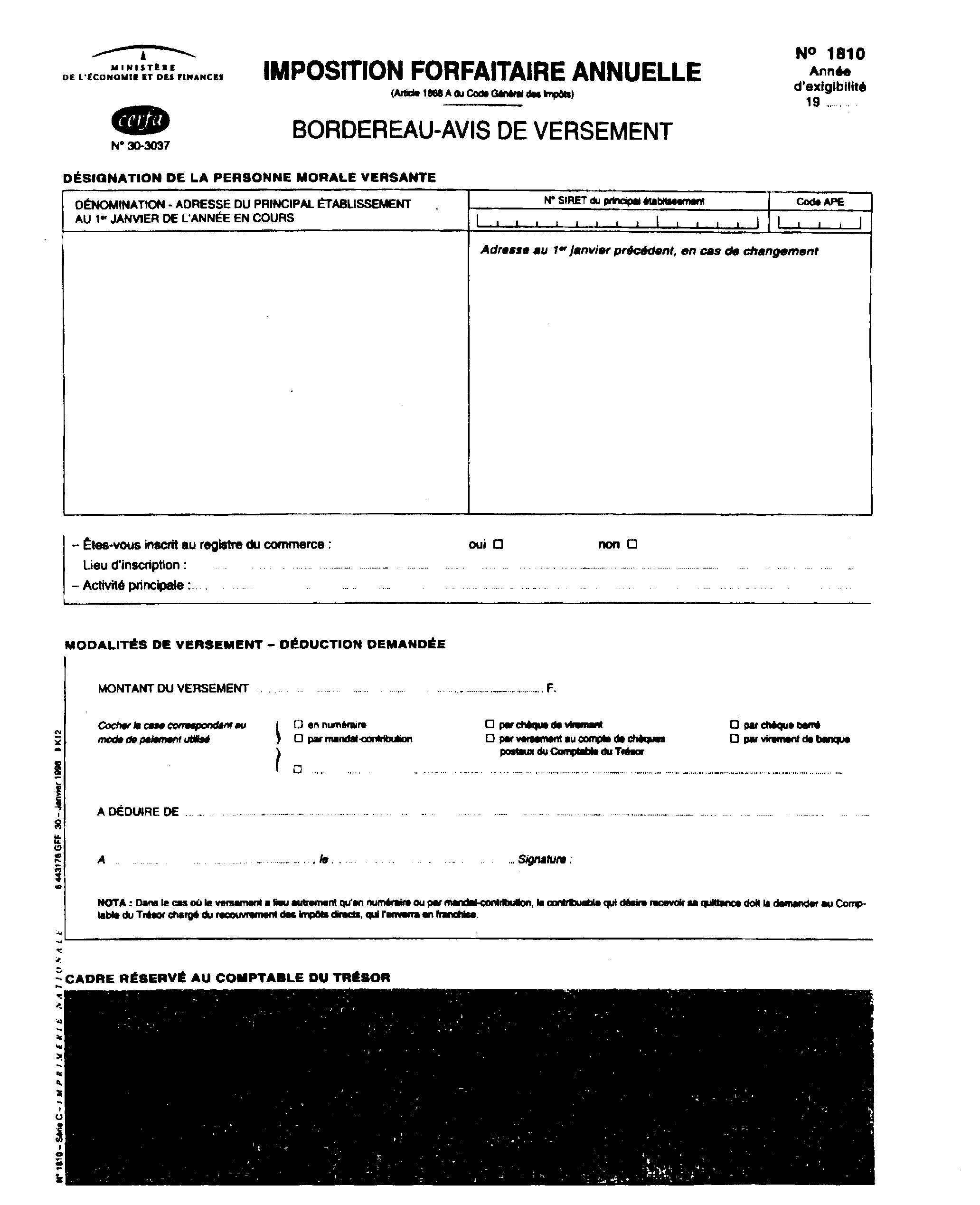

58 Bordereau-avis de versement n° 1810.

E. CONSÉQUENCES DE LA SORTIE D'UNE SOCIÉTÉ DU GROUPE : (tableau n° 2058 ES)

59Des corrections spécifiques sont à apporter au résultat d'ensemble ou à la plus-value nette d'ensemble en cas de sortie d'une société du groupe, quelle que soit la durée pendant laquelle elle a été membre du groupe.

Ces corrections portent sur les éléments suivants la concernant :

- quote-part de frais et charges mentionnée à l'article 216 du CGI, déduite pour la détermination du résultat d'ensemble des exercices ouverts en 1992 et qui concerne des dividendes provenant de résultats réalisés avant l'entrée dans le groupe ;

- subventions indirectes qui proviennent d'une remise de biens composant l'actif immobilisé, ou de titres du portefeuille exclus du régime des plus-values à long terme, pour un prix différent de leur valeur réelle et qui ont été déduites pour la détermination du résultat d'ensemble des exercices ouverts à compter du 1er janvier 1992 ;

- autres subventions indirectes ainsi que subventions directes et abandons de créances, déduits du résultat d'ensemble de l'un des cinq exercices précédent celui de la sortie, s'il a été ouvert à compter du 1er janvier 1992.

Ces réintégrations ne peuvent concerner que des sommes déduites du résultat d'ensemble des exercices ouverts à compter du 1er janvier 1992. Les sommes déduites au cours des exercices antérieurs ne sont pas prises en compte.

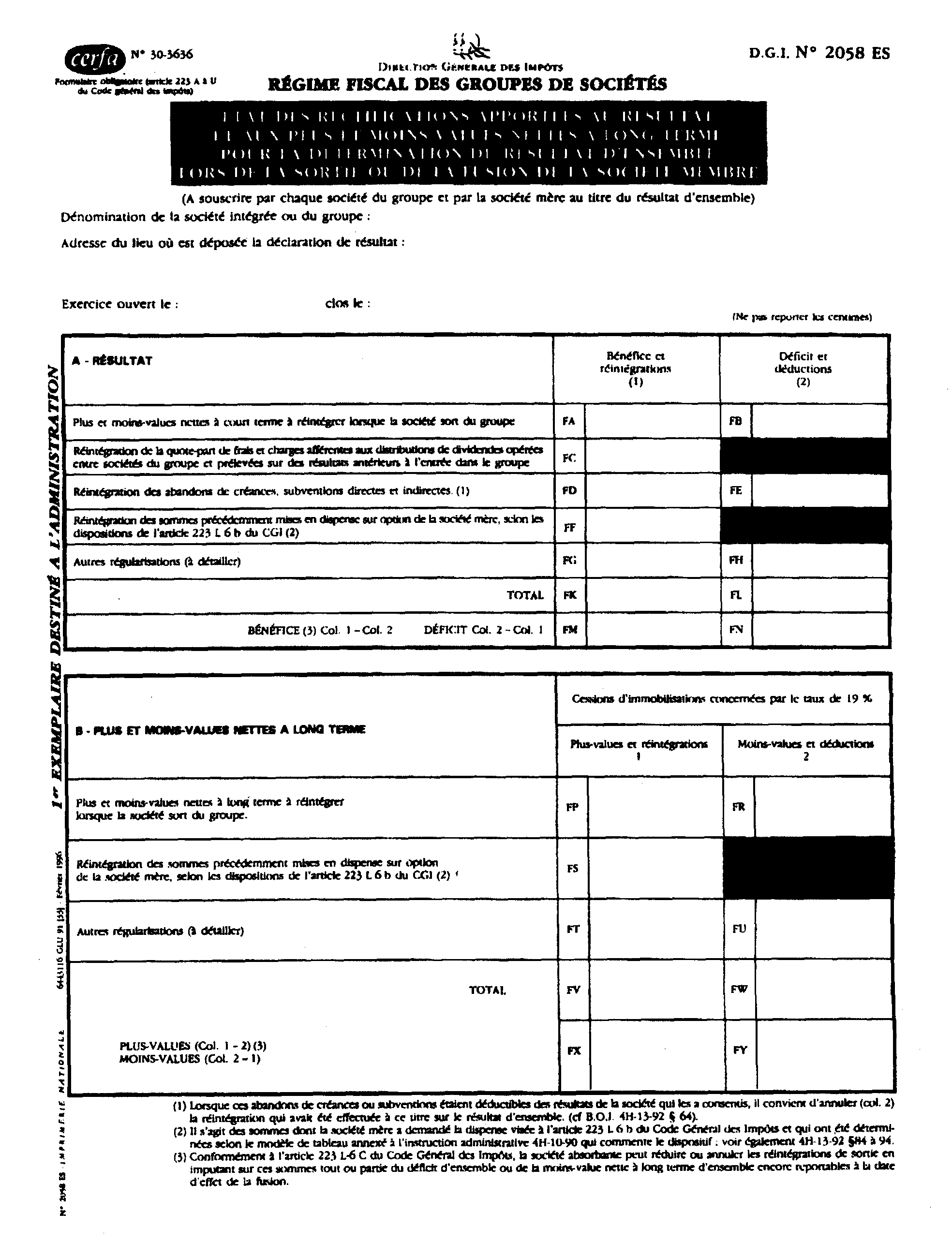

60Les corrections à apporter au résultat d'ensemble en cas de sortie du groupe d'une société membre sont prises en compte sur un imprimé n° 2058 ES : « État des rectifications apportées au résultat et aux plus et moins-values nettes à long terme pour la détermination du résultat d'ensemble lors de la sortie ou de la fusion de la société membre ». Un modèle de cet imprimé figure ci-après au n° 66 .

61Les rectifications éventuelles à porter sur le tableau n° 2058 ES concernent essentiellement, pour le résultat d'ensemble (cadre A) :

- lignes FA et FB : les plus-values ou moins-values nettes à court terme de cession intra-groupe qui n'avaient pas été retenues lors de leur réalisation ;

- ligne FC : la quote-part de frais et charges afférente à certains dividendes déduite des résultats des seuls exercices ouverts en 1992 ;

- lignes FD et FE : les subventions et abandons de créances déduites des résultats des exercices ouverts à partir du 1er janvier 1992. Lorsque ces sommes étaient déductibles des résultats de la société qui a consenti les avantages, il convient d'annuler (colonne 2) la réintégration effectuée à l'époque sur le résultat d'ensemble.

- ligne FF : les sommes précédemment mises en dispense par la société mère lors d'opérations de restructuration interne (CGI, art. 223 L 6 b ).

62En ce qui concerne le cadre B « Plus et moins-values nettes à long terme » :

- lignes FP et FR : les plus-values et moins-values nettes à long terme des cessions internes au groupe qui n'ont pas été retenues lors de leur réalisation ;

- ligne FS : les sommes ayant bénéficié d'une dispense antérieure de réintégration (CGI, art. 223 L 6 b ).

63En cas d'absorption de la société mère du groupe, la société absorbante peut réduire ou annuler les réintégrations de sortie en imputant sur ces sommes tout ou partie du déficit d'ensemble ou de la moins-value nette à long terme d'ensemble encore reportables à la date d'effet de la fusion (CGI, art. 223 L 6 c ).

64Après avoir souscrit un état des rectifications n° 2058 ES de la société qui quitte le groupe, la société mère agrège l'ensemble des données concernant toutes les sociétés sortantes sur un état récapitulatif établi sur le même modèle.

Si le régime d'intégration cesse de s'appliquer à toutes les sociétés du groupe, c'est la société tête du groupe qui doit en principe comprendre dans son résultat imposable de l'exercice au cours duquel ce régime prend fin les sommes qui doivent être normalement rapportées au résultat ou à la plus-value nette d'ensemble.

Par exception, les réintégrations sont opérées :

- par la société absorbante en cas d'absorption de la société mère ; pour les fusions intervenues à partir du 17 novembre 1993, la société absorbante est autorisée à imputer sur les réintégrations le déficit d'ensemble de l'ancien groupe encore reportable à la date d'effet de la fusion ;

-dans le résultat du dernier exercice du groupe, en cas de prise de contrôle à 95 % de la société mère réalisée à partir du 17 novembre 1993.

65Les opérations de fusion ou d'apport qui interviennent au cours des exercices ouverts depuis le 1er janvier 1992 ne donnent plus lieu à des réintégrations spécifiques (excédents de déficit et de moins-value à long terme). Elles peuvent néanmoins entraîner les conséquences attachées à la sortie, lorsqu'elles se traduisent par la sortie effective de la société affectée (société absorbée par exemple).

66 État des rectifications apportées au résultat et aux plus et moins-values nettes à long termepour la détermination du résultat d'ensemble lors de la sortie ou de la fusion de la société membre :tableau n° 2058 ES.