SOUS-SECTION 4 DÉCLARATIONS SOUSCRITES PAR LES SOCIÉTÉS BÉNÉFIDANT DU RÉGIME FISCAL DES GROUPES DE SOCIÉTÉS

c. Affectation du résultat (tableau n° 2058 C).

14La société filiale continue à servir les rubriques du tableau n° 2058 C dans les conditions habituelles, à l'exception de la réserve spéciale des plus-values à long terme qui obéit à des règles particulières (cf. n°s 16 et 17 ).

Elle complète le cadre des « Renseignements divers » prévus pour les groupes de sociétés.

d. Détermination des plus et moins-values (tableau n° 2059 A).

15Sur le tableau n° 2059 A, le cas échéant sur les feuillets annexes, la société signale, en les encadrant, les éléments et montants qui font l'objet de cessions intra-groupe afin de pouvoir les neutraliser sur l'état des rectifications.

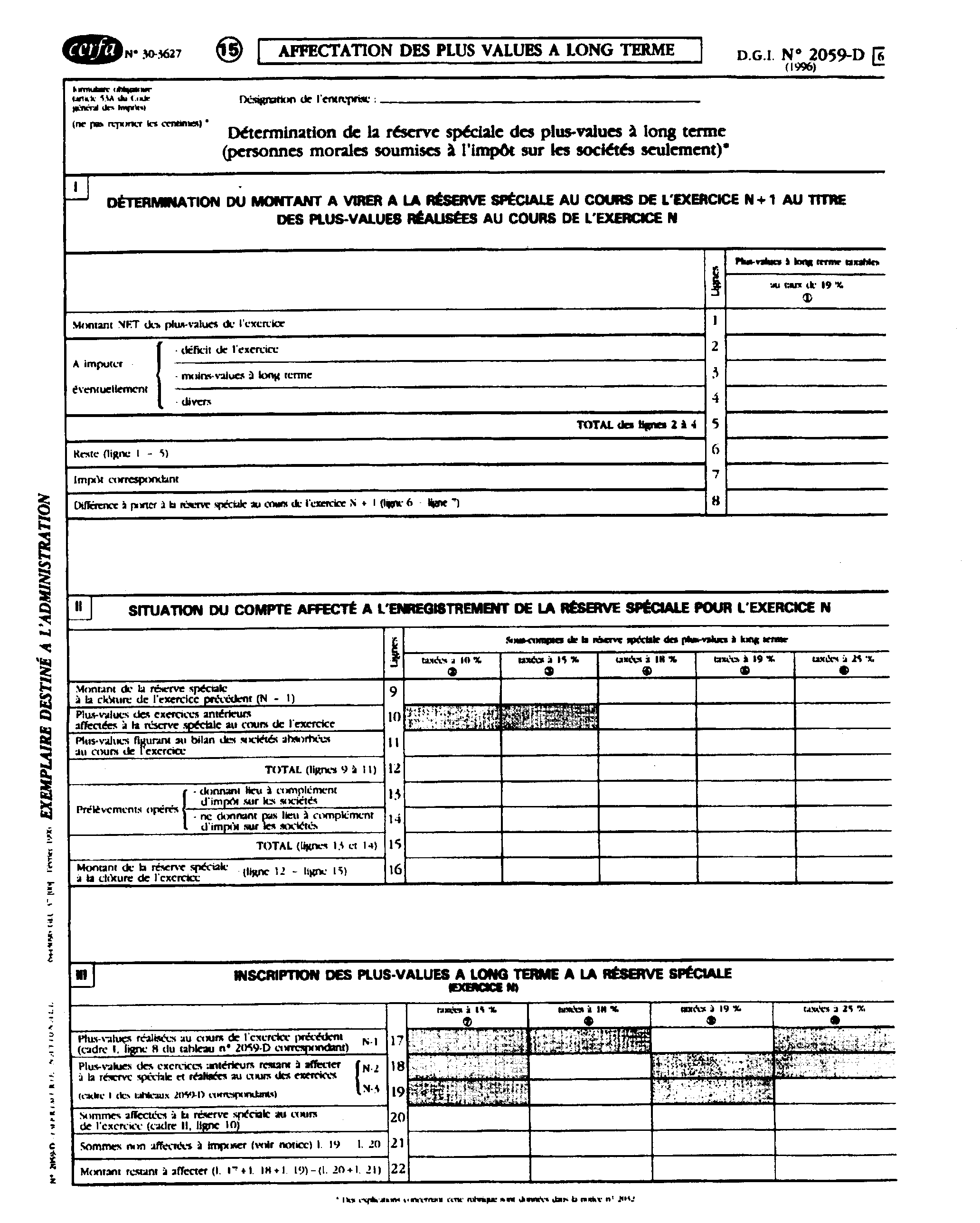

e. Dotations à la réserve spéciale des plus-values à long terme (tableau n°2059 D).

1° Plus-values réalisées par la société avant l'entrée dans le groupe.

16La société dote sa réserve spéciale des plus-values à long terme dans les conditions de droit commun pour les plus-values réalisées avant l'entrée dans le groupe. C'est ainsi que la société continue de servir les cadres II et III du tableau n° 2059 D (cf. modèle ci-dessous) des dotations afférentes à ces plus-values.

2° Plus-values réalisées après l'entrée dans le groupe.

17Les plus-values qui ne sont pas imputées sur les déficits ou les moins-values antérieurs sont retenues pour la détermination de la plus ou moins-value nette d'ensemble.

Conformément au quatrième alinéa de l'article 223 D du code général des impôts, le montant net d'impôt de la plus-value nette à long terme d'ensemble doit être porté au bilan de la société mère.

Dès lors que les sociétés filiales n'ont pas à doter leur propre réserve de plus-value pour les opérations réalisées pendant la période d'intégration, elles n'ont plus à servir le cadre I du tableau n° 2059 D à raison des plus-values non imputées.

3. La déclaration de résultat n° 2065.

18Chaque société membre du groupe souscrit en double exemplaire une déclaration n° 2065 où figure, en page 1, le résultat corrigé qui a été déterminé sur le tableau n° 2058 A et qui est retenu pour la détermination du résultat d'ensemble.

La société indique également, dans le cadre I de l'annexe n° 2065 ter (Régime fiscal des groupes de sociétés), le résultat fiscal déterminé sur le tableau n° 2058 A bis comme si la société n'était pas membre du groupe.

Par ailleurs, la société porte le nom de la société mère ainsi que l'adresse de son lieu d'imposition et sa date d'entrée dans le groupe.

II. Autres déclarations prévues par la législation en vigueur (n°s 2066, 2068, 2069 A, ...)

19D'une façon générale, chaque société du groupe demeure tenue à l'ensemble des obligations déclaratives prévues par le code général des impôts et ses annexes.

20C'est ainsi que chaque société du groupe qui a encaissé des revenus de source étrangère ouvrant droit à crédit d'impôt souscrit un imprimé n° 2066 dans les conditions habituelles. Une copie de ce document est remise à la société mère.

Chaque société membre du groupe qui a effectué des dépenses de recherche ouvrant droit au crédit d'impôt recherche souscrit une déclaration n° 2069 A en annexe de sa déclaration de résultat. Un exemplaire de l'imprimé est remis à la société mère.

Il en est de même pour le crédit d'impôt formation (déclaration n° 2068).

21 Remarque. - Les sociétés membres d'un groupe restent tenues à l'imposition séparée des résultats bénéficiaires de leurs filiales ou établissements situés dans un État ou territoire dans lequel ils sont soumis à un régime fiscal privilégié (CGI, art. 209 B ).

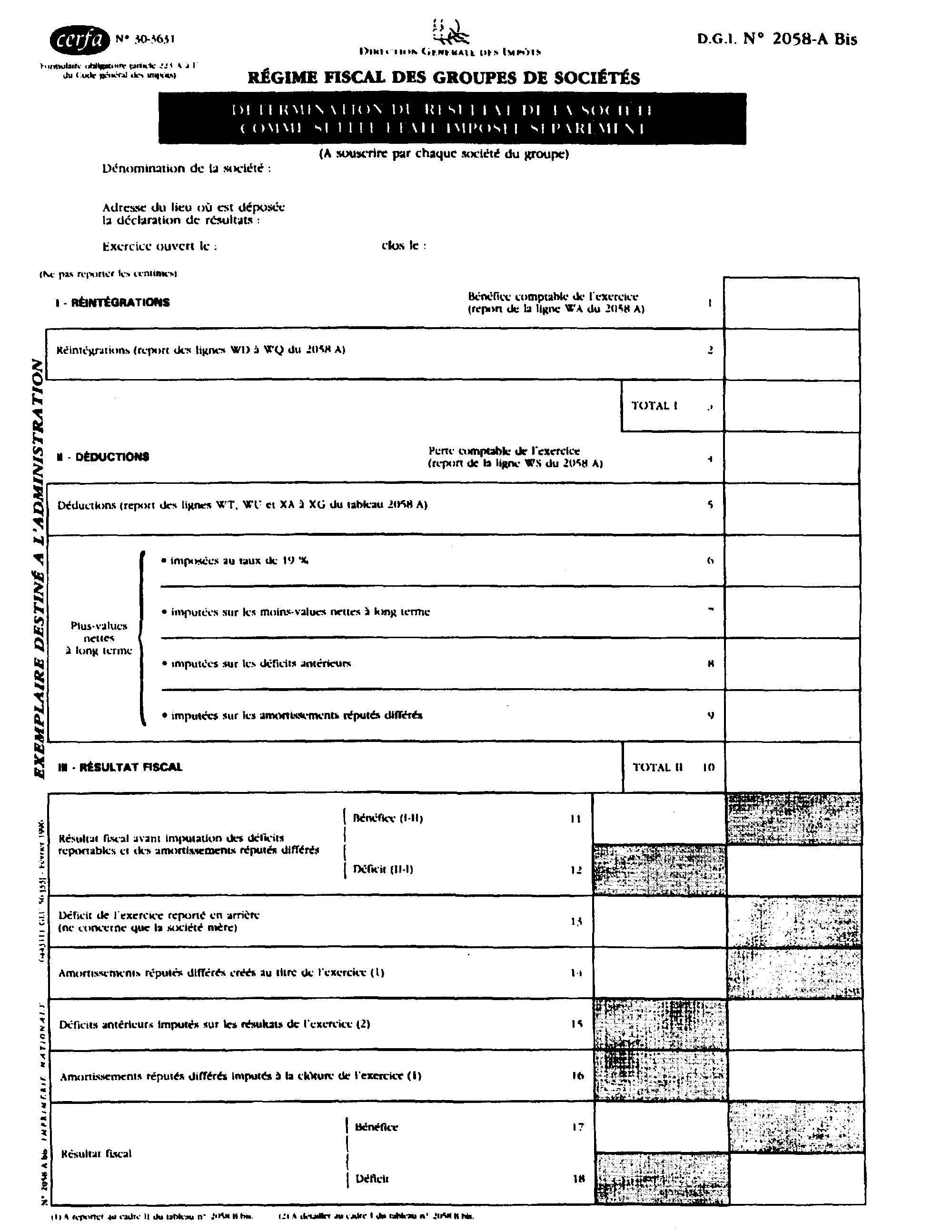

III. Résultat déterminé comme si la société était imposée séparément

22Chaque société membre du groupe détermine son résultat sur le modèle n° 2058 A bis comme si elle n'avait jamais été membre du groupe (CGI, art. 223 G-3 et 223 L 5 ).

Ce résultat sert notamment à déterminer l'utilisation des créances nées du report en arrière des déficits ainsi que la réserve spéciale constituée dans le cadre de la participation des salariés aux résultats de l'entreprise.

En revanche, le montant de l'impôt sur les sociétés et des pénalités au paiement desquels la société est solidairement tenue s'apprécient en fonction du résultat retenu pour la détermination du résultat d'ensemble qui figure sur le tableau n° 2058 A souscrit par la société.

1. Détermination du résultat fiscal (tableau n° 2058 A bis).

23Le résultat figurant sur le tableau n° 2058 A bis (cf. ci-après n° 25 ) ne tient pas compte des limitations afférentes à l'imputation des déficits et moins-values antérieurs (cf. n°s 7 et suiv. ).

Les principales données du tableau n° 2058 A ne sont pas affectées par le régime des groupes. Elles sont reprises et agrégées lignes 1, 2, 3, 4 et 5 du tableau, en particulier pour les réintégrations et les déductions.

24Toutefois, les modalités d'imputation des plus-values nettes à long terme et du résultat fiscal sur les déficits et moins-values antérieurs sont différentes de celles figurant sur le tableau n° 2058 A de l'entreprise.

En effet, la société ne procède pas aux limitations prévues par l'article 223 1-4 du code général des impôts. Elle peut donc imputer l'intégralité de ses plus-values et de son résultat fiscal sur ses déficits et moins-values antérieurs à l'intégration et utiliser, de surcroît, les déficits et amortissements réputés différés, retenus pour la détermination du résultat d'ensemble dans les conditions habituelles, c'est-à-dire comme si elle n'avait jamais été membre du groupe.

En outre, seule la société mère est susceptible de servir la ligne 13, les sociétés membres du groupe ne pouvant opter pour le report en arrière des pertes (CGI, art. 223 G-2 ).

25 Détermination du résultat de la société comme si elle était imposée séparément : tableaun° 2058 A Bis.

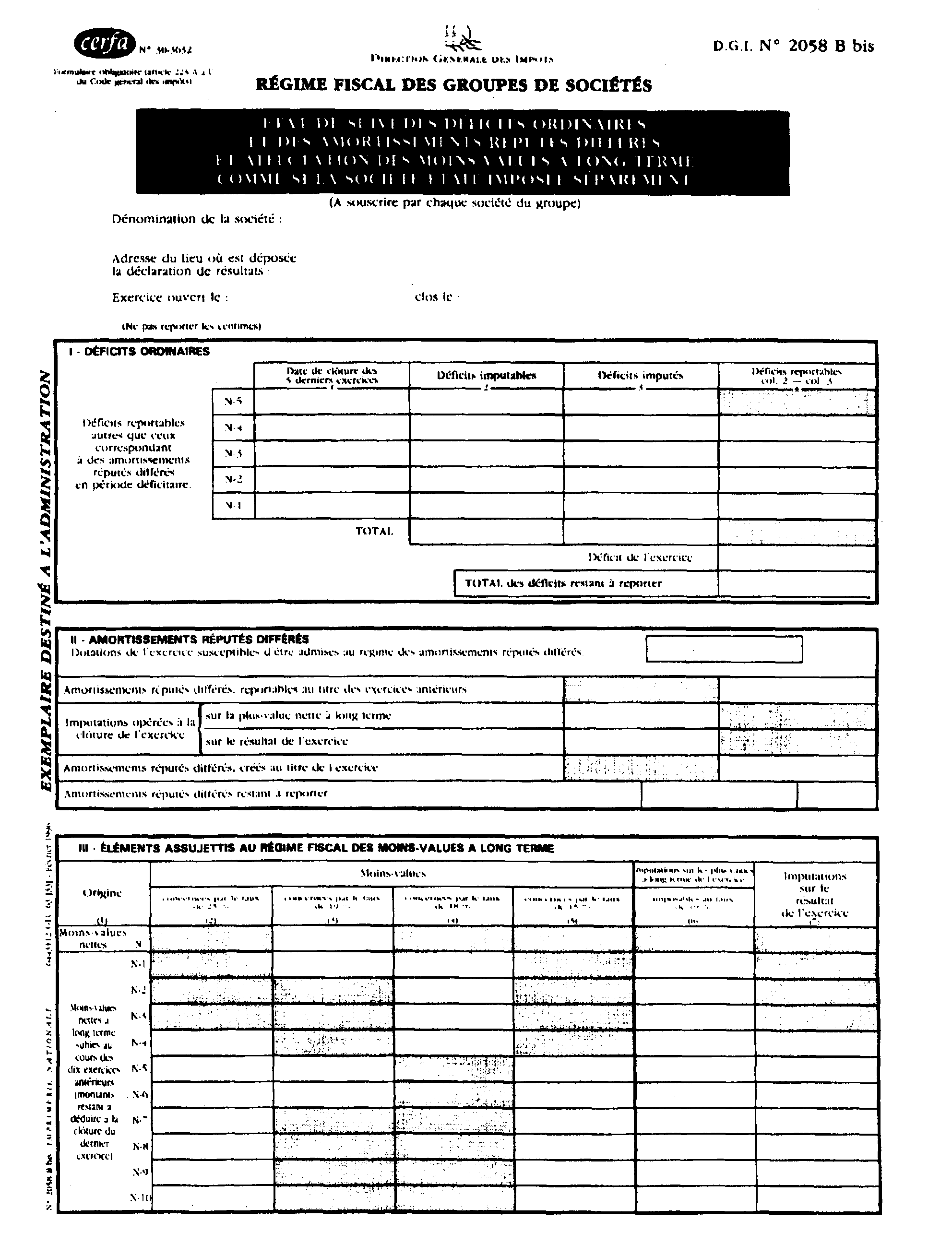

2. Suivi des déficits ordinaires et amortissements réputés différés et affectation des moins-values à long terme (cf. tableau n° 2058 B bis ci-après).

26Chaque société membre du groupe procède au suivi des déficits ordinaires, des amortissements réputés différés et à l'affectation des moins-values nettes à long terme réalisées avant et pendant l'intégration, comme si son résultat n'était pas retenu pour la détermination du résultat d'ensemble.

Elle sert donc toutes les rubriques du tableau.

B. DÉTERMINATION DU RÉSULTAT D'ENSEMBLE PAR LA SOCIÉTÉ MÈRE

27La société mère, en plus de son propre résultat déterminé selon les dispositions visées ci-avant, déclare le résultat d'ensemble (CGI, ann. III, art. 46 quater-0 ZL).

28À cet effet, elle souscrit :

- pour chacune des sociétés membres du groupe, un tableau des rectifications n° 2058 ER (le cas échéant, un tableau des rectifications de sortie n° 2058 ES), dont une copie est annexée à la déclaration de résultats de la société membre du groupe ;

- un tableau des rectifications n° 2058 ER (le cas échéant, un tableau des rectifications de sortie n° 2058 ES) agrégeant l'ensemble des tableaux n° 2058 ER (et/ou n° 2058 ES) visés à l'alinéa précédent ;

- un tableau de synthèse du résultat d'ensemble n° 2058 TS ;

- un tableau de détermination des résultats et des plus-values n° 2058 RG ;

- un état de suivi des déficits, des amortissements réputés différés et d'affectation des moins-values à long terme d'ensemble n° 2058 DG ;

- un état de crédits d'impôt et créances imputables sur l'impôt sur les sociétés n° 2058 CG ;

- un état des subventions et abandons de créances consentis à l'intérieur du groupe à partir du 1er janvier 1992 n° 2058 SG ;

- une déclaration n° 2065 relative au résultat d'ensemble.

29En cas d'option pour le report en arrière du déficit d'ensemble, la société mère souscrit une déclaration n° 2039.

30La société mère, tenue au paiement de l'imposition forfaitaire annuelle due par les sociétés du groupe, accompagne son versement d'un bordereau n° 1810. Elle joint à la déclaration du résultat d'ensemble un état récapitulatif du paiement et des imputations de cotisations d'imposition forfaitaire annuelle (CGI, ann. III, art. 46 quater-0 ZI).

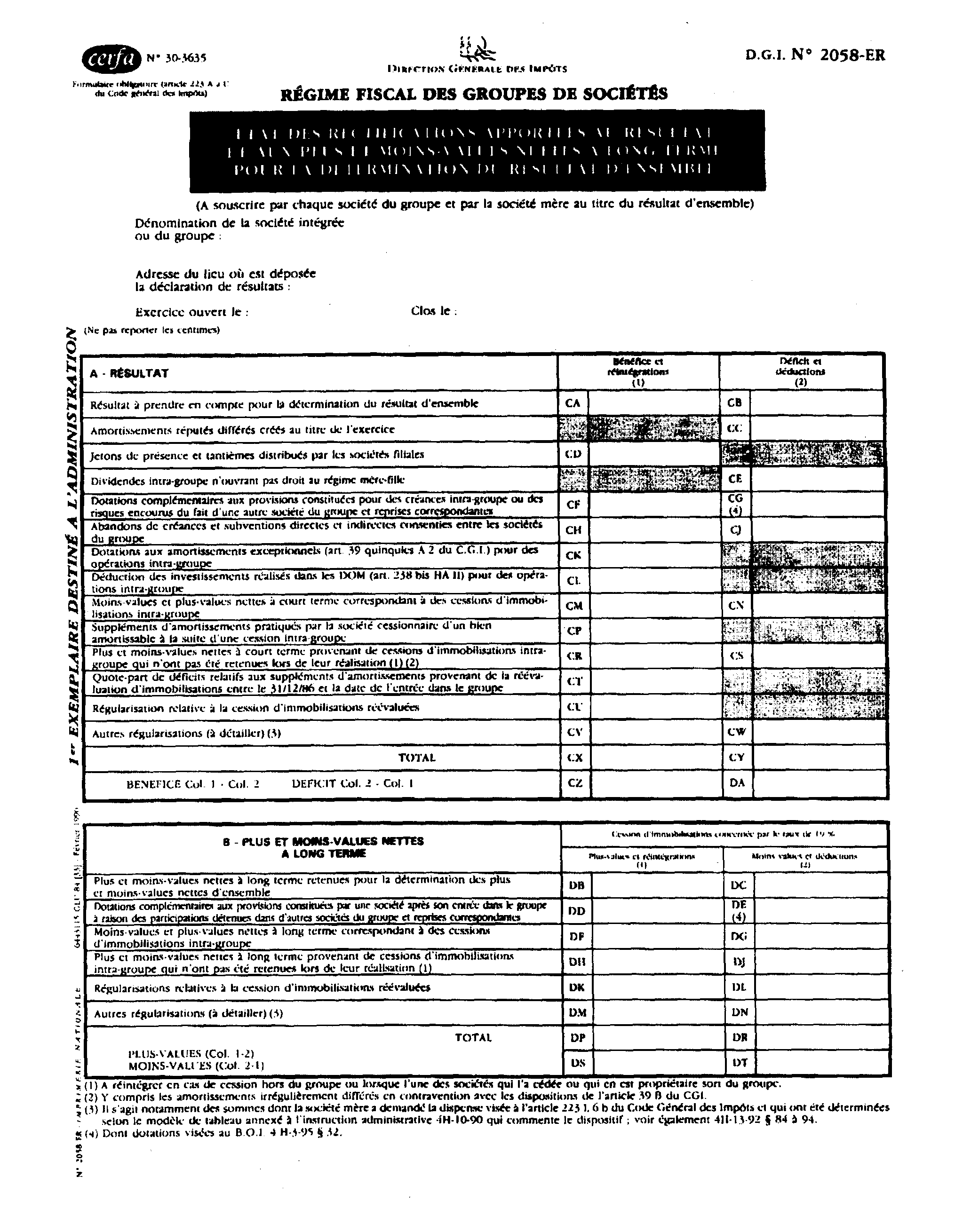

I. Tableaux des rectifications apportées aux résultats des sociétés membres du groupe

1. Rectifications apportées au résultat fiscal (tableau n° 2058 ER, cadre A).

31La société mère effectue, pour chaque société membre du groupe, les rectifications prévues au H 6623 et 6624, au cadre A de l'état n° 2058 ER qui figure ci-après n° 32 :

- ligne CA ou CB du tableau, reporter les résultats de la société qui figurent aux lignes XN ou XO du tableau n° 2058 A ;

- ligne CC, mentionner le montant des amortissements réputés différés créés inscrits ligne XK du tableau n° 2058 A ;

- ligne CD, les filiales du groupe mentionnent les jetons de présence ou tantièmes versés, y compris, la fraction non déductible fiscalement ;

- ligne CE, les dividendes reçus par une société du groupe, à raison de sa participation dans une autre société du groupe, doivent figurer sur cette ligne lorsqu'ils n'ouvrent pas droit au régime des sociétés mères et filiales ; cette correction concerne le résultat d'ensemble des exercices ouverts à compter du 1er janvier 1995 ;

- lignes CF et CG, porter respectivement les dotations complémentaires aux provisions constituées pour des créances intra-groupe ou des risques encourus du fait d'une autre société du groupe et les reprises correspondantes ; les reprises ne peuvent être déduites qu'à condition que les deux sociétés en cause soient toujours membres du groupe ou, s'agissant du résultat des exercices ouverts à compter du 1er janvier 1995, d'un groupe créé ou élargi dans les conditions prévues à l'article 223 L 6 c ou d, à la suite de l'absorption ou de la prise de contrôle à 95 % de l'ancienne société mère (les provisions rapportées s'imputent en priorité sur les dotations les plus anciennes) ;

- ligne CH, indiquer les abandons de créances ou subventions directes et indirectes consentis à d'autres sociétés du groupe s'ils ont été déduits du résultat fiscal de la société ;

- ligne CJ, indiquer les abandons de créances ou subventions directes et indirectes reçus d'autres sociétés du groupe qui ont été compris dans le résultat imposable ;

- lignes CM, CN et CP, indiquer les plus et moins-values nettes à court terme et les suppléments d'amortissements correspondant à des cessions d'immobilisations intra-groupe. Les rectifications liées à des cessions intra-groupe ne sont pas applicables aux biens mentionnés au 4 de l'article 39 du code général des impôts.

- lignes CR et CS, les sommes à inscrire correspondent aux plus ou moins-values à court terme qui n'ont pas été retenues lors de leur réalisation, sous déduction pour les plus-values des suppléments d'amortissements déjà réintégrés.

- lignes CV et CW, « autres régularisations » : on indique les réintégrations ou déductions (à détailler) qui ne figurent pas déjà sur les autres lignes ; il s'agit notamment des sommes dont la société mère a demandé la dispense visée à l'article 223 L 6 b du CGI ;

- lignes CZ et DA, les montants déterminés sur cette ligne sont retenus pour la détermination du résultat d'ensemble.

32 État des rectifications apportées au résultat et aux plus et moins-values nettes à lona termepour la détermination du résultat d'ensemble : Tableau n° 2058 ER.

2. Rectifications apportées aux plus et moins-values (tableau n° 2058 ER, cadre B).

33La société mère porte les plus et moins-values nettes à long terme, de chaque société membre du groupe au cadre B du tableau n° 2058 ER (cf n° 32 ).

À cet effet, il convient de se reporter ci-dessous H 6623 et H 6624 et aux précisions suivantes :

- ligne DB, reprendre les éléments figurant ligne WV du tableau n° 2058 A ;

- ligne DC, reporter les moins-values inscrites cadre B du tableau n° 2059 A ;

- lignes DD et DE, porter respectivement les dotations complémentaires aux provisions et les reprises correspondantes, constituées à raison des participations détenues dans d'autres sociétés du groupe ; les reprises ne peuvent être déduites qu'à condition que les deux sociétés en cause soient toujours membres du groupe ou, s'agissant du résultat des exercices ouverts à partir du 1er janvier 1995, d'un groupe créé ou élargi dans les conditions prévues à l'article 223 L 6 c ou d, à la suite de l'absorption ou de la prise de contrôle à 95 % de l'ancienne société mère ;

- ligne DF, indiquer les moins-values de cession intra-groupe ;

- ligne DG, indiquer les plus-values de cession intra-groupe (ces données figurent, le cas échéant, à la ligne 2 de la fiche de calcul de plafonnement des plus-values à long terme décrit au n° 9 ). Les rectifications afférentes aux cessions intra-groupe ne sont pas applicables aux biens mentionnés au 4 de l'article 39 du code général des impôts.

- lignes DH et DJ, les sommes à inscrire correspondent aux plus et moins-values à long terme qui n'ont pas été retenues lors de leur réalisation au titre d'un exercice antérieur, sous déduction pour les plus-values des suppléments d'amortissements déjà réintégrés ;

- lignes DM et DN, indiquer les réintégrations ou déductions (à détailler) qui n'ont pas déjà été portées sur le tableau ; il s'agit notamment des sommes dont la société mère a demandé la dispense de réintégration pour des opérations antérieures de restructuration interne ;

- lignes DS et DT, le montant des plus ou moins-values rectifiées est retenu pour la détermination du résultat d'ensemble.

34Exemple n° 3 :

Les résultats de la filiale F1, une plus-value à long terme de 20 000 F (cf. exemple n° 1 ) et un bénéfice de 18 000 F (cf. exemple n° 2 ) retenus pour la détermination du résultat d'ensemble, sont reportés sur le tableau n° 2058 ER.

Le bénéfice d'un montant de 18 000 F (cf. exemple n° 2 ) est indiqué à la ligne CA.

Les abandons de créances dont bénéficient la société et les plus-values de cession intra-groupe à court terme sont respectivement annulés lignes CJ et CN pour des montants s'élevant à 10 000 F et 5 000 F (cf. exemple n° 2 ).

Le bénéfice rectifié, déterminé ligne CZ, s'élève à 3 000 F.

Les plus-values nettes à long terme d'un montant de 20 000 F (cf. exemple n° 1 ) sont indiquées ligne DB.

Les plus-values de cession intra-groupe à long terme sont annulées ligne DG pour un montant de 20 000 F (cf. exemple n° 1 ).