SOUS-SECTION 4 DÉCLARATIONS SOUSCRITES PAR LES SOCIÉTÉS BÉNÉFIDANT DU RÉGIME FISCAL DES GROUPES DE SOCIÉTÉS

SOUS-SECTION 4

Déclarations souscrites par les sociétés bénéfidant du régime

fiscal des groupes de sociétés

1Les articles 223 A à 223 U du CGI instituent un régime fiscal des groupes de sociétés (cf. H 66). Chaque société du groupe détermine son propre résultat fiscal dans les conditions de droit commun et souscrit la déclaration prévue à l'article 223 du code général des impôts dans le cadre du régime du bénéfice réel normal.

La société mère établit, de surcroît, le résultat d'ensemble et souscrit la déclaration correspondante dans les mêmes conditions (cf. ci-dessus H 5222 ).

Toutefois, les sociétés membres du groupe (mère et filiales) joignent à leur déclaration de résultats des états de rectifications conformes aux modèles mis au point par l'administration (CGI, ann. III, art. 46 quater-0 ZL).

Les développements exposés ci-après sont relatifs aux obligations déclaratives de chacune des sociétés du groupe, à la rédaction des imprimés à souscrire, et aux modalités du report en arrière des déficits et du paiement de l'imposition forfaitaire annuelle.

Figure en annexe un schéma récapitulatif de ces obligations déclaratives.

A. DÉTERMINATION DES RÉSULTATS DE CHAQUE SOCIÉTÉ MEMBRE DU GROUPE

2Chaque société membre du groupe déclare son propre résultat fiscal à retenir pour la détermination du résultat d'ensemble (CGI, ann. III, art. 46 quater-0 ZK).

À cet effet, elle souscrit :

- les tableaux « comptables » n°s 2050 à 2057 (cf. n° 4 ) ;

- les tableaux « fiscaux » n° 2058 A à n° 2059 D accompagnés de la fiche de calcul du plafonnement des résultats et des plus-values nettes à long terme pour l'imputation des déficits et moins-values antérieurs à l'intégration (Tableau n° 2058 FC) ;

- la déclaration n° 2065 en double exemplaire.

Chaque société membre du groupe demeure tenue au dépôt des autres documents prévus par la législation en vigueur (n°s 2066, 2068, 2069 A...).

3Il convient, d'autre part, de déterminer le résultat de l'exercice de chaque société du groupe comme si elle était imposée séparément et n'avait donc jamais fait partie du groupe. Cette détermination conditionne l'utilisation des créances nées du report en arrière des déficits et le calcul de la réserve spéciale dans le cadre de la participation des salariés aux résultats de l'entreprise.

À cet effet, elle souscrit des tableaux « fiscaux » n° 2058 A bis et n° 2058 B bis.

Les tableaux comptables et fiscaux de chaque société sont accompagnés :

- de la liste des sociétés membres du groupe à la clôture de l'exercice, visée à l'article 46 quater-0 ZK de l'annexe III au CGI, indiquant, pour chacune des sociétés, son taux de détention directe et indirecte par la société mère ;

- d'une copie du tableau n° 2058 ER (établi par la société mère pour la détermination du résultat d'ensemble) faisant état des rectifications apportées à son résultat fiscal et à ses plus ou moins-values à long terme, pour la détermination du résultat d'ensemble.

Ces éléments indiquent, le cas échéant, les retraitements apportés au résultat d'ensemble lors de la sortie d'une société du groupe ou de la cessation du régime de groupe (tableau des retraitements de sortie n° 2058 ES).

I. Résultat à retenir pour la détermination du résultat d'ensemble

1. Les tableaux « comptables » n°s 2050 à 2057.

4Le régime de l'intégration fiscale a pour objet de mieux assurer la neutralité de la fiscalité à l'égard des structures économiques et de renforcer la compétitivité des entreprises françaises.

Il permet à une société de se constituer seule redevable de l'impôt sur les sociétés dû sur l'ensemble des résultats du groupe formé par elle-même et ses sociétés filiales dans les conditions prévues à l'article 223 A du code général des impôts.

Pour ce faire, chacune des sociétés détermine son propre résultat comptable et fiscal.

Ainsi, la société sert, dans les conditions habituelles, les tableaux « comptables » n°s 2050 à 2057.

2. Les tableaux fiscaux n°s 2058 A à 2059 D et la fiche de calcul du plafonnement des résultats et des plus-values nettes à long terme pour l'imputation des déficits et moins-values antérieurs à l'intégration.

5Chaque société du groupe remplit, dans les conditions habituelles, le tableau des déficits, indemnités pour congés à payer et provisions non déductibles n° 2058 B (cadres II et III) et le tableau d'affectation des plus-values à court terme et des plus-values de fusion et d'apport n° 2059 B.

6En revanche, des corrections doivent être apportées aux tableaux n° 2058 A (détermination du résultat fiscal), n° 2058 B cadre I (suivi des déficits ordinaires et des amortissements réputés différés), n° 2058 C (tableau d'affectation du résultat et renseignements divers), n° 2059 A (détermination des plus et moins-values) et n° 2059 D (affectation des plus-values à long terme).

Ces corrections consistent, pour la société membre :

- à plafonner :

• les plus-values nettes à long terme de l'exercice sur lesquelles peuvent être imputés les moins-values nettes à long terme, les amortissements réputés différés et les déficits antérieurs à l'intégration de la société (CGI, art. 223 I-4 ) ;

• le bénéfice de l'exercice sur lequel s'imputent les déficits antérieurs à l'intégration (CGI, art. 223 I-4 ) ;

- à ne pas reporter les déficits et moins-values retenus pour la détermination du résultat d'ensemble (CGI, art. 223 E ) ;

- à ne pas doter sa réserve spéciale des plus-values à long terme en ce qui concerne les plus-values retenues pour la détermination du résultat d'ensemble (CGI, art. 223 D ).

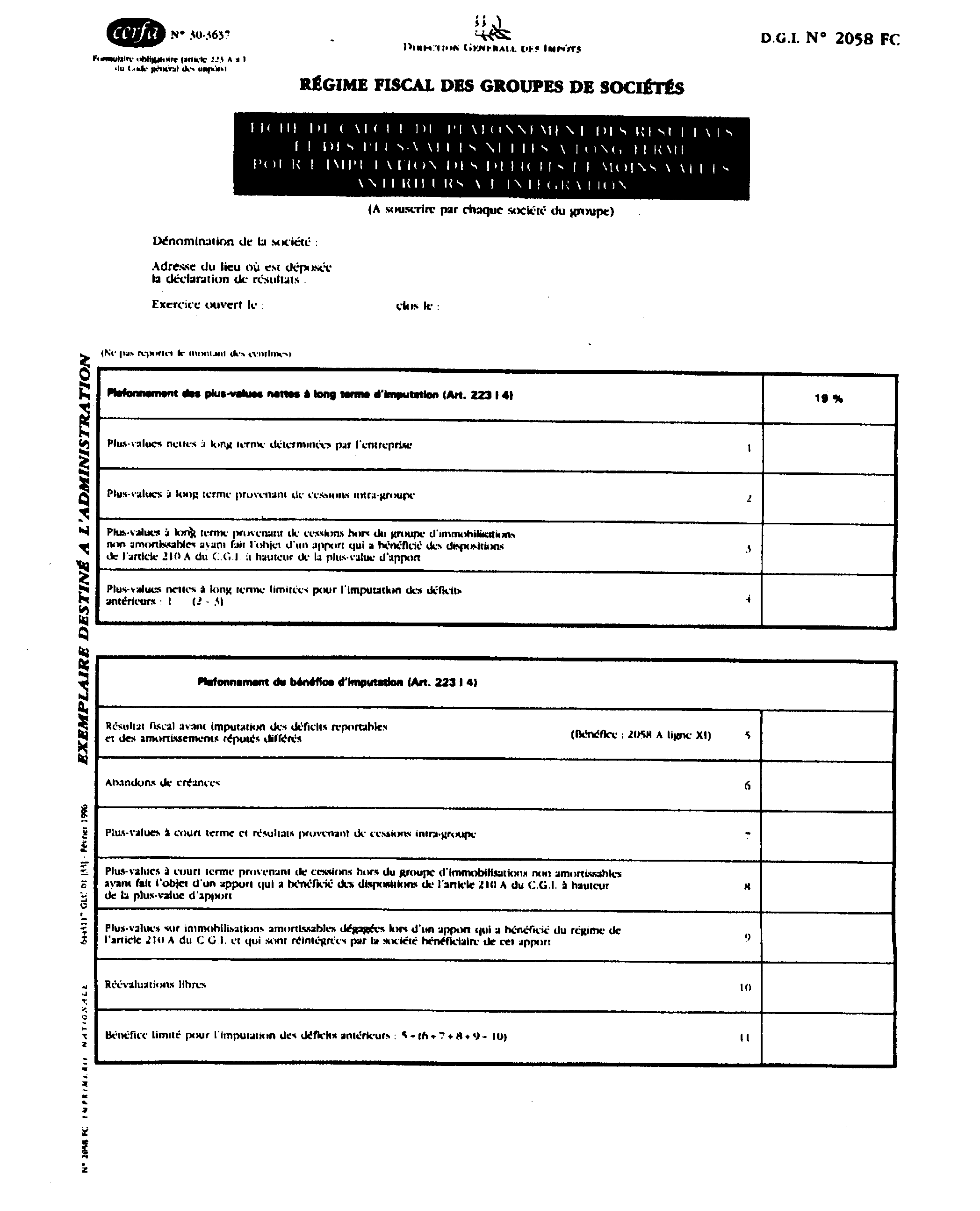

a. Tableau de détermination du résultat fiscal n° 2058 A et fiche de calcul du plafonnement (tableau n° 2058 FC).

7Pour déterminer son résultat fiscal, la société sert le tableau n° 2058 A dans les conditions habituelles à l'exception des rubriques relatives aux plus-values à long terme (lignes WV à WY) et au résultat fiscal (lignes XI à XO) qui obéissent à des règles particulières.

La société calcule ses plus-values à long terme dans les conditions de droit commun, en limite le montant imputable dans les conditions fixées par l'article 223 14 du code général des impôts puis les impute sur les résultats passibles de l'impôt au taux réduit ou éventuellement au taux normal.

1° Limitation des plus-values à long terme pour l'imputation des déficits et moins-values antérieurs.

8L'article 223 14 du code général des impôts limite les possibilités d'imputation des moins-values à long terme, des déficits et des amortissements réputés différés antérieurs à l'intégration sur le bénéfice et les plus-values à long terme de l'exercice.

Pour déterminer cette plus-value d'imputation, il convient de soustraire de la plus-value nette à long terme globale de l'exercice, le montant :

- des plus-values afférentes aux cessions intra-groupe ;

- et des plus-values à long terme provenant de cessions hors du groupe d'immobilisations non amortissables ayant fait l'objet d'un apport antérieur réalisé à partir du 1er janvier 1989 et placé sous l'article 210 A du CGI, à hauteur de la plus-value d'apport en sursis d'imposition.

À cet effet, il convient d'utiliser le tableau de plafonnement n° 2058 FC présenté ci-après n° 9 de la façon suivante :

- ligne 1 : il convient de reporter le montant global de la plus-value nette à long terme taxable à 19 % qui figure dans la case B en bas du cadre B du tableau n° 2059 A ;

- ligne 2 : indiquer, le cas échéant, les plus-values de cessions intra-groupe qui sont également mentionnées à la ligne DG du tableau des rectifications n° 2058 ER (État des rectifications apportées au résultat et aux plus et moins-values nettes à long terme pour la détermination du résultat d'ensemble) ;

- ligne 3 : indiquer la fraction des plus-values correspondant à une plus-value d'apport antérieure jusqu'alors en sursis d'imposition en vertu de l'article 210 A du CGI ;

- ligne 4 : déterminer la plus-value nette à long terme imputable sur le déficit, les amortissements réputés différés ou la moins-value nette à long terme antérieurs à l'intégration.

La société peut alors procéder à l'imputation de ces plus-values mais le total des sommes mentionnées lignes WW et XB (cadres WX et WY) du tableau n° 2058 A ne peut excéder le montant indiqué à la ligne 4.

9 Fiche de calcul du plafonnement des résultats et des plus-values nettes à lona terme pourl'imputation des déficits et moins-values antérieurs à l'intégration (Tableau n° 2058 FC).

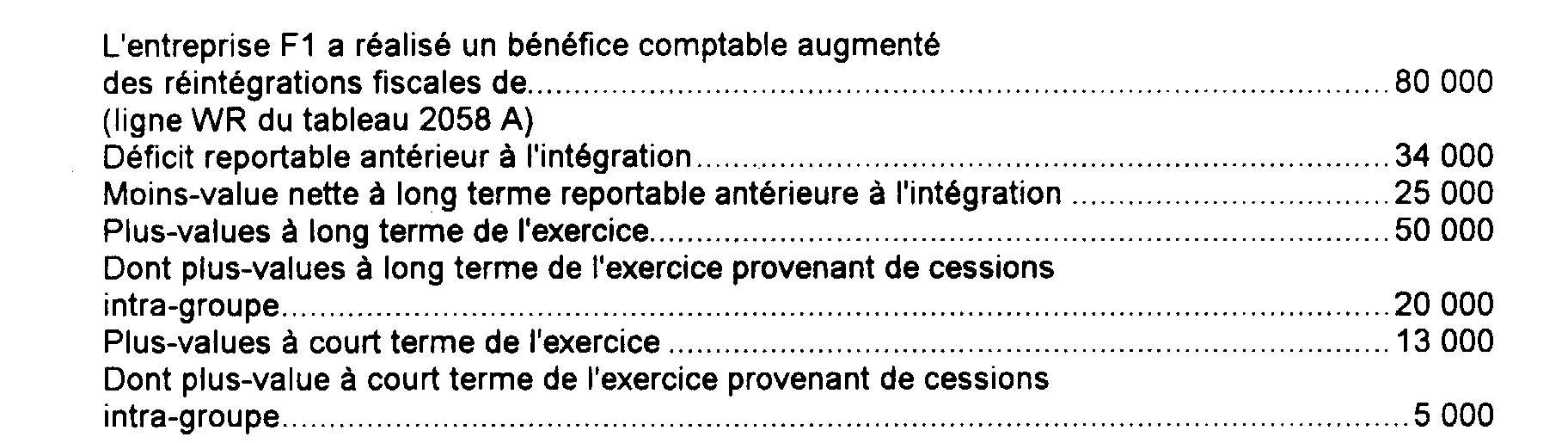

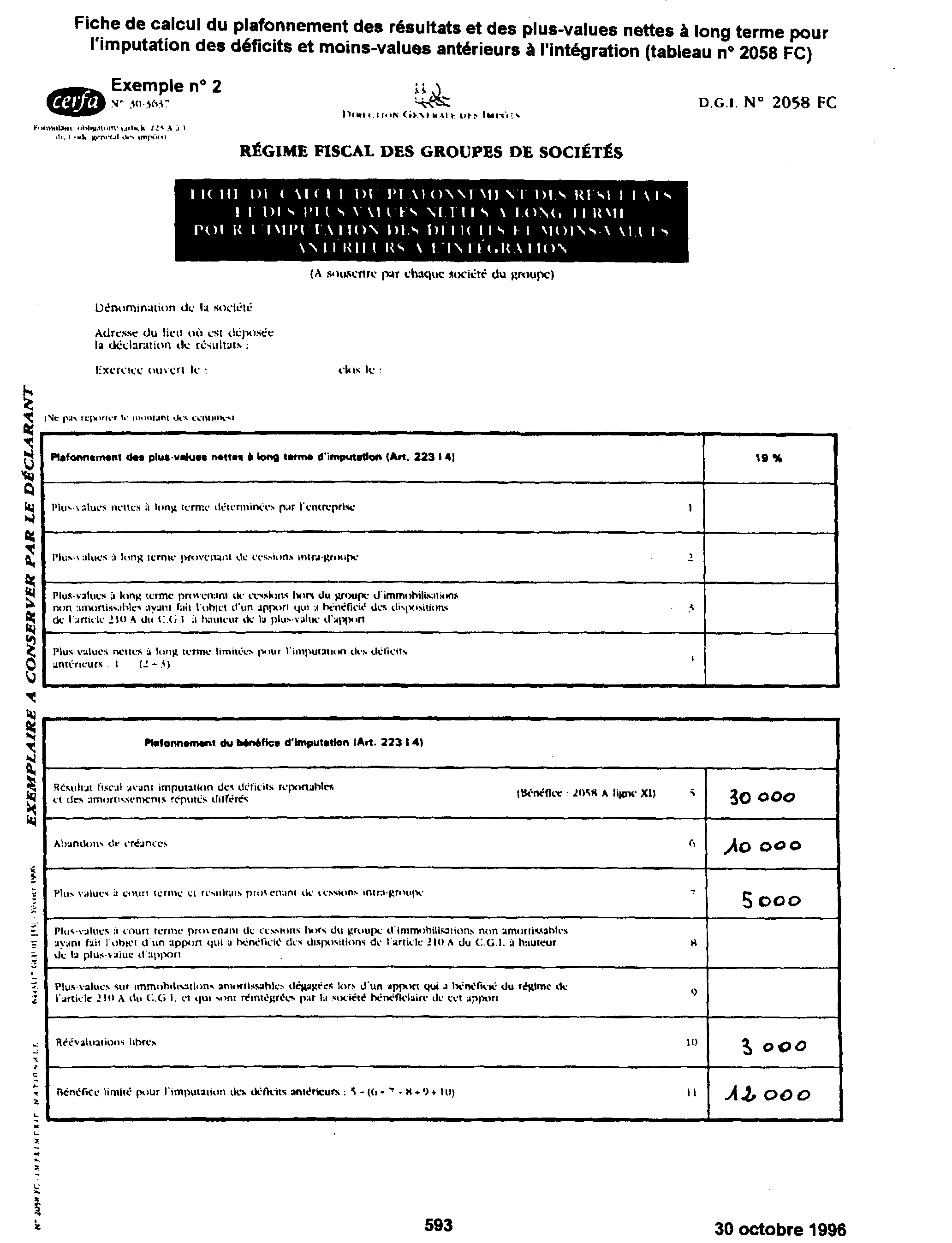

10Exemple n° 1 :

Plusieurs solutions s'offrent à la société F1 pour l'imputation de la plus-value nette à long terme de l'exercice.

Toutefois, la somme des montants figurant sur les lignes WW et XB (cadres WX et WY) du tableau 2058 A ne peut excéder le plafond d'imputation de la ligne 4 du tableau de plafonnement, soit 30 000 F : l'entreprise décide d'imputer 25 000 F sur les moins-values nettes à long terme antérieures à l'intégration et 5 000 F sur le déficit antérieur.

La plus-value figurant ligne WV (20 000 F) du tableau 2058 A est retenue pour la détermination de la plus-value à long terme d'ensemble.

Le déficit antérieur restant à imputer est de : 34 000 F - 5 000 F = 29 000 F.

Remarque. - La solution choisie n'a pour objet que d'illustrer l'emploi des tableaux.

Il est rappelé que le choix opéré par l'entreprise constitue une décision de gestion qui lui est opposable.

2° Limitation du bénéfice pour l'imputation des déficits antérieurs.

11L'étape suivante consiste à plafonner le bénéfice sur lequel peuvent étre imputés les déficits antérieurs à l'entrée dans le groupe. La démarche est similaire à celle suivie pour les plus-values à long terme (cf. n° 10 ).

À cet effet, il convient de servir le tableau de plafonnement n° 2058 FC décrit ci-dessus n° 9 de la façon suivante :

- ligne 5 : reporter le bénéfice figurant ligne XI du tableau n° 2058 A ;

- lignes 6 et 7 : indiquer respectivement les profits correspondant aux abandons de créances ou aux subventions directes ou indirectes reçues d'autres sociétés du groupe et les plus-values à court terme réalisées lors de cessions d'immobilisations intra-groupe, ainsi que les profits de cessions internes de titres du portefeuille exclus du régime des plus-values à long terme (ces mentions sont à reporter lignes CJ et CN du tableau des rectifications n° 2058 ER) ;

- lignes 8 et 9 : mentionner respectivement les plus-values d'apport à court terme sur éléments non amortissables (CGI, art. 210 A) et les plus-values sur éléments amortissables réintégrés par la société bénéficiaire des apports en application de l'article 210 A-3-d du CGI (sont concernées les plus-values qui résultent d'apports réalisés à partir du 1er janvier 1989) ;

- ligne 10 : reporter le montant de la plus-value de réévaluation libre des éléments d'actif ;

- ligne 11 : indiquer le montant du bénéfice imputable sur les déficits et amortissements réputés différés antérieurs.

Le total des sommes figurant lignes XL et XM du tableau n° 2058 A ne peut excéder ce montant.

12Exemple n° 2 :

La filiale F1 réalise un résultat fiscal de 30 000 F, passible de l'IS au taux normal, avant imputation des déficits (cf. exemple n° 1 ).

Le déficit antérieur restant à utiliser s'élevait à 29 000 F.

Le bénéfice comprend notamment :

- des abandons de créances consentis par une autre société du groupe à F1 pour 10 000 F ;

- un profit provenant d'une réévaluation libre pendant l'exercice d'un montant de 3 000 F.

Les plus-values à court terme réalisées lors de cessions intra-groupe s'élèvent à 5 000 F (cf. cadre B du tableau n° 2059 A).

La filiale F1 doit plafonner l'imputation du déficit antérieur à l'intégration, sur le tableau reproduit ci-après, en extournant du bénéfice le montant des abandons de créances, des cessions intra-groupe et des réévaluations libres.

Les montants figurant lignes XL et XM du tableau n° 2058 A ne peuvent excéder les 12 000 F du bénéfice ainsi limité à la ligne 11 du tableau de plafonnement.

Le déficit antérieur à l'intégration restant à reporter s'établit à 17 000 F (cf. n° 13 ).

Le bénéfice à retenir pour la détermination du résultat d'ensemble s'élève à 18 000 F.

b. Suivi des déficits et des amortissements réputés différés (tableau n° 2058 B, cadre I).

13Les résultats de la société membre du groupe, y compris les amortissements réputés différés, sont retenus pour la détermination du résultat d'ensemble. En conséquence, la société n'a plus à servir les lignes YJ et 8S des cadres IA et IB du tableau n° 2058 B relatives aux déficits et amortissements réputés différés créés au titre de l'exercice.

Toutefois, la société continue à suivre et à apurer les déficits subis et les amortissements réputés différés créés avant l'intégration (cf. exemples n°s 1 et 2 ci-avant).