SOUS-SECTION 2 MODALITÉS DU REPORT EN ARRIÈRE DU DÉFICIT

b. Règles applicables pour le report des déficits constatés au titre des exercices ouverts en 1984 et clos en 1985.

46Les dispositions visées ci-dessus (cf. n°s 44 et 45 ) peuvent s'appliquer également aux déficits constatés au titre d'exercices clos en 1985, dès lors que ces exercices :

- ont été ouverts au cours de l'année 1984 ;

- et ont une durée qui n'excède pas douze mois.

47Ainsi, dans le cas d'une entreprise qui ouvre habituellement chaque exercice le 1er mai et le clôture le 30 avril de l'année suivante, le déficit constaté au titre de l'exercice ouvert le 1er mai 1984 et clos le 30 avril 1985 pourra, sur option, être reporté en arrière :

- en premier lieu, sur les bénéfices éventuels des exercices 1981-1982, 1982-1983 et 1983-1984 dans la limite de la fraction non distribuée de ces bénéfices ;

- en second lieu, pour la fraction restant à imputer, sur les bénéfices éventuels des exercices 1979-1980 et 1980-1981 1 , dans la limite également de la fraction non distribuée de ces bénéfices.

c. Cas particuliers.

481° Entreprises ayant souscrit dans les délais 2 , leur déclaration de résultat à la date du 21 juin 1985 3 .

49 * Entreprises ayant opté pour le report en arrière, mais n'ayant pu imputer la totalité du déficit constaté au titre de l'exercice 1984-1985.

Pour pouvoir bénéficier du report en arrière du déficit de l'exercice 1984 - 1985 sur la fraction non distribuée des bénéfices des cinq exercices précédents, les entreprises concernées devaient souscrire simultanément, au plus tard, le 30 septembre 1985 :

- une déclaration d'option complémentaire formulée sur l'imprimé n° 2039 ;

- une déclaration rectificative de résultat.

50 * Entreprises n'ayant pu opter pour le report en arrière en l'absence de bénéfices d'imputation au titre des trois exercices précédant l'exercice 1984 - 1985.

Il a été admis que ces entreprises puissent opter pour le report en arrière du déficit constaté au titre de l'exercice 1984 - 1985 sur la fraction non distribuée des bénéfices des cinquième et quatrième exercices précédents (ou des quatrième et cinquième exercices précédents). À cet effet, elles devaient au plus tard, le 30 septembre 1985, souscrire en même temps :

- une déclaration d'option n° 2039 ;

- une déclaration rectificative de résultat.

512° Entreprises n'ayant pas encore souscrit leur déclaration de résultat à la date du 21 juin 1985.

Ces entreprises ont pu opter pour le report en arrière du déficit constaté au titre de l'exercice 1984 - 1985 sur la fraction non distribuée des bénéfices des cinq exercices précédents en souscrivant au plus tard, le 30 septembre 1985 :

- une déclaration d'option n° 2039 ;

- leur déclaration de résultat.

3. Incidence sur l'imposition forfaitaire annuelle (IFA).

52Lorsque le report en arrière du déficit constaté au titre d'un exercice a pour effet d'absorber en totalité le bénéfice déclaré au titre de l'un ou de plusieurs exercices antérieurs, il sera admis que l'imposition forfaitaire annuelle, déduite de l'impôt sur les sociétés correspondant en vertu de l'article 220 A du CGI, ne soit pas à reverser au Trésor.

4. Possibilités d'imputer plusieurs déficits sur un même bénéfice.

53Un bénéfice dont une fraction a déjà été absorbée par le report en arrière d'un déficit précédent peut faire l'objet d'une nouvelle imputation à hauteur de sa fraction non apurée. Cette faculté suppose bien entendu que cet exercice bénéficiaire soit l'un des trois exercices précédant celui dont l'entreprise souhaite également reporter le déficit en arrière.

Exemple. - Une entreprise reporte en arrière le déficit qu'elle a constaté au titre de 1994, d'un montant de 500 000 F.

Ce déficit a été imputé :

- à hauteur de 300 000 F sur le bénéfice d'imputation de 1991, qui est totalement apuré ;

- pour le solde, soit 200 000 F, sur le bénéfice d'imputation de 1992, d'un montant de 300 000 F.

Le bénéfice de 1992 n'est donc pas apuré à hauteur de 100 000 F.

Dans ce cas, si l'entreprise constate à nouveau un déficit au titre de 1995, elle pourra imputer celui-ci sur le bénéfice de 1992, dans la limite de 100 000 F.

Si elle dispose d'un bénéfice d'imputation au titre de 1993, elle devra d'ailleurs imputer prioritairement le déficit sur le bénéfice de 1992.

III. Report en avant de la fraction du déficit qui n'a pas pu être imputée en arrière

54 Seule la fraction du déficit constaté qui n'a pas pu être reportée en arrière peut être reportée en avant. Il en résulte notamment que la fraction du déficit de l'exercice qui correspond aux amortissements régulièrement comptabilisés mais réputés différés en période déficitaire ne peut excéder la différence entre le montant du déficit constaté au titre de l'exercice et la fraction de ce déficit qui a été effectivement reportée en arrière.

Exemple.

Une entreprise constate un déficit de 500 000 F au titre de 1995. Le montant total des bénéfices d'imputation des trois derniers exercices est de 450 000 F.

On suppose que si elle n'exerçait pas l'option pour le report en arrière de ce déficit, l'entreprise pourrait reporter en avant ce déficit :

- à hauteur de 300 000 F dans les conditions prévues au troisième alinéa de l'article 209 I du CGI (amortissements réputés différés) ;

- et à hauteur de 200 000 F dans la limite des cinq exercices suivants.

En cas d'option pour le report en arrière, le déficit de 500 000 F devra être reporté en arrière à hauteur de 450 000 F. Il ne pourra être reporté en avant que pour le solde, soit 50 000 F. Les amortissements de l'exercice 1995 ne pourront être réputés différés sur le plan fiscal que dans la limite de 50 000 F.

55 Les déficits ou fractions de déficits qui, n'ayant pu être reportés en arrière, peuvent être reportés en avant doivent être qualifiés comme suit :

1° Déficits ou fractions de déficits correspondant aux exercices N - 2 et N - 1.

56 Si la totalité des déficits d'un exercice (déficit ordinaire et amortissements réputés différés) ne peut pas être reportée en arrière, les déficits ordinaires de cet exercice sont réputés avoir été imputés prioritairement (cf. ci-dessus, n° 43 ). Le solde des déficits à reporter en avant au titre d'un exercice comprend donc :

- soit une fraction de déficit de droit commun non imputée en arrière et la totalité des amortissements réputés différés en période déficitaire au titre du même exercice ;

- soit seulement la totalité ou une fraction des amortissements réputés différés en période déficitaire non reportés en arrière.

2° Déficit de l'exercice N.

57 La fraction du déficit de l'exercice N qui n'a pu être reportée en arrière doit être qualifiée, pour le report en avant, dans les conditions prévues ci-dessus, n° 54 . Il est rappelé que la fraction du déficit de l'exercice N qui correspond aux amortissements régulièrement comptabilisés mais réputés différés en période déficitaire ne peut excéder la différence entre le montant du déficit constaté au titre du même exercice et la fraction de ce déficit qui a été effectivement reportée en arrière.

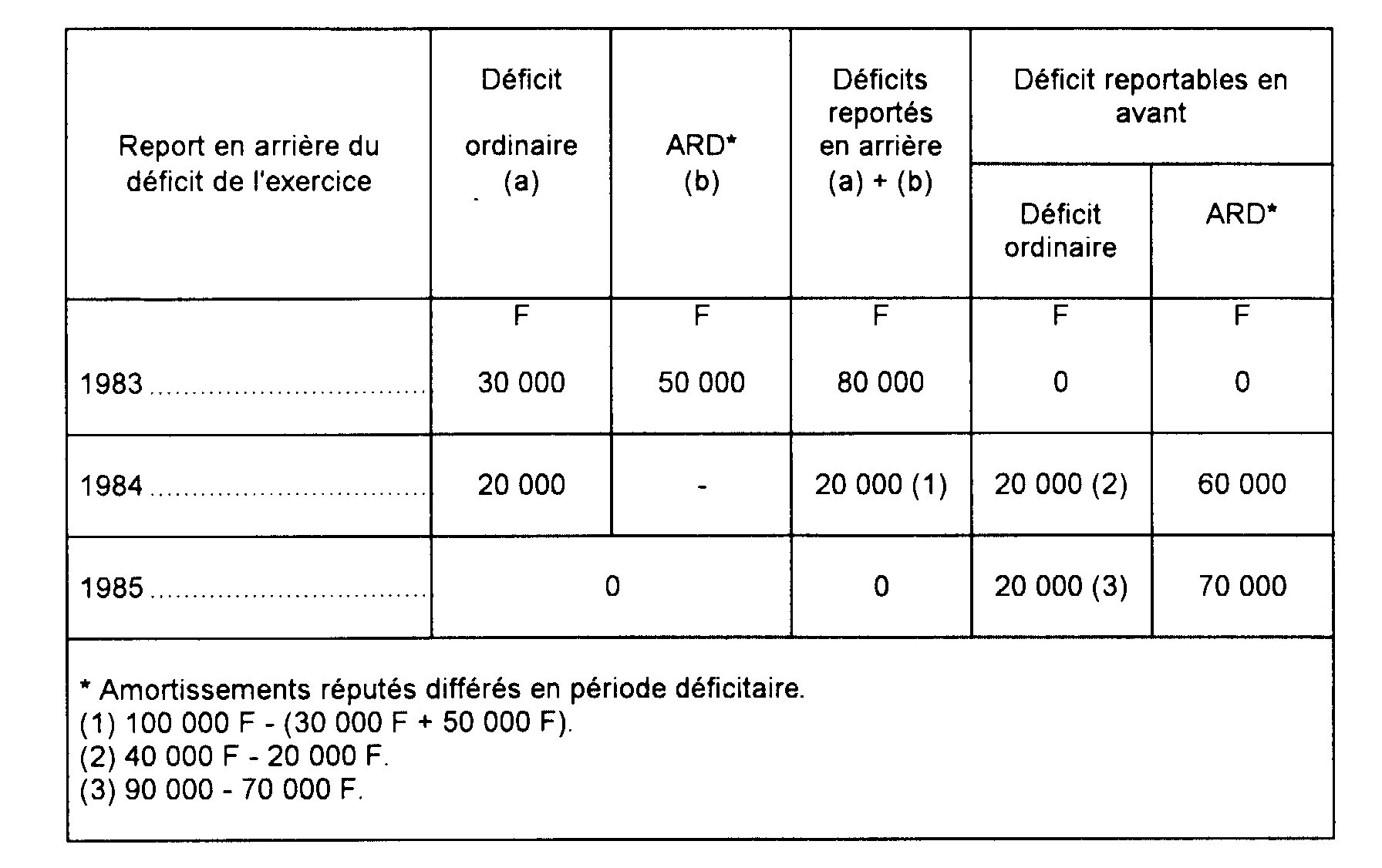

58 Exemple.

- le bénéfice d'imputation de l'exercice 1982 est de 100 000 F 4 ;

- les déficits des exercices 1983 et 1984 se décomposent respectivement en 30 000 F et 40 000 F de déficits ordinaires et 50 000 F et 60 000 F d'amortissements réputés différés en période déficitaire soit au total 180 000 F ;

- le déficit de l'exercice 1985 est de 90 000 F dont 70 000 F au titre d'amortissements régulièrement comptabilisés.

Après report en arrière des déficits constatés à la clôture de l'exercice 1985 sur le bénéfice de l'exercice 1982, les déficits qui sont reportables en avant sont les suivants :

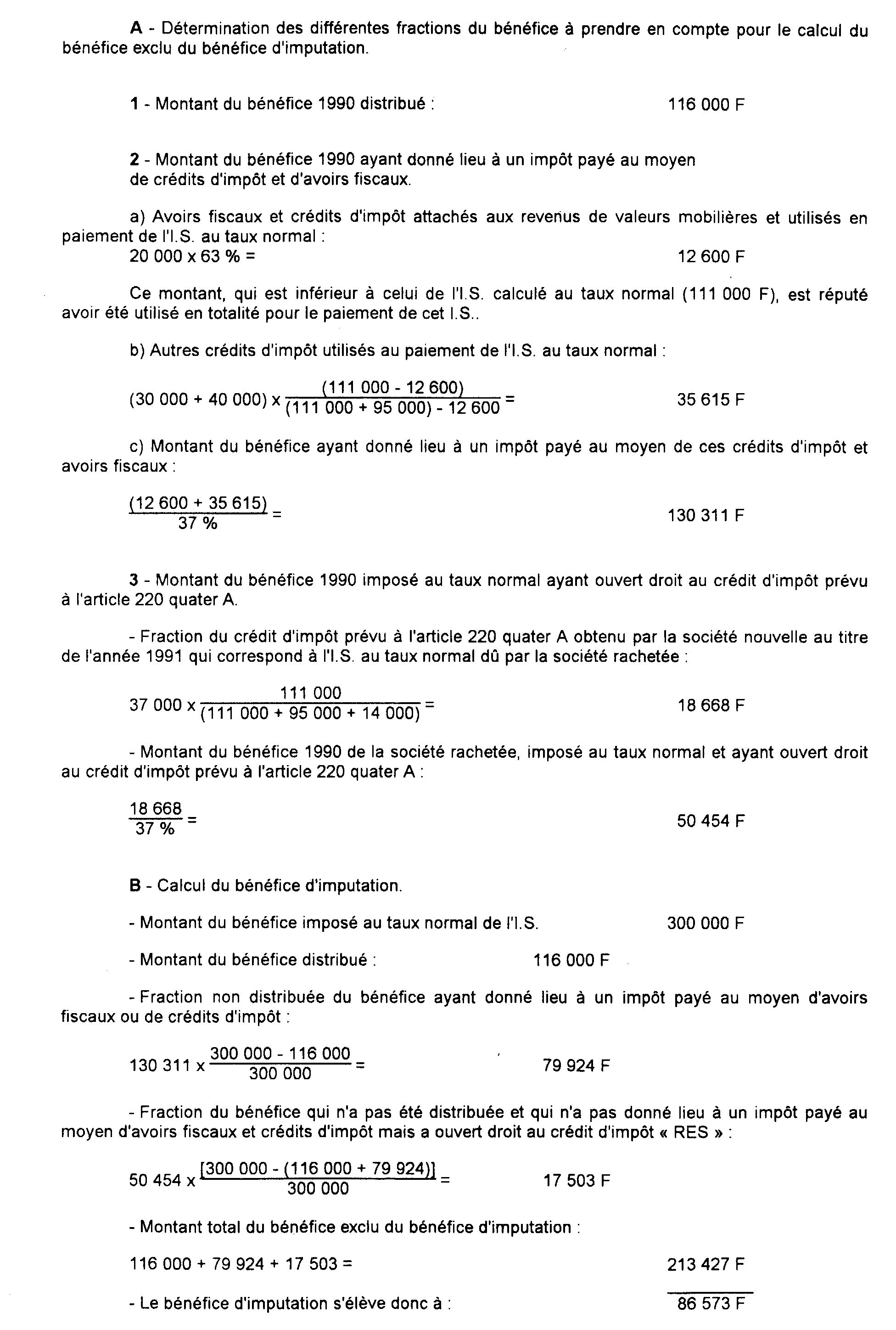

ANNEXE

Exemple récapitulatif

• Hypothèses :

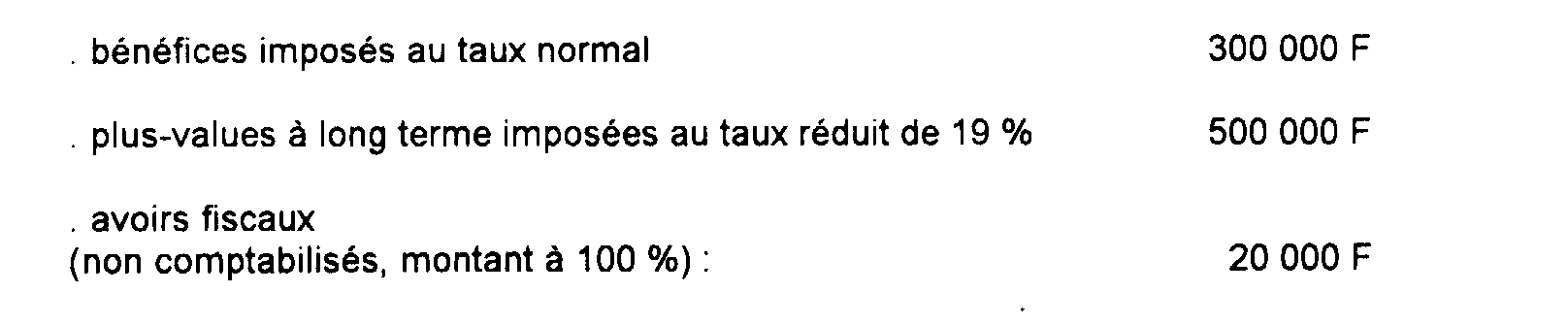

- Une société dont l'exercice coïncide avec l'année civile réalise en 1990 les résultats suivants :

-Cette société a également obtenu un crédit d'impôt pour dépenses de formation professionnelle de 30 000 F, et un crédit d'impôt pour dépenses de recherche de 40 000 F.

- La société a antérieurement fait l'objet d'un rachat par ses salariés dans les conditions prévues à l'article 220 quater A du code général des impôts :

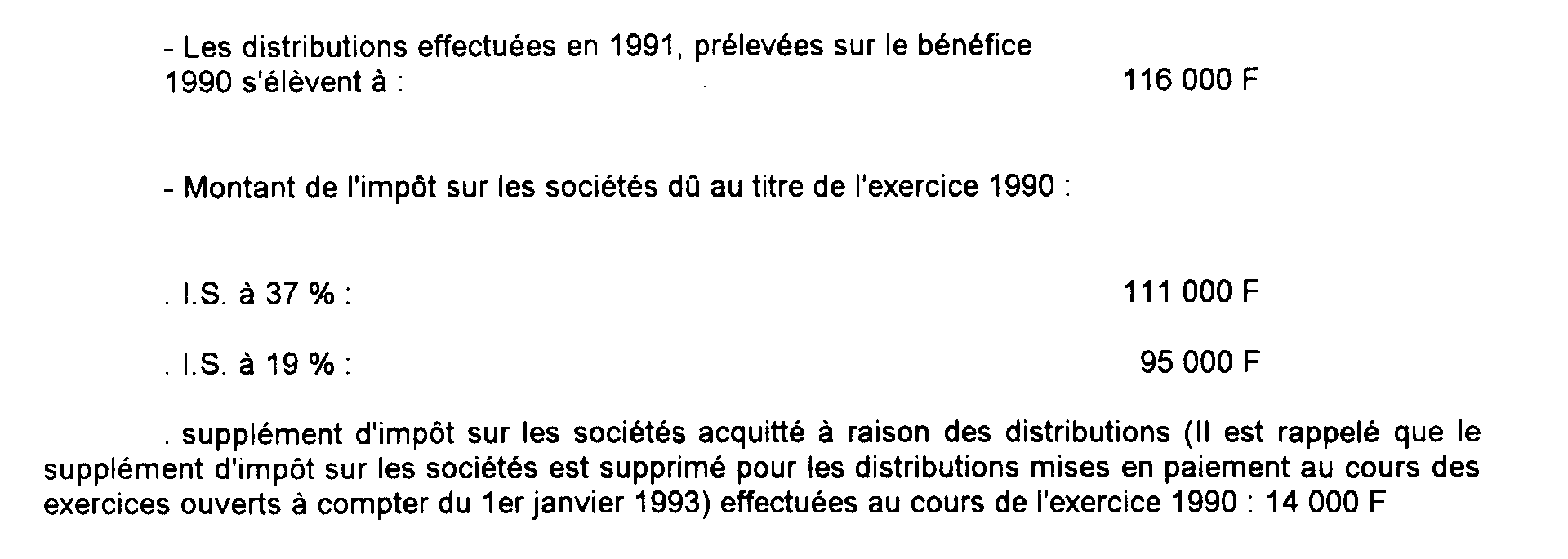

. montant des intérêts d'emprunt acquittés par la société nouvelle en 1991 : 100 000 F ;

. pourcentage de droits sociaux de la société rachetée détenus par la société nouvelle : 75 % ;

. la société nouvelle a obtenu au titre de l'année 1991 un crédit d'impôt égal au produit du montant des intérêts d'emprunt par le taux normal de l'impôt sur les sociétés, soit 100 000 x 37 % = 37 000 F (montant inférieur à la limite du crédit d'impôt :

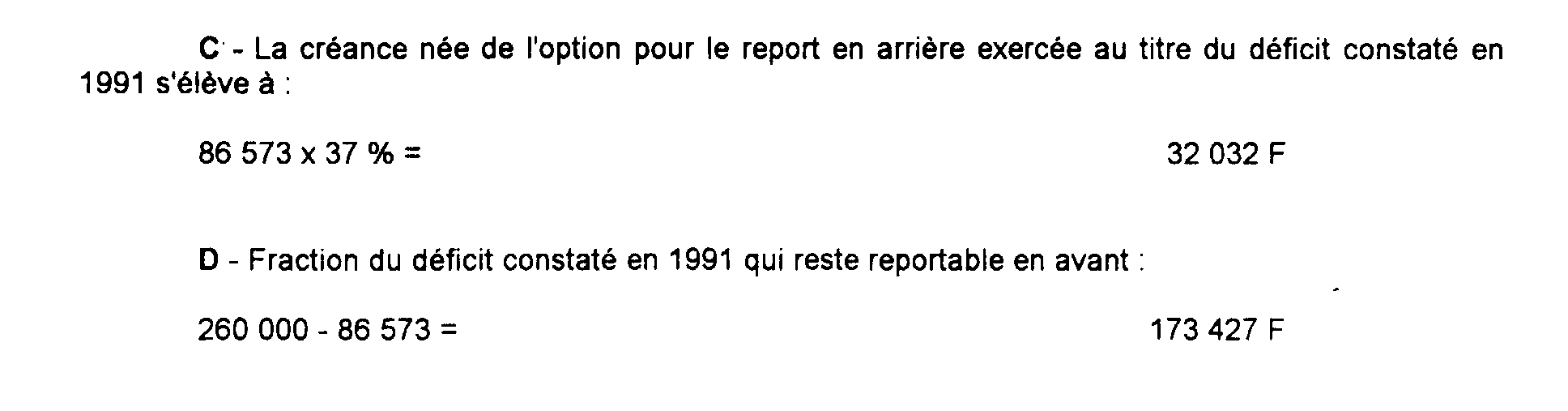

- La société a constaté au titre de l'exercice 1991 un déficit d'un montant de : 260 000 F.

• Solutions :

1 Ou dans l'ordre inverse (1980 - 1981 puis 1979 - 1980).

2 C'est-à-dire dans les trois mois de la clôture de l'exercice 1984 - 1985.

3 Date de l'instruction parue au BODGI 4 H-4-85.

4 Il est bien entendu supposé que les condtions posées par le texte légal sont remplies et que le bénéfice servant de base à l'imputation des déficits est le bénéfice d'imputation défini ci-dessus, n°s 16 et suiv.