SECTION 7 DISPOSITIONS DIVERSES CONCERNANT L'ASSIETTE DE L'IMPÔT SUR LES SOCIÉTÉS

II. Situations particulières

1. Régime des fusions d'O.P.C.V.M. (C.G.I., art. 38-5 bis).

66Il convient de se reporter DB 4 I.

2. Parts de F.C.P.R. satisfaisant aux conditions prévues à l'article 163 quinquies B-II, 1° bis du code général des impôts.

67La correction du prix d'acquisition de ces parts n'a pas lieu d'être lorsque l'entreprise s'est abstenue de constater les écarts de valeur liquidative y afférents en application du 6° alinéa du 1° de l'article 209-0 A (cf. n° 40 ).

3. Titres issus d'une division de parts ou actions d'un O.P.C.V.M.

68En ce qui concerne le calcul des écarts de valeur liquidative dans cette situation cf. n° 61 .

Pour le calcul du résultat de cession des parts ou actions d'O.P.C.V.M., qui ont été divisées, le prix d'acquisition des titres reçus est réputé égal au rapport du prix de revient total des parts ou actions divisées par le nombre total des parts ou actions obtenues après division.

Les écarts de valeur liquidative afférents aux périodes antérieures à l'exercice de la division, retenus pour la détermination du résultat imposable, servent à la correction du prix d'acquisition des titres dans le rapport qui existe entre le montant des écarts (positifs ou négatifs) et le nombre total des parts ou actions après division.

Exemple :

Une entreprise, qui clôture ses exercices au 31/12 de chaque année, détient 100 actions de la SICAV - « A » depuis le 02/01/1993

La valeur liquidative de chaque action « A » est de :

• 2 100 F le 02/01/93

• 2 700 F le 01/01/94

• 3 000 F le 30/06/94, date à laquelle les actions « A » sont divisées en trois actions dont la valeur liquidative respective est de 1 000 F.

• 1 100 F le 31/12/94 (actions issues de la division)

• 1 200 F le 20/11/95, date de la cession de 150 actions « A » (issues de la division)

• 1 250 F le 31/12/95

Solutions :

- À la clôture de l'exercice 1993, l'écart de valeur liquidative imposable est de :

(2 700 F - 2 100 F) x 100 = 60 000 F

- Au 30/06/94, l'entreprise détient 300 actions « A » après division.

- À la clôture de l'exercice 1994 l'écart de valeur liquidative imposable est de :

[1 100 F - (2 700 F x 1/3)] x 300 = 60 000 F

- À la clôture de l'exercice 1995 :

l'écart de valeur liquidative imposable au titre des 150 actions restant à l'actif est de :

(1 250 F - 1 100 F) x 150 = 22 500 F

• le résultat de cession pour chacune des 150 actions « A » cédées est de :

Prix de cession = 1 200 F

Prix d'acquisition des actions vendues = (2 100 x 100 / 300) = 700 F

Prix d'acquisition corrigé des écarts d'évaluation (art. 209-O A) =

700 F + (60 000 F x 1/300) + (60 000 F x 1/300) = 1 100 F

PA + (écart 1993) + (écart 1994)

Résultat de cession unitaire =

1 200 F - 1 100 F = 100F

• Le résultat de cession total des 150 actions « A » cédées est de :

100 F x 150 = 15 000 F

4. Régime prévu à l'article 38-5 du CGI.

69Sur ce point on se reportera au n° 59 .

5. Titres dont la valeur fiscale est différente de la valeur d'inscription à l'actif du bilan.

70La valeur fiscale des titres peut être différente de leur valeur d'origine telle qu'elle figure à l'actif du bilan 1 .

Dans ce cas, pour le calcul du résultat de cession des parts ou actions d'O.P.C.V.M. concernées, il y a lieu de corriger cette valeur fiscale à hauteur des écarts de valeur liquidative qui ont été compris dans les résultats imposables, dans les mêmes conditions que celles exposées au n° 64 . Cette situation n'est en principe pas susceptible de se présenter dans le cadre du régime des fusions prévu à l'article 210 A du code général des impôts. En effet, s'agissant des actifs circulants apportés dans le cadre d'une telle opération les deux situations suivantes peuvent se présenter.

a. En application de l'article 210 A-3-e du code général des impôts, la société absorbante inscrit les parts ou actions d'O.P.C.V.M. transférées à son bilan pour la valeur qu'elles avaient, du point de vue fiscal, dans les écritures de la société absorbée. La valeur fiscale est en l'occurrence égale à la valeur d'origine des titres chez l'absorbée -éventuellement leur valeur fiscale si elle est différente- corrigée des écarts de valeur liquidative qui ont été compris dans les résultats imposables de la société absorbée. Le résultat de la cession ultérieure, par l'absorbante, des mêmes titres est calculé d'après la valeur fiscale ainsi déterminée, corrigée des écarts d'évaluation compris dans les résultats de l'absorbante elle même après l'opération de fusion.

b. En application du même texte, si les conditions d'inscription à l'actif du bilan des titres d'O.P.C.V.M. transfères exposées au a. ci-dessus ne sont pas satisfaites, la société absorbante doit comprendre, dans ses résultats de l'exercice de fusion, le profit correspondant à la différence entre la nouvelle valeur des titres d'O.P.C.V.M. en cause et la valeur qu'ils avaient du point de vue fiscal, dans les écritures de la société absorbée. Cette dernière valeur fiscale des titres s'entend également correction faite des écarts d'évaluation compris dans les résultats imposables de la société absorbée. Dans la même situation, si la fusion entraîne une perte sur les actifs en cause, celle-ci doit être prise en compte dans le résultat de la société absorbée.

Exemple

Les entreprises A et B clôturent leurs exercices le 31/12 de chaque année.

L'entreprise A a le 02/01/93 acquis 100 actions de la SICAV - « M » dont la valeur liquidative unitaire est de :

• 100 F le 02/01/1993 (acquisition)

• 110 F le 31/12/1993

• 120 F le 31/12/1994

L'entreprise A est absorbée le 01/01/95 par l'entreprise B, et la fusion est placée sous le régime prevu à l'article 210 A du code général des impôts ; la valeur liquidative à cette date est de 120 F.

La valeur liquidative unitaire est ensuite de :

• 130 F le 31/12/1995

• 140 F le 20/11/1996, date de la cession des titres de la SICAV - « M » par l'entreprise B.

La valeur unitaire que les actions de SICAV - « M » ont, du point de vue fiscal, dans l'entreprise A (absorbée) lors de la fusion est de :

L'entreprise B doit donc inscrire à l'actif de son bilan les actions « M » pour :

120 F x 100 = 12 000 F

L'entreprise B les inscrit à cette valeur.

Lors de la cession en 1996 des actions « M », le résultat de la cession par action cédée est égal à :

La cession fait donc apparaître un produit de :

10 F x 100 = 1 000 F

Remarque :

- Successivement dans les entreprises A et B, une action de la SICAV - « M » fait l'objet de l'imposition :

• d'écarts d'évaluation chez A de :

10 F (1993) + 10 F (1994) = 20 F

• d'un écart d'évaluation chez B de :

10 F (1995)

• d'un produit de cession chez B de :

10 F

• soit au total : 40 F

- Ce montant correspond à la différence de valeur liquidative entre l'acquisition chez A (02/01/93) et la cession chez B (20/11/96) : 140 F - 100 F = 40 F.

6. Titres indirectement détenus à l'étranger.

a. Mise en oeuvre des dispositions du 3° alinéa du 1° de l'article 209-0 A (détention indirecte des titres par l'intermédiaire d'une personne ou un organisme étranger).

71Les écarts d'évaluation sur les titres d'O.P.C.V.M. français ou étrangers détenus par l'entité étrangère, qui ont été imposés et regardés comme affectant la valeur des actions, parts ou droits détenus dans cette entité, sont pris en compte en cas de cession de ces actions, parts ou droits (art. 209-0 A 1°, 3° alinéa).

Le résultat imposable de la cession desdits actions, parts ou droits est déterminé à partir du prix d'acquisition ou de souscription de ceux-ci, corrigé du montant des écarts d'évaluation constatés sur les titres d'O.P.C.V.M. qui ont été compris dans les résultats imposables de l'entreprise française.

b. Exemple.

72Une entreprise F, qui clôture ses exercices le 31/12 de chaque année, détient depuis le 15/01/93, 30 % du capital d'une société E, située à l'étranger, dont l'actif est composé principalement de parts d'O.P.C.V.M.

Les écarts nets d'évaluation constatés sur l'ensemble des titres d'O.P.C.V.M. que détient E sont les suivants :

• 300 000 F en 1993

• 450 000 F en 1994

Le 31/12/95 l'entreprise F cède pour 1,5 MF sa participation dans E, qu'elle avait acquise 1 MF.

Les écarts nets affectés par F aux titres E ont été les suivants :

• en 1993 :

300 000 F x 30 % = 90 000 F

• en 1994 :

450 000 F x 30 % = 135 000 F

Le résultat de cession en 1995 est égal à :

• prix de cession : 1,5 MF

• prix d'acquisition corrigé :

1 MF + 90 000 F + 135 000 F = 1,225 MF

• résultat de la cession :

1,5 MF - 1,225 MF = 275 000 F

III. Régime fiscal du résultat de la cession

73Le résultat des cessions de parts ou actions d'O.P.C.V.M. réalisées à compter du 1er juillet 1991 au cours d'exercices clos à compter du 1er octobre 1991 est soumis à l'impôt sur les sociétés au taux de droit commun : 34 % pour les exercices ouverts à compter du 1er janvier 1991 et 33,1/3 % pour les exercices ouverts à compter du 1er janvier 1993.

QUATRIÈME PARTIE RÉGIME DES PROVISIONS POUR DÉPRÉCIATION CONSTATÉES SUR LE PLAN COMPTABLE AU TITRE DES ACTIONS, PARTS OU DROITS CONCERNÉS PAR LE DISPOSITIF

I. Principe de non-déductibilité

74Les provisions constituées en vue de faire face à la dépréciation des titres ou droits soumis aux dispositions de l'article 209-0 A, 1° ne sont pas déductibles (2° du même article).

En effet, les écarts négatifs d'évaluation de ces titres sont pris en compte pour la détermination des résultats imposables en application de l'article 209-0 A, 1°.

Sur le plan fiscal, les provisions correspondantes font donc double emploi avec la déduction d'écarts négatifs.

Il en est ainsi alors même que, la dépréciation comptable des titres étant appréciée d'après leur valeur d'origine, les provisions en cause n'ont pas nécessairement le même montant que les écarts négatifs de valeur liquidative pris en compte au titre d'un exercice donné (ces écarts sont déterminés d'après la valeur liquidative des titres à l'ouverture de l'exercice).

Dès lors, les dotations constituées sur le plan comptable dans un exercice clos à compter du 1er novembre 1992 sont immédiatement reprises sur le plan fiscal (réintégration extra-comptable). En conséquence, leur reprise ultérieure, sur le plan comptable doit également être neutralisée extra-comptablement dans l'exercice correspondant.

En ce qui concerne les provisions antérieures cf. n° 76 .

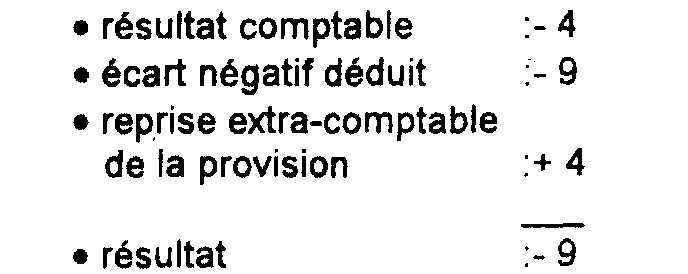

Exemple

- Une action de SICAV est acquise le 02/01/93 pour 200 F.

- La valeur liquidative est de :

• 205 F le 31/12/1993.

• 196 F le 31/12/1994.

- L'entreprise a constaté une provision pour dépréciation sur le plan comptable au titre de l'année 1994 d'un montant de :

196 F - 200 F = 4 F

Application du dispositif

- Écart d'évaluation imposable en 1993 :

205 F - 200 F = 5 F

- Écart négatif déductible en 1994 :

196 F - 205 F = - 9 F

- La provision de 4 F est réintégrée.

Remarques :

- La provision fait double emploi avec l'écart déduit la même année.

- En 1994, le résultat comptable (abstraction faite de ses autres éléments) est égal à :- 4 (provision)

- La même année, le résultat fiscal est égal à :

II. Écarts négatifs affectés aux titres ou droits détenus dans une entité étrangère '

75Dans ce cas également, les provisions pour dépréciation des titres ou droits détenus dans l'entité étrangère ne sont pas déductibles (art. 209-0 A, 2°, 2° alinéa).

Toutefois, pour les actions, parts ou droits, soumis aux dispositions du 3° alinéa du 1° de l'article 209-0 A, la provision éventuellement constituée est admise en déduction à hauteur du montant de la dépréciation constatée qui excède les écarts négatifs pris en compte en application des dispositions susvisées.

La provision est déductible à hauteur de ce montant dans les conditions prévues au 5° du 1 de l'article 39 du code général des impôts.

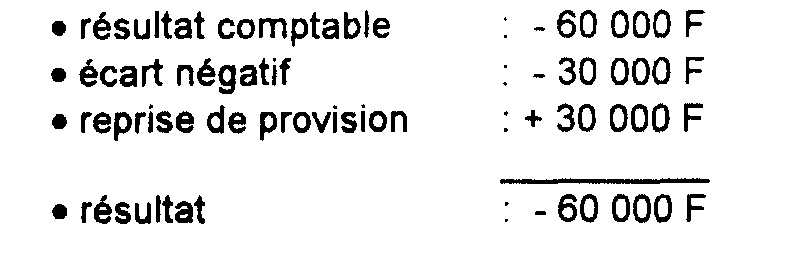

Exemple

- Une société française F détient, depuis le 01/01/93, 300 actions sur 1 000 représentatives du capital d'une société étrangère E (30 %) ayant principalement des titres d'O.P.C.V.M. à son actif.

- La valeur réelle unitaire des titres E est de :

• 1 000 F le 01/01/93

• 800 F le 31/12/93

Application du dispositif

- La société E a constaté un écart négatif d'évaluation de ses titrés d'O.P.C.V.M. de : - 100 000 F, qui est affecté par F aux titres E, à hauteur de :

(- 100 000 F) x 30 % = - 30 000 F

- La société F a par ailleurs comptabilisé une provision pour dépréciation des titres E de :

(800 F - 1 000 F) x 300 = - 60 000 F

- Cette provision est réintégrée extra-comptablement à hauteur de : - 30 000 F.

Remarques :

- Le résultat comptable de F en 1993 est de (abstraction faite des autres éléments) : - 60 000 F

- Le résultat fiscal est égal à :

III. Provisions pour dépréciation constituées avant l'entrée en vigueur de l'article 209-0 A du CGI

76Les provisions constituées dans un exercice antérieur au premier exercice clos à compter du 1er novembre 1992, ne peuvent pas faire l'objet de dotations complémentaires à compter de cet exercice.

Lorsqu'elles sont reprises sur le plan comptable, soit du fait de la variation de la valeur des titres, soit au moment de la cession de ceux-ci, aucune neutralisation extra-comptable du produit correspondant ne doit être effectuée.

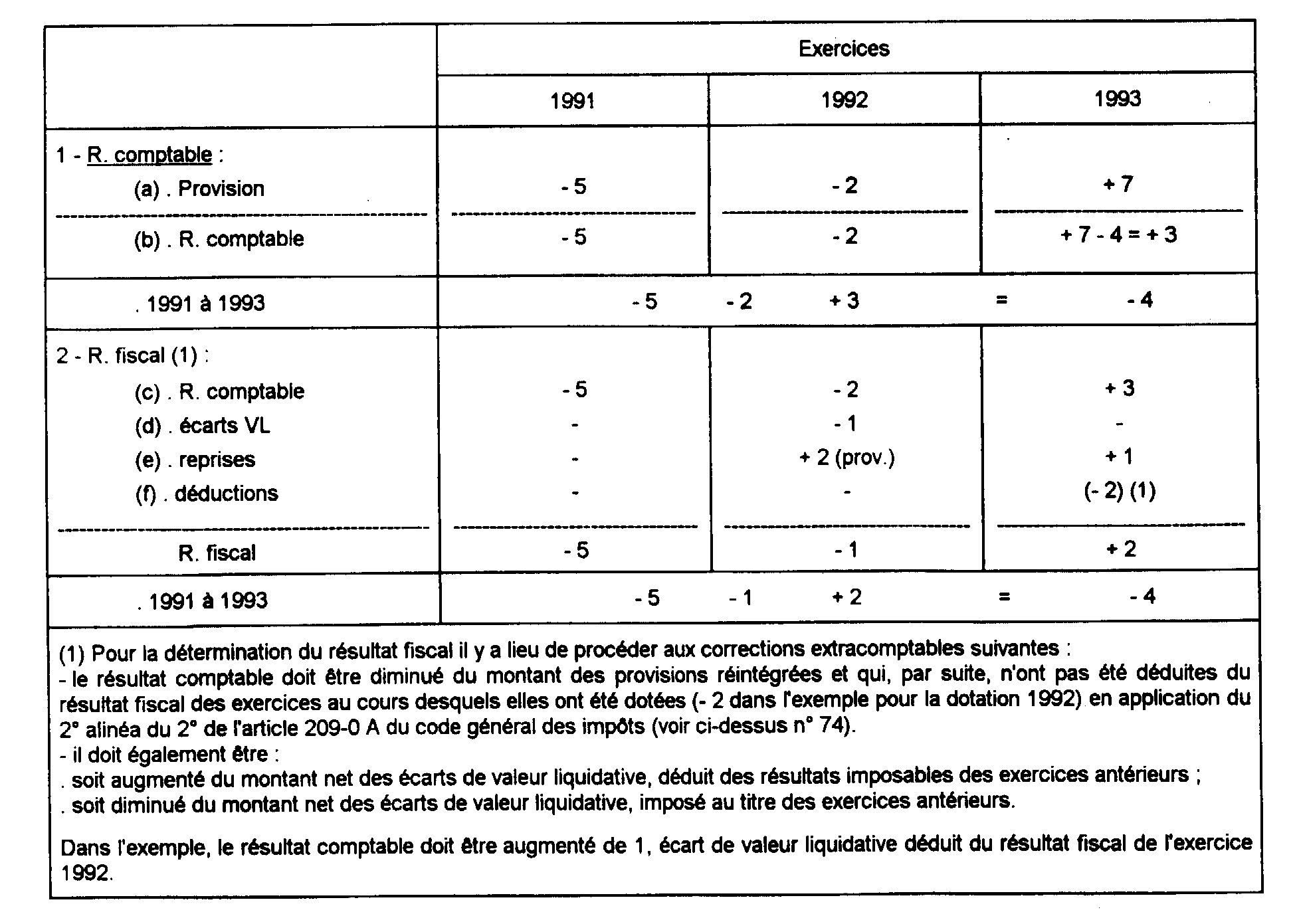

77Exemples :

(On suppose que l'entreprise clôture ses exercices au 31/12 de chaque année et il est fait abstraction des autres éléments du résultat).

Exemple 1 :

L'entreprise a acquis une action de SICAV le 02/01/91 pour 100 F.

La valeur liquidative s'établit à :

• 95 F le 31/12/91

• 94 F le 01/07/92

• 93 F le 31/12/92

• 96 F le 31/12/93 date de la cession de l'action.

Le résultat s'établit comme suit.

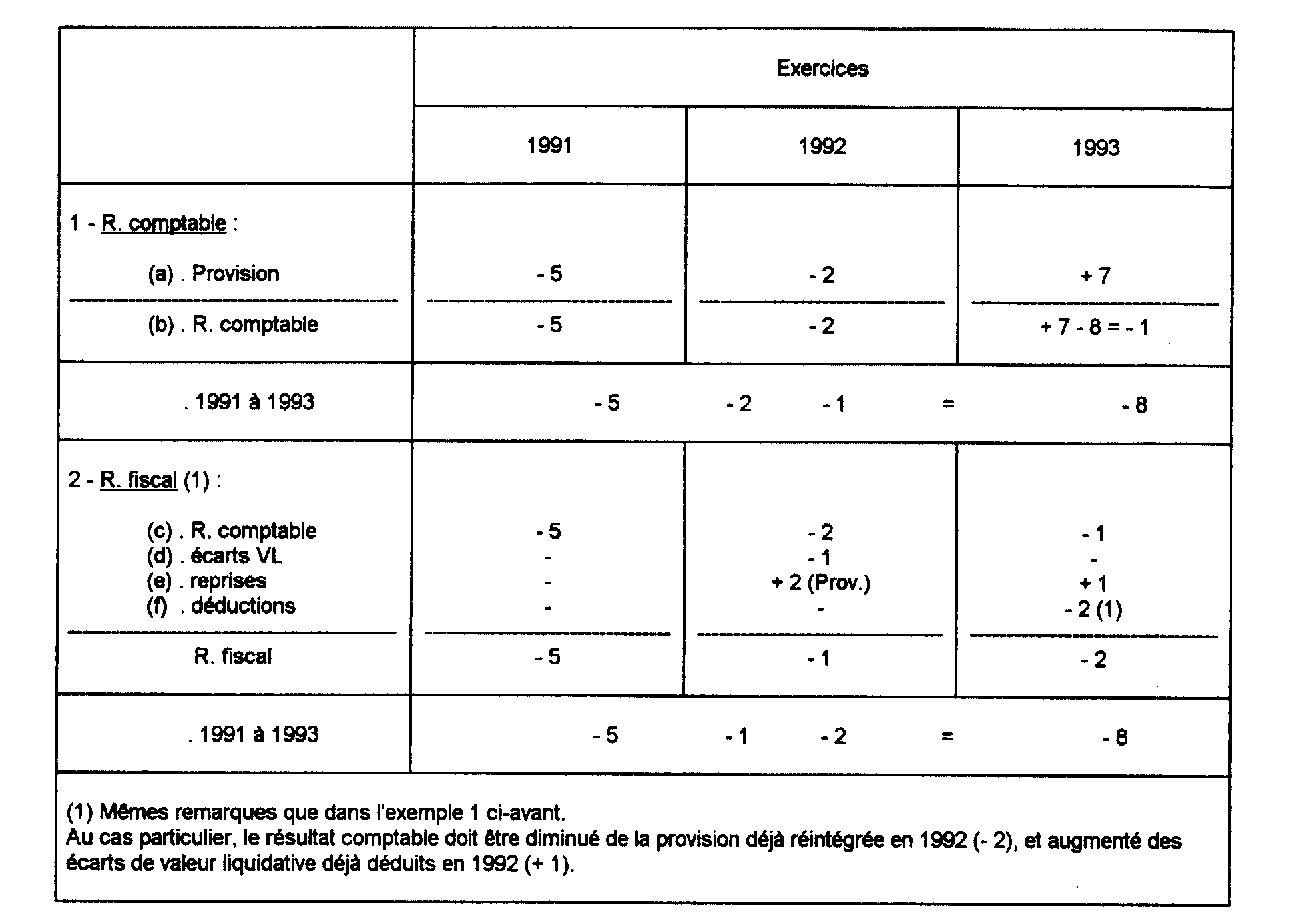

Exemple 2 :

L'entreprise a acquis une action de SICAV le 02/01/91 pour 100 F.

La valeur liquidative s'établit à :

• 95 F le 31/12/91

• 94 F le 01/07/92

• 93 F le 31/12/92

• 92 F le 31/12/93 date de la cession de l'action.

Le résultat s'établit comme suit :

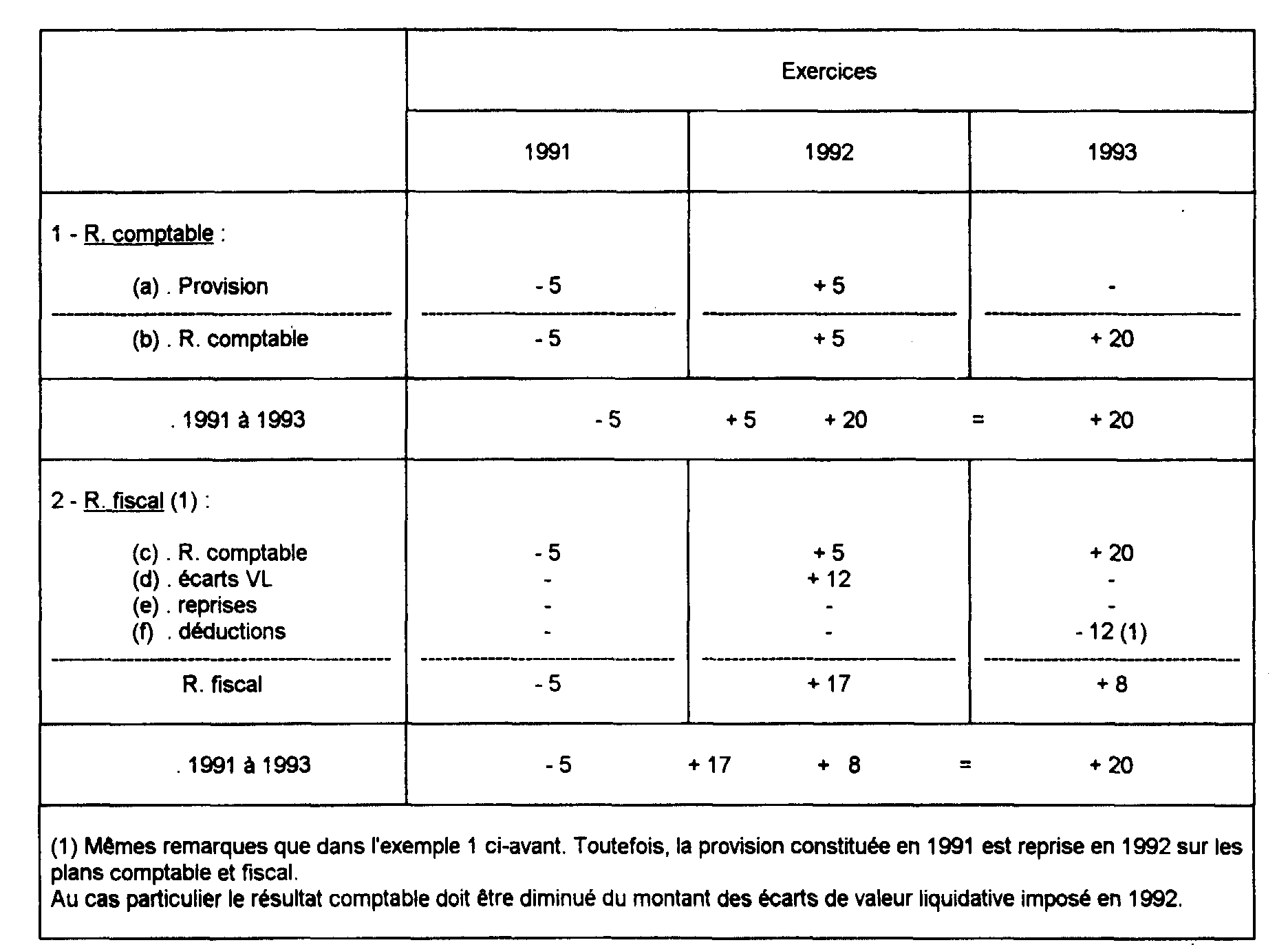

Exemple 3 :

L'entreprise a acquis une action de SICAV le 02/01/91 pour 100 F.

La valeur liquidative s'établit à :

• 95 F le 31/12/91

• 98 F le 01/07/92

• 110 F le 31/12/92

• 120 F le 31/12/93 date de la cession de l'action.

Le résultat s'établit comme suit :

1 Il en est ainsi en particulier lorsque les titres en cause ont été reçus dans le cadre d'une opération visée à l'article 38-5 bis du code général des impôts (fusion d'O.P.C.V.M.).