SOUS-SECTION 5 SUPPRESSION OU LIMITATION DE LA DÉDUCTIBILITÉ DES RISTOURNES VERSÉES PAR CERTAINES SOCIÉTÉS COOPÉRATIVES

b. Obligations déclaratives.

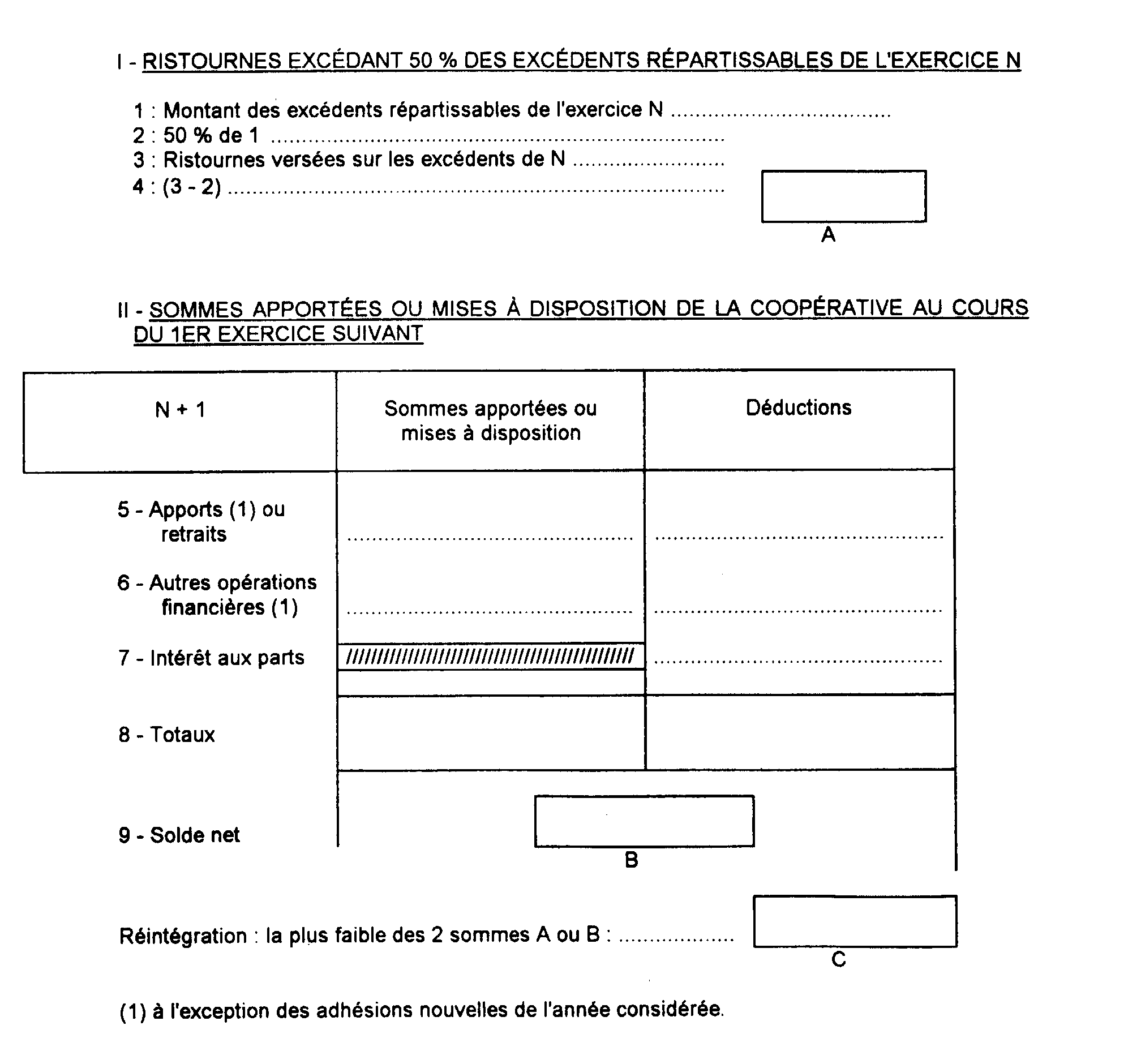

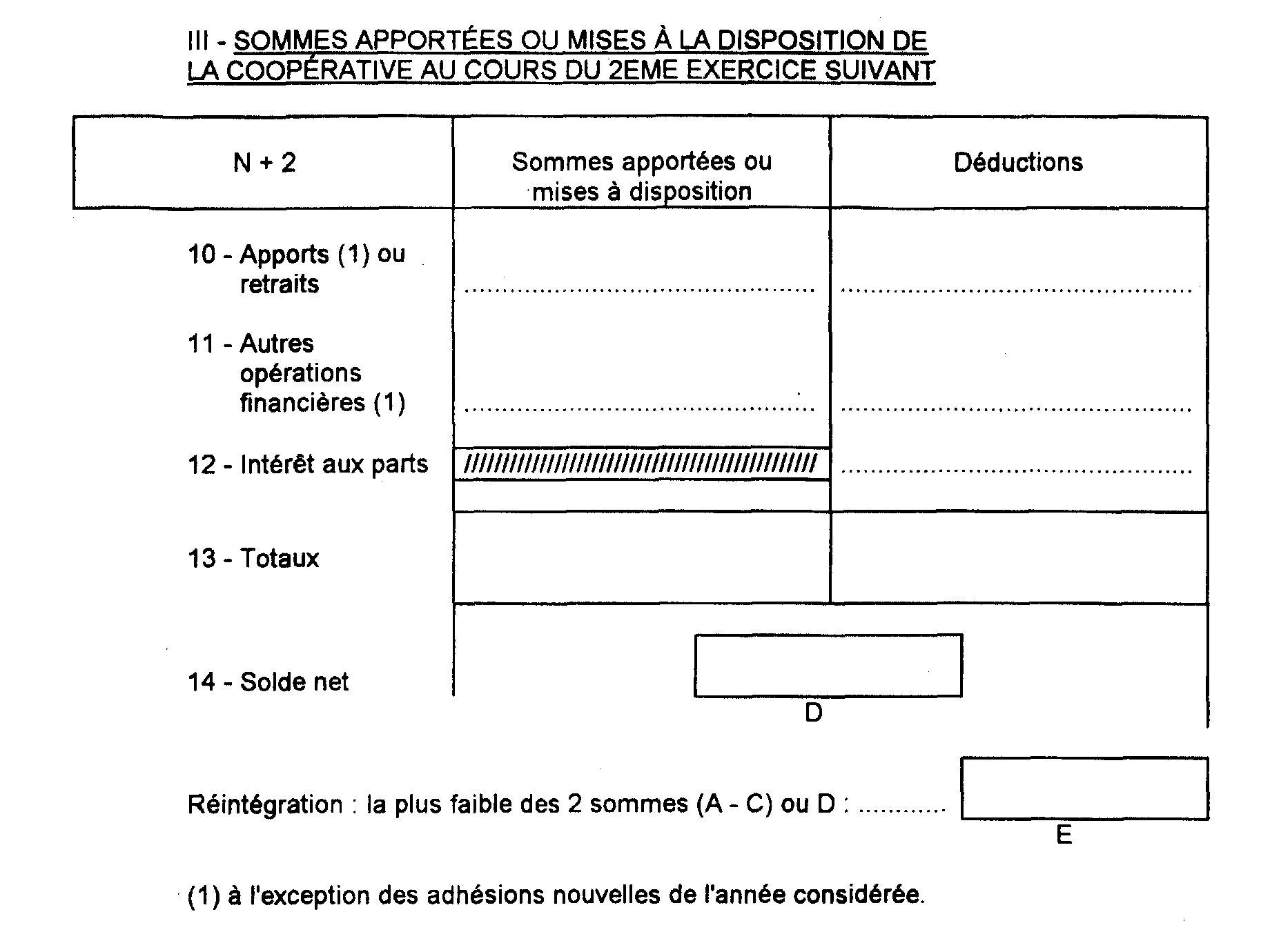

16La réintégration des ristournes réinvesties qui dépassent 50 % des excédents répartissables doit être effectuée spontanément par la coopérative.

Il sera admis que les ristournes remises à la disposition de la coopérative au cours des deux exercices suivants et réintégrées aux résultats ne constituent pas des revenus distribués au sens des articles 109 à 115 quinquies 1 du CGI.

Dès lors, elles ne sont pas passibles du supplément d'impôt sur les sociétés prévu à l'article 219-I-c du même code.

La réintégration est opérée au moyen d'une déclaration de résultats rectificative, mentionnant le montant de la réintégration à effectuer. Les droits supplémentaires résultant de cette déclaration rectificative et l'intérêt de retard exigible en application des dispositions de l'article 1727 du CGI sont mis en recouvrement par le service.

À cet égard, les sociétés coopératives peuvent joindre à la déclaration rectificative l'imprimé joint en annexe.

c. Entrée en vigueur.

17Les dispositions de l'article 214-1-6° sont applicables pour la première fois aux résultats des exercices clos à compter du 31 décembre 1990.

L'application stricte de ce dispositif aurait donc conduit à remettre en cause la déduction des ristournes versées en 1990 concernant des excédents réalisés en 1989.

Toutefois, ces nouvelles règles ne sont applicables que pour les ristournes allouées sur les excédents des exercices clos en 1990 et versées après la date de publication de la loi de finances pour 1991 (n° 90-1168 du 29 décembre 1990 et publiée au JO du 30 décembre 1990).

B. SUPPRESSION DE LA DÉDUCTIBILITÉ DES RISTOURNES POUR CERTAINES COOPÉRATIVES DONT LE CAPITAL EST DÉTENU PAR DES ASSOCIÉS EXTÉRIEURS

18Les aménagements apportés au régime fiscal des ristournes versées par les coopératives par l'article 70 de la loi n° 92-643 du 13 juillet 1992 relative à la modernisation des entreprises coopératives appellent deux séries de précisions :

-la première concerne les conditions dans lesquelles les ristournes sont désormais déductibles ;

- la seconde porte sur les régimes particuliers applicables aux coopératives de commerçants et aux SCOP.

I. Conditions de déduction des ristournes

19L'article 70 de la loi du 13 juillet 1992 précise que les coopératives ne peuvent plus bénéficier de la déduction des ristournes lorsque plus de 50 % de leur capital est détenu par des associés non coopérateurs et des titulaires de certificats coopératifs d'investissement (CCI) ou de certificats coopératifs d'associés (CCA), [CGI, art. 214-1-7° ].

L'appréciation du seuil de 50 % s'effectue dans les mêmes conditions que pour l'application du seuil au-delà duquel les coopératives artisanales, maritimes et de transports sont assujetties dans les conditions de droit commun (cf. ci-avant H 1382 n° 21 ).

Bien entendu, les coopératives qui, en application de l'article 25 de la loi n° 47-1775 du 10 septembre 1947, sortent du statut coopératif au cours d'un exercice, ne sont plus autorisées à déduire leurs ristournes des résultats de cet exercice et des suivants.

Exemple.

Soit une banque coopérative dont l'exercice coïncide avec l'année civile. Son capital au cours de l'exercice 1992 est ainsi réparti :

Le total formé par les parts des non-coopérateurs, les CCI et les CCA est de :

(15 500 000 + 6 300 000 + 4 060 000 / 51 410 000) = 50,3 %

Dès lors que ce pourcentage excède 50 % du capital, la banque coopérative est imposée sur les bénéfices de l'exercice clos en 1992, après réintégration des provisions pour ristournes sur les excédents 1992.

En revanche, les déductions pratiquées au titre de ce même exercice en ce qui concerne les ristournes sur excédents de l'exercice 1991 ne doivent pas être réintégrées si le total formé par les parts des non-coopérateurs, les CCI et les CCA représentait moins de 50 % au cours de l'exercice 1991.

II. Cas particuliers

20Les coopératives de commerçants détaillants et les SCOP sont régies par les règles mentionnées ci-dessus. Toutefois, elles bénéficient d'un régime spécifique lorsque leur capital est détenu à plus de 50 % par d'autres coopératives de même nature.

1. Les coopératives de commerçants détaillants.

21Les coopératives de commerçants détaillants régies par la loi n° 72-652 du 11 juillet 1972, dont plus de 50 % du capital est exclusivement détenu par les associés visés à l'article 8 de cette loi, c'est-à-dire d'autres coopératives de commerçants, sont admises à déduire, en proportion des droits des coopérateurs dans le capital, les ristournes versées à ces derniers.

Exemple.

Soit une coopérative de commerçants dont l'exercice coïncide avec l'année civile. Au cours de l'exercice 1992, son capital est ainsi réparti :

En principe, cette coopérative ne devrait plus déduire de ses résultats imposables les ristournes versées à ses associés coopérateurs, dès lors que les non-coopérateurs détiennent 51,22 % du capital ((2 100 000) / (4 100 000))

Toutefois, dans la mesure où, les associés non coopérateurs sont composés exclusivement d'autres coopératives de commerçants, la coopérative peut déduire les ristournes en proportion des droits des coopérateurs dans le capital, soit 48,78 % au cas particulier

2. Les sociétés coopératives ouvrières de production (SCOP).

22L'article 70-I de la loi du 13 juillet 1992 autorise une SCOP à déduire les ristournes versées à ses coopérateurs lorsque plus de 50 % de son capital est directement détenu par une autre SCOP pendant une durée qui ne peut excéder 10 années.

Exemple.

Soit une SCOP dont le capital est ainsi réparti :

La SCOP est autorisée à déduire les ristournes dès lors que le dépassement du seuil de 50 % est dû à la détention de la majorité du capital par une autre SCOP, dans les conditions prévues à l'article 25 de la loi du 19 juillet 1978.

En outre, il est précisé que, conformément à l'article 11 de la loi de 1978, la mise à la retraite, le licenciement pour cause économique ou l'invalidité rendant l'intéressé inapte au travail n'entraînent pas la perte de la qualité d'associé coopérateur pour l'appréciation du seuil de 50 %.

III. Entrée en vigueur

23Les dispositions de l'article 70 de la loi n° 92-643 du 13 juillet 1992 publiée au JO du 14 juillet 1992 sont applicables aux sociétés dont l'exercice est clos à compter de l'entrée en vigueur de ce texte soit :

- à Paris, le 16 juillet 1992 ;

- partout ailleurs, le surlendemain de la réception du Journal Officiel au chef-lieu d'arrondissement.

C. SUPPRESSION DE LA DÉDUCTIBILITÉ DES RISTOURNES EN CAS D'OPTION POUR LE RÉGIME FISCAL DES GROUPES DE SOCIÉTÉS

24L'article 99 de la loi de finances pour 1992 permet aux sociétés coopératives d'opter, sous certaines conditions, pour le régime fiscal des groupes de sociétés.

Toutefois, lorsqu'une société coopérative exerce l'option pour le régime de groupe mentionné à l'article 223 A du CGI, les dispositions de l'article 214-1 ne sont pas applicables pour la détermination des résultats des exercices clos au cours de la période de cinq ans à compter de la date d'ouverture du premier exercice au titre duquel elle a exercé cette option (CGI, art. 214-1 bis ).

Le régime fiscal des groupes de sociétés est exposé au titre 6 (chapitre 6) de la présente division (4 H 66), complété en ce qui concerne l'article 99 de la loi de finances précitée par l'instruction du 23 juillet 1992 (BOI 4 H-13-92) à laquelle il convient de se reporter.

ANNEXE

RÉINTÉGRATION AU TITRE DE L'EXERCICE N