SOUS-SECTION 3 RÉGIME FISCAL DES SOMMES PRÉLEVÉES SUR LA RÉSERVE SPÉCIALE DES PLUS-VALUES À LONG TERME

b. Conséquences sur la distribution de la réserve des plus-values à long terme.

32La distribution de la réserve des plus-values nettes à long terme est soumise au précompte. À cet égard, il est rappelé que le montant du précompte exigible en cas de prélèvement sur la réserve spéciale de plus-values à long terme à raison des distributions mises en paiement à compter du 1er janvier 1991 ne peut excéder un montant égal à la différence entre (cf. ci-avant n° 31 ) :

- le produit du taux de l'impôt sur les sociétés visé au premier alinéa du c du I de l'article 219 du code général des impôts et du montant de la somme prélevée augmenté de l'impôt correspondant supporté lors de la réalisation de la plus-value ;

- et le montant de ce dernier impôt.

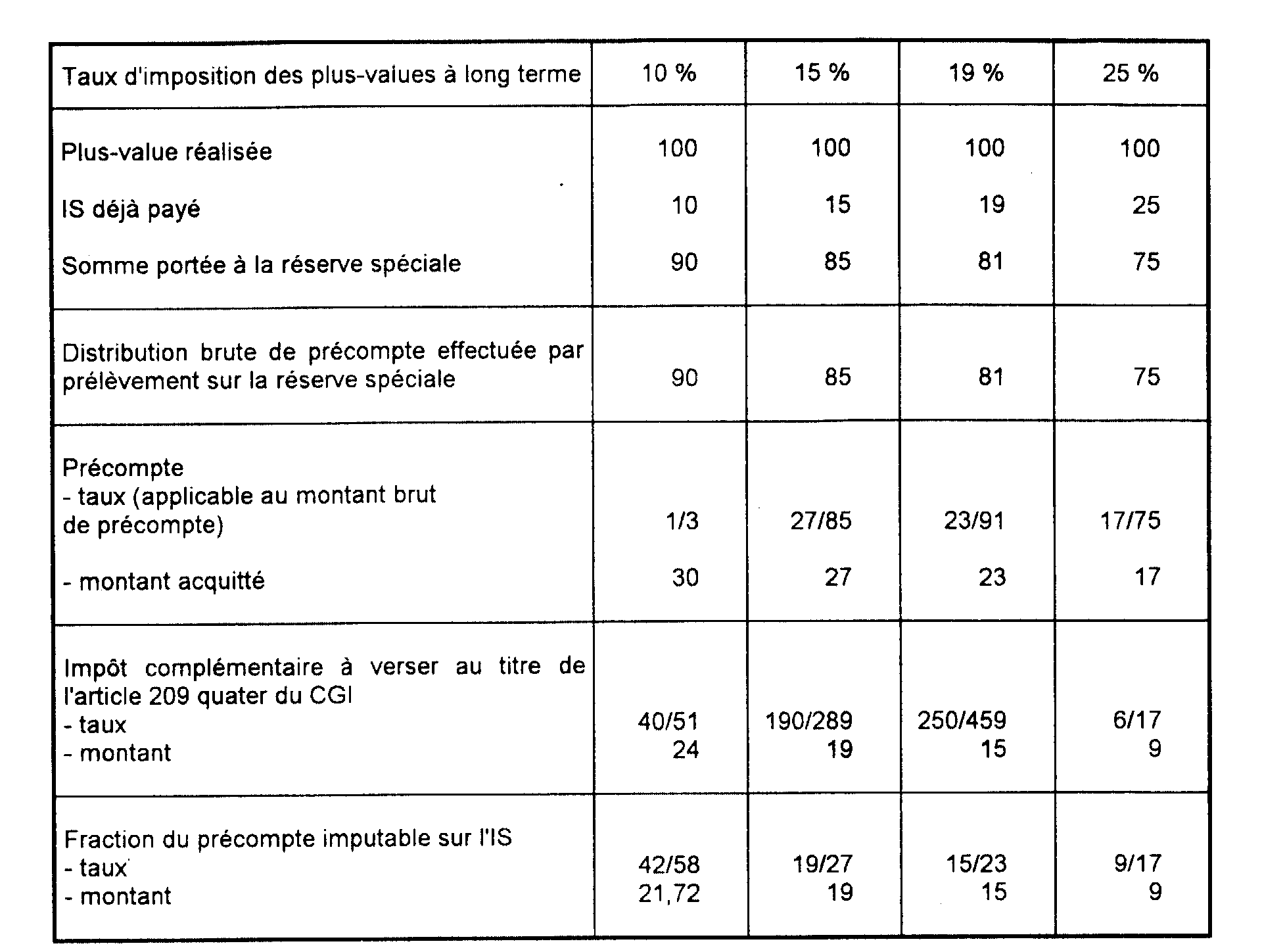

En pratique, le taux du précompte applicable au montant, brut de précompte, des sommes distribuées est de 1/3, 27/85e, 23/81e ou 17/75e selon que la plus-value à long terme a été préalablement imposée au taux de 10 %, 15 %, 19 % ou de 25 % (cf. tableau ci-après).

Le taux du précompte applicable au montant net de précompte des sommes distribuées est de 50 %, 27/58e, 23/58e ou 17/58e selon que la plus-value a été préalablement imposée au taux de 10 %, 15 %, 19 % ou de 25 %.

Conformément au d du I de l'article 219 du code général des impôts, les distributions de la réserve spéciale des plus-values à long terme étant soumises au précompte, elles ne sont pas retenues pour l'application du dispositif du supplément d'impôt.

Cela étant, en application de l'article 209 quater du code général des impôts, les sommes prélevées sur la réserve spéciale des plus-values à long terme pour être distribuées doivent être rapportées aux résultats imposables de l'exercice en cours lors de ce prélèvement sous déduction de l'impôt perçu lors de la réalisation des plus-values correspondantes.

Cette réintégration a pour effet de porter l'imposition globale des bénéfices correspondants au taux normal de l'impôt sur les sociétés, soit à 34 % pour les distributions de cette nature intervenues au cours d'exercices ouverts à compter du 1er janvier 1991.

En outre, et pour tenir compte de cette réintégration, il a été admis que le précompte acquitté lors de la distribution était reçu en paiement de l'impôt sur les sociétés dû au titre de l'exercice au cours duquel intervient la distribution.

Toutefois, afin que la distribution de la réserve spéciale des plus-values à long terme supporte en définitive le taux de 42 %, l'imputation du précompte acquitté lors des distributions de la réserve spéciale est limitée.

Compte tenu des différents taux de précompte applicables aux prélèvements effectués sur la réserve spéciale des plus-values à long terme à compter du 1er janvier 1991, la fraction imputable du précompte sur l'impôt sur les sociétés dû au titre de l'exercice considéré correspond à 42/58e, 19/27e, 15/23e et 9/17e de son montant selon que les plus-values ont été imposées au taux de 10 %, 15 %, 19 % ou 25 %, lorsque les prélèvements ont été effectués au cours d'exercices ouverts à compter du 1er janvier 1991.

En ce qui concerne les prélèvements effectués à compter du 1er janvier 1991 au cours d'exercices ouverts avant cette date, la fraction du précompte imputable est de 48/58e, 22/27e, 18/23e ou 12/17e selon que la plus-value a été imposée au taux de 10 %, 15 %, 19 % ou 25 %.

L'exemple suivant récapitule les différentes situations susceptibles d'être rencontrées lors de prélèvements effectués sur la réserve spéciale des plus-values à long terme au cours d'exercices ouverts à compter de cette date.

4. Distributions mises en paiement à compter du 1er janvier 1993.

33L'article 10 de la loi de finances pour 1992 n° 91-1322 du 30 décembre 1991 réduit à 34 % le taux de l'impôt sur les sociétés pour les distributions, au sens du code général des impôts, effectuées au cours des exercices ouverts à compter du 1er janvier 1992.

Le montant net des distributions mises en paiement au cours de ces exercices est soumis au supplément d'impôt sur les sociétés prévu au c du I de l'article 219 du code général des impôts au taux de 0 % à concurrence de la somme algébrique des résultats comptables de ces mêmes exercices.

L'article 11 de la loi de finances pour 1993 n° 92-1376 du 30 décembre 1992 réduit le taux normal de l'impôt sur les sociétés de 34 % à 33,1/3 % pour les bénéfices des exercices ouverts à compter du 1er janvier 1993.

Par ailleurs, ce même article 11 abroge les dispositions du c du I de l'article 219 déjà cité pour les distributions mises en paiement au cours des exercices ouverts à compter du 1er janvier 1993 ainsi que pour les sommes réputées distribuées au cours de l'exercice qui précède le premier exercice ouvert à compter de cette date.

Cet article supprime ainsi le dispositif du supplément d'impôt sur les sociétés introduit par la loi de finances pour 1989. Le bénéfice des entreprises fait désormais l'objet d'une seule imposition au taux normal.

34La distribution de la réserve des plus-values nettes à long terme est soumise au précompte. À cet égard, le montant du précompte exigible en cas de prélèvement sur la réserve spéciale des plus-values à long terme à raison des distributions mises en paiement à compter du 1er janvier 1993 ne peut excéder un montant égal à la différence entre :

- le produit du taux normal de l'impôt sur les sociétés mentionné au I de l'article 219 du code général des impôts (33,1/3 %) et du montant de la somme prélevée, augmenté de l'impôt correspondant supporté lors de la réalisation de la plus-value ;

- et le montant de ce dernier impôt.

En pratique, le taux du précompte applicable au montant, brut de précompte, des sommes distribuées est de 7/27e, 11/51e, 23/123e, 43/243e ou 1/9e selon que la plus-value à long terme a été préalablement imposée au taux de 10 %, 15 %, 18 %, 19 % ou 25 %.

Le taux du précompte applicable au montant net de précompte des sommes distribuées est de 7/20e, 11/40e, 23/100e, 43/200e ou 1/8e selon que la plus-value a été préalablement imposée au taux de 10 %, 15 %, 18 %, 19 % ou de 25 %.

Cela étant, en application de l'article 209 quater du code général des impôts, les sommes prélevées sur la réserve spéciale des plus-values à long terme doivent être rapportées aux résultats imposables de l'exercice en cours lors de ce prélèvement sous déduction de l'impôt versé lors de la réalisation des plus-values correspondantes.

Cette réintégration a pour effet de porter l'imposition globale des bénéfices correspondants au taux normal de l'impôt sur les sociétés.

En outre, et pour tenir compte de cette réintégration, il a été admis que le précompte acquitté lors de la distribution soit reçu en paiement de l'impôt sur les sociétés dû au titre de l'exercice au cours duquel intervient la distribution.

À cet égard, compte tenu de la suppression du supplément d'impôt sur les sociétés, le précompte exigible à raison des distributions prélevées sur la réserve spéciale des plus-values à long terme au cours des exercices ouverts à compter du 1er janvier 1993 est imputable en totalité sur l'impôt sur les sociétés dû au titre de l'exercice considéré.

Cas particulier :

Distributions prélevées sur la réserve spéciale des plus-values à long terme au cours d'un deuxième exercice ouvert en 1992.

L'application des règles actuelles conduirait à limiter l'imputation de précompte sur l'impôt sur les sociétés dû de telle manière que la plus-value distribuée soit imposée au taux de 42 %.

Or, les distributions effectuées au cours de cet exercice entrent dans le champ d'application du supplément d'impôt au taux de 0 %. Dès lors, l'imputation intégrale du précompte exigible à raison de ces distributions sur l'impôt sur les sociétés dû au titre de l'exercice en cours lors du prélèvement sera admise.

IV. Cas particulier : Inscription d'une plus-value à long terme à la réserve spéciale et réduction du capital au cours du même exercice

35Lorsqu'il apparaît que, compte tenu de la concomittance entre la réduction de capital et la constitution de la réserve, l'opération aboutit à faire échapper à l'impôt sur les sociétés des sommes normalement imposables, le service peut envisager la mise en oeuvre des dispositions de l'article L. 64 du LPF réprimant les abus de droit comme le suggère la décision rapportée ci-dessous (CE, arrêt du 5 novembre 1980, req. n° 16465).

Une société avait réalisé en 1970 une plus-value à long terme qu'elle avait portée, sous déduction de l'impôt correspondant, à la réserve spéciale constituée à la clôture de l'exercice 1971 sur le fondement de l'article 209 quater pour un montant de 486 269 F.

Au cours du même exercice 1971, la société avait en application d'une délibération prise en décembre 1970 par l'assemblée des actionnaires, procédé à la réduction de son capital à hauteur d'une somme de 337 500 F remboursée aux actionnaires.

L'Administration avait considéré que l'opération ainsi réalisée aboutissait à une distribution partielle de la réserve spéciale qui devait dès lors être rapportée aux résultats sociaux.

La Haute Assemblée a jugé :

1° Qu'à s'en tenir aux opérations retracées dans les écritures de la société comme il y a lieu de le faire dès lors que l'Administration n'a pas entendu démontrer que les opérations analysées ci-dessus seraient constitutives d'un abus de droit, ces dernières n'ont, au cours de l'exercice clos en 1971, comporté aucun prélèvement sur la réserve spéciale où a été portée la plus-value nette à long terme de l'exercice précédent ;

2° Que si les dispositions de l'article 112 du CGI prévoient l'imposition des remboursements partiels de capital réalisés alors que subsiste une réserve autre que la réserve légale, ces dispositions ont pour seul objet de définir les revenus distribués imposables à l'impôt sur le revenu dans la catégorie des revenus de capitaux mobiliers et ne peuvent donc être utilement invoquées pour justifier l'exigibilité de l'impôt sur les sociétés.

B. LES EXCEPTIONS À LA RÈGLE DE L'IMPOSITION COMPLÉMENTAIRE DES SOMMES PRÉLEVÉES SUR LA RÉSERVE SPÉCIALE

36La règle selon laquelle les sommes prélevées sur la réserve spéciale des plus-values à long terme sont soumises à un complément d'imposition comporte trois exceptions, énumérées au paragraphe 3 de l'article 209 quater et correspondant aux situations suivantes :

I. Dissolution de la société

37 Pour que l'utilisation de la réserve spéciale n'entraîne aucune imposition complémentaire, il est nécessaire que le prélèvement soit opéré postérieurement à la date de dissolution de la société.

À cet égard, la transformation d'une société de capitaux en société de personnes entraînant création d'un être moral nouveau rentre dans les prévisions de cette exception dès lors que la société transformée se trouve dissoute. Au surplus, dans l'hypothèse où la transformation n'entraîne pas la création d'un être moral nouveau, il a paru possible d'admettre, par mesure libérale, que la société soit également dispensée de rapporter au bénéfice imposable de l'exercice clos à la date de la transformation la réserve spéciale des plus-values à long terme figurant au passif de son bilan.

38En revanche, la fermeture par une société étrangère -qui ne disparaît pas pour autant- de la succursale qu'elle exploitait en France ne peut être assimilée à une dissolution de société.

39 Enfin, il est précisé que l'exonération ne peut trouver à s'appliquer que si, après dissolution de la société, il est effectivement procédé à sa liquidation, c'est-à-dire à la réalisation de l'actif et au paiement des créanciers en vue d'attribuer l'actif net aux associés. Dans cette situation, les sommes figurant à la réserve spéciale peuvent être virées à un compte de réserve ordinaire et les prélèvements effectués sur ce compte n'ont pas à être rapportés aux résultats de l'exercice (RM Pierre Mauger, député, JO, déb. AN du 11 mars 1981, p. 2009).

II. Incorporation au capital de la réserve spéciale

40L'incorporation au capital de la réserve spéciale des plus-values à long terme est enregistrée au droit fixe de 500 F (CGI, art. 812-I-1° issu de l'article 17-I de la loi de finances pour 1994). Cette disposition est applicable aux opérations réalisées à compter du 15 octobre 1993. Auparavant, cette incorporation au capital de la réserve spéciale des plus-values à long terme donnait ouverture à un droit d'enregistrement de 3 % sur le montant des sommes incorporées.

III. Imputation de pertes sur la réserve spéciale

Il faut entendre par « pertes » :

41- d'une part, tous les déficits fiscaux qui n'ont pas été précédemment imputés sur des bénéfices imposables, sans qu'il y ait à rechercher si ces déficits sont encore reportables en vertu des dispositions de l'article 209-I (3e al.) du CGI. Les pertes ainsi annulées cessent, éventuellement, d'être reportables ;

42- d'autre part, et sous la réserve indiquée ci-après au n° 44 , toutes les moins-values nettes à long terme dans la mesure, bien entendu, où elles n'ont pas déjà été imputées sur les plus-values nettes à long terme des exercices ayant suivi celui au cours duquel lesdites moins-values ont été constatées (CGI, art. 39 quindecies I-2).

43Sous réserve du cas particulier prévu au n° 44 , l'imputation de ces pertes et de ces moins-values à long terme peut être effectuée, au choix de l'entreprise et dans l'ordre qui lui convient, sur la fraction de la réserve correspondant à des plus-values ayant supporté l'impôt au taux de 10, 15, 18, 19 ou 25 %.

S'agissant d'une affectation de résultats, l'imputation sur la réserve spéciale des plus-values à long terme ne peut être effectuée, sur décision des organes compétents de la société, qu'après clôture de l'exercice au titre duquel les pertes ou les moins-values nettes à long terme ont été constatées.

44En revanche, la disposition de l'article 39 quindecies II-1, 2° alinéa du CGI (les dispositions du II de l'article 39 quindecies sont abrogées pour les exercices clos à compter du 1er janvier 1991), selon laquelle le montant des plus-values sur terrains et biens assimilés ne pouvait être diminué des moins-values afférentes aux autres éléments de l'actif immobilisé, a pour effet d'interdire d'imputer sur le sous-compte de la réserve spéciale où ces plus-values sont affectées, les moins-values nettes qui ne résulteraient pas uniquement de la compensation faite, au titre d'un exercice déterminé, entre gains et pertes sur ventes de terrains et biens assimilés.

45Quant aux moins-values nettes afférentes aux terrains et biens assimilés, elles peuvent, le cas échéant, être imputées sur la réserve spéciale des plus-values à long terme, quelle que soit la nature des éléments qui ont donné naissance à ces plus-values.

46Il convient enfin de noter que les moins-values à long terme annulées dans les conditions exposées,ci-dessus aux n°s 42 et suivants ne sont plus susceptibles d'être reportées sur les plus-values nettes à long terme des exercices suivants, même lorsque le délai de report prévu à l'article 39 quindecies I-2 du CGI n'est pas expiré en ce qui les concerne.

47Exemple.

Soit une société dont l'exercice coïncide avec l'année civile et qui, pendant son exercice 1990, a réalisé une plus-value nette à long terme de 30 000 F sur des terrains et immobilisations assimilées, et subi un déficit ordinaire de 12 000 F. La société choisit de compenser une fraction de ce déficit égale à 5 000 F avec la plus-value nette à long terme.

Le déficit en cause ne peut plus être reporté sur les bénéfices éventuels des exercices 1991 à 1995 à concurrence de la fraction compensée avec la plus-value à long terme. L'excédent de cette plus-value sur le déficit ainsi annulé (30 000 F - 5 000 F = 25 000 F) est taxé à 25 % et le solde (18 750 F) est porté à la réserve spéciale (le résultat comptable est supposé supérieur ou égal à 18 750 F).

Supposons que la société ne fasse pas d'opérations à long terme au cours des exercices 1991 et suivants et ne réalise pas, au cours de ses exercices 1991 à 1995 de bénéfices permettant l'imputation de la fraction du déficit de 1990 demeurant reportable (7 000 F). Cette fraction de déficit peut alors être compensée avec la réserve spéciale -dont le montant se trouve ainsi ramené de 18 750 F à 11 750 F- sans que cette opération entraîne aucune taxation complémentaire.

La société aurait également pu, sans attendre l'expiration du délai de report du déficit de l'exercice 1990 annuler -par imputation sur la réserve spéciale- la fraction de ce déficit subsistant après compensation avec la plus-value nette de ce même exercice 1990. Le déficit ainsi annulé aurait cessé -ipso facto- d'être reportable sur les bénéfices éventuels des exercices ultérieurs.